Global Dactylitis Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.91 Billion

USD

21.73 Billion

2025

2033

USD

10.91 Billion

USD

21.73 Billion

2025

2033

| 2026 –2033 | |

| USD 10.91 Billion | |

| USD 21.73 Billion | |

| % | |

|

Сегментация глобального рынка лечения тактилита путем лечения (антибиотики, антиревматические препараты, модифицирующие болезни (DMARD), нестероидные противовоспалительные препараты (NSAID), кортикостероиды, другие), диагностика (тесты крови, тесты на изображение, лабораторные тесты и другие), симптомы (отек, лихорадка, боль, теплота, тяжесть, легкая анемия, снижение функции, увеличение количества белых кровяных клеток и другие), дозировка (инъекция, таблетки и другие), конечные пользователи (клиника, больница и другие), канал распределения (больничная аптека, розничная аптека и онлайн-аптека) - отраслевые тенденции и прогноз до 2033 года

Лечение дактилитаОбзор рынка

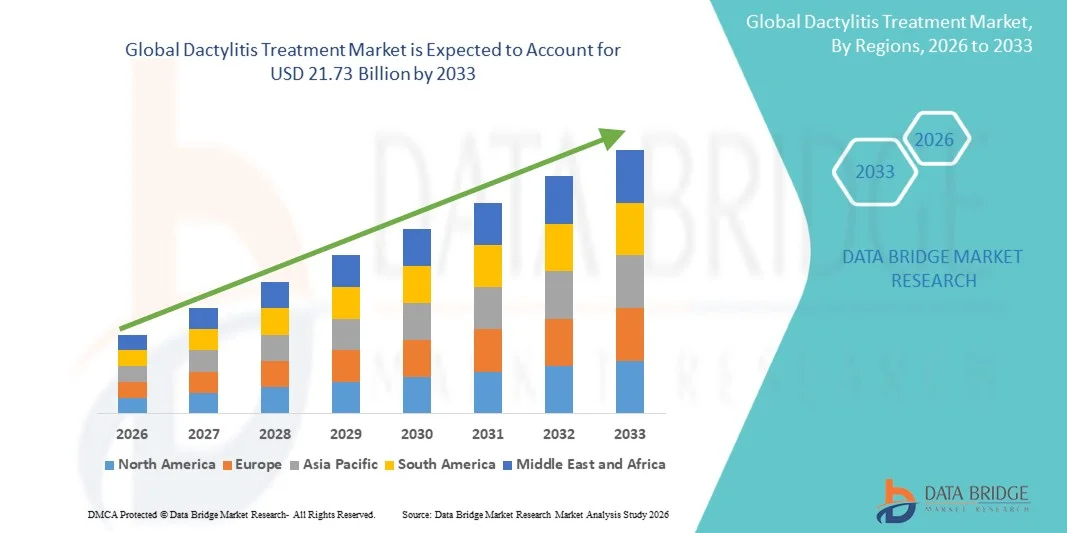

Мировой рынок лечения дактилита был оценен10,91 млрд долларов в 2025 годуи, по прогнозам, достигнет21,73 млрд долларов к 2033 годуРастущий в aCAGR 9,00% с 2026 по 2033 годРынок испытывает постоянный рост, обусловленный растущим спросом на безопасные и реалистичные решения для обучения водителей, быстрыми достижениями в области аппаратного и программного обеспечения для моделирования и расширения приложений в области автомобильных исследований и разработок, обороны и профессионального автоспорта.

Рост числа дорожно-транспортных происшествий во всем мире в сочетании с ужесточением государственных правил обучения водителей и безопасности дорожного движения вынуждает транспортные власти, автошколы и военные организации внедрять передовые технологии моделирования. Симуляторы с фиксированной базой и поддержкой VR / AR заменяют традиционное обучение на дорогах на многих рынках, предлагая экономически эффективные, повторяемые и безрисковые среды для развития навыков и автономной проверки транспортных средств.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на мировом рынке лечения дактилита с самой большой долей дохода в 35,88% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, растущим внедрением биологических методов лечения и ростом распространенности псориатического артрита и воспалительных заболеваний.

- Сегмент антиревматических препаратов, модифицирующих болезни, возглавил рынок с долей 40,92% в 2025 году, что обусловлено его эффективностью в снижении воспаления, замедлении прогрессирования заболевания и улучшении долгосрочных результатов лечения пациентов.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 7,3% с 2026 по 2033 год, чему способствуют улучшение доступа к здравоохранению, повышение осведомленности об аутоиммунных расстройствах и расширение возможностей диагностики в Китае, Индии и Японии.

- Сегмент Imaging Tests является самым быстрорастущим типом диагностики, прогнозируемым для регистрации CAGR в 7,0%, что отражает растущий спрос на точную оценку воспаления суставов и прогрессирования заболевания.

- Сегмент отеков доминирует в категории симптомов с долей дохода 38,64% в 2025 году, что обусловлено его высокой распространенностью в качестве основного клинического проявления, связанного с дактилитом и воспалительными заболеваниями суставов.

- На пероральный путь введения приходится 58,27% рынка, что является предпочтительным из-за его простоты введения, улучшения соответствия пациентов и широкого использования пероральной противовоспалительной и DMARD терапии.

- Сегмент онлайн-аптек является самой быстрорастущей категорией каналов дистрибуции с CAGR 6,9%, что обусловлено ростом внедрения цифровых технологий в здравоохранении, расширением доступа к электронной аптеке и растущим предпочтением удобных платформ для покупки лекарств.

- Сегмент инъекций доминировал на рынке с долей 58,42% в 2025 году из-за широкого клинического использования инъекционных биопрепаратов, кортикостероидов и противовоспалительных методов лечения для быстрого облегчения симптомов и эффективного управления воспалением.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 10,91 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 21,73 млрд долларов США

- Прогноз CAGR (2026–2033): 9,00%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и глобальный отчетСегментация рынка лечения дактилита

|

Атрибуты |

Лечение дактилита КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Pfizer Inc. (США) |

|

Рыночные возможности |

· Расширение биологических и целевых методов лечения Растущий доступ к здравоохранению на развивающихся рынках Достижения в области диагностической визуализации и раннего выявления заболеваний |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Глобальные тенденции рынка лечения тактилита

Тенденция: растущее применение биологических методов лечения воспалительных заболеваний

Медицинские работники все чаще принимают биологическую терапию и целевые иммуномодуляторы для лечения дактилита, связанного с псориатическим артритом, ревматоидным артритом и серповидноклеточной анемией. Передовые биологические препараты, такие как ингибиторы TNF и ингибиторы интерлейкина, улучшают долгосрочный контроль воспаления, уменьшают повреждение суставов и улучшают качество жизни пациентов. Больницы и специализированные ревматологические клиники также используют передовые диагностические методы визуализации и персонализированное лечение для улучшения мониторинга заболеваний и оптимизации терапии. Кроме того, повышение осведомленности о раннем вмешательстве и лечении хронических воспалительных заболеваний ускоряет внедрение прецизионных методов лечения на развитых рынках здравоохранения.

Динамика мирового рынка лечения тактилита

Ключевой фактор рынка: увеличение распространенности аутоиммунных и воспалительных заболеваний

Растущая распространенность аутоиммунных заболеваний, таких как псориатический артрит и ревматоидный артрит, создала значительный спрос на передовые решения для лечения дактилита во всем мире. По данным Всемирной организации здравоохранения (ВОЗ), нарушения опорно-двигательного аппарата затрагивают почти 1,71 миллиарда человек во всем мире, значительно увеличивая бремя воспалительных заболеваний суставов и связанных с ними осложнений. Фармацевтические компании и поставщики медицинских услуг все чаще инвестируют в биологическую терапию, кортикостероиды и модифицирующие заболевания антиревматические препараты (DMARD) для улучшения результатов лечения пациентов и снижения прогрессирования заболевания. Кроме того, растущая осведомленность о ранней диагностике и растущее внедрение передовых технологий визуализации, таких как МРТ и ультразвук, ускоряют доступность лечения в больницах и специализированных клиниках по всему миру.

Ключевые ограничения / проблемы: высокая стоимость биологической терапии и ограниченный доступ специалистов

Существенным ограничением на мировом рынке лечения дактилита является высокая стоимость лечения, связанная с биологическими препаратами, длительной иммунотерапией и передовыми диагностическими процедурами. Современные биологические методы лечения, включая ингибиторы ФНО и блокаторы интерлейкина, требуют постоянного администрирования, специального надзора и регулярного мониторинга, увеличивая общие расходы на здравоохранение для пациентов и систем здравоохранения. Например, ежегодные затраты на лечение биологических препаратов, используемых при лечении псориатического артрита, могут превышать 20 000 долларов США на одного пациента на нескольких развитых рынках здравоохранения в зависимости от частоты дозировки и страхового покрытия. Во многих странах с низким и средним уровнем дохода ограниченный доступ к ревматологам, отсроченная диагностика и неадекватная поддержка в области возмещения продолжают ограничивать применение лечения. Растущее бремя неравенства в здравоохранении и ограниченная доступность передовых методов лечения в новых системах здравоохранения еще больше бросают вызов более широкому проникновению на рынок во всем мире.

Ключевые возможности рынка: расширение прецизионной медицины и передовых диагностических технологий

Растущее внимание к персонализированной медицине и целенаправленному лечению воспалительных заболеваний представляет собой значительную рыночную возможность для рынка лечения тактилита. Достижения в области геномных исследований, диагностики на основе биомаркеров и технологий визуализации с помощью ИИ поддерживают разработку более точных и индивидуализированных стратегий лечения. Например, все более широкое внедрение МРТ и ультразвуковой визуализации для раннего выявления воспалительных суставов в США, Германии и Японии улучшает результаты диагностики и планирования лечения. Кроме того, сотрудничество между фармацевтическими компаниями и исследовательскими организациями в области разработки биологических препаратов ускоряет инновации в области аутоиммунной терапии. Расширение инфраструктуры здравоохранения, увеличение инвестиций в специализированную ревматологическую помощь и улучшение доступа к передовым методам лечения в Азиатско-Тихоокеанском регионе и Латинской Америке также создают значительные возможности роста для поставщиков лечения и фармацевтических производителей во всем мире.

Глобальный рынок лечения тактилита

Рынок лечения тактилита сегментирован на основе лечения, диагностики, симптомов, дозировки, пути введения, конечных пользователей и канала распределения.

Лечение

На основе лечения глобальный рынок лечения тактилита сегментирован на антибиотики, модифицирующие болезнь противоревматические препараты (DMARDs), нестероидные противовоспалительные препараты (NSAIDs), кортикостероиды и другие. Сегмент антиревматических препаратов, модифицирующих заболевания, доминировал на рынке с долей 40,92% в 2025 году из-за его высокой эффективности в борьбе с воспалением, замедлении прогрессирования заболевания и улучшении долгосрочной функции суставов у пациентов с псориатическим артритом и другими воспалительными расстройствами, связанными с дактилитом. Высокое принятие поддерживается увеличением предпочтений врача в адресной иммуномодулирующей терапии и ростом клинических данных, подтверждающих раннее вмешательство с протоколами лечения DMARD. Кроме того, растущая распространенность аутоиммунных заболеваний, расширение доступности биологического DMARD и увеличение поддержки возмещения расходов в развитых системах здравоохранения укрепляют доминирование сегмента во всем мире. Фармацевтические компании также увеличивают инвестиции в передовые биологические и биоподобные методы лечения DMARD для улучшения доступности лечения и долгосрочных результатов лечения заболеваний. Широкое использование DMARD в больницах, ревматологических клиниках и специализированных медицинских центрах продолжает укреплять их лидирующие позиции на рынке. Повышение осведомленности об управлении хроническими воспалительными заболеваниями и достижениях в области точной медицины способствуют дальнейшему росту сегмента во всем мире.

Ожидается, что в сегменте кортикостероидов будет наблюдаться самый быстрый CAGR в 7,2% с 2026 по 2033 год, что обусловлено растущим внедрением быстрого контроля воспаления и управления болью в случаях острого дактилита. Рост также поддерживается растущим использованием инъекционных кортикостероидных терапий в больницах и специализированных ревматологических клиниках для немедленного симптоматического облегчения. Медицинские работники все чаще рекомендуют кортикостероиды для пациентов, испытывающих сильный отек, болезненность и снижение подвижности суставов, связанных с воспалительными расстройствами. Кроме того, достижения в локализованных методах инъекций кортикостероидов и улучшенных протоколах лечения повышают терапевтическую эффективность и результаты лечения пациентов. Повышение осведомленности о стратегиях раннего вмешательства и расширение доступа к здравоохранению в странах с развивающейся экономикой также ускоряют спрос на сегменты. Фармацевтические производители сосредоточены на разработке более безопасных кортикостероидных препаратов с уменьшенными долгосрочными побочными эффектами, что еще больше способствует расширению рынка. Рост заболеваемости аутоиммунными и опорно-двигательными заболеваниями во всем мире способствует более широкому внедрению лечения как на развитых, так и на развивающихся рынках здравоохранения. Кроме того, растущие инвестиции в инфраструктуру ревматологической помощи и увеличение доступности специализированных услуг положительно влияют на быстрый рост сегмента кортикостероидов во всем мире.

По диагнозу

На основе диагностики мировой рынок лечения тактилита сегментирован на анализы крови, визуализационные тесты, лабораторные тесты и другие. Сегмент анализов крови доминировал на рынке с долей 39,68% в 2025 году из-за его широкого использования в выявлении воспалительных маркеров, уровней инфекции и аутоиммунной активности, связанной с дактилитом и связанными с ним нарушениями опорно-двигательного аппарата. Высокое внедрение поддерживается экономической эффективностью, быстрым временем обращения и растущим внедрением в больницах, диагностических лабораториях и специализированных ревматологических центрах по всему миру. Анализы крови играют важную роль в оценке тяжести заболевания, мониторинге реакции на лечение и дифференциации воспалительных состояний от инфекционных расстройств. Кроме того, увеличение распространенности аутоиммунных заболеваний и повышение осведомленности о ранней диагностике усиливают спрос на рутинное гематологическое и воспалительное маркерное тестирование. Медицинские работники по-прежнему в значительной степени полагаются на диагностику крови для всесторонней оценки пациентов и долгосрочного мониторинга заболеваний. Расширение лабораторной инфраструктуры и развитие технологий обнаружения биомаркеров еще больше укрепляют доминирование этого сегмента на развитых и развивающихся рынках здравоохранения.

Ожидается, что сегмент Imaging Tests продемонстрирует самый быстрый CAGR в 7,0% с 2026 по 2033 год, что обусловлено растущим внедрением МРТ, ультразвука и передовых технологий радиографической визуализации для точной оценки воспаления суставов и повреждения тканей. Рост также поддерживается растущим спросом на раннюю диагностику и планирование точного лечения воспалительных заболеваний опорно-двигательного аппарата. Медицинские работники все чаще интегрируют технологии визуализации в рабочие процессы ревматологии для улучшения мониторинга заболеваний и принятия терапевтических решений. Кроме того, достижения в системах визуализации с высоким разрешением и радиологических платформах с искусственным интеллектом повышают диагностическую точность и клиническую эффективность. Расширение инфраструктуры здравоохранения и расширение доступа к специализированным диагностическим центрам на развивающихся рынках также ускоряют рост сегмента. Повышение осведомленности о преимуществах раннего выявления воспалительных заболеваний и улучшения результатов лечения пациентов способствует более широкому внедрению методов визуализации во всем мире. Кроме того, растущие инвестиции в цифровые технологии здравоохранения и инициативы в области точной медицины укрепляют долгосрочное расширение рынка передовых решений для диагностической визуализации.

По симптомам

На основе симптомов глобальный рынок лечения тактилита сегментирован на отек, лихорадку, боль, тепло, нежность, стеснение, легкую анемию, снижение функции, увеличение количества белых кровяных клеток и другие. Сегмент отеков доминировал на рынке с долей 38,64% в 2025 году из-за его высокой распространенности как наиболее распространенного и клинически узнаваемого симптома, связанного с дактилитом и воспалительными заболеваниями суставов. Увеличение числа пациентов, связанных с тяжелым отеком пальцев рук и ног, поддерживает высокий спрос на лечение во всем мире. Врачи и специалисты по ревматологии отдают приоритет оценке отеков для ранней диагностики, мониторинга заболеваний и планирования лечения, способствуя более широкому внедрению противовоспалительных методов лечения и биологических препаратов. Кроме того, растущая распространенность псориатического артрита, серповидно-клеточного заболевания и аутоиммунных скелетно-мышечных расстройств усиливает доминирование этого сегмента. Медицинские работники все чаще используют визуализацию и лабораторную диагностику для оценки тяжести отеков и воспалительного прогрессирования у пострадавших пациентов. Растущая осведомленность о хронических воспалительных заболеваниях и улучшение доступа к специализированной ревматологической помощи способствуют дальнейшему росту сегмента во всем мире.

Ожидается, что сегмент «Сниженная функция» будет наблюдать самый быстрый CAGR в 6,8% с 2026 по 2033 год, что обусловлено увеличением внимания к восстановлению мобильности, улучшению качества жизни и предотвращению долгосрочной инвалидности среди пациентов с воспалительными заболеваниями суставов. Рост также поддерживается растущим внедрением реабилитационных методов лечения, биологических методов лечения и передовых решений для управления болью, направленных на улучшение физической функциональности. Медицинские работники все чаще подчеркивают раннее терапевтическое вмешательство для снижения жесткости суставов, ограничений мобильности и инвалидности, связанной с работой, связанной с дактилитом. Кроме того, растущая осведомленность об оценке функциональных нарушений и подходах к лечению, ориентированных на пациента, ускоряет расширение сегмента. Достижения в области методов физической терапии, персонализированных программ реабилитации и поддерживающей ортопедической помощи также способствуют росту рынка. Растущая распространенность хронических аутоиммунных заболеваний и старение населения также укрепляют долгосрочный спрос на терапию, направленную на улучшение функциональности суставов. Кроме того, расширение доступа к здравоохранению и увеличение инвестиций в программы лечения опорно-двигательного аппарата положительно влияют на развитие сегмента во всем мире.

С помощью дозировки

На основе дозировки глобальный рынок лечения тактилита сегментирован на инъекции, таблетки и другие. Сегмент инъекций доминировал на рынке с долей 58,42% в 2025 году из-за широкого клинического использования инъекционных биопрепаратов, кортикостероидов и противовоспалительных методов лечения для быстрого облегчения симптомов и эффективного управления воспалением. Высокое принятие поддерживается увеличением предпочтения врача для инъекционных методов лечения в случаях умеренного или тяжелого дактилита, требующих немедленного терапевтического ответа. Кроме того, растущая доступность передовых биологических инъекций, расширение программ лечения в больницах и растущие долгосрочные инициативы по борьбе с болезнями усиливают доминирование сегмента во всем мире. Фармацевтические компании все больше инвестируют в инъекционную иммунотерапию и биоаналогичную разработку для улучшения результатов лечения и доступности лечения. Растущая распространенность аутоиммунных и воспалительных заболеваний опорно-двигательного аппарата еще больше ускоряет спрос на инъекционные методы лечения в больницах и специализированных ревматологических клиниках по всему миру.

Ожидается, что в сегменте таблеток будет наблюдаться самый быстрый CAGR в 6,7% с 2026 по 2033 год, что обусловлено растущим спросом на удобную пероральную терапию, улучшенным соблюдением требований пациентов и растущим предпочтением подходов к лечению на дому. Рост также поддерживается расширением доступности пероральных НПВП, DMARD и поддерживающих противовоспалительных препаратов по розничным и онлайн-аптекам по всему миру. Фармацевтические компании сосредоточены на разработке передовых пероральных препаратов, которые повышают терапевтическую эффективность и долгосрочный контроль заболеваний. Кроме того, растущая осведомленность о методах лечения хронических заболеваний и ориентированных на пациента подходах к здравоохранению ускоряет внедрение методов лечения на основе таблеток. Расширение инфраструктуры здравоохранения и улучшение доступности лекарств в странах с развивающейся экономикой также способствуют сильному росту сегмента. Увеличение гериатрической популяции и растущая распространенность аутоиммунных воспалительных заболеваний еще больше укрепляют спрос на решения для перорального лечения во всем мире. Кроме того, успехи в области систем доставки оральных наркотиков и политики вспомогательного возмещения положительно влияют на долгосрочное расширение рынка.

По маршруту администрации

На основе пути введения глобальный рынок лечения тактилита сегментирован на пероральный, внутривенный и другие. Сегмент ротовой полости доминировал на рынке с долей 56,84% в 2025 году из-за его широкого использования для введения НПВП, DMARD и кортикостероидной терапии при долгосрочном лечении воспалительных заболеваний. Высокое принятие поддерживается легкостью администрирования, улучшенным соблюдением требований пациентов и растущим предпочтением подходов к лечению на дому на развитых и развивающихся рынках здравоохранения. Кроме того, расширение доступности пероральных противовоспалительных препаратов и льготное покрытие возмещения усиливают доминирование сегмента во всем мире. Врачи продолжают рекомендовать пероральную терапию для лечения дактилита от легкой до умеренной степени из-за удобства лечения и более низких затрат на введение. Растущая осведомленность о лечении хронических аутоиммунных заболеваний и повышение приверженности пациентов пероральным препаратам также способствуют высокому спросу на рынке. Фармацевтические компании также инвестируют в усовершенствованные пероральные препараты с улучшенной биодоступностью и терапевтической эффективностью для укрепления результатов лечения.

Ожидается, что внутривенный сегмент будет наблюдать самый быстрый CAGR в 6,9% с 2026 по 2033 год, что обусловлено растущим внедрением внутривенной биологической терапии и инъекционных кортикостероидов для тяжелых воспалительных состояний, требующих быстрого терапевтического вмешательства. Рост также поддерживается ростом числа госпитализаций, связанных с псориатическим артритом и аутоиммунными опорно-двигательными осложнениями во всем мире. Медицинские работники все чаще используют внутривенное введение для адресной иммунотерапии и передовых решений по управлению болью в специализированных ревматологических центрах. Кроме того, развитие инфраструктуры инфузионной терапии и увеличение доступности вариантов биологического лечения ускоряют рост сегмента. Растущие инвестиции в программы лечения воспалительных заболеваний в больницах и расширение доступа к специализированным услугам по уходу также способствуют более широкому внедрению внутривенной терапии. Кроме того, увеличение предпочтений врача в контролируемом клиническом применении и быстрое облегчение симптомов при тяжелых случаях дактилита укрепляет долгосрочное расширение рынка во всем мире.

конечными пользователями

На базе конечных пользователей глобальный рынок лечения тактилита сегментирован на клинику, больницу и другие. Сегмент госпиталя доминировал на рынке с долей 47,82% в 2025 году из-за высокой доступности передовой инфраструктуры ревматологической помощи, средств администрирования биологической терапии и специализированных медицинских работников. Больницы остаются основными лечебными центрами для пациентов, нуждающихся в интенсивном лечении воспалительных заболеваний, передовой диагностике изображений и внутривенной иммунотерапии. Увеличение числа госпитализаций пациентов, связанных с псориатическим артритом, осложнениями серповидно-клеточных заболеваний и тяжелыми аутоиммунными расстройствами, еще больше поддерживает рост сегмента во всем мире. Кроме того, растущие инвестиции в здравоохранение, расширение специализированных отделений и растущее внедрение биологических методов лечения усиливают доминирование больничных лечебных учреждений. Широкая поддержка в области возмещения расходов и междисциплинарные подходы к уходу также способствуют повышению предпочтения пациентов в отношении услуг по лечению в больницах во всем мире. Медицинские работники продолжают расширять программы ревматологии и опорно-двигательного аппарата для улучшения диагностики заболеваний, доступности лечения и долгосрочных результатов лечения пациентов.

Ожидается, что в сегменте клиники будет наблюдаться самый быстрый CAGR в 6,8% с 2026 по 2033 год, что обусловлено увеличением доступности амбулаторных ревматологических услуг, растущим предпочтением пациентов к экономически эффективным настройкам лечения и расширением специализированных сетей клиник во всем мире. Рост также поддерживается растущим внедрением услуг ранней диагностики и долгосрочного мониторинга заболеваний в независимых клиниках и специализированных центрах воспалительных заболеваний. Медицинские работники все чаще создают специализированные ревматологические клиники для снижения бремени больниц и улучшения доступности лечения хронических воспалительных заболеваний. Кроме того, более короткие периоды ожидания, персонализированные услуги по уходу и более низкие затраты на лечение ускоряют предпочтение пациентов подходам к управлению на основе клиники. Расширение инфраструктуры здравоохранения и увеличение инвестиций в амбулаторную специализированную помощь на развивающихся рынках также укрепляют рост сегмента. Технологические достижения в области диагностической визуализации и лабораторных испытаний еще больше повышают эффективность лечения и клинические результаты в условиях клиники. Кроме того, повышение осведомленности о профилактическом здравоохранении и раннем лечении воспалительных заболеваний положительно влияет на долгосрочный спрос на услуги по лечению дактилита во всем мире.

Дистрибьюторский канал

На основе канала дистрибуции глобальный рынок лечения тактилита сегментирован в больничную аптеку, розничную аптеку и онлайн-аптеку. Сегмент Hospital Pharmacy доминировал на рынке с долей 54,36% в 2025 году из-за сильного внутрибольничного дозирования биологических препаратов, инъекционных кортикостероидов и передовых противовоспалительных методов лечения, используемых при лечении дактилита. Высокое усыновление поддерживается увеличением числа пациентов с аутоиммунными и опорно-двигательными расстройствами, требующими специального наблюдения и долгосрочного мониторинга заболеваний. Кроме того, больницы поддерживают передовую инфраструктуру хранения и системы нормативного соответствия, необходимые для обработки чувствительных к температуре биологических методов лечения и инъекционных лекарств. Растущий спрос на комплексное управление пациентами и скоординированное лечение еще больше укрепляет лидирующие позиции больничных аптек во всем мире. Поставщики медицинских услуг по-прежнему в значительной степени полагаются на сети больничных аптек для безопасного доступа к специализированной терапии и оптимизированным программам управления лекарствами.

Ожидается, что в сегменте онлайн-аптек будет наблюдаться самый быстрый CAGR в 7,1% с 2026 по 2033 год, что обусловлено растущим внедрением цифрового здравоохранения, увеличением проникновения в Интернет и растущим предпочтением удобных платформ для покупки лекарств. Рост также поддерживается расширением доступа к лекарствам от хронических заболеваний и поддерживающей терапии через сети электронной аптеки на развитых и развивающихся рынках здравоохранения. Пациенты все чаще используют онлайн-аптеки из-за услуг доставки, конкурентоспособных цен и улучшенной доступности лекарств. Кроме того, интеграция электронных рецептов, телемедицинских платформ и цифровых платежных систем улучшает доступность и операционную эффективность через онлайн-каналы распространения лекарств. Фармацевтические компании и поставщики медицинских услуг также укрепляют партнерские отношения с цифровыми платформами здравоохранения для улучшения охвата пациентов и соблюдения долгосрочной терапии. Повышение осведомленности о методах лечения хронических воспалительных заболеваний и методах лечения на дому также способствует росту сегмента. Кроме того, благоприятные нормативные изменения и быстрое расширение инфраструктуры электронной коммерции здравоохранения ускоряют внедрение онлайн-аптек во всем мире.

Глобальный региональный анализ рынка лечения дактилита

Северная Америка доминировала на рынке лечения дактилита и составляла наибольшую долю дохода в 35,88% в 2025 году, поддерживаемую передовой инфраструктурой здравоохранения, растущим внедрением биологических методов лечения и ростом распространенности псориатического артрита и воспалительных заболеваний. Регион также выигрывает от сильного покрытия расходов, растущей доступности специализированной ревматологической помощи и растущего использования передовых диагностических технологий для лечения воспалительных заболеваний. Рост инвестиций в исследования аутоиммунных заболеваний и расширение доступа к целевым методам лечения продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский рынок лечения тактилита

Рынок лечения дактилита в США демонстрирует сильный рост из-за растущей распространенности псориатического артрита, растущего принятия биологических препаратов и растущей осведомленности об аутоиммунных воспалительных расстройствах. Передовая экосистема здравоохранения страны, наряду с сильным присутствием ведущих фармацевтических компаний и специалистов по ревматологии, стимулирует спрос на целевые решения для лечения в больницах и специализированных клиниках. Кроме того, растущие инвестиции в точную медицину, программы ранней диагностики и передовые исследования иммунотерапии ускоряют расширение рынка в США.

Европейский рынок лечения тактилита

Европейский рынок лечения тактилита остается основным источником глобальных доходов, что обусловлено сильными системами здравоохранения, благоприятными механизмами возмещения расходов и растущим вниманием к лечению аутоиммунных заболеваний. Широкое внедрение биологических методов лечения, DMARD и передовых диагностических технологий в ревматологических центрах способствует росту рынка во всем регионе. Растущие инвестиции в исследования воспалительных заболеваний в сочетании с растущей осведомленностью пациентов и доступом к специализированным услугам по уходу продолжают способствовать внедрению лечения дактилита по всей Европе.

Великобритания Dactylitis Treatment Market Insight

Рынок лечения дактилита в Великобритании переживает устойчивый рост, поддерживаемый увеличением распространенности воспалительных состояний артрита и растущим спросом на передовые биологические методы лечения. Растущие инвестиции в инфраструктуру ревматологической помощи и расширение доступа к услугам ранней диагностики способствуют развитию рынка. Кроме того, более широкое внедрение адресной иммунотерапии, улучшенные программы лечения пациентов и текущие инициативы в области клинических исследований укрепляют позиции Великобритании на рынке лечения тактилита.

Немецкий рынок лечения тактилита

Рынок лечения дактилита в Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильному присутствию фармацевтической промышленности и увеличению внимания к инновациям в лечении аутоиммунных заболеваний. Больницы, специализированные клиники и ревматологические центры все чаще применяют биологическую терапию и передовые технологии визуализации для эффективного лечения воспалительных заболеваний. Постоянные достижения в области персонализированной медицины, растущие расходы на здравоохранение и сильная государственная поддержка программ лечения хронических заболеваний способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок лечения тактилита

Ожидается, что рынок лечения азиатско-тихоокеанского тактилита будет быстро расти благодаря улучшению доступа к здравоохранению, повышению осведомленности об аутоиммунных расстройствах и расширению возможностей диагностики в таких странах, как Китай, Индия и Япония. Растущая распространенность воспалительных заболеваний опорно-двигательного аппарата, растущие инвестиции в здравоохранение и улучшение доступности биологических методов лечения способствуют расширению регионального рынка. Кроме того, расширение инфраструктуры специализированной помощи и растущее внимание к ранней диагностике и лечению хронических заболеваний ускоряют внедрение решений по лечению дактилита в Азиатско-Тихоокеанском регионе.

Японский рынок лечения тактилита

Японский рынок лечения тактилита постоянно растет благодаря растущим инвестициям в исследования аутоиммунных заболеваний, передовые технологии здравоохранения и инициативы в области точной медицины. Медицинские работники и специалисты по ревматологии все чаще применяют биологическую терапию и целевые подходы к лечению для улучшения долгосрочных результатов лечения пациентов. Кроме того, рост стареющего населения, увеличение распространенности воспалительных заболеваний артрита и сильная государственная поддержка передовых медицинских услуг также способствуют росту рынка в Японии.

Китайский рынок лечения тактилита

Рынок лечения дактилита в Китае быстро растет, что обусловлено расширением инфраструктуры здравоохранения, повышением осведомленности о воспалительных расстройствах и расширением доступа к передовым диагностическим и лечебным услугам. Растущее внедрение биологических методов лечения и поддерживающих государственных реформ здравоохранения значительно повышают спрос на рынке в больницах и специализированных клиниках. Кроме того, растущие инвестиции в фармацевтические инновации, улучшение доступа пациентов к ревматологической помощи и увеличение распространенности аутоиммунных заболеваний позиционируют Китай как один из самых быстрорастущих рынков для лечения тактилита во всем мире.

Доля мирового рынка лечения дактилита

- Pfizer Inc. (США)

- AbbVie Inc. (США)

- Novartis AG (Швейцария)

- Johnson & Johnson Services, Inc. (США)

- Amgen Inc. (США)

- Eli Lilly & Company (США)

- UCB S.A. (Бельгия)

- Bristol-Myers Squibb Company (США)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Санофи С.А. (Франция)

- Merck & Co., Inc. (США)

- AstraZeneca PLC (Великобритания)

- GlaxoSmithKline PLC (Великобритания)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Takeda Pharmaceutical Company Limited (Япония)

- Boehringer Ingelheim International GmbH (Германия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Cipla Limited (Индия)

- Lupin Limited (Индия)

- Zydus Lifesciences Limited (Индия)

- Biocon Limited (Индия)

- Fresenius Kabi AG (Германия)

- Hikma Pharmaceuticals PLC (Великобритания)

- Regeneron Pharmaceuticals, Inc. (США)

- Celltrion Inc. (Южная Корея)

- Samsung Bioepis Co., Ltd. (Южная Корея)

- Соби (Швеция)

- CSL Limited (Австралия)

- Aurobindo Pharma Limited (Индия)

Последние события на мировом рынке лечения дактилита

- В сентябре 2024 года UCB объявил, что FDA США одобрило BIMZELX (bimekizumab-bkzx) для лечения активного псориатического артрита, нерадиографического осевого спондилоартрита и анкилозирующего спондилоартрита. Одобрение ознаменовало значительный прогресс в борьбе с воспалительными заболеваниями, поскольку BIMZELX стал первым двойным ингибитором IL-17A и IL-17F, одобренным для множественных хронических иммуноопосредованных расстройств, укрепляя варианты лечения, относящиеся к воспалительным состояниям, связанным с дактилитом.

- В апреле 2024 года Teva Pharmaceuticals и Alvotech получили одобрение FDA США для Selarsdi (ustekinumab-aekn), биоаналога, ссылающегося на Stelara для лечения бляшечного псориаза и псориатического артрита. Утверждение расширило доступ к экономически эффективным биологическим методам лечения аутоиммунных воспалительных заболеваний и поддержало более широкую доступность передовых решений лечения, связанных с управлением дактилитом.

- В октябре 2023 года UCB получил первое одобрение FDA США для BIMZELX для взрослых с псориазом от умеренного до тяжелого налета. Запуск укрепил портфель иммунологий UCB и заложил основу для последующего расширения псориатического артрита и связанных с ним воспалительных опорно-двигательных состояний, тесно связанных с путями лечения дактилита.

- В июне 2025 года Celltrion получил одобрение FDA на новую педиатрическую формулировку биоаналоговой терапии устекинумаба для показаний к псориазу и псориатическому артриту. Развитие подчеркнуло растущее расширение вариантов лечения аутоиммунных заболеваний на основе биоаналогов и повышение доступности биологических методов лечения в условиях лечения воспалительного артрита.

- В январе 2025 года Biocon Biologics и ее партнер по коммерциализации Yoshindo объявили о запуске биоаналоговых инъекций устекинумаба в Японии после одобрения регулирующих органов для лечения псориаза и псориатического артрита. Расширение усилило проникновение биологической терапии в Азиатско-Тихоокеанском регионе и отразило растущий региональный акцент на доступных решениях для лечения аутоиммунных заболеваний, связанных с воспалительными расстройствами, связанными с дактилитом.

- В марте 2026 года Бристол Майерс Сквибб объявил об одобрении FDA США Sotyktu (deucravacitinib) для взрослых с активным псориатическим артритом. Пероральный ингибитор TYK2 продемонстрировал значительные улучшения в управлении суставными и воспалительными симптомами во время испытаний III фазы, представляя собой важный прогресс в целевых подходах иммунотерапии для воспалительных мышечно-скелетных расстройств, связанных с прогрессированием дактилита.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.