Global Data Center Construction Market

Размер рынка в млрд долларов США

CAGR :

%

USD

48.39 Billion

USD

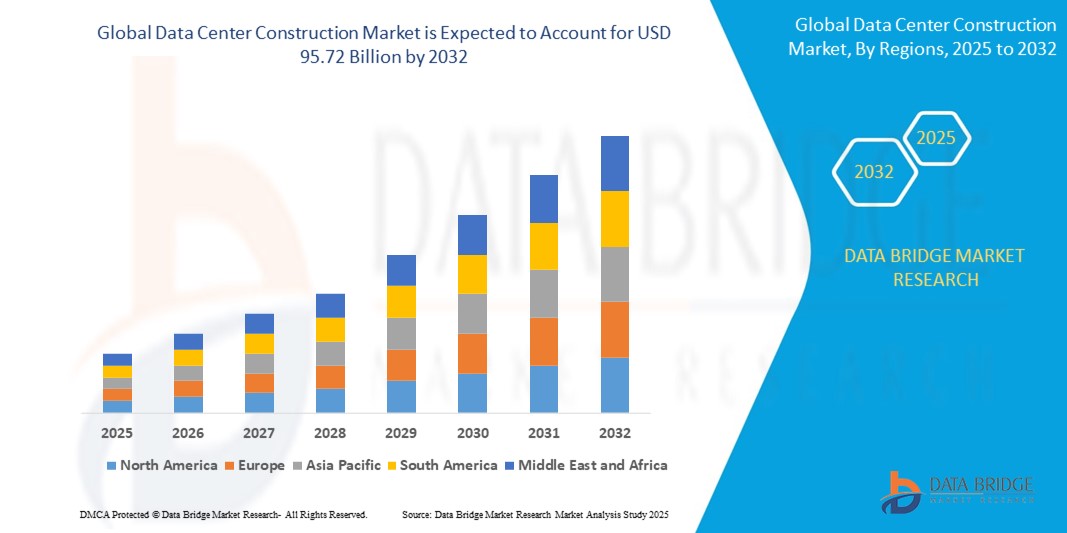

95.72 Billion

2024

2032

USD

48.39 Billion

USD

95.72 Billion

2024

2032

| 2025 –2032 | |

| USD 48.39 Billion | |

| USD 95.72 Billion | |

| % | |

|

Сегментация мирового рынка строительства центров обработки данных по типу инфраструктуры (электрическая инфраструктура, механическая инфраструктура и общее строительство), типу центра обработки данных (уровень 1, уровень 2, уровень 3 и уровень 4), размеру организации (организации малого, среднего и крупного размера), вертикали (банковское дело, финансовые услуги и страхование, ИТ и телекоммуникации, государственное управление и оборона, здравоохранение, размещение оборудования в розничной торговле, энергетика, производство и другие) — тенденции отрасли и прогноз до 2032 года.

Размер рынка строительства центров обработки данных

- Мировой рынок строительства центров обработки данных в 2024 году оценивался в 48,39 млн долларов США и, как ожидается, достигнет 95,72 млрд долларов США к 2032 году.

- В прогнозируемый период с 2025 по 2032 год рынок, вероятно, будет расти среднегодовыми темпами на уровне 8,90%, в первую очередь за счет растущего спроса на облачные сервисы, технологии искусственного интеллекта и инициативы цифровой трансформации.

- Этот рост обусловлен такими факторами, как быстрое расширение использования Интернета, резкий рост трафика данных и увеличение инвестиций в гипермасштабируемые и периферийные центры обработки данных.

Анализ рынка строительства центров обработки данных

- Рынок строительства центров обработки данных переживает значительный рост из-за растущей цифровизации в таких секторах, как банковское дело, здравоохранение и электронная коммерция.

- Например, в 2024 году Microsoft объявила об инвестициях в размере 3,3 млрд долларов США в строительство нового кампуса центра обработки данных в Висконсине, а Oracle запустила новый облачный регион в Чикаго для повышения доступности услуг.

- Компании все чаще используют модульные и сборные конструкции, чтобы сократить время строительства и повысить масштабируемость.

- Например, проект центра обработки данных Google в Канзасе стоимостью 1,2 млрд долларов США использует модульные компоненты, а Equinix внедрила сборную инфраструктуру на нескольких объектах по всей Европе.

- Устойчивые методы строительства становятся главным приоритетом, включая использование возобновляемых источников энергии и энергоэффективных технологий.

- Например, центр обработки данных Meta в Алтуне, штат Айова, полностью работает на энергии ветра, а центр обработки данных Amazon в Вирджинии объединяет солнечные и аккумуляторные системы хранения для непрерывной подачи экологически чистой энергии.

- В новые объекты интегрируются передовые системы, такие как контроль температуры на базе искусственного интеллекта, мониторинг энергопотребления в режиме реального времени и биометрическая безопасность.

- Ведущие строительные компании, такие как DPR Construction и Turner Construction, сотрудничают с крупными технологическими компаниями для реализации проектов высокотехнологичных центров обработки данных.

Объем отчета и сегментация рынка строительства центров обработки данных

|

Атрибуты |

Ключевые аспекты рынка строительства центров обработки данных |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка строительства центров обработки данных

«Внедрение модульных методов строительства»

- Модульное строительство в центрах обработки данных подразумевает возведение стандартизированных сборных блоков за пределами строительной площадки и их сборку на месте, что позволяет ускорить развертывание и сократить сроки строительства.

- Например, Google использовала модульные конструкции для расширения своего центра обработки данных в Канзасе в 2023 году.

- Этот метод обеспечивает масштабируемость и гибкость, позволяя компаниям развивать производство поэтапно и расширяться по мере возникновения спроса.

- Например, модульная модель центра обработки данных Microsoft позволяет компании масштабировать операции по всему миру за недели, а не за месяцы.

- Модульная конструкция улучшает контроль качества, поскольку компоненты изготавливаются в контролируемых заводских условиях, что сокращает задержки, связанные с погодными условиями, и ошибки на месте.

- Эти модульные блоки предварительно интегрированы с передовыми системами, такими как охлаждение, электрическая инфраструктура и функции безопасности, что упрощает установку и эксплуатационную готовность центров обработки данных.

- В связи с растущим спросом на быструю и эффективную инфраструктуру такие крупные игроки, как Amazon, IBM и Meta, внедряют модульные подходы для удовлетворения растущей потребности в цифровых услугах и высокопроизводительных вычислительных системах.

Динамика рынка строительства центров обработки данных

Водитель

«Растущий спрос на облачные сервисы и потребление данных»

- Растущий спрос на облачные сервисы является одним из основных факторов развития центров обработки данных, при этом такие крупные технологические компании, как Amazon Web Services, Microsoft Azure и Google Cloud, расширяют свою инфраструктуру для удовлетворения потребностей клиентов.

- Например, Amazon объявила о 15 новых проектах центров обработки данных по всему миру в 2024 году для поддержки облачных вычислений.

- Быстрый рост потребления данных через такие приложения, как потоковое видео, искусственный интеллект, финансовые услуги и онлайн-игры, увеличивает потребность в высокопроизводительных центрах обработки данных с низкой задержкой.

- После 2020 года цифровая трансформация в малых и средних предприятиях ускорилась, при этом облачные технологии стали более широко использоваться для поддержки удаленной работы, виртуального сотрудничества и масштабируемых бизнес-операций.

- Такие секторы, как образование, здравоохранение и государственное управление, все чаще переходят на цифровые платформы, требующие надежного и безопасного хранения данных.

- Например, Google поддерживает образовательные инициативы с помощью облачных решений, которые опираются на локальные и региональные центры обработки данных.

- Этот спрос привел к резкому росту развития гипермасштабных и периферийных центров обработки данных, что позволяет обрабатывать данные ближе к пользователям, повышая скорость и надежность, а также обеспечивая устойчивый темп строительства в ближайшие годы.

Возможность

«Интеграция методов устойчивого и экологичного строительства»

- Растущее внимание к изменению климата и экологической устойчивости в мире создает высокий спрос на экологичные центры обработки данных, в которых приоритет отдается энергоэффективности, низкому уровню выбросов и использованию экологически чистых строительных материалов.

- Компании, использующие возобновляемые источники энергии, такие как ветер и солнце, для питания центров обработки данных, становятся лидерами отрасли.

- Например, центр обработки данных компании Meta в Алтуне (штат Айова) полностью работает на энергии ветра, а объект Apple в Виборге (Дания) полностью снабжается энергией из возобновляемых источников.

- Растет рынок модернизации существующих центров обработки данных с использованием устойчивых решений, таких как жидкостное охлаждение, естественное охлаждение и мониторинг энергопотребления на основе искусственного интеллекта для повышения эксплуатационной эффективности и снижения воздействия на окружающую среду.

- Строительные компании, которые внедряют экологичные методы строительства и водосберегающие системы охлаждения, обеспечивают себе конкурентное преимущество и привлекают клиентов, заботящихся об окружающей среде.

- Сертификации экологичных зданий, такие как «Лидерство в энергетическом и экологическом проектировании», влияют на доверие инвесторов и предпочтения клиентов, побуждая компании приводить свои проекты центров обработки данных в соответствие с сертифицированными стандартами устойчивого развития.

Сдержанность/Вызов

«Высокие первоначальные капиталовложения и сложное соблюдение нормативных требований»

- Высокие первоначальные капиталовложения остаются серьезным препятствием на рынке строительства центров обработки данных, поскольку возведение современных объектов требует больших затрат на землю, энергоэффективную инфраструктуру, современные системы охлаждения и квалифицированную рабочую силу.

- Эти первоначальные затраты могут достигать сотен миллионов, что затрудняет конкуренцию для небольших компаний и новых участников рынка, особенно по сравнению с крупными технологическими корпорациями с огромными бюджетами.

- Соблюдение нормативных требований является еще одним существенным ограничением, поскольку правительства и природоохранные организации устанавливают строгие нормы потребления энергии, использования воды и выбросов.

- Например, в некоторых частях Европы проекты центров обработки данных должны проходить комплексную оценку воздействия на окружающую среду перед получением разрешения на строительство.

- Необходимость учитывать разнообразные и меняющиеся правила на мировых рынках может привести к задержкам в реализации проектов и увеличению расходов, особенно в регионах, где получение разрешений и лицензий занимает много времени.

- Интеграция сложных технологий, таких как биометрический доступ, мониторинг в режиме реального времени и системы пожаротушения, а также такие проблемы, как задержки оборудования и нехватка рабочей силы, еще больше увеличивают стоимость и сложность строительных работ.

Объем рынка строительства центров обработки данных

Рынок сегментирован по типу инфраструктуры, типу центра обработки данных, размеру организации и вертикали

|

Сегментация |

Подсегментация |

|

По типу инфраструктуры |

|

|

По типу центра обработки данных |

|

|

По размеру организации |

|

|

По вертикали |

|

Региональный анализ рынка строительства центров обработки данных

«Северная Америка — доминирующий регион на рынке строительства центров обработки данных»

- Северная Америка лидирует на мировом рынке строительства центров обработки данных благодаря сильному присутствию таких крупных технологических гигантов, как Amazon Web Services, Microsoft Azure и Google Cloud.

- США играют решающую роль благодаря своей развитой цифровой экономике и технологической инфраструктуре, поддерживая рост развития центров обработки данных.

- Для удовлетворения растущего спроса на облачные вычисления, обработку больших данных и приложения искусственного интеллекта ведется последовательное развитие гипермасштабных и колокейшн-центров обработки данных.

- Регион имеет развитую нормативную базу, которая поддерживает строительство центров обработки данных и стабильную бизнес-среду.

- Доступ к квалифицированной рабочей силе продолжает оставаться значимым фактором сохранения лидерства Северной Америки в мировом секторе строительства центров обработки данных.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будут зафиксированы самые высокие темпы роста»

- Азиатско-Тихоокеанский регион является самым быстрорастущим регионом на рынке строительства центров обработки данных, чему способствуют широкое распространение цифровых услуг, рост проникновения Интернета, а также развитие электронной коммерции и социальных сетей.

- В таких странах, как Китай, Индия, Япония и Сингапур, наблюдается значительный рост спроса на высокопроизводительные центры обработки данных из-за увеличения потребления данных и развития технологий.

- Расширение цифровой инфраструктуры Китая и быстрорастущая экосистема стартапов в Индии стимулируют масштабные инвестиции в проекты центров обработки данных.

- Глобальные поставщики облачных услуг и местные технологические компании быстро расширяются в регионе, чтобы удовлетворить растущие потребности предприятий и потребителей.

- Динамичная рыночная среда превращает Азиатско-Тихоокеанский регион в ключевую точку будущего роста строительства центров обработки данных, привлекая инвестиции как местных, так и международных игроков.

Доля рынка строительства центров обработки данных

В разделе «Конкурентная среда рынка» представлена подробная информация по конкурентам. В неё включены сведения о компании, её финансовые показатели, полученная выручка, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и разнообразие продуктов, доминирующие области применения. Представленные выше данные относятся только к рыночным интересам компаний.

Основными лидерами рынка, работающими на рынке, являются:

- АББ (Швейцария)

- Acer Inc. (Тайвань)

- Асенти (Бразилия)

- Cisco Systems, Inc. (США)

- Dell Inc. (США)

- Equinix, Inc. (США)

- Фудзицу (Япония)

- Генслер (США)

- Hewlett Packard Enterprise Development LP (США)

- Hitachi, Ltd. (Япония)

- HostDime Global Corp. (США)

- Huawei Technologies Co., Ltd. (Китай)

- IBM (США)

- INSPUR Co., Ltd. (Китай)

- IPXON Networks (США)

- КИО (Мексика)

- Lenovo (Китай)

- Oracle (США)

- Schneider Electric (Франция)

- Vertiv Group Corp. (США)

Последние события на мировом рынке строительства центров обработки данных

- В декабре 2024 года компания ABB Electrification открыла в Лондоне (Великобритания) Центр технологий интеллектуальных зданий и интеллектуального энергоснабжения . Этот проект представляет собой интерактивную площадку, демонстрирующую передовые решения ABB в области распределения электроэнергии и автоматизации зданий. Центр оснащен полностью работоспособными автоматическими выключателями, взаимосвязанными распределительными устройствами, датчиками и контроллерами KNX, предоставляя клиентам возможности для практического технического обучения. Центр предназначен для упрощения взаимодействия с клиентами, проведения технических сессий и корпоративных мероприятий, что отражает стремление ABB к развитию инноваций. Центр будет полезен компаниям, предлагая иммерсивный опыт для лучшего понимания и использования этих передовых технологий, что окажет влияние на рынок, способствуя внедрению интеллектуальных энергетических решений в центрах обработки данных, коммерческих зданиях и жилой инфраструктуре.

- В октябре 2024 года компания Dell Technologies представила свою инициативу AI Factory , которая преобразует центры обработки данных, предлагая интегрированные стоечные масштабируемые системы, серверы, хранилища и решения для управления данными. Разработка включает в себя новый Dell Integrated Rack 7000 (IR7000), оптимизированный для высокоплотных рабочих нагрузок ИИ и оснащенный возможностями жидкостного охлаждения. Эта технология предназначена для управления мощностью до 480 кВт при улавливании почти 100% генерируемого тепла, что делает ее высокоэнергоэффективной. Решение выгодно для предприятий, упрощая развертывание инфраструктуры ИИ благодаря системе plug-and-play. Эта разработка окажет значительное влияние на рынок, предоставляя масштабируемые и экономичные решения для инфраструктуры ИИ, позволяя предприятиям оптимизировать операции своих центров обработки данных и поддерживать передовые рабочие нагрузки машинного обучения и ИИ.

- В феврале 2024 года компания Cisco Systems Inc. расширила партнерство с NVIDIA для ускорения внедрения ИИ на предприятиях. Это сотрудничество направлено на разработку решений для инфраструктуры ИИ, специально разработанных для бесперебойного развертывания и управления в центрах обработки данных. Используя сетевые технологии Ethernet, эти решения направлены на повышение эффективности центров обработки данных и оптимизацию управления рабочими нагрузками ИИ и машинного обучения. Эта разработка выгодна предприятиям, предлагая масштабируемую высокопроизводительную инфраструктуру, которая поддерживает растущие потребности в ИИ. Влияние на рынок будет значительным, поскольку это партнерство будет способствовать широкому внедрению технологий ИИ в различных отраслях, помогая компаниям оптимизировать свою деятельность и поддерживать передовые приложения ИИ и машинного обучения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА СТРОИТЕЛЬСТВА ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА ГЛОБАЛЬНЫЙ РЫНОК СТРОИТЕЛЬСТВА ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.5 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.6 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.7 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.8 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.9 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК СТРОИТЕЛЬСТВА ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

5.2 НОРМАТИВНЫЕ СТАНДАРТЫ

5.3 АНАЛИЗ ОТРАСЛИ И ФУТУРИСТИЧЕСКИЙ СЦЕНАРИЙ

5.4 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

5.5 ВОЗМОЖНОСТИ ПОЛУЧЕНИЯ ДОХОДОВ ДЛЯ НОВОГО БИЗНЕСА И РАЗВИВАЮЩЕГОСЯ БИЗНЕСА

5.6 АНАЛИЗ ТЕХНОЛОГИЙ

5.6.1 КЛЮЧЕВЫЕ ТЕХНОЛОГИИ

5.6.2 ДОПОЛНИТЕЛЬНЫЕ ТЕХНОЛОГИИ

5.6.3 СМЕЖНЫЕ ТЕХНОЛОГИИ

РИСУНОК 1 МАТРИЦА ТЕХНОЛОГИЙ

Предлагаемый продукт/услуга компании

5.7 АНАЛИЗ КОНКУРЕНТОСПОСОБНОСТИ КОМПАНИИ

5.7.1 СТРАТЕГИЧЕСКОЕ РАЗВИТИЕ

5.7.2 ПРОЦЕСС ВНЕДРЕНИЯ ТЕХНОЛОГИИ

5.7.2.1.ПРОБЛЕМЫ

5.7.2.2. ВНУТРЕННЯЯ РЕАЛИЗАЦИЯ/ВНЕДРЕНИЕ (СТОРОННЕЙ КОМПАНИЕЙ)

5.7.3 КЛИЕНТСКАЯ БАЗА

5.7.4 ПОЗИЦИОНИРОВАНИЕ СЕРВИСА

5.7.5 ОТЗЫВЫ/РЕЙТИНГ КЛИЕНТОВ (B2B ИЛИ B2C)

5.7.6 ОБЛАСТЬ ПРИМЕНЕНИЯ

5.7.7 МАТРИЦА СЕРВИСНОЙ ПЛАТФОРМЫ

РИСУНОК 2 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

Параметры компании А

Доля рынка

Рост (%)

Целевая аудитория

Структура цен

Рыночные стратегии

Отзывы клиентов

Позиционирование услуг

Отзывы/рейтинг клиентов

Стратегическое развитие

Охват приложений

6 МАТРИЦА ПЛАТФОРМЫ ОБСЛУЖИВАНИЯ КОМПАНИИ

6.1 ИСПОЛЬЗОВАННЫЕ СЛУЧАИ И ИХ АНАЛИЗ

7 РИС. 4. АНАЛИЗ ИСПОЛЬЗОВАННЫХ ВАРИАНТОВ

Предлагаемый продукт/услуга компании

8 ГЛОБАЛЬНЫЙ РЫНОК СТРОИТЕЛЬСТВА ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ, ПРЕДЛАГАЯ

8.1 ОБЗОР

8.2 РЕШЕНИЯ

8.2.1 ОВКВ

8.2.2 ОХЛАЖДАЮЩИЕ РЕШЕНИЯ

8.2.3 СИСТЕМА АВТОМАТИЗАЦИИ И УПРАВЛЕНИЯ ЗДАНИЕМ (САУЗ)

8.2.4 ДРУГИЕ

8.3 УСЛУГИ

8.3.1 УПРАВЛЯЕМЫЕ УСЛУГИ

8.3.2 ПРОФЕССИОНАЛЬНЫЕ УСЛУГИ

8.3.2.1. ПРОЕКТИРОВАНИЕ И КОНСАЛТИНГ

8.3.2.2 ОБУЧЕНИЕ И ОБРАЗОВАНИЕ

8.3.2.3. УСТАНОВКА И ИНТЕГРАЦИЯ

8.3.2.4. ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

9 МИРОВОЙ РЫНОК СТРОИТЕЛЬСТВА ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ ПО ТИПУ ИНФРАСТРУКТУРЫ

9.1 ОБЗОР

9.2 ЭЛЕКТРИЧЕСКАЯ ИНФРАСТРУКТУРА

9.2.1 ИБП

9.2.2 УДАЛЕННЫЕ ПАНЕЛИ ПИТАНИЯ

9.2.3 БЛОКИ РАСПРЕДЕЛЕНИЯ ПИТАНИЯ

9.2.4 ГЕНЕРАТОРЫ

9.2.5 ПЕРЕКЛЮЧАТЕЛЬ ПЕРЕДАЧИ ПИТАНИЯ СИСТЕМЫ УПРАВЛЕНИЯ ЭЛЕКТРОПИТАНИЕМ

9.2.6 ДРУГИЕ

9.3 МЕХАНИЧЕСКАЯ ИНФРАСТРУКТУРА

9.3.1 ХАВК

9.3.2 САНТЕХНИКА

9.3.3 ЧИЛЛЕРЫ

9.3.4 ДРУГИЕ

9.4 ОБЩЕЕ СТРОИТЕЛЬСТВО

10 МИРОВОЙ РЫНОК СТРОИТЕЛЬСТВА ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ ПО СТАНДАРТАМ TIER

10.1 ОБЗОР

10.2 УРОВЕНЬ 1

10.3 УРОВЕНЬ 2

10.4 УРОВЕНЬ 3

10.5 УРОВЕНЬ 4

11 МИРОВОЙ РЫНОК СТРОИТЕЛЬСТВА ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ ПО ТИПУ ЦЕНТРА ОБРАБОТКИ ДАННЫХ

11.1 ОБЗОР

11.2 КОРПОРАТИВНЫЕ ЦЕНТРЫ ОБРАБОТКИ ДАННЫХ

11.3 Размещение центров обработки данных

11.4 ГИПЕРМАСШТАБНЫЕ ЦЕНТРЫ ОБРАБОТКИ ДАННЫХ

11.5 ПЕРИФЕРИЙНЫЕ ЦЕНТРЫ ОБРАБОТКИ ДАННЫХ

11.6 МОДУЛЬНЫЕ ЦЕНТРЫ ОБРАБОТКИ ДАННЫХ

11.7 ДРУГИЕ

12 МИРОВОЙ РЫНОК СТРОИТЕЛЬСТВА ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ ПО РАЗМЕРУ ОРГАНИЗАЦИИ

12.1 ОБЗОР

12.2 ОРГАНИЗАЦИЯ МАЛОГО РАЗМЕРА

12.3 ОРГАНИЗАЦИЯ СРЕДНЕГО РАЗМЕРА

12.4 КРУПНАЯ ОРГАНИЗАЦИЯ

13 МИРОВОЙ РЫНОК СТРОИТЕЛЬСТВА ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ ПО ОТРАСЛЯМ КОНЕЧНОГО ИСПОЛЬЗОВАНИЯ

13.1 ОБЗОР

13.2 БАНКОВСКОЕ ДЕЛО

13.2.1 ПО ТИПУ ИНФРАСТРУКТУРЫ

13.2.1.1 ЭЛЕКТРИЧЕСКАЯ ИНФРАСТРУКТУРА

13.2.1.2. МЕХАНИЧЕСКАЯ ИНФРАСТРУКТУРА

13.2.1.3 ОБЩЕЕ СТРОИТЕЛЬСТВО

13.3 ФИНАНСОВЫЕ УСЛУГИ И СТРАХОВАНИЕ

13.3.1 ПО ТИПУ ИНФРАСТРУКТУРЫ

13.3.1.1 ЭЛЕКТРИЧЕСКАЯ ИНФРАСТРУКТУРА

13.3.1.2 МЕХАНИЧЕСКАЯ ИНФРАСТРУКТУРА

13.3.1.3 ОБЩЕЕ СТРОИТЕЛЬСТВО

13.4 ИТ И ТЕЛЕКОММУНИКАЦИИ

13.4.1 ПО ТИПУ ИНФРАСТРУКТУРЫ

13.4.1.1 ЭЛЕКТРИЧЕСКАЯ ИНФРАСТРУКТУРА

13.4.1.2. МЕХАНИЧЕСКАЯ ИНФРАСТРУКТУРА

13.4.1.3 ОБЩЕЕ СТРОИТЕЛЬСТВО

13.5 ПРАВИТЕЛЬСТВО И ОБОРОНА

13.5.1 ПО ТИПУ ИНФРАСТРУКТУРЫ

13.5.1.1 ЭЛЕКТРИЧЕСКАЯ ИНФРАСТРУКТУРА

13.5.1.2. МЕХАНИЧЕСКАЯ ИНФРАСТРУКТУРА

13.5.1.3 ОБЩЕЕ СТРОИТЕЛЬСТВО

13.6 ЗДРАВООХРАНЕНИЕ

13.6.1 ПО ТИПУ ИНФРАСТРУКТУРЫ

13.6.1.1 ЭЛЕКТРИЧЕСКАЯ ИНФРАСТРУКТУРА

13.6.1.2. МЕХАНИЧЕСКАЯ ИНФРАСТРУКТУРА

13.6.1.3 ОБЩЕЕ СТРОИТЕЛЬСТВО

13.7 Размещение розничной торговли

13.7.1 ПО ТИПУ ИНФРАСТРУКТУРЫ

13.7.1.1 ЭЛЕКТРИЧЕСКАЯ ИНФРАСТРУКТУРА

13.7.1.2. МЕХАНИЧЕСКАЯ ИНФРАСТРУКТУРА

13.7.1.3 ОБЩЕЕ СТРОИТЕЛЬСТВО

13.8 МОЩНОСТЬ И ЭНЕРГИЯ

13.8.1 ПО ТИПУ ИНФРАСТРУКТУРЫ

13.8.1.1 ЭЛЕКТРИЧЕСКАЯ ИНФРАСТРУКТУРА

13.8.1.2. МЕХАНИЧЕСКАЯ ИНФРАСТРУКТУРА

13.8.1.3 ОБЩЕЕ СТРОИТЕЛЬСТВО

13.9 ПРОИЗВОДСТВО

13.9.1 ПО ТИПУ ИНФРАСТРУКТУРЫ

13.9.1.1 ЭЛЕКТРИЧЕСКАЯ ИНФРАСТРУКТУРА

13.9.1.2. МЕХАНИЧЕСКАЯ ИНФРАСТРУКТУРА

13.9.1.3 ОБЩЕЕ СТРОИТЕЛЬСТВО

13.1 ДРУГИЕ

14 МИРОВОЙ РЫНОК СТРОИТЕЛЬСТВА ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ, ПО РЕГИОНАМ

14.1 ГЛОБАЛЬНЫЙ РЫНОК СТРОИТЕЛЬСТВА ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

14.1.1 СЕВЕРНАЯ АМЕРИКА

14.1.1.1. США

14.1.1.2.КАНАДА

14.1.1.3.МЕКСИКА

14.1.2 ЕВРОПА

14.1.2.1. ГЕРМАНИЯ

14.1.2.2.ФРАНЦИЯ

14.1.2.3.Великобритания

14.1.2.4.ИТАЛИЯ

14.1.2.5.ИСПАНИЯ

14.1.2.6.РОССИЯ

14.1.2.7. ТУРЦИЯ

14.1.2.8.БЕЛЬГИЯ

14.1.2.9. НИДЕРЛАНДЫ

14.1.2.10. ШВЕЙЦАРИЯ

14.1.2.11.ШВЕЦИЯ

14.1.2.12. ДАНИЯ

14.1.2.13.ПОЛЬША

14.1.2.14. ОСТАЛЬНАЯ ЕВРОПА

14.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

14.1.3.1. ЯПОНИЯ

14.1.3.2.КИТАЙ

14.1.3.3. ЮЖНАЯ КОРЕЯ

14.1.3.4. ИНДИЯ

14.1.3.5. АВСТРАЛИЯ И НОВАЯ ЗЕЛАНДИЯ

14.1.3.6. СИНГАПУР

14.1.3.7.ТАИЛАНД

14.1.3.8. МАЛАЙЗИЯ

14.1.3.9. ИНДОНЕЗИЯ

14.1.3.10. ФИЛИППИНЫ

14.1.3.11. ТАЙВАНЬ

14.1.3.12. ВЬЕТНАМ

14.1.3.13. ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

14.1.4 ЮЖНАЯ АМЕРИКА

14.1.4.1. БРАЗИЛИЯ

14.1.4.2. АРГЕНТИНА

14.1.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

14.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

14.1.5.1. ЮЖНАЯ АФРИКА

14.1.5.2.ЕГИПЕТ

14.1.5.3. САУДОВСКАЯ АРАВИЯ

14.1.5.4. ОАЭ

14.1.5.5. ИЗРАИЛЬ

14.1.5.6. КУВЕЙТ

14.1.5.7. КАТАР

14.1.5.8 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

14.2 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

15 МИРОВОЙ РЫНОК СТРОИТЕЛЬСТВА ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ, ЛАНДШАФТ КОМПАНИИ

15.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

15.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

15.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

15.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

15.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

15.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

15.7 РАСШИРЕНИЯ

15.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

15.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

16 МИРОВОЙ РЫНОК СТРОИТЕЛЬСТВА ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ, SWOT-АНАЛИЗ

17 МИРОВОЙ РЫНОК СТРОИТЕЛЬСТВА ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ, ПРОФИЛЬ КОМПАНИИ

17.1 СТРОИТЕЛЬНАЯ КОМПАНИЯ ТЕРНЕР

17.1.1 ОБЗОР КОМПАНИИ

17.1.2 АНАЛИЗ ДОХОДОВ

17.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.1.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.2 СТРОИТЕЛЬСТВО DPR (GE JOHNSON)

17.2.1 ОБЗОР КОМПАНИИ

17.2.2 АНАЛИЗ ДОХОДОВ

17.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.2.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.3 АЕКОМ

17.3.1 ОБЗОР КОМПАНИИ

17.3.2 АНАЛИЗ ДОХОДОВ

17.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.3.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.4 ШНАЙДЕР ЭЛЕКТРИК

17.4.1 ОБЗОР КОМПАНИИ

17.4.2 АНАЛИЗ ДОХОДОВ

17.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.4.4 ПОСЛЕДНИЕ СОБЫТИЯ

17,5 МА КОМПАНИЯ МОРТЕНСОН

17.5.1 ОБЗОР КОМПАНИИ

17.5.2 АНАЛИЗ ДОХОДОВ

17.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.5.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.6 АРУП

17.6.1 ОБЗОР КОМПАНИИ

17.6.2 АНАЛИЗ ДОХОДОВ

17.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.6.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.7 БРАСФИЛД И ГОРРИ

17.7.1 ОБЗОР КОМПАНИИ

17.7.2 АНАЛИЗ ДОХОДОВ

17.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.7.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.8 КОРГАН.

17.8.1 ОБЗОР КОМПАНИИ

17.8.2 АНАЛИЗ ДОХОДОВ

17.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.8.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.9 CURRIE & BROWN HOLDINGS LIMITED

17.9.1 ОБЗОР КОМПАНИИ

17.9.2 АНАЛИЗ ДОХОДОВ

17.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.9.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.1 СТРОИТЕЛЬСТВО ФОРТИС

17.10.1 ОБЗОР КОМПАНИИ

17.10.2 АНАЛИЗ ДОХОДОВ

17.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.10.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.11 ГЕНСЛЕР

17.11.1 ОБЗОР КОМПАНИИ

17.11.2 АНАЛИЗ ДОХОДОВ

17.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.11.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.12 HOLDER CONSTRUCTION GROUP, ООО

17.12.1 ОБЗОР КОМПАНИИ

17.12.2 АНАЛИЗ ДОХОДОВ

17.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.12.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.13 ДЖЕЙКОБС

17.13.1 ОБЗОР КОМПАНИИ

17.13.2 АНАЛИЗ ДОХОДОВ

17.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.13.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.14 СТРОИТЕЛЬНАЯ КОМПАНИЯ РОДЖЕРС-О'БРАЙЕН

17.14.1 ОБЗОР КОМПАНИИ

17.14.2 АНАЛИЗ ДОХОДОВ

17.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.14.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.15 СКАНСКА

17.15.1 ОБЗОР КОМПАНИИ

17.15.2 АНАЛИЗ ДОХОДОВ

17.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.15.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.16 STO СТРОИТЕЛЬНАЯ ГРУППА

17.16.1 ОБЗОР КОМПАНИИ

17.16.2 АНАЛИЗ ДОХОДОВ

17.16.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.16.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.17 ЧИНДАТА

17.17.1 ОБЗОР КОМПАНИИ

17.17.2 АНАЛИЗ ДОХОДОВ

17.17.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.17.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.18 EQUINIX, INC.

17.18.1 ОБЗОР КОМПАНИИ

17.18.2 АНАЛИЗ ДОХОДОВ

17.18.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.18.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.19 ДЕЛЬТА ЭЛЕКТРОНИКС, ИНК.

17.19.1 ОБЗОР КОМПАНИИ

17.19.2 АНАЛИЗ ДОХОДОВ

17.19.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.19.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.2 Электрокомпания «Кэш Вэлли»

17.20.1 ОБЗОР КОМПАНИИ

17.20.2 АНАЛИЗ ДОХОДОВ

17.20.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.20.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.21 HONEYWELL INTERNATIONAL INC.

17.21.1 ОБЗОР КОМПАНИИ

17.21.2 АНАЛИЗ ДОХОДОВ

17.21.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.21.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.22 SECURE IT ENVIRONMENTS LIMITED

17.22.1 ОБЗОР КОМПАНИИ

17.22.2 АНАЛИЗ ДОХОДОВ

17.22.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.22.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.23 ГРУППА МЕЙС

17.23.1 ОБЗОР КОМПАНИИ

17.23.2 АНАЛИЗ ДОХОДОВ

17.23.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.23.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.24 АКЦИИ ИНЖЕНЕРНЫХ КОМПАНИЙ США

17.24.1 ОБЗОР КОМПАНИИ

17.24.2 АНАЛИЗ ДОХОДОВ

17.24.3 ПОРТФЕЛЬ ПРОДУКТОВ

17.24.4 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

18 СВЯЗАННЫХ ОТЧЕТОВ

19 АНКЕТА

20 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.