Global Data Center Infrastructure Market

Размер рынка в млрд долларов США

CAGR :

%

USD

230.50 Billion

USD

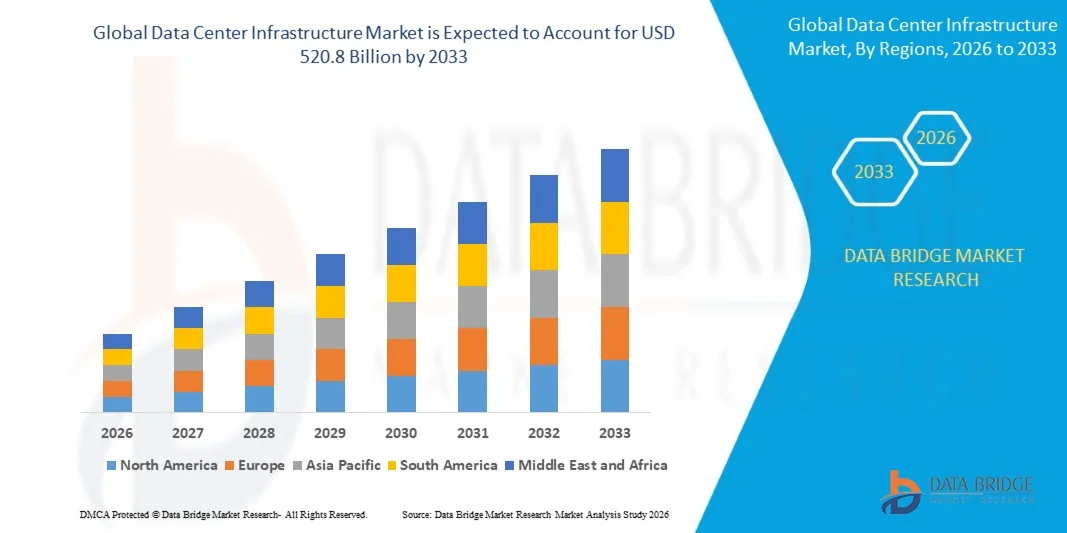

520.80 Billion

2025

2033

USD

230.50 Billion

USD

520.80 Billion

2025

2033

| 2026 –2033 | |

| USD 230.50 Billion | |

| USD 520.80 Billion | |

| % | |

|

Сегментация рынка инфраструктуры глобальных центров обработки данных по компонентам (аппаратное обеспечение, программное обеспечение и услуги), типу инфраструктуры (инфраструктура ИТ, энергетическая инфраструктура и инфраструктура охлаждения), типу центра обработки данных (гипермасштаб, колокейшн, предприятие и край), отрасли конечного использования (IT & Telecom, BFSI, здравоохранение, розничная торговля, правительство, энергетика и другие) - отраслевые тенденции и прогноз до 2033 года

Инфраструктура центров обработки данныхРазмер рынка

- Объем мирового рынка инфраструктуры ЦОД был оценен в230,5 млрд долларов в 2025 годуОжидается, что он достигнет520,8 млрд долларов к 2033 годув aCAGR 10,8%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен быстрым расширением облачных вычислений, рабочих нагрузок AI / ML, увеличением генерации данных и растущим спросом на высокопроизводительную вычислительную инфраструктуру.

- Кроме того, растущие инвестиции в гипермасштабные центры обработки данных, периферийные вычисления и развертывание 5G, а также растущая цифровая трансформация предприятий позиционируют инфраструктуру центров обработки данных как важнейшую основу цифровой экономики.

Инфраструктура центров обработки данныхАнализ рынка

- Инфраструктура центров обработки данных, которая включает в себя серверы, системы хранения, сетевое оборудование, системы питания и решения для охлаждения, формирует основу современных ИТ-операций и облачных экосистем.

- Растущий спрос на инфраструктуру в первую очередь обусловлен ростом трафика данных, распространением IoT, внедрением ИИ и миграцией предприятий в гибридные и многооблачные среды.

- Северная Америка доминировала на рынке инфраструктуры центров обработки данных с долей рынка около 39,5% в 2025 году, чему способствовало сильное присутствие гипермасштабных операторов, передовые облачные экосистемы, широкое внедрение рабочих нагрузок ИИ и значительные инвестиции в расширение центров обработки данных крупными технологическими компаниями.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в течение прогнозируемого периода, регистрируя CAGR примерно в 12,8%, что обусловлено быстрой цифровизацией, увеличением проникновения в Интернет, расширением внедрения облаков и ростом инвестиций в умные города и политику локализации данных в таких странах, как Китай, Индия, Сингапур и Индонезия.

- Аппаратный сегмент (серверы, хранилища и сетевое оборудование) доминировал на рынке в 2025 году, составляя примерно 56,7% от общей выручки рынка, что обусловлено постоянным спросом на вычислительную мощность, высокопроизводительную емкость хранилища, инфраструктуру, готовую к ИИ, и обновления сети, необходимые для поддержки растущих объемов данных и облачных приложений.

Сфера охвата иСегментация рынка инфраструктуры центров обработки данных

|

Атрибуты |

Инфраструктура центра обработки данныхОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

· Расширение пограничных центров обработки данных и инфраструктуры с низкой задержкой Расширение внедрения оптимизированной для ИИ и устойчивой инфраструктуры зеленых центров обработки данных |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка инфраструктуры дата-центров

«Переход на гипермасштаб, край и энергоэффективную инфраструктуру»

- Основной тенденцией является быстрый переход к гипермасштабным центрам обработки данных для поддержки рабочих нагрузок облачных вычислений и ИИ.

- Увеличение развертывания краевых центров обработки данных позволяет обрабатывать в режиме реального времени приложения IoT и 5G

- Такие компании, как Amazon Web Services и Microsoft Corporation, вкладывают значительные средства в инфраструктуру, готовую к использованию ИИ.

- Растущее внимание к зеленым дата-центрам, работающим на возобновляемых источниках энергии и передовых технологиях охлаждения (жидкое охлаждение)

- Интеграция инструментов автоматизации на основе ИИ для прогнозного обслуживания и оптимизации энергопотребления

- подъем

Динамика рынка инфраструктуры центров обработки данных

водитель

«Повышение спроса на облачные технологии, ИИ и обработку данных»

- Быстрое внедрение облачных вычислений и цифровых услуг увеличивает спрос на масштабируемую инфраструктуру

- Рост ИИ, аналитики больших данных и IoT стимулирует потребность в высокопроизводительных вычислительных системах

- Растущее развертывание сетей 5G увеличивает спрос на распределенную инфраструктуру передачи данных

- Предприятия переходят на гибридные и многооблачные среды для обеспечения гибкости и экономичности.

- Растущая цифровая трансформация в секторах BFSI, здравоохранения и розничной торговли стимулирует инвестиции в инфраструктуру.

Сдержанность/вызов

Высокое потребление энергии и капитальные инвестиции

- Центры обработки данных потребляют значительное количество электроэнергии, что приводит к высоким эксплуатационным расходам и проблемам устойчивости.

- Первоначальные капиталовложения в развитие инфраструктуры очень высоки.

- Охлаждение и управление электроэнергией остаются критическими проблемами для крупномасштабных объектов.

- Регуляторное давление на углеродную нейтральность и соблюдение экологических норм растет

- Нехватка квалифицированной рабочей силы для управления передовыми инфраструктурными системами

Рынок инфраструктуры центров обработки данных

Рынок сегментирован на основе компонентов, типа инфраструктуры, типа центра обработки данных и отрасли конечного использования.

- Компонент

Сегмент оборудования доминировал на рынке инфраструктуры ЦОД в 2025 году с долей рынка 56,7%, в первую очередь из-за постоянного спроса на основные физические компоненты, такие как серверы, системы хранения и сетевое оборудование. Эти элементы образуют основу операций центра обработки данных, позволяя обрабатывать, хранить и передавать данные в масштабе. Быстрый рост облачных вычислений, искусственного интеллекта и аналитики больших данных значительно увеличил потребность в высокопроизводительных серверах и передовых решениях для хранения данных. Кроме того, расширение гипермасштабных центров обработки данных крупными поставщиками облачных услуг и растущая потребность в надежной и энергоэффективной инфраструктуре еще больше укрепили доминирование аппаратного сегмента.

Сегмент программного обеспечения становится самым быстрорастущим компонентом CAGR на 13,6%, что обусловлено растущим внедрением технологий виртуализации, автоматизации и облачной оркестровки. Программные решения играют важную роль в оптимизации производительности центров обработки данных, обеспечивая эффективное распределение ресурсов, управление рабочей нагрузкой и мониторинг в режиме реального времени. Виртуализация позволяет выполнять несколько рабочих нагрузок на одном физическом сервере, улучшая использование и снижая затраты, в то время как инструменты автоматизации оптимизируют операции и минимизируют вмешательство человека. Кроме того, облачные платформы помогают организациям управлять сложными гибридными и многооблачными средами, что делает программное обеспечение важным слоем для повышения масштабируемости, гибкости и операционной эффективности в современных центрах обработки данных.

- Тип инфраструктуры

ИТ-инфраструктура формирует ядро любого дата-центра и доминирует на рынке с долей 61,4% из-за постоянного и растущего спроса на вычислительную мощность и хранение данных. Он включает в себя критически важные компоненты, такие как серверы, системы хранения и сетевое оборудование, которые обеспечивают обработку данных, хостинг приложений и доставку облачных услуг. С быстрым внедрением облачных вычислений, искусственного интеллекта (ИИ), аналитики больших данных и IoT организации генерируют и обрабатывают огромные объемы данных, что напрямую увеличивает потребность в высокопроизводительной и масштабируемой ИТ-инфраструктуре. Гипермасштабные центры обработки данных, в частности, вкладывают значительные средства в передовые серверы (включая системы на основе GPU) и решения для хранения данных с высокой емкостью для поддержки сложных рабочих нагрузок. Кроме того, переход к гибридным и многооблачным средам еще больше усиливает спрос на надежную и гибкую ИТ-инфраструктуру в различных отраслях.

Энергетическая инфраструктура является важнейшим компонентом, обеспечивающим непрерывную и надежную работу ЦОДов ЦАГР на 11,8%. Он включает в себя такие системы, как бесперебойное питание (UPS), резервные генераторы, распределительные блоки (PDU) и распределительные устройства, которые поддерживают стабильный источник питания даже во время отключений. Поскольку центры обработки данных работают 24/7 и поддерживают критически важные приложения, любые перебои в подаче электроэнергии могут привести к значительным финансовым потерям и простоям в работе. В результате компании вкладывают значительные средства в избыточные энергетические системы и передовые решения по управлению энергопотреблением для обеспечения высокой доступности. Кроме того, с растущим акцентом на устойчивость, наблюдается растущий сдвиг в сторону энергоэффективных энергетических систем и интеграции возобновляемых источников энергии, таких как солнечная и ветровая энергия, чтобы уменьшить углеродный след и эксплуатационные расходы.

- Тип центра обработки данных

Гипермасштабные центры обработки данных доминируют на рынке с долей 48,9%, поскольку они специально разработаны для поддержки огромных вычислительных, хранилищ и сетевых требований глобальных облачных провайдеров, таких как Amazon Web Services, Microsoft Corporation и Google LLC. Эти объекты построены для масштабируемости, что позволяет компаниям быстро расширять мощности на основе спроса. Они играют важную роль в обеспечении облачных вычислений, аналитики больших данных, искусственного интеллекта и потоковых сервисов, обрабатывая огромные объемы трафика данных. Их доминирование обусловлено увеличением миграции предприятий на облачные платформы, растущим внедрением моделей SaaS и IaaS и постоянными инвестициями гипермасштаберов в создание крупномасштабной энергоэффективной инфраструктуры во всем мире.

Центры обработки данных Edge становятся самым быстрорастущим сегментом CAGR на 15,2% из-за растущей потребности в обработке данных с низкой задержкой, обусловленной сетями 5G, устройствами IoT и приложениями в реальном времени. В отличие от гипермасштабируемых объектов, расположенных в центре, граничные центры обработки данных распределены ближе к конечным пользователям или устройствам, что позволяет ускорить обработку данных и уменьшить перегруженность сети. Это особенно важно для таких приложений, как автономные транспортные средства, умные города, промышленная автоматизация и видеоаналитика в режиме реального времени. Быстрое расширение подключенных устройств и растущий спрос на мгновенный доступ к данным ускоряют инвестиции в пограничную инфраструктуру, что делает ее ключевым драйвером роста в экосистеме центров обработки данных.

- Индустрия конечных пользователей

На базе конечного пользователя сегмент IT & Telecom доминирует на рынке инфраструктуры центров обработки данных с 38,6% из-за постоянного роста генерации данных, обусловленного облачными вычислениями, потоковым видео, платформами социальных сетей и быстрым развертыванием сетей 5G. Операторы связи и поставщики ИТ-услуг в значительной степени полагаются на крупномасштабные центры обработки данных для управления сетевым трафиком, обеспечения низкой задержки и поддержки обработки данных в режиме реального времени. Расширение гипермасштабных облачных платформ такими компаниями, как Amazon Web Services и Google LLC, еще больше усиливает доминирование этого сегмента. Кроме того, растущее внедрение периферийных вычислений и устройств IoT значительно способствует спросу на инфраструктуру в этом секторе.

Сектор BFSI переживает быстрый рост внедрения CAGR в центрах обработки данных на 13,9% из-за роста цифровых банковских услуг, онлайн-транзакций и необходимости безопасного хранения и обработки данных. Финансовые учреждения нуждаются в высоконадежной и безопасной инфраструктуре для обработки конфиденциальных данных клиентов, предотвращения киберугроз и обеспечения соблюдения нормативных требований. Рост финтех-платформ, мобильного банкинга и цифровых платежных систем ускоряет потребность в масштабируемых и устойчивых решениях для центров обработки данных. Кроме того, аналитика в реальном времени, системы обнаружения мошенничества и финансовые услуги, основанные на ИИ, еще больше стимулируют инвестиции в инфраструктуру в этом сегменте.

Региональный анализ рынка инфраструктуры дата-центров

- Северная Америка занимает доминирующую долю на рынке инфраструктуры центров обработки данных благодаря своей высокоразвитой цифровой экосистеме и сильному присутствию поставщиков облачных услуг.

- В Европе наблюдается устойчивый рост рынка инфраструктуры центров обработки данных, в первую очередь благодаря строгим правилам защиты данных, таким как GDPR, и растущему акценту на суверенитет данных.

- В Европе наблюдается устойчивый рост рынка инфраструктуры центров обработки данных, в первую очередь благодаря строгим правилам защиты данных, таким как GDPR, и растущему акценту на суверенитет данных.

- Азиатско-Тихоокеанский регион является самым быстрорастущим регионом на мировом рынке инфраструктуры центров обработки данных из-за быстрой цифровизации, растущего проникновения Интернета и растущего внедрения облачных вычислений в странах с развивающейся экономикой, таких как Китай, Индия и страны Юго-Восточной Азии.

- Ближний Восток становится ключевым регионом роста, движимым крупномасштабными проектами умных городов и растущим созданием облачных регионов. Такие страны, как ОАЭ и Саудовская Аравия, вкладывают значительные средства в инициативы по цифровой трансформации в рамках национальных концепций, таких как умное управление и развитие цифровой экономики.

Индекс рынка инфраструктуры дата-центров США

Рынок инфраструктуры центров обработки данных в США занимает самую большую долю в мире, чему способствует присутствие таких гипермасштабных провайдеров, как Amazon Web Services и Microsoft Corporation. Высокое внедрение облака, увеличение рабочих нагрузок ИИ и продвинутая цифровая инфраструктура поддерживают рост рынка. Постоянные инвестиции в гипермасштабные и краевые центры обработки данных наряду с растущим спросом на высокопроизводительные вычисления еще больше укрепляют лидерство страны на рынке.

Инфраструктурный рынок Европейского центра обработки данных Insight

Рынок инфраструктуры центров обработки данных в Европе демонстрирует устойчивый рост, обусловленный строгими правилами защиты данных, требованиями к суверенитету данных и растущим внедрением облачных технологий. Регион сильно ориентирован на устойчивые и энергоэффективные центры обработки данных, работающие на возобновляемых источниках энергии. Растущая цифровая трансформация в различных отраслях промышленности и спрос на колокейшн-услуги также способствуют последовательному расширению в таких ключевых странах, как Германия, Великобритания и Франция.

Обзор рынка инфраструктуры дата-центров Великобритании

Рынок инфраструктуры центров обработки данных в Великобритании неуклонно растет, что обусловлено сильным внедрением облаков, расширением цифровых услуг и увеличением спроса на объекты колокейшн. Присутствие крупных облачных провайдеров и растущие инвестиции в устойчивые, энергоэффективные центры обработки данных поддерживают рост. Кроме того, нормативная направленность на защиту данных и расширение пограничной вычислительной инфраструктуры еще больше укрепляет развитие рынка.

Немецкий центр обработки данных Insight Infrastructure Market

Рынок инфраструктуры дата-центров Германии неуклонно растет, что обусловлено сильной промышленной оцифровкой, правилами безопасности данных и растущим внедрением облачных технологий. В стране особое внимание уделяется энергоэффективным и устойчивым центрам обработки данных, поддерживаемым инициативами в области возобновляемых источников энергии. Растущий спрос со стороны производственного, автомобильного и корпоративного секторов наряду со строгими стандартами соответствия еще больше ускоряет инвестиции в инфраструктуру и расширение рынка.

Азиатско-Тихоокеанский центр обработки данных Insight Infrastructure Market

Рынок инфраструктуры центров обработки данных в Азиатско-Тихоокеанском регионе переживает быстрый рост, обусловленный растущей цифровизацией, растущим проникновением в Интернет и расширением внедрения облачных технологий в таких странах, как Китай, Индия и Япония. Правительственные инициативы, поддерживающие локализацию данных и развитие умных городов, наряду с растущими инвестициями со стороны гипермасштабных провайдеров, таких как Amazon Web Services, значительно ускоряют развитие инфраструктуры во всем регионе.

Японский центр обработки данных Insight Infrastructure Market

Рынок инфраструктуры центров обработки данных в Японии неуклонно растет, что обусловлено высоким спросом на высокопроизводительные вычисления, облачные услуги и передовые цифровые технологии. Старение населения страны и растущая зависимость от автоматизации и искусственного интеллекта ускоряют инвестиции в инфраструктуру. Кроме того, фокус Японии на энергоэффективных и устойчивых к стихийным бедствиям центрах обработки данных наряду с растущим внедрением периферийных вычислений еще больше поддерживает расширение рынка.

Инфраструктурный анализ рынка дата-центров Индии

Рынок инфраструктуры центров обработки данных в Индии демонстрирует сильный рост, обусловленный быстрой цифровизацией, растущим внедрением облачных технологий и политикой локализации данных. Растущее проникновение интернета, расширение сетей 5G и рост электронной коммерции и финтеха ускоряют спрос. Инвестиции таких компаний, как Amazon Web Services и Microsoft Corporation, еще больше укрепляют экосистему инфраструктуры данных страны.

Доля рынка инфраструктуры дата-центров

Индустрия инфраструктуры ЦОД в первую очередь возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Amazon Web Services (AWS) (США)

- Корпорация Microsoft (США)

- Google LLC (США)

- Корпорация IBM (США)

- Equinix Inc. (США)

- Digital Realty Trust (США)

- Глобальные центры данных NTT (Япония)

- Alibaba Cloud (Китай)

- Корпорация Oracle (США)

- Cisco Systems (США)

- Schneider Electric (Франция)

- Huawei Technologies (Китай)

- Dell Technologies (США)

- Lenovo Group (Китай)

Каковы последние тенденции на мировом рынке инфраструктуры центров обработки данных

- В апреле 2026 года Meta заключила партнерское соглашение с компанией, занимающейся космическими технологиями, для разработки космических решений в области солнечной энергии для центров обработки данных, направленных на обеспечение непрерывного возобновляемого энергоснабжения для расширения инфраструктуры на основе ИИ.

- В апреле 2026 года Applied Digital подписала долгосрочное соглашение об аренде стоимостью 7,5 млрд долларов с американским гипермасштабером для емкости центров обработки данных ИИ, что подчеркивает растущий спрос на крупномасштабное развертывание инфраструктуры ИИ.

- В апреле 2026 года Bain Capital инициировала продажу значительной доли в Bridge Data Centres с оценкой в 5 миллиардов долларов, что отражает растущий интерес инвесторов и консолидацию на рынке центров обработки данных в Азии.

- В декабре 2025 года SoftBank объявил о приобретении DigitalBridge Group примерно за $4 млрд, укрепив свои позиции в цифровой инфраструктуре, включая центры обработки данных и активы подключения.

- В октябре 2025 года Amazon запустила проект Rainier, инициативу центра обработки данных ИИ стоимостью 11 миллиардов долларов, поддерживающую рабочие нагрузки машинного обучения и облачную инфраструктуру следующего поколения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.