Global Data Centre Liquid Cooling Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.52 Billion

USD

20.95 Billion

2025

2033

USD

3.52 Billion

USD

20.95 Billion

2025

2033

| 2026 –2033 | |

| USD 3.52 Billion | |

| USD 20.95 Billion | |

| % | |

|

Сегментация мирового рынка жидкостного охлаждения центров обработки данных по компонентам (решения и услуги), типу охлаждения (жидкостное охлаждение с помощью холодных пластин, погружное жидкостное охлаждение и распылительное жидкостное охлаждение), типам центров обработки данных (малые и средние центры обработки данных и крупные центры обработки данных), предприятиям (банковская и финансовая сфера, ИТ и телекоммуникации, СМИ и развлечения, здравоохранение, государственные и оборонные структуры, розничная торговля, научно-исследовательские и академические учреждения и другие), конечным пользователям (поставщики облачных услуг, поставщики услуг колокации, предприятия и гипермасштабные центры обработки данных) — отраслевые тенденции и прогноз до 2033 года.

Центр обработки данных Liquid Cooling Market

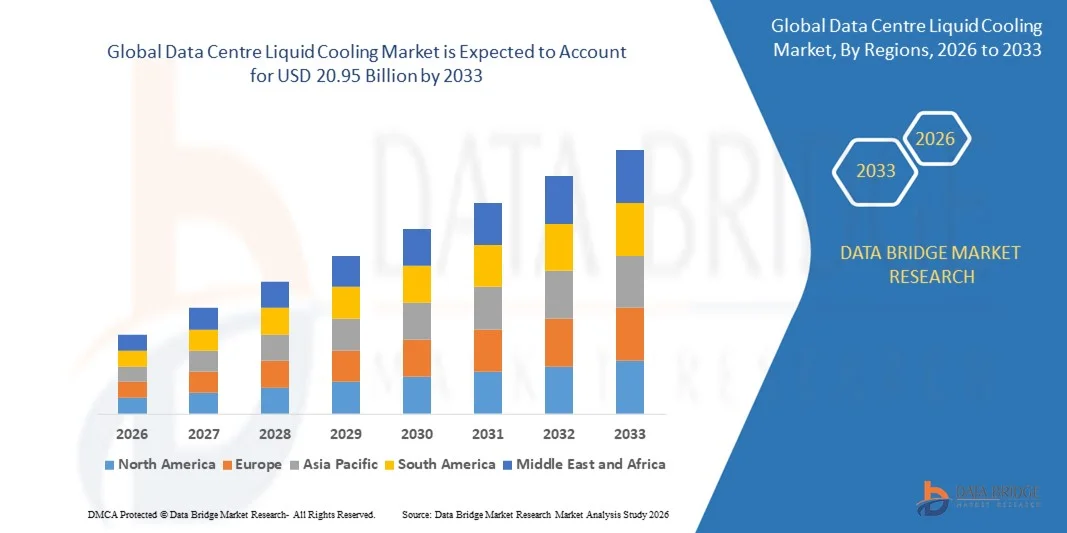

- Согласно анализу рынка Data Bridge Market Research, объем рынка жидкостного охлаждения в глобальном центре обработки данных был оценен как3,52 млрд долларов в 2025 годуОжидается, что он достигнет20,95 млрд долларов к 2033 году, вCAGR 24,96%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен быстрым увеличением плотности центров обработки данных, обусловленным рабочими нагрузками ИИ, высокопроизводительными вычислениями и расширением облачной инфраструктуры.

- Растущие ограничения традиционных систем воздушного охлаждения и необходимость эффективного рассеивания тепла в гипермасштабных и краевых центрах обработки данных ускоряют внедрение.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):$3,52 млрд.

- Ожидаемая рыночная стоимость (2033):20,95 млрд долларов США

- Прогноз CAGR (2026–2033):24.96%

Центр обработки данных Liquid Cooling Market Analysis

- Рынок характеризуется сильными технологическими инновациями с растущим внедрением технологий прямого и погружения охлаждения в гипермасштабных и корпоративных центрах обработки данных.

- Растущие инвестиции от поставщиков облачных услуг и операторов колокейшн, а также поддерживающие правила для энергоэффективных центров обработки данных укрепляют долгосрочный рост рынка.

- Северная Америка доминировала на рынке жидкостного охлаждения центров обработки данных с самой большой долей доходов в 2025 году, чему способствовало быстрое расширение гипермасштабных центров обработки данных, растущее внедрение высокопроизводительных вычислений и увеличение развертывания ИИ и облачных рабочих нагрузок.

- Ожидается, что в Азиатско-Тихоокеанском регионе будут наблюдаться самые высокие темпы роста в мире.Центр обработки данных жидкостное охлаждениерынок, обусловленный растущим проникновением в Интернет, растущим внедрением облаков, расширением гипермасштабных и краевых центров обработки данных и увеличением инвестиций в высокоэффективные и устойчивые технологии охлаждения

- Сегмент решений занимал самую большую долю рынка в 2025 году, чему способствовало увеличение развертывания систем жидкостного охлаждения, таких как холодные пластины и решения для погружения в центрах обработки данных высокой плотности. Решения для жидкостного охлаждения обеспечивают эффективное рассеивание тепла, улучшенную энергоэффективность и надежную производительность для передовых рабочих нагрузок, таких как AI, HPC и облачные вычисления, что делает их предпочтительным выбором среди операторов центров обработки данных.

Сегментация рынка жидкостного охлаждения Report Scope and Data Centre

|

Атрибуты |

Центр обработки данных Liquid Cooling Key Market Insights |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Центр обработки данных Тенденции рынка жидкостного охлаждения

Растущее принятие высокоплотных вычислений и рабочих нагрузок ИИ

- Растущее развертывание серверов высокой плотности, рабочих нагрузок ИИ и передовых вычислительных приложений значительно формирует рынок жидкостного охлаждения центров обработки данных, поскольку традиционные системы воздушного охлаждения борются за эффективное управление растущими тепловыми нагрузками. Решения для жидкостного охлаждения набирают обороты благодаря превосходному рассеиванию тепла, снижению энергопотребления и возможности поддержки компактных высокопроизводительных архитектур центров обработки данных. Эта тенденция усиливает внедрение в гипермасштабных, колокейшн и корпоративных центрах обработки данных, побуждая операторов модернизировать инфраструктуру охлаждения.

- Растущие инвестиции в ИИ, машинное обучение,облачный сервисВысокопроизводительные вычисления ускоряют спрос на технологии жидкостного охлаждения. Центры обработки данных, поддерживающие эти рабочие нагрузки, требуют последовательного управления температурой для обеспечения надежности, стабильности производительности и сокращения времени простоя. Жидкое охлаждение позволяет операторам поддерживать оптимальные рабочие температуры при одновременном снижении эффективности использования энергии, в соответствии с целями эффективности и производительности.

- Цели в области устойчивого развития и энергоэффективности влияют на решения о закупках, при этом операторы центров обработки данных подчеркивают снижение углеродного следа, более низкое потребление воды и соблюдение экологических норм. Жидкие системы охлаждения поддерживают эти цели, минимизируя энергоемкие процессы охлаждения и позволяя стратегии повторного использования тепла. В результате операторы все чаще интегрируют жидкостное охлаждение в новые сборки и модернизируют существующие объекты.

- Например, в 2024 году Google в США и Microsoft в США расширили развертывание технологий жидкостного охлаждения в отдельных гипермасштабных центрах обработки данных для поддержки рабочих нагрузок, управляемых ИИ. Эти реализации были направлены на повышение энергоэффективности, сокращение выбросов, связанных с охлаждением, и поддержку архитектуры серверов следующего поколения. Проекты также укрепили долгосрочные обязательства в области устойчивого развития и оптимизации эксплуатационных расходов.

- Несмотря на ускорение внедрения, устойчивый рост рынка зависит от непрерывного технологического прогресса, стандартизации и интеграции с существующей инфраструктурой ЦОД. Продавцы и операторы сосредоточены на повышении надежности системы, масштабируемости и общей стоимости владения для поддержки более широкого внедрения в разных размерах центров обработки данных.

Центр обработки данных Liquid Cooling Market Dynamics

водитель

Рост спроса на энергоэффективные и устойчивые операции ЦОД

- Увеличение давления для снижения потребления энергии и эксплуатационных расходов является основным драйвером для рынка жидкостного охлаждения ЦОД. Операторы центров обработки данных внедряют решения для жидкостного охлаждения для устранения возрастающей плотности мощности при достижении лучшей тепловой эффективности по сравнению с обычным воздушным охлаждением. Этот сдвиг поддерживает соблюдение целевых показателей энергоэффективности и правил устойчивого развития.

- Расширение использования гипермасштабных и колокейшн-центров данных влияет на рост рынка, поскольку эти объекты требуют передовых систем охлаждения для управления крупномасштабными развертываниями серверов высокой плотности. Жидкое охлаждение позволяет улучшить использование пространства и постоянную производительность, поддерживая быстрое расширение облачных услуг и цифровой инфраструктуры.

- Поставщики технологий и операторы центров обработки данных активно инвестируют в жидкостное охлаждение за счет модернизации инфраструктуры, пилотных проектов и стратегического партнерства. Эти усилия поддерживаются растущим акцентом на экологическую ответственность и долгосрочную экономию затрат, поощряя сотрудничество между поставщиками решений для охлаждения, производителями серверов и операторами центров обработки данных.

- Например, в 2023 году Amazon Web Services в США и Equinix в США сообщили об увеличении внедрения технологий жидкостного охлаждения в новых разработках центров обработки данных. Эти инициативы были обусловлены необходимостью поддержки высокопроизводительных рабочих нагрузок, повышения энергоэффективности и соответствия целям корпоративной устойчивости, повышения операционной устойчивости и масштабируемости.

- Несмотря на сильные факторы спроса, дальнейший рост будет зависеть от снижения сложности внедрения, улучшения функциональной совместимости и оптимизации затрат. Текущие инновации в архитектуре охлаждения и материалах будут иметь решающее значение для поддержания преимуществ производительности и поддержки широкого внедрения.

Сдержанность/вызов

Высокая начальная инвестиционная и интеграционная сложность

- Высокая первоначальная стоимость, связанная с системами жидкостного охлаждения по сравнению с традиционными решениями для охлаждения воздуха, остается ключевой проблемой, особенно для операторов малых и средних центров обработки данных. Расходы, связанные с установкой системы, специализированной инфраструктурой и квалифицированным персоналом, способствуют повышению требований к капиталовложениям.

- Сложность интеграции и проблемы совместимости с существующими макетами центров обработки данных могут замедлить внедрение. Модернизация старых объектов системами жидкостного охлаждения часто требует значительных изменений в конструкции и планирования простоев, создавая операционные и финансовые барьеры для операторов.

- Соображения технического обслуживания и надежности также влияют на рост рынка, поскольку системы жидкостного охлаждения включают в себя управление жидкостью, предотвращение утечек и требования к мониторингу. Операторы должны инвестировать в передовые системы управления, обучение персонала и профилактическое обслуживание для обеспечения долгосрочной производительности системы.

- Например, в 2024 году операторы корпоративных центров обработки данных в Германии и Сингапуре сообщили о замедлении внедрения жидкостного охлаждения из-за высоких затрат на модернизацию и опасений по поводу операционного риска. Некоторые операторы отложили внедрение в пользу постепенного обновления системы охлаждения воздуха, сославшись на бюджетные ограничения и ограниченный технический опыт.

- Для решения этих проблем потребуются экономически эффективные проекты систем, стандартизированные решения и повышение осведомленности о долгосрочных преимуществах эффективности. Сотрудничество между производителями оборудования, операторами центров обработки данных и поставщиками технологий будет иметь важное значение для снижения сложности, повышения доверия и раскрытия полного потенциала роста мирового рынка жидкостного охлаждения центров обработки данных.

Сфера охвата рынка жидкостного охлаждения ЦОД

Рынок сегментирован на основе компонентов, типа охлаждения, типов центров обработки данных, предприятия и конечного пользователя.

- Компонент

На основе компонента рынок жидкостного охлаждения ЦОД сегментирован на решения и услуги. Сегмент решений занимал самую большую долю рынка в 2025 году, чему способствовало увеличение развертывания систем жидкостного охлаждения, таких как холодные пластины и решения для погружения в центрах обработки данных высокой плотности. Решения для жидкостного охлаждения обеспечивают эффективное рассеивание тепла, улучшенную энергоэффективность и надежную производительность для передовых рабочих нагрузок, таких как AI, HPC и облачные вычисления, что делает их предпочтительным выбором среди операторов центров обработки данных.

Ожидается, что в сегменте услуг будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные растущей потребностью в услугах по установке, обслуживанию, мониторингу и оптимизации, связанных с инфраструктурой жидкостного охлаждения. По мере того, как операторы центров обработки данных все чаще внедряют сложные архитектуры охлаждения, растет спрос на специализированные вспомогательные услуги для обеспечения надежности системы, сокращения времени простоя и оптимизации операционной эффективности, особенно на крупномасштабных и гипермасштабных объектах.

- По типу охлаждения

На основе типа охлаждения рынок жидкостного охлаждения центра обработки данных подразделяется на холодное жидкостное охлаждение пластин, погружение жидкого охлаждения и распыление жидкого охлаждения. Сегмент холодного жидкостного охлаждения составил самую большую долю рынка в 2025 году, чему способствовало его широкое внедрение в существующую инфраструктуру центров обработки данных благодаря более простой интеграции и совместимости со стандартными конструкциями серверов. Системы с холодными пластинами предлагают целенаправленное охлаждение для высокотепловых компонентов, таких как процессоры и графические процессоры, повышая тепловую эффективность при минимизации изменений в общей компоновке объекта.

Ожидается, что в сегменте погружения жидкостного охлаждения будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные быстрым увеличением мощных вычислительных приложений и необходимостью повышения эффективности охлаждения. Погружение охлаждения обеспечивает равномерное удаление тепла, снижение потребления энергии и снижение эксплуатационных расходов, что делает его все более привлекательным для гипермасштабных центров обработки данных и вычислительных сред следующего поколения.

- Типы центров обработки данных

На основе типов центров обработки данных рынок сегментирован на малые и средние центры обработки данных и крупные центры обработки данных. Крупные центры обработки данных занимали самую большую долю рынка в 2025 году, чему способствовали высокая плотность серверов, обширная облачная инфраструктура и растущее развертывание ИИ и рабочих нагрузок больших данных. Эти установки требуют передовых решений для охлаждения для управления высокими тепловыми нагрузками и поддержания энергоэффективности, поддерживая внедрение технологий жидкостного охлаждения.

Ожидается, что малые и средние центры обработки данных будут наблюдать устойчивый рост с 2026 по 2033 год, чему будет способствовать растущее внедрение периферийных вычислений и региональных центров обработки данных. Поскольку эти центры обработки данных ищут эффективные решения для охлаждения для управления растущими рабочими нагрузками в ограниченном пространстве, жидкостное охлаждение набирает обороты благодаря своей способности обеспечивать более высокую производительность с меньшим потреблением энергии.

- Предприятие

На базе предприятия рынок жидкостного охлаждения центров обработки данных сегментирован на BFSI, IT и телекоммуникации, медиа и развлечения, здравоохранение, правительство и оборону, розничную торговлю, исследования и академические и другие. Сегмент ИТ и телекоммуникаций доминировал на рынке в 2025 году, чему способствовало быстрое расширение облачных сервисов, инфраструктуры 5G и приложений с интенсивным использованием данных. Высокопроизводительные вычислительные требования и непрерывные сетевые операции ускоряют внедрение решений для жидкостного охлаждения в этом сегменте.

Ожидается, что в исследовательском и академическом сегменте будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему будет способствовать увеличение инвестиций в суперкомпьютеры, исследования ИИ и научные исследования, основанные на данных. Жидкое охлаждение становится все более предпочтительным в научно-исследовательских учреждениях из-за его способности поддерживать вычислительные среды высокой плотности при сохранении тепловой стабильности и энергоэффективности.

- Конечный пользователь

На базе конечного пользователя рынок жидкостного охлаждения ЦОД сегментируется на облачных провайдеров, поставщиков колокейшнов, предприятия и гипермасштабные центры обработки данных. Гипермасштабные центры обработки данных составили самую большую долю рынка в 2025 году, что обусловлено огромными требованиями к обработке данных, крупномасштабным развертыванием облачных вычислений и растущим внедрением ИИ и рабочих нагрузок машинного обучения. Эти объекты все больше полагаются на жидкостное охлаждение для управления экстремальной плотностью мощности и снижения эксплуатационных расходов.

Ожидается, что облачные провайдеры будут наблюдать самые высокие темпы роста с 2026 по 2033 год, что обусловлено продолжающимся расширением услуг облачных вычислений и необходимостью повышения энергоэффективности на крупных серверных фермах. Жидкостное охлаждение позволяет облачным провайдерам оптимизировать производительность охлаждения, уменьшить углеродный след и поддерживать масштабируемую инфраструктуру для удовлетворения растущего глобального спроса на данные.

Центр обработки данных Ликвидное охлаждение Рынок Региональный анализ

- Северная Америка доминировала на рынке жидкостного охлаждения центров обработки данных с самой большой долей доходов в 2025 году, чему способствовало быстрое расширение гипермасштабных центров обработки данных, растущее внедрение высокопроизводительных вычислений и увеличение развертывания ИИ и облачных рабочих нагрузок.

- Операторы центров обработки данных в регионе отдают приоритет энергоэффективности, тепловым характеристикам и устойчивости, ускоряя переход от традиционного воздушного охлаждения к передовым технологиям жидкостного охлаждения.

- Это сильное внедрение поддерживается высокими капитальными инвестициями, передовой цифровой инфраструктурой и строгими правилами энергоэффективности, позиционируя жидкостное охлаждение как предпочтительное решение для корпоративных и гипермасштабных центров обработки данных.

Американский центр обработки данных Liquid Cooling Market Insight

Рынок жидкостного охлаждения центров обработки данных в США занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовали растущая плотность серверов, увеличение рабочих нагрузок ИИ и быстрое расширение поставщиков облачных услуг. Операторы центров обработки данных все чаще используют решения для жидкостного охлаждения для управления рассеиванием тепла и снижения потребления энергии. Наличие гипермасштабных облачных провайдеров и постоянные инвестиции в дата-центры следующего поколения значительно поддерживают рост рынка.

Европейский центр обработки данных Liquid Cooling Market Insight

Ожидается, что на европейском рынке жидкостного охлаждения ЦОД будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, в основном благодаря строгим правилам энергоэффективности и сильным мандатам в области устойчивого развития. Рост трафика данных, инициативы по цифровой трансформации и все более широкое внедрение «зеленых» центров обработки данных способствуют внедрению технологий жидкостного охлаждения. Рост наблюдается в колокейшн, предприятиях и гипермасштабных объектах, особенно в городских и высокоплотных местах.

Британский центр обработки данных Liquid Cooling Market Insight

Ожидается, что на рынке жидкостного охлаждения дата-центров в Великобритании будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые увеличением внедрения облаков, расширением колокейшн-объектов и растущим вниманием к сокращению выбросов углерода. Спрос на эффективные решения для охлаждения растет, поскольку центры обработки данных обрабатывают более высокую плотность мощности. Правительственные инициативы, направленные на развитие устойчивой инфраструктуры и энергоэффективных технологий, способствуют дальнейшему расширению рынка.

Немецкий центр данных Liquid Cooling Market Insight

Ожидается, что на рынке жидкостного охлаждения в Германии будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные сильной промышленной оцифровкой, акцентом на энергоэффективность и растущими инвестициями в высокопроизводительные вычисления. Передовая инфраструктура Германии и акцент на устойчивость ускоряют внедрение решений для жидкостного охлаждения. Операторы центров обработки данных все чаще интегрируют жидкостное охлаждение для соответствия нормативным требованиям и оптимизации операционной эффективности.

Азиатско-Тихоокеанский центр обработки данных Liquid Cooling Market Insight

Ожидается, что на рынке жидкостного охлаждения в Азиатско-Тихоокеанском регионе будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные быстрой цифровизацией, увеличением проникновения в Интернет и расширением развертывания облачных вычислений и искусственного интеллекта в таких странах, как Китай, Япония и Индия. Растущее строительство центров обработки данных и растущий спрос на эффективные решения для охлаждения способствуют внедрению. Роль региона как глобального центра расширения центров обработки данных еще больше усиливает рост рынка.

Японский центр обработки данных Liquid Cooling Market Insight

Ожидается, что на рынке жидкостного охлаждения в Японии будут наблюдаться самые высокие темпы роста с 2026 по 2033 год из-за растущего спроса на высокопроизводительные вычисления, ограниченного пространства для расширения центров обработки данных и сильного внимания к энергоэффективности. Японские операторы используют жидкостное охлаждение для управления высокой плотностью серверов и снижения эксплуатационных расходов. Интеграция с передовой ИТ-инфраструктурой и интеллектуальными системами управления энергией способствует дальнейшему росту.

Китайский центр обработки данных Liquid Cooling Market Insight

На рынок жидкостного охлаждения ЦОД в Китае в 2025 году пришлась самая большая доля доходов рынка в Азиатско-Тихоокеанском регионе, что объясняется крупными инвестициями в облачные вычисления, искусственный интеллект и цифровую инфраструктуру. Быстрое расширение гипермасштабных центров обработки данных, государственная поддержка модернизации центров обработки данных и необходимость управления высокой плотностью мощности способствуют внедрению. Доступность экономически эффективных решений для жидкостного охлаждения и сильные отечественные производители способствуют дальнейшему росту рынка.

Центр обработки данных Liquid Cooling Market Share

Индустрия жидкостного охлаждения ЦОД в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Асетек(Дания)

- Schneider Electric (Франция)

- Vertiv (США)

- Риттал(Германия)

- CoolIT Systems (Канада)

- Шульц(Германия)

- Охлаждение зеленой революции (США)

- Midas Green Technologies(США)

- Evapco (США)

- Wikstrøm Cooling Solutions (Финляндия)

Последние разработки на мировом рынке жидкостного охлаждения ЦОД

- В июне 2024 года Perstorp, специализированная химическая компания PETRONAS Chemicals Group Berhad (PCG), заключила стратегическое партнерство с командой Intel Open IP Advanced Liquid Cooling для разработки синтетической жидкости для управления температурой для погружения охлаждения в центрах обработки данных. Решение, использующее технологию Intel SuperFluid, повышает эффективность охлаждения и повышает мощность управления теплом от 500 Вт до 800 Вт на чип, поддерживает работу центров обработки данных высокой плотности и способствует внедрению передовых технологий жидкостного охлаждения.

- В мае 2024 года STULZ Modular, поставщик решений для модульных центров обработки данных и дочерняя компания STULZ GmbH, сотрудничала с Asperitas для изучения передовых технологий погружения. Партнерство фокусируется на интеграции охлаждения погружения в модульные проекты центров обработки данных как для внутреннего, так и для наружного развертывания, улучшая тепловые характеристики, энергоэффективность и масштабируемость в средах с высокой плотностью, тем самым стимулируя инновации в области жидкостного охлаждения на рынке.

- В апреле 2024 года Schneider Electric объявила об инвестициях в размере 438,4 млн долларов США в Индию для создания стратегического производственного центра для решений охлаждения центров обработки данных. Открытие объекта в Бенгалуру с первоначальными инвестициями в размере 130 миллионов долларов США направлено на поддержку быстро расширяющейся экосистемы центров обработки данных в Индии, расширение местных производственных возможностей и обеспечение своевременного развертывания передовых технологий охлаждения, укрепление присутствия Schneider Electric на рынке в Азиатско-Тихоокеанском регионе.

- В марте 2024 года Daikin Applied запустила водоохлаждающий шуруповерт Navigator WW с использованием хладагента R-513A с низким ПГП, предлагая энергоэффективное и экологически устойчивое решение для охлаждения. В сочетании с дополнительным усилителем TW для рекуперации тепла система повышает экономическую эффективность, уменьшает углеродный след и обеспечивает надежное охлаждение для центров обработки данных и промышленных объектов, способствуя устойчивому управлению тепловой энергией.

- В феврале 2024 года SK Enmove подписал Меморандум о взаимопонимании (MOU) с SK Telecom и Precision Liquid Cooling Iceotope Technologies для продвижения решений жидкостного охлаждения следующего поколения. Сотрудничество направлено на разработку эффективных и устойчивых технологий управления тепловой энергией, удовлетворение растущего спроса на передовое охлаждение в центрах обработки данных и поддержку внедрения инновационных высокоэффективных систем жидкостного охлаждения во всем мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.