Global Decentralized Clinical Trial Laboratory Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.64 Billion

USD

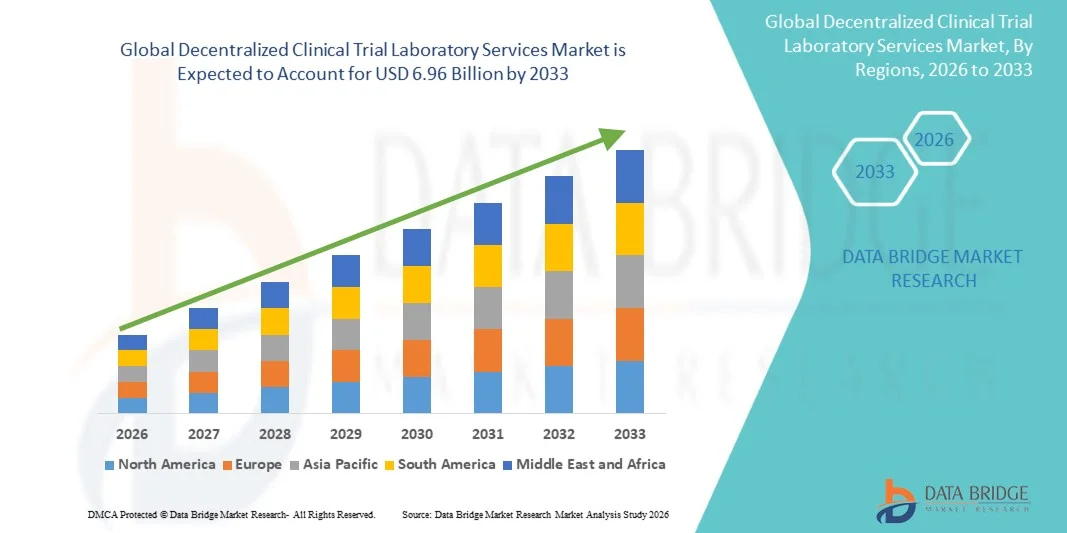

6.96 Billion

2025

2033

USD

2.64 Billion

USD

6.96 Billion

2025

2033

| 2026 –2033 | |

| USD 2.64 Billion | |

| USD 6.96 Billion | |

| % | |

|

Глобальный децентрализованный рынок лабораторных услуг клинических испытаний по типу услуг (услуги по тестированию биомаркеров, геномное и молекулярное тестирование, тестирование клинической химии, тестирование гематологии, тестирование микробиологии, иммунология и серология, услуги по гистопатологии, услуги по сбору и обработке образцов, логистика и управление холодовыми цепями и услуги по управлению данными и отчетности), фаза (фаза I, фаза II, фаза III и фаза IV), терапевтическая область (онкология, инфекционные заболевания, неврология, кардиология, иммунология и аутоиммунные расстройства и другие терапевтические области), конечный пользователь (фармацевтические компании, биотехнологические компании, контрактные исследовательские организации, академические и исследовательские институты и компании, занимающиеся медицинскими устройствами) Отраслевые тенденции и прогноз до 2033 года

Рынок децентрализованных лабораторных услуг клинических исследованийОбзор

Согласно анализу исследования рынка Data Bridge, рынок децентрализованных лабораторных услуг по клиническим испытаниям был оценен в2,64 миллиарда долларов США в 2025 годуи, по прогнозам, достигнет6,96 млрд долларов США к 2033 году, растущий приСреднегодовой темп роста 12,90% с 2026 по 2033 год.. Рынок переживает устойчивый рост, обусловленный все более широким внедрением децентрализованных и гибридных моделей клинических исследований, растущим спросом на исследовательские подходы, ориентированные на пациента, и растущей интеграцией цифровых технологий здравоохранения в клинические исследования.

Растущая потребность в улучшении набора и удержания пациентов в сочетании с растущей сложностью клинических исследований и ростом распространенности хронических и редких заболеваний побуждает фармацевтические компании, биотехнологические фирмы и контрактные исследовательские организации использовать децентрализованные лабораторные услуги. Сбор проб на дому, мобильная флеботомия, дистанционный мониторинг пациентов и развитые логистические сети преобразуют традиционные операции клинических исследований, обеспечивая удобные, эффективные и высококачественные лабораторные исследования, одновременно снижая нагрузку на пациентов и улучшая доступность исследований среди географически разбросанных групп населения.

Ключевые рыночные тенденции и идеи

- Северная Америка доминировала на рынке децентрализованных лабораторных услуг по клиническим испытаниям с наибольшей долей дохода в 38,62% в 2025 году, чему способствовала сильная экосистема клинических исследований, широкое внедрение моделей децентрализованных исследований и присутствие ведущих фармацевтических и биотехнологических компаний.

- Сегмент услуг по сбору и обработке образцов лидировал на рынке с долей 39,84% в 2025 году, что обусловлено растущим внедрением децентрализованных и гибридных клинических исследований, требующих эффективного удаленного сбора образцов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом со среднегодовым темпом роста 8,1% в период с 2026 по 2033 год, чему будет способствовать расширение деятельности клинических исследований, увеличение цифровизации здравоохранения и рост инвестиций в исследовательскую инфраструктуру в Китае, Индии и Юго-Восточной Азии.

- Услуги по управлению данными и отчетности являются наиболее быстрорастущим типом услуг, среднегодовой темп роста которых, по прогнозам, составит 8,0%, что отражает рост спроса на прозрачность клинических данных в режиме реального времени и удаленный мониторинг исследований.

- Сегмент фазы III доминировал в категории фаз с долей дохода 42,15% в 2025 году, что обусловлено большим количеством пациентов и обширными требованиями к лабораторным исследованиям, связанными с поздней стадией клинической разработки.

- На долю онкологии приходилось 31,48% рынка, чему отдавали предпочтение из-за большого объема клинических исследований рака и растущего спроса на исследования, основанные на биомаркерах.

- Сегмент редких заболеваний является самой быстрорастущей категорией терапевтической области со среднегодовым темпом роста 8,6%, что обусловлено растущей исследовательской деятельностью, ориентированной на орфанные лекарства и персонализированные методы лечения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025 г.): 2,64 миллиарда долларов США.

- Ожидаемая рыночная стоимость (2033 г.): 6,96 млрд долларов США.

- Прогноз среднегодового темпа роста (2026–2033 гг.): 12,90%

- Ведущий регион в 2025 году: Северная Америка.

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

Объем отчета и рынок децентрализованных лабораторных услуг клинических исследованийСегментация

|

Атрибуты |

Ключ к децентрализованным лабораторным услугам клинических исследованийОбзор рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка · НАС. · Канада · Мексика Европа · Германия · Франция · Великобритания · Нидерланды · Швейцария · Бельгия · Россия · Италия · Испания · Турция · Остальная Европа Азиатско-Тихоокеанский регион · Китай · Япония · Индия · Южная Корея · Сингапур · Малайзия · Австралия · Таиланд · Индонезия · Филиппины · Остальная часть Азиатско-Тихоокеанского региона Ближний Восток и Африка · Саудовская Аравия · ОАЭ · Южная Африка · Египет · Израиль · Остальные страны Ближнего Востока и Африки Южная Америка · Бразилия · Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

·Лабкорп (НАС.) ·Компания IQVIA Inc.(НАС.) ·АЙКОН ПЛС (Ирландия) ·Медпейс, Инк.. (НАС.) ·Лаборатории Чарльза Ривера(НАС.) · Eurofins Scientific SE Люксембург) · Корпорация Parexel International (MA) (США) · Thermo Fisher Scientific Inc. (США) · Fortrea Inc. (США) · Всемирные клинические испытания (США) · Precision for Medicine, Inc. (США) · LabConnect, LLC (США) · Cerba Research (Франция) · Frontage Laboratories, Inc. (США) · QPS Holdings, LLC (США) · НАМСА (США) · SGS Société Générale de Surveillance SA (Швейцария) · ACM Global Laboratories (США) · Celerion, Inc. (США) · Novotech Health Holdings Pty Ltd (Австралия) |

|

Возможности рынка |

· Расширение сетей сбора проб непосредственно у пациентов на развивающихся рынках. · Растущее внедрение децентрализованных исследований редких заболеваний и исследований редких лекарств. · Интеграция цифровых биомаркеров и данных дистанционного мониторинга пациентов с рабочими процессами лабораторных исследований. |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативно-правовую базу. |

Тенденции рынка децентрализованных лабораторных услуг клинических исследований

Тенденция: растущее внедрение моделей клинических исследований на дому и с ориентацией на пациента

Фармацевтические компании и организации, занимающиеся клиническими исследованиями, все чаще переходят на децентрализованные лабораторные услуги, чтобы повысить удобство пациентов, расширить участие в исследованиях и снизить географические барьеры для регистрации. Интеграция мобильной флеботомии, посещений врача на дому и наборов для самостоятельного сбора позволяет эффективно собирать образцы без частых посещений объекта. Спонсоры аналогичным образом используют децентрализованные лабораторные сети для поддержки различных групп пациентов с помощью стандартизированных технологических процессов, в то время как платформы цифрового здравоохранения создают целостную среду, которая точно копирует традиционные условия надзора и мониторинга клинических испытаний.

Например, в марте 2024 года Labcorp расширила свои возможности децентрализованных клинических исследований, укрепив услуги по сбору образцов на дому и цифровому привлечению участников, поддерживая более широкое внедрение моделей исследований, ориентированных на пациентов.

Динамика рынка децентрализованных лабораторных услуг клинических исследований

Ключевой драйвер рынка: растущее внедрение децентрализованных и гибридных моделей клинических исследований

Быстрое внедрение децентрализованных и гибридных клинических исследований создало значительный спрос на специализированные лабораторные услуги, которые могут поддерживать удаленный сбор образцов, координацию тестирования и интеграцию данных в режиме реального времени среди географически разбросанных групп пациентов. Фармацевтические спонсоры, биотехнологические компании и контрактные исследовательские организации используют децентрализованные лабораторные сети в качестве основного компонента проведения исследований, снижая нагрузку на пациентов, ускоряя сроки набора персонала и повышая операционную эффективность при сохранении качества данных и соблюдения нормативных требований.

Например, в январе 2024 года IQVIA продолжила расширять решения для децентрализованных исследований, объединяющие возможности лабораторий, логистики и цифрового здравоохранения для поддержки глобальных гибридных клинических исследований, подчеркивая растущий спрос на инфраструктуру удаленных исследований.

Ключевое ограничение/проблема: сложная логистика и требования к управлению целостностью проб.

Существенным ограничением на рынке децентрализованных лабораторных услуг для клинических исследований является сложность, связанная с транспортировкой образцов, управлением цепочкой поставок и сохранением целостности образцов в распределенных средах сбора. Современные децентрализованные исследования требуют скоординированных логистических сетей, транспортировки с контролируемой температурой и стандартизированных протоколов обработки, что создает операционные проблемы и дополнительные затраты. Необходимость соблюдения нормативных требований, управления трансграничным перемещением образцов и постоянного обеспечения качества может затруднить внедрение для мелких спонсоров, региональных лабораторий и исследовательских организаций с ограниченными ресурсами.

Например, в 2024 году несколько международных децентрализованных клинических исследований сообщили об увеличении операционных инвестиций в логистику холодовой цепи и системы удаленного отслеживания образцов для обеспечения качества образцов в нескольких местах сбора, что отражает более широкую задачу поддержания согласованности за пределами централизованных исследований.

Ключевая рыночная возможность: интеграция платформ цифрового здравоохранения и технологий удаленного мониторинга

Интеграция технологий цифрового здравоохранения в децентрализованные лабораторные службы открывает значительные рыночные возможности. Платформы с поддержкой технологий могут облегчить удаленное взаимодействие участников, оптимизировать сбор лабораторных данных и обеспечить видимость хода исследования в режиме реального времени, одновременно поддерживая улучшение качества обслуживания пациентов. Развитие подключенной диагностики, цифровых биомаркеров и облачных решений для управления лабораториями еще больше расширяет доступ к децентрализованным исследованиям, создавая возможности роста на развивающихся исследовательских рынках в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке.

Например, в апреле 2024 года компания Medable расширила свою цифровую платформу клинических исследований, добавив расширенные возможности удаленного мониторинга и интеграции данных, поддерживая более эффективную координацию между пациентами, лабораториями и спонсорами исследований.

Объем рынка децентрализованных лабораторных услуг клинических исследований

Рынок децентрализованных лабораторных услуг по клиническим исследованиям сегментирован по типу услуги, фазе, терапевтической области и конечному пользователю.

- По типу услуги

В зависимости от типа услуг рынок децентрализованных лабораторных услуг для клинических испытаний сегментирован на услуги по тестированию биомаркеров, геномному и молекулярному тестированию, клиническому химическому тестированию, гематологическому тестированию, микробиологическому тестированию, иммунологическому и серологическому тестированию, гистопатологическим услугам, услугам по сбору и обработке образцов, логистике и управлению холодовой цепью, а также услугам по управлению данными и отчетности. Сегмент услуг по сбору и обработке образцов доминировал на рынке с долей 39,84% в 2025 году, что обусловлено растущим внедрением децентрализованных и гибридных клинических исследований, требующих эффективного удаленного сбора образцов. Эти услуги составляют основу децентрализованных исследований, позволяя осуществлять сбор образцов на дому, мобильную флеботомию и программы самостоятельного сбора образцов. Фармацевтические компании все чаще полагаются на эти услуги, чтобы улучшить участие пациентов и снизить требования к посещению медицинских учреждений. Этот сегмент поддерживает широкий спектр лабораторных тестов в различных терапевтических областях и на этапах испытаний. Достижения в протоколах обработки образцов и моделях сбора образцов, ориентированных на пациента, еще больше укрепляют рыночный спрос. Его решающая роль в обеспечении качества образцов и непрерывности исследований по-прежнему делает его ведущим сегментом в мире.

Прогнозируется, что в сегменте услуг по управлению данными и отчетности будет зафиксирован самый быстрый рост в среднем на 8,0% в период с 2026 по 2033 год, что обусловлено растущим спросом на прозрачность клинических данных в режиме реального времени и удаленный мониторинг исследований. Эти услуги облегчают интеграцию лабораторных результатов с цифровыми платформами исследований, электронными системами сбора данных и инструментами удаленного мониторинга пациентов. Растущее внедрение облачной инфраструктуры улучшает доступность данных и эффективность работы. Спонсоры все активнее инвестируют в расширенную аналитику, чтобы улучшить процесс принятия решений и ускорить сроки проведения исследований. Нормативное внимание к качеству данных, отслеживаемости и соблюдению требований еще больше способствует внедрению. Ожидается, что растущая сложность децентрализованных клинических исследований будет способствовать значительному росту этого сегмента в течение прогнозируемого периода.

- По фазе

В зависимости от фазы рынок децентрализованных лабораторных услуг для клинических исследований сегментирован на фазу I, фазу II, фазу III и фазу IV. Сегмент фазы III занимал наибольшую долю рынка — 42,15% в 2025 году из-за большого количества пациентов и обширных требований к лабораторным исследованиям, связанным с поздней стадией клинической разработки. Эти исследования создают значительный спрос на децентрализованные лабораторные услуги из-за их географического охвата и операционной сложности. Спонсоры все чаще используют решения для удаленного сбора образцов и тестирования, чтобы улучшить показатели набора и удержания кандидатов. Потребность в частых оценках биомаркеров, безопасности и эффективности еще больше увеличивает спрос на лабораторные услуги. Децентрализованные модели помогают снизить затраты на исследования, одновременно улучшая доступность для пациентов. Критическая важность исследований фазы III в процессах одобрения регулирующими органами продолжает поддерживать доминирование этого сегмента.

Ожидается, что в сегменте фазы II будет наблюдаться самый быстрый рост в среднем на 8,3% в период с 2026 по 2033 год, что обусловлено более широким внедрением децентрализованных подходов в ходе исследований по проверке концепции и оптимизации дозы. Фармацевтические и биотехнологические компании используют децентрализованные лабораторные службы для ускорения набора пациентов и повышения гибкости исследований. Эти испытания часто требуют специализированного тестирования и постоянного мониторинга, что создает спрос на возможности удаленных лабораторий. Достижения в области цифровых технологий здравоохранения позволяют более эффективно управлять клиническими исследованиями средней стадии. Растущий портфель инновационных методов лечения и программ точной медицины еще больше способствует экономическому росту. Ожидается, что более активное участие пациентов и снижение операционной нагрузки ускорят внедрение в исследованиях фазы II.

- По терапевтической области

В зависимости от терапевтической области рынок децентрализованных лабораторных услуг клинических исследований сегментирован на онкологию, инфекционные заболевания, неврологию, кардиологию, иммунологию и аутоиммунные заболевания, редкие заболевания, эндокринологию и метаболические расстройства, а также другие терапевтические области. Сегмент онкологии доминировал на рынке с долей 31,48% в 2025 году, что обусловлено большим объемом клинических исследований рака и растущим спросом на исследования, основанные на биомаркерах. Исследования онкологии обычно требуют обширных лабораторных исследований, геномного анализа и постоянного наблюдения за пациентами на протяжении всего жизненного цикла исследования. Децентрализованные лабораторные услуги помогают улучшить доступ пациентов за счет сокращения требований к поездкам и облегчения удаленного участия. Увеличение инвестиций в таргетную терапию, иммунотерапию и прецизионную онкологию создает устойчивый спрос на специализированные услуги тестирования. Сложность онкологических исследований еще больше усиливает потребность в современной лабораторной поддержке. Поскольку исследования рака продолжают расширяться во всем мире, этот сегмент сохраняет лидирующие позиции.

Ожидается, что в сегменте редких заболеваний будет зарегистрирован самый быстрый рост в среднем на 8,6% в период с 2026 по 2033 год, чему будет способствовать рост исследовательской деятельности, ориентированной на орфанные лекарства и персонализированные методы лечения. В исследованиях редких заболеваний часто участвуют географически разбросанные группы пациентов, что делает децентрализованные лабораторные услуги особенно ценными. Возможности удаленного сбора образцов и тестирования помогают преодолеть проблемы с набором персонала и улучшить доступность исследований. Растущие нормативные стимулы для разработки редких лекарств способствуют увеличению активности клинических испытаний в этой области. Достижения в области молекулярной диагностики и генетического тестирования также способствуют расширению сегмента. Ожидается, что необходимость эффективного охвата специализированных групп пациентов будет способствовать быстрому росту в течение прогнозируемого периода.

- Конечным пользователем

В зависимости от конечного пользователя рынок децентрализованных лабораторных услуг для клинических испытаний сегментирован на фармацевтические компании, биотехнологические компании, контрактные исследовательские организации, академические и исследовательские институты и компании, производящие медицинское оборудование. Сегмент фармацевтических компаний занимал наибольшую долю рынка с 45,27% в 2025 году, что обусловлено обширными инвестициями в программы клинических разработок и растущим внедрением моделей децентрализованных исследований. Крупные фармацевтические организации проводят значительное количество глобальных клинических исследований, создавая значительный спрос на услуги лабораторного тестирования и управления образцами. Децентрализованные лабораторные решения помогают улучшить набор пациентов, повысить операционную эффективность и сократить сроки исследований. Растущее внимание к дизайну исследований, ориентированных на пациента, еще больше способствует внедрению. Фармацевтические спонсоры также получают выгоду от улучшенного сбора данных и контроля за исследованием в режиме реального времени. Их значительные бюджеты на исследования и разработки продолжают укреплять доминирование в сегменте.

По прогнозам, в сегменте биотехнологических компаний будет наблюдаться самый быстрый рост в среднем на 8,5% в период с 2026 по 2033 год, что обусловлено быстро расширяющимся портфолио инновационных биологических препаратов, клеточной и генной терапии. Эти организации все чаще полагаются на децентрализованные лабораторные службы для поддержки гибких и экономически эффективных стратегий клинической разработки. Специализированные требования к тестированию и инициативы в области точной медицины создают дополнительный спрос на передовые лабораторные возможности. Биотехнологические фирмы внедряют модели дистанционных испытаний, чтобы получить доступ к более широкому кругу пациентов и ускорить набор пациентов. Рост венчурных инвестиций и стратегического сотрудничества еще больше усиливает исследовательскую деятельность. Ожидается, что растущее число клинических программ ранней и средней стадии будет способствовать уверенному росту сегмента на протяжении всего прогнозируемого периода.

Региональный анализ рынка децентрализованных лабораторных услуг клинических исследований

Северная Америка доминировала на рынке децентрализованных лабораторных услуг по клиническим испытаниям с наибольшей долей дохода в 38,62% в 2025 году, чему способствовала сильная экосистема клинических исследований, широкое внедрение моделей децентрализованных исследований и присутствие ведущих фармацевтических и биотехнологических компаний. Регион также извлекает выгоду из развитой инфраструктуры здравоохранения, сильной нормативной поддержки клинических исследований, ориентированных на пациентов, и широкого внедрения цифровых технологий здравоохранения. Растущее использование сбора проб на дому, удаленного мониторинга пациентов и интегрированных платформ лабораторных данных продолжает стимулировать рост рынка. Растущие инвестиции в точную медицину, онкологические исследования и инновации в области децентрализованных исследований еще больше укрепляют лидирующие позиции Северной Америки на мировом рынке.

Анализ рынка децентрализованных лабораторных услуг клинических исследований в США

На рынке децентрализованных лабораторных услуг по клиническим исследованиям в США наблюдается сильный рост благодаря растущим инвестициям в ориентированные на пациентов программы клинических исследований, цифровые технологии здравоохранения и инфраструктуру децентрализованных исследований. Зрелая фармацевтическая и биотехнологическая экосистема страны, наряду с растущим внедрением дистанционного сбора проб, мобильной флеботомии и интегрированных лабораторных платформ, стимулирует спрос в широком спектре терапевтических областей. Кроме того, растущее внимание к улучшению набора пациентов, их удержанию и доступности исследований ускоряет внедрение децентрализованных лабораторных услуг среди спонсоров, CRO и исследовательских институтов.

Анализ рынка децентрализованных лабораторных услуг клинических исследований в Европе

Европейский рынок децентрализованных лабораторных услуг для клинических исследований остается основным источником глобального дохода, чему способствует сильная нормативная поддержка, инновации в сфере здравоохранения и растущий спрос на решения для клинических исследований, ориентированные на пациентов. Широкое внедрение децентрализованных и гибридных моделей исследований в фармацевтических компаниях, биотехнологических фирмах и академических исследовательских организациях способствует расширению рынка во всем регионе. Увеличение инвестиций в цифровые платформы здравоохранения, технологии удаленного мониторинга и интеграцию лабораторных данных в сочетании с сильным акцентом на доступность участников и эффективность исследований продолжают способствовать распространению децентрализованных лабораторных услуг по всей Европе.

Обзор рынка децентрализованных лабораторных услуг клинических исследований в Великобритании

Британский рынок децентрализованных лабораторных услуг по клиническим исследованиям переживает устойчивый рост, чему способствует растущее внедрение моделей децентрализованных исследований, расширение деятельности по клиническим исследованиям и увеличение инвестиций в технологии цифрового здравоохранения. Растущий спрос на удаленный сбор образцов, услуги тестирования на дому и эффективные решения для взаимодействия с пациентами способствуют росту рынка. Кроме того, интеграция облачных систем управления данными, возможностей телемедицины и передовой лабораторной аналитики улучшает проведение исследований и операционную эффективность, позиционируя Великобританию как ключевой центр инноваций в индустрии децентрализованных клинических исследований.

Анализ рынка децентрализованных лабораторных услуг клинических исследований в Германии

Рынок децентрализованных лабораторных услуг клинических исследований в Германии неуклонно расширяется благодаря сильной фармацевтической промышленности страны, передовым исследовательским возможностям и растущему внедрению цифровых технологий клинических исследований. Фармацевтические компании, биотехнологические организации и исследовательские институты все чаще используют децентрализованные лабораторные службы для мониторинга пациентов, управления образцами и сбора данных. Постоянное развитие молекулярной диагностики, технологий дистанционного тестирования и платформ лабораторной информатики, а также пристальное внимание к инновациям в сфере здравоохранения и качеству исследований способствуют дальнейшему росту рынка в Германии.

Анализ рынка децентрализованных лабораторных услуг клинических исследований в Азиатско-Тихоокеанском регионе

Ожидается, что на рынке децентрализованных лабораторных услуг по клиническим исследованиям в Азиатско-Тихоокеанском регионе будет наблюдаться быстрый рост, обусловленный увеличением активности клинических исследований, расширением инфраструктуры здравоохранения и ростом инвестиций в исследования и разработки в таких странах, как Китай, Индия и Япония. Растущая осведомленность о моделях исследований, ориентированных на пациента, растущее внедрение технологий цифрового здравоохранения и растущий спрос на масштабируемые и экономически эффективные исследовательские решения способствуют расширению регионального рынка. Кроме того, растущее присутствие фармацевтического производства, биотехнологических инноваций и глобальных программ клинических исследований ускоряет внедрение в коммерческом и академическом секторах.

Обзор рынка децентрализованных лабораторных услуг клинических исследований Японии

На японском рынке децентрализованных лабораторных услуг по клиническим исследованиям наблюдается устойчивый рост благодаря растущим инвестициям в технологии клинических исследований, программы точной медицины и инициативы в области здравоохранения, ориентированные на пациентов. Фармацевтические компании, исследовательские институты и биотехнологические фирмы все чаще используют децентрализованные лабораторные услуги для удаленного сбора проб, координации тестирования и мониторинга исследований. Более того, растущая интеграция платформ цифрового здравоохранения и ориентация страны на эффективные и доступные решения для клинических исследований еще больше способствуют росту рынка.

Анализ рынка децентрализованных лабораторных услуг клинических исследований в Китае

Китайский рынок децентрализованных лабораторных услуг по клиническим испытаниям быстро растет, чему способствует модернизация здравоохранения, расширение инфраструктуры клинических исследований и растущая государственная поддержка разработки инновационных лекарств. Растущее внедрение децентрализованных и гибридных моделей клинических исследований в фармацевтическом, биотехнологическом и академическом секторах исследований значительно повышает рыночный спрос. Кроме того, растущие инвестиции в лабораторные сети, повышение осведомленности о методах исследований, ориентированных на пациентов, и быстрый технологический прогресс позиционируют Китай как один из самых быстрорастущих рынков децентрализованных лабораторных услуг по клиническим исследованиям в мире.

Доля рынка децентрализованных лабораторных услуг клинических исследований

Отрасль децентрализованных лабораторных услуг по клиническим испытаниям в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Лабкорп (США)

- IQVIA Inc. (США)

- ICON plc (Ирландия)

- Медпейс, Инк. (США)

- Лаборатории Чарльза Ривера (США)

- Eurofins Scientific SE Люксембург)

- Корпорация Parexel International (MA) (США)

- Thermo Fisher Scientific Inc. (США)

- Фортреа Инк. (США)

- Всемирные клинические испытания (США)

- Precision for Medicine, Inc. (США)

- LabConnect, LLC (США)

- Cerba Research (Франция)

- Frontage Laboratories, Inc. (США)

- QPS Holdings, LLC (США)

- НАМСА (США)

- SGS Société Générale de Surveillance SA (Швейцария)

- ACM Global Laboratories (США)

- Celerion, Inc. (США)

- Novotech Health Holdings Pty Ltd (Австралия)

Последние события на рынке децентрализованных лабораторных услуг клинических исследований

- В феврале 2025 года Labcorp объявила о расширении своей платформы Global Trial Connect за счет расширения сотрудничества с биофармацевтическими спонсорами, исследовательскими центрами и партнерами по экосистеме для решения проблем, связанных с проведением клинических исследований. Усовершенствованная платформа расширяет возможности децентрализованных и гибридных клинических исследований за счет интегрированных лабораторных услуг, логистики и цифровых решений, которые улучшают доступ к пациентам, эффективность исследований и операционную гибкость. Эта разработка укрепляет приверженность Labcorp продвижению клинических исследований, ориентированных на пациента.

- В июне 2024 года Medable объявила о новом исследовании, проведенном совместно с Партнерством по продвижению клинических испытаний (PACT) и Центром Тафтса по изучению разработки лекарств (CSDD), которое показало, что децентрализованные клинические испытания постоянно превышают запланированные сроки набора участников. Результаты показали, что децентрализованные технологии улучшили скорость и разнообразие набора пациентов, способствуя более широкому внедрению моделей децентрализованных исследований во всей отрасли.

- В январе 2024 года Labcorp и Hawthorne Effect объявили о стратегическом сотрудничестве по расширению возможностей децентрализованных клинических исследований за счет объединения медицинских услуг на дому, лабораторных исследований и цифровых технологий. Партнерство направлено на улучшение разнообразия пациентов, ускорение набора пациентов, снижение нагрузки на центры и повышение доступности клинических испытаний фармацевтических, биотехнологических и медицинских устройств.

- В октябре 2022 года компания Q² Solutions, входящая в состав IQVIA, в сотрудничестве с Tasso запустила первую в отрасли лабораторную панель по безопасности для самостоятельного сбора данных для участников клинических исследований в США. Решение позволяет участникам собирать образцы крови дома для лабораторных исследований на безопасность, сокращая количество посещений исследователями и одновременно поддерживая децентрализованные и гибридные модели клинических исследований с лабораторными услугами, ориентированными на пациентов.

- В сентябре 2021 года Labcorp объявила о выборе сенсорного облака Medidata для расширения возможностей децентрализованных клинических испытаний за счет интеграции цифровых биомаркеров. Сотрудничество позволяет удаленно собирать и анализировать данные носимых датчиков наряду с лабораторными испытаниями, помогая спонсорам улучшить мониторинг пациентов, качество данных и децентрализованное проведение клинических исследований.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.