Global Dementia Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

19.98 Billion

USD

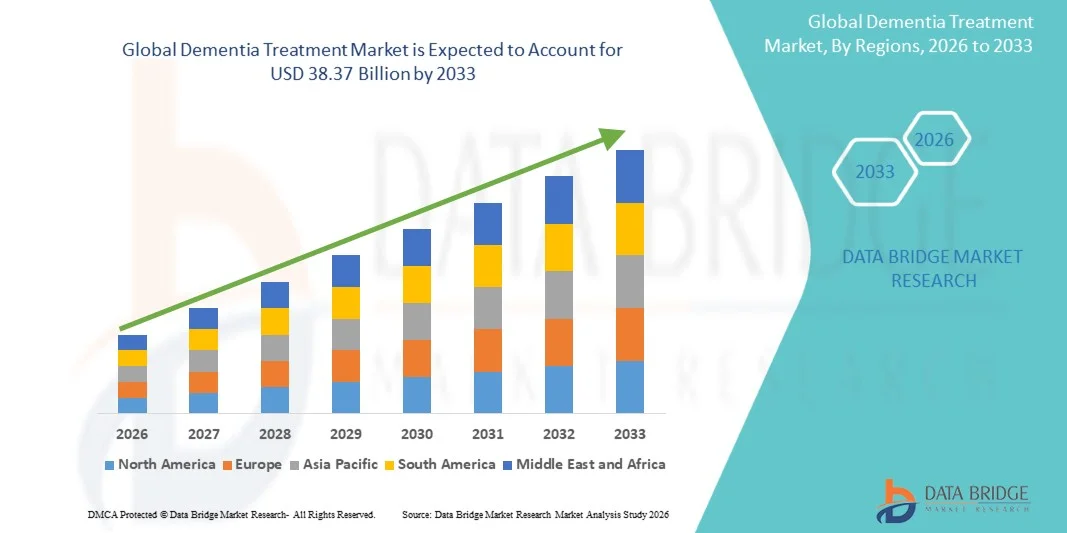

38.37 Billion

2025

2033

USD

19.98 Billion

USD

38.37 Billion

2025

2033

| 2026 –2033 | |

| USD 19.98 Billion | |

| USD 38.37 Billion | |

| % | |

|

Сегментация мирового рынка лечения деменции по типам (деменция при болезни Альцгеймера, сосудистая деменция, деменция с тельцами Леви (ДТЛ), деменция при болезни Паркинсона, смешанная деменция, лобно-височная деменция и другие), классам лекарственных препаратов (ингибиторы МАО, ингибиторы глутамата, ингибиторы холинэстеразы и другие), типам терапии (когнитивно-стимулирующая терапия и когнитивно-поведенческая терапия (КПТ)), способам введения (перорально и парентерально), конечным пользователям (больницы, домашний уход, специализированные клиники и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка лечения деменции

- Объем мирового рынка лечения деменции в 2025 году оценивался в 19,98 млрд долларов США и, как ожидается, достигнет 38,37 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,50% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности деменции и других когнитивных расстройств, а также ростом численности стареющего населения во всем мире, что приводит к увеличению спроса на эффективные терапевтические вмешательства.

- Кроме того, растущие инвестиции в исследования и разработки инновационных лекарств, когнитивных методов терапии и персонализированных подходов к лечению ускоряют внедрение решений для лечения деменции, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения деменции

- Лечение деменции, включая фармакологические и немедикаментозные методы, становится все более важной составляющей современной системы здравоохранения для стареющего населения, поскольку оно потенциально способно замедлить снижение когнитивных функций, купировать симптомы и улучшить качество жизни.

- Растущий спрос на лечение деменции в первую очередь обусловлен увеличением распространенности когнитивных расстройств, повышением осведомленности о ранней диагностике и ростом инвестиций в инфраструктуру здравоохранения для лечения нейродегенеративных заболеваний.

- Северная Америка доминировала на рынке лечения деменции, занимая наибольшую долю выручки в 38,7% в 2025 году, что было обусловлено сильным присутствием ведущих фармацевтических компаний, хорошо развитой инфраструктурой здравоохранения и растущей осведомленностью общественности об управлении деменцией.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения деменции в течение прогнозируемого периода благодаря росту численности пожилого населения, улучшению доступа к медицинской помощи и расширению медицинских учреждений, с прогнозируемым среднегодовым темпом роста в 9,8%.

- В 2025 году сегмент пероральных препаратов занимал наибольшую долю рынка по выручке, составляющую 61,4%, благодаря удобству применения, приверженности пациентов к лечению и доступности большинства препаратов для лечения деменции в форме таблеток или капсул.

Обзор отчета и сегментация рынка лечения деменции

|

Атрибуты |

Ключевые аспекты рынка лечения деменции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Eli Lilly and Company (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения деменции

« Растущая распространенность деменции и повышение осведомленности среди пациентов и лиц, осуществляющих уход за ними »

- Растущая распространенность деменции во всем мире, особенно болезни Альцгеймера, является основным фактором роста рынка. Старение населения в таких регионах, как Северная Америка, Европа и Азиатско-Тихоокеанский регион, приводит к увеличению числа пациентов, нуждающихся в эффективных методах лечения и ухода.

- Например, в 2025 году Ассоциация по борьбе с болезнью Альцгеймера США сообщила, что более 6,7 миллионов американцев в возрасте 65 лет и старше живут с деменцией, что подчеркивает острую необходимость в инновационных терапевтических методах и программах поддерживающей терапии.

- Повышение осведомленности пациентов, лиц, осуществляющих уход, и медицинских работников о ранней диагностике, лечении и доступных методах терапии способствует внедрению лекарственных препаратов и методов лечения, основанных на терапии. Программы раннего вмешательства и рутинное когнитивное обследование в больницах и клиниках дополнительно поддерживают расширение рынка.

- Кроме того, правительственные и неправительственные инициативы, направленные на улучшение ухода за больными деменцией, такие как финансирование исследований, кампании по повышению осведомленности общественности и программы помощи пациентам, создают благоприятные условия для роста рынка.

- Растущее внимание к персонализированным и комбинированным терапевтическим подходам, включая препараты, улучшающие когнитивные функции, симптоматическое лечение и изменение образа жизни, увеличивает как спрос на лекарственные препараты, так и на терапевтические услуги в больницах, специализированных клиниках и учреждениях по уходу на дому.

Динамика рынка лечения деменции

Водитель

«Увеличение инвестиций в исследования и разработки новых методов лечения»

- На рынке лечения деменции наблюдаются значительные инвестиции в исследования и разработки, особенно в области модифицирующих течение заболевания методов терапии и инновационных способов доставки лекарств. Фармацевтические компании уделяют приоритетное внимание клиническим испытаниям для разработки препаратов, замедляющих прогрессирование заболевания и улучшающих когнитивные функции.

- Например, в 2024 году компании Biogen и Eisai расширили клинические испытания поздних стадий своих препаратов от болезни Альцгеймера, нацеленных на амилоидные бляшки, что демонстрирует сильную ориентацию отрасли на прорывные методы лечения.

- Кроме того, достижения в области биотехнологий, включая моноклональные антитела и комбинированную терапию, способствуют разнообразию методов лечения и позволяют разрабатывать индивидуальные решения для пациентов в зависимости от типа заболевания (амнестическая и неамнестическая деменция).

- Сотрудничество между академическими учреждениями, биотехнологическими стартапами и фармацевтическими гигантами ускоряет разработку лекарств, а увеличение финансирования исследований деменции способствует непрерывным инновациям и расширению рынка.

- Медицинские работники также внедряют междисциплинарные подходы к лечению, сочетая медикаментозную терапию с когнитивной терапией, управлением образом жизни и программами поддержки лиц, осуществляющих уход, что отражает целостную тенденцию на рынке.

Сдержанность/Вызов

« Высокая стоимость лечения и ограниченный доступ в развивающихся регионах »

- Высокая стоимость новых лекарств от деменции и длительных курсов терапии представляет собой серьезную проблему для их широкого внедрения, особенно в развивающихся странах и среди пациентов, не имеющих медицинской страховки или имеющих недостаточную страховку.

- Например, лекарства от запущенной болезни Альцгеймера и комбинированные схемы лечения могут стоить несколько тысяч долларов в год, что ограничивает доступ к ним для пациентов, не имеющих государственного или страхового покрытия.

- Неравный доступ к инфраструктуре здравоохранения, особенно в сельских и малообеспеченных районах, ограничивает своевременную диагностику и лечение, что еще больше сдерживает рост рынка.

- К дополнительным проблемам относятся ограниченная эффективность существующих методов лечения в замедлении прогрессирования заболевания, а также необходимость постоянного мониторинга и последующего наблюдения, что требует значительных ресурсов здравоохранения.

- Для преодоления этих ограничений потребуется увеличение государственного финансирования, расширение страхового покрытия, экономически эффективные генерические препараты и образовательные инициативы, направленные на медицинских работников и лиц, осуществляющих уход, с целью улучшения ранней диагностики и соблюдения протоколов лечения.

Обзор рынка лечения деменции

Рынок сегментирован по типу, классу лекарственных препаратов, типу терапии, способу введения и конечным пользователям.

• По типам

В зависимости от типа заболевания рынок сегментирован на деменцию при болезни Альцгеймера, сосудистую деменцию, деменцию с тельцами Леви (ДТЛ), деменцию при болезни Паркинсона, смешанную деменцию, лобно-височную деменцию и другие. Сегмент деменции при болезни Альцгеймера занимал наибольшую долю рынка (38,6%) в 2025 году благодаря высокой распространенности заболевания среди пожилых людей и устоявшимся протоколам лечения. Больницы и специализированные клиники отдают приоритет терапии болезни Альцгеймера для раннего вмешательства и управления когнитивными функциями. Государственные инициативы и программы повышения осведомленности способствуют диагностике и внедрению методов лечения. Клинические рекомендации поощряют фармакологические и немедикаментозные подходы. Программы повышения приверженности пациентов к лечению обеспечивают непрерывность терапии в долгосрочной перспективе. Больничные аптеки обеспечивают стабильное снабжение лекарствами. Постоянные исследования и разработки новых методов лечения повышают уверенность врачей. Страховое покрытие улучшает доступ пациентов к лечению. Внедрение домашнего ухода дополняет стационарное лечение. Государственное и частное финансирование поддерживает программы ранней диагностики. Клинические испытания и исследования в реальных условиях подтверждают эффективность лечения. Многопрофильные модели оказания медицинской помощи улучшают ведение пациентов.

Ожидается, что сегмент сосудистой деменции продемонстрирует самый быстрый среднегодовой темп роста в 6,9% в период с 2026 по 2033 год, чему способствуют увеличение числа диагностированных когнитивных нарушений, связанных с цереброваскулярными заболеваниями, и растущее внедрение когнитивной терапии. Больницы и службы домашнего ухода интегрируют междисциплинарный подход к лечению. Информационные кампании способствуют ранней диагностике. Специализированные клиники внедряют терапевтические программы. Страховое покрытие стимулирует доступ пациентов к лечению. Клинические данные подтверждают эффективность фармакологических и немедикаментозных вмешательств. Развивающиеся рынки демонстрируют рост внедрения. Телемедицина и дистанционный мониторинг улучшают приверженность лечению. Обучение лиц, осуществляющих уход, улучшает результаты лечения пациентов. Разработка новых лекарственных препаратов расширяет возможности лечения. Программы раннего вмешательства ускоряют внедрение. Растет внедрение когнитивной терапии на дому. Комбинированные подходы с изменением образа жизни повышают предпочтение.

• По классам лекарственных средств

В зависимости от класса препаратов рынок сегментирован на ингибиторы МАО, ингибиторы глутамата, ингибиторы холинэстеразы и другие. Сегмент ингибиторов холинэстеразы занимал наибольшую долю рынка (42,7%) в 2025 году благодаря доказанной эффективности в замедлении когнитивных нарушений при болезни Альцгеймера и связанных с ней деменциях. Больницы и специализированные клиники широко назначают ингибиторы холинэстеразы при деменции на ранних и средних стадиях. Страховое покрытие обеспечивает доступность. Больничные аптеки гарантируют стабильные поставки и контроль за соблюдением режима лечения. Клинические рекомендации и предпочтения врачей способствуют внедрению препаратов. Обучение пациентов повышает приверженность лечению. Комбинированная терапия с когнитивной стимуляцией улучшает результаты. Продолжаются исследования и разработки улучшенных лекарственных форм. Программы домашнего ухода включают пероральные препараты. Долгосрочные циклы терапии поддерживают постоянный спрос. Государственные программы поддерживают раннее вмешательство.

Ожидается, что сегмент ингибиторов МАО продемонстрирует самый быстрый среднегодовой темп роста в 7,1% в период с 2026 по 2033 год, чему способствуют новые данные об их эффективности при болезни Паркинсона и деменции с тельцами Леви. Больницы и специализированные клиники используют ингибиторы МАО в комбинированных схемах лечения. Внедрение пероральной терапии на дому повышает приверженность лечению. Научно-исследовательские разработки поддерживают создание новых лекарственных форм. Страховое покрытие облегчает доступ к препаратам. Информационные кампании способствуют диагностике и раннему лечению. Амбулаторные услуги и телемедицина интегрируют управление терапией. Данные клинических испытаний подтверждают безопасность и эффективность. Специализированные клиники расширяют протоколы лечения. Многопрофильные подходы улучшают результаты. Предпочтение пациентов к таргетной терапии способствует росту. На развивающихся рынках наблюдается рост спроса. Комбинация с когнитивной терапией улучшает функциональные результаты.

• По типу терапии

В зависимости от типа терапии рынок сегментируется на когнитивно-стимулирующую терапию и когнитивно-поведенческую терапию (КПТ). Сегмент когнитивно-стимулирующей терапии занимал наибольшую долю рынка (46,3%) в 2025 году благодаря своей доказанной роли в улучшении когнитивных функций и качества жизни пациентов с деменцией. Больницы и специализированные клиники внедряют структурированные программы терапии. Поставщики услуг по уходу на дому интегрируют терапию в повседневную жизнь. Информационные кампании повышают участие пациентов и лиц, осуществляющих уход. Клинические рекомендации поддерживают терапию при деменции легкой и средней степени тяжести. Программы повышения приверженности пациентов к лечению укрепляют результаты. Исследования демонстрируют долгосрочные когнитивные преимущества. Многопрофильные команды способствуют проведению терапии. Государственные инициативы финансируют программы раннего вмешательства. Новые клиники внедряют протоколы терапии. Цифровые платформы обеспечивают дистанционное взаимодействие. Страховое покрытие поддерживает сеансы терапии. Сочетание с фармакологическим лечением повышает эффективность.

Ожидается, что сегмент когнитивно-поведенческой терапии (КПТ) продемонстрирует самый быстрый среднегодовой темп роста в 7,5% в период с 2026 по 2033 год, чему способствует растущее внедрение КПТ для лечения поведенческих и психологических симптомов, связанных с деменцией. Больницы и специализированные клиники все чаще внедряют программы КПТ. Поставщики услуг по уходу на дому интегрируют КПТ в повседневные процедуры ухода. Телемедицина и цифровые платформы КПТ повышают доступность. Клинические исследования подтверждают эффективность в снижении тревожности и депрессии у пациентов с деменцией. Обучение пациентов и лиц, осуществляющих уход, способствует соблюдению режима лечения. Страховое покрытие поддерживает амбулаторные сеансы терапии. Развивающиеся рынки внедряют программы КПТ. Сочетание с когнитивно-стимуляционной терапией улучшает общие результаты. Клинические рекомендации все чаще рекомендуют КПТ. Исследования подтверждают эффективность при деменции с тельцами Леви и лобно-височной деменции. Растет внедрение терапии на дому. Многопрофильное ведение пациентов улучшает результаты лечения.

• Путем введения

В зависимости от способа применения рынок сегментируется на пероральный и парентеральный. Сегмент пероральных препаратов занимал наибольшую долю рынка по выручке в 61,4% в 2025 году благодаря удобству, приверженности пациентов к лечению и доступности большинства фармакотерапевтических средств для лечения деменции в форме таблеток или капсул. Больницы и службы домашнего ухода отдают приоритет пероральным препаратам для длительного лечения. Специализированные клиники назначают пероральные препараты для повышения эффективности амбулаторного лечения. Страховое покрытие обеспечивает доступность препаратов для пациентов. Больничные аптеки гарантируют немедленную доступность. Комбинированная терапия с когнитивной стимуляцией улучшает результаты. Знание врачами и клинические рекомендации способствуют внедрению пероральных препаратов. Развивающиеся рынки внедряют пероральные формы препаратов. Исследования подтверждают эффективность и безопасность. Длительные циклы лечения стимулируют постоянный спрос. Телемедицина поддерживает мониторинг приверженности к лечению. Программы домашнего ухода интегрируют пероральную терапию.

Ожидается, что сегмент парентеральных препаратов продемонстрирует самый быстрый среднегодовой темп роста в 6,8% в период с 2026 по 2033 год, чему способствуют новые инъекционные препараты, находящиеся на стадии клинической оценки для лечения деменции средней и тяжелой степени. В больницах парентеральные препараты вводятся под контролируемым наблюдением. Специализированные клиники внедряют инъекции для конкретных показаний. Интеграция в систему домашнего ухода поддерживает терапию, проводимую медсестрами. Научно-исследовательские разработки расширяют возможности парентерального применения лекарственных препаратов. Страховое покрытие облегчает доступ. Предпочтение пациентов к быстродействующим препаратам стимулирует их использование. Комбинированная терапия с пероральными препаратами улучшает результаты лечения. На развивающихся рынках наблюдается рост внедрения. Телемедицина поддерживает мониторинг терапии. Клинические рекомендации способствуют применению парентеральной терапии в отдельных случаях. Многопрофильный контроль обеспечивает безопасное введение препаратов.

• Конечными пользователями

В зависимости от конечных пользователей рынок сегментирован на больницы, домашний уход, специализированные клиники и другие. Сегмент больниц занимал наибольшую долю рынка по выручке в 63,2% в 2025 году благодаря централизованному уходу, доступу к специалистам и стационарному наблюдению за пациентами с деменцией. Больницы управляют сложными комбинациями терапии, программами повышения приверженности лечению и когнитивными вмешательствами. Страховое покрытие обеспечивает доступ пациентов к лечению. Больничные аптеки гарантируют наличие фармакотерапии. Многопрофильные команды обеспечивают комплексный уход. Клинические рекомендации подкрепляют лечение в стационаре. Программы долгосрочного наблюдения улучшают результаты лечения пациентов. Исследования и клинические испытания поддерживают доминирование больниц. Развитая инфраструктура обеспечивает доставку терапии. Программы повышения осведомленности общественности и раннего вмешательства способствуют внедрению.

Ожидается, что сегмент домашнего ухода продемонстрирует самый быстрый среднегодовой темп роста в 7,6% в период с 2026 по 2033 год, чему способствуют услуги телемедицины, дистанционный мониторинг и предпочтение пациентов получать уход на дому. Поставщики услуг домашнего ухода интегрируют фармакотерапию с когнитивно-стимуляционной терапией. Специализированные клиники поддерживают лечение на дому. Страховое покрытие способствует внедрению. Цифровые платформы здравоохранения повышают приверженность лечению. Обучение пациентов и лиц, осуществляющих уход, стимулирует участие. Программы раннего вмешательства и профилактической помощи ускоряют внедрение. На развивающихся рынках наблюдается рост внедрения услуг домашнего ухода. Программы амбулаторной терапии поддерживают рост. Растет внедрение комбинированной терапии. Многопрофильная координация обеспечивает непрерывность оказания медицинской помощи.

Региональный анализ рынка лечения деменции

- Северная Америка доминировала на рынке лечения деменции, занимая наибольшую долю выручки в 38,7% в 2025 году, что было обусловлено сильным присутствием ведущих фармацевтических компаний, хорошо развитой инфраструктурой здравоохранения и растущей осведомленностью общественности об управлении деменцией.

- Регион выигрывает от обширных клинических исследований, современных диагностических учреждений и поддерживаемых государством программ, направленных на улучшение ухода за больными деменцией и ее раннюю диагностику.

- Высокие расходы на здравоохранение , широкая доступность специализированных клиник и больниц, а также благоприятная политика возмещения затрат на лекарства от деменции еще больше ускоряют рост рынка.

Анализ рынка лечения деменции в США

В 2025 году рынок лечения деменции в США занял наибольшую долю в Северной Америке, чему способствовали высокая осведомленность пациентов и внедрение инновационных терапевтических методов. Страна является глобальным центром исследований деменции, и несколько ведущих фармацевтических компаний активно инвестируют в разработку модифицирующих течение заболевания методов лечения и симптоматических средств. Активная клиническая деятельность в сочетании с мощной поддержкой со стороны FDA способствует более быстрому внедрению новых лекарств и терапевтических решений. Государственные и частные инициативы, направленные на раннюю диагностику, обучение лиц, осуществляющих уход, и программы помощи пациентам, расширяют доступ к лечению, способствуя устойчивому росту рынка. Растущая распространенность болезни Альцгеймера и других типов деменции среди стареющего населения стимулирует постоянный спрос как на лекарственные препараты, так и на терапевтические вмешательства в больницах, специализированных клиниках и учреждениях по уходу на дому.

Анализ рынка лечения деменции в Европе

Прогнозируется, что европейский рынок лечения деменции будет расти значительными темпами в течение прогнозируемого периода, в основном за счет увеличения численности пожилого населения и повышения осведомленности о вопросах здравоохранения. Жесткие правила здравоохранения, схемы возмещения расходов и программы управления деменцией в таких странах, как Германия, Франция и Италия, способствуют более широкому внедрению терапевтических решений. Урбанизация и расширение доступа к специализированным больницам и клиникам облегчают раннюю диагностику и начало лечения. Рост наблюдается среди различных конечных пользователей, включая больницы, специализированные клиники и службы домашнего ухода, с сильным акцентом на персонализированные планы ухода и инициативы по поддержке пациентов.

Анализ рынка лечения деменции в Великобритании

Ожидается, что рынок лечения деменции в Великобритании будет расти значительными темпами в течение прогнозируемого периода. Рост распространенности деменции в сочетании с поддерживаемыми государством инициативами в области здравоохранения, такими как Национальная стратегия по борьбе с деменцией, способствует улучшению диагностики и охвата лечением. Повышение осведомленности населения и программы поддержки лиц, осуществляющих уход, улучшают соблюдение режима лечения и способствуют раннему вмешательству. Расширение инфраструктуры здравоохранения и сильное присутствие фармацевтических компаний обеспечивают доступность как фирменных, так и генерических препаратов для лечения деменции.

Анализ рынка лечения деменции в Германии

Прогнозируется, что рынок лечения деменции в Германии будет стабильно расти благодаря развитой инфраструктуре здравоохранения, хорошо организованным гериатрическим службам и повышению осведомленности пациентов. Акцент на профилактике, ранней диагностике и программах когнитивной терапии способствует внедрению как медикаментозного лечения, так и терапевтических вмешательств. Государственные инициативы по развитию ухода за пожилыми людьми и специализированных клиник по лечению деменции еще больше укрепляют позиции рынка. Растущие инвестиции в НИОКР со стороны отечественных и зарубежных фармацевтических компаний способствуют разработке инновационных методов лечения в регионе.

Анализ рынка лечения деменции в Азиатско-Тихоокеанском регионе

Рынок лечения деменции в Азиатско-Тихоокеанском регионе , как ожидается, будет расти самыми быстрыми темпами (CAGR 9,8%) в течение прогнозируемого периода, чему способствуют быстро стареющее население, увеличение числа гериатрических медицинских учреждений и повышение осведомленности о когнитивных расстройствах. В таких странах, как Китай, Япония и Индия, наблюдается рост государственных и частных инвестиций в инфраструктуру по уходу за больными деменцией. Расширение доступа к медицинской помощи, повышение доступности лекарств и рост числа специализированных клиник и больниц способствуют проникновению на рынок. Государственные инициативы, информационные кампании и программы обучения для медицинских работников улучшают раннюю диагностику и ведение пациентов.

Анализ рынка лечения деменции в Японии

Рынок лечения деменции в Японии стабильно растёт благодаря значительному старению населения страны и хорошо развитой системе здравоохранения. Программы общественного здравоохранения, направленные на поддержку пациентов с деменцией и лиц, осуществляющих уход за ними, улучшают управление заболеванием и приверженность лечению. Расширяется применение как фармакологических, так и немедикаментозных методов лечения, что отражает целостный подход к когнитивной терапии. Увеличение финансирования исследований и клинических испытаний новых методов лечения деменции способствует инновациям и расширению возможностей лечения.

Анализ рынка лечения деменции в Китае

В 2025 году китайский рынок лечения деменции занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали рост численности пожилого населения, расширение медицинских учреждений и усиление государственного внимания к гериатрической и когнитивной помощи. Быстрая урбанизация, рост располагаемых доходов и повышение осведомленности о здоровье среди пожилых людей стимулируют спрос на лечение деменции. Государственные инициативы, направленные на раннюю диагностику, программы поддержки пациентов и расширение сети специализированных больниц, создают благоприятные условия для роста рынка. Как фирменные, так и генерические препараты широко доступны, что повышает их доступность и способствует применению в больницах, специализированных клиниках и учреждениях по уходу на дому.

Доля рынка лечения деменции

В отрасли лечения деменции лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Eli Lilly and Company (США)

• Roche Holding AG (Швейцария)

• Biogen Inc. (США)

• AstraZeneca (Великобритания)

• Novartis AG (Швейцария)

• ACADIA Pharmaceuticals Inc. (США)

• Eisai Co., Ltd. (Япония)

• Axsome Therapeutics, Inc. (США)

• Anavex Life Sciences Corp. (США)

• Merck & Co., Inc. (США)

• Sunovion Pharmaceuticals Inc. (США)

• PharmaMar, SA (Испания)

• Valeant Pharmaceuticals (Канада)

• Gilead Sciences, Inc. (США)

• Johnson & Johnson (США)

• MediciNova, Inc. (США)

• AC Immune SA (Швейцария)

• Cassava Sciences, Inc. (США)

• Proteostasis Therapeutics, Inc. (США)

• UCB SA (Бельгия)

Последние разработки на мировом рынке лечения деменции

- В июне 2021 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило адуканумаб (Aduhelm), моноклональное антитело, предназначенное для уменьшения количества амилоидных бляшек в головном мозге и лечения болезни Альцгеймера. Это стало первым новым препаратом для лечения деменции, модифицирующим течение заболевания, одобренным в США за последние годы.

- В январе 2023 года FDA предоставило ускоренное одобрение препарату Леканемаб (Leqembi), разработанному совместно компаниями Eisai и Biogen, для лечения ранней стадии болезни Альцгеймера, продемонстрировавшем замедление когнитивного снижения у пациентов с легкой деменцией или легкими когнитивными нарушениями.

- В июле 2023 года компании Biogen и Eisai преобразовали ускоренное одобрение препарата Leqembi (леканемаб) в традиционное полное одобрение FDA, закрепив за ним статус препарата, модифицирующего течение болезни Альцгеймера и деменции на ранних стадиях.

- В июле 2024 года FDA одобрило препарат Донанемаб (торговое название Кисунла), разработанный компанией Eli Lilly, для лечения ранней стадии болезни Альцгеймера и легкой деменции, предложив еще один вариант антиамилоидной терапии, направленной на устранение основной патологии заболевания.

- В мае 2024 года леканамаб (Leqembi) получил разрешение регулирующих органов Южной Кореи, расширив доступ к этому препарату для лечения деменции за пределы рынка США.

- В апреле 2025 года Европейская комиссия выдала разрешение на продажу препарата Leqembi (леканемаб) на всей территории Европейского союза, что стало важной вехой в регулировании лечения ранней стадии болезни Альцгеймера и связанной с ней деменции.

- В июле 2025 года Управление по контролю за продуктами питания и лекарствами Саудовской Аравии (SFDA) одобрило препарат Leqembi (леканемаб) в качестве первого доступного в Саудовской Аравии средства для лечения болезни Альцгеймера, расширив тем самым возможности лечения деменции на Ближнем Востоке.

- В сентябре 2025 года Управление по регулированию лекарственных средств Австралии (TGA) одобрило препарат Leqembi (леканемаб) для лечения ранней стадии болезни Альцгеймера и легкой деменции после процедуры пересмотра, отменившей ранее принятое решение.

- В январе 2025 года FDA присвоило препарату Посдинемаб, экспериментальной терапии на основе антител к тау-белку, статус ускоренного рассмотрения, что упростило его разработку и проверку для лечения деменции, связанной с болезнью Альцгеймера.

- В марте 2025 года компания Longeveron Inc. объявила о положительном отзыве FDA, поддерживающем продвижение лароместроцела (Lomecel-BTM) на II/III фазу клинических испытаний в качестве потенциальной клеточной терапии болезни Альцгеймера.

- В феврале 2025 года компания Merck выплатила компании Neuphoria Therapeutics 15 миллионов долларов США в качестве промежуточного платежа после начала второй фазы клинических испытаний препарата MK-1167, нового модулятора α7 никотинового ацетилхолинового рецептора для лечения симптомов болезни Альцгеймера.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.