Global Diabetes Clinical Nutrition Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.97 Billion

USD

10.37 Billion

2025

2033

USD

5.97 Billion

USD

10.37 Billion

2025

2033

| 2026 –2033 | |

| USD 5.97 Billion | |

| USD 10.37 Billion | |

| % | |

|

Сегментация глобального рынка клинического питания диабета по типу продукта (оральные пищевые добавки, энтеральное питание, парентеральное питание и конкретные формы диабета), применение (диабет 1 типа, диабет 2 типа, гестационный диабет и лечение преддиабета), канал распределения (больничная аптека, розничная аптека, онлайн-аптека и специализированные магазины), конечный пользователь (больницы, учреждения по уходу на дому, учреждения долгосрочного ухода и клиники) - отраслевые тенденции и прогноз до 2033 года

Диабет клиническое питаниеРазмер рынка

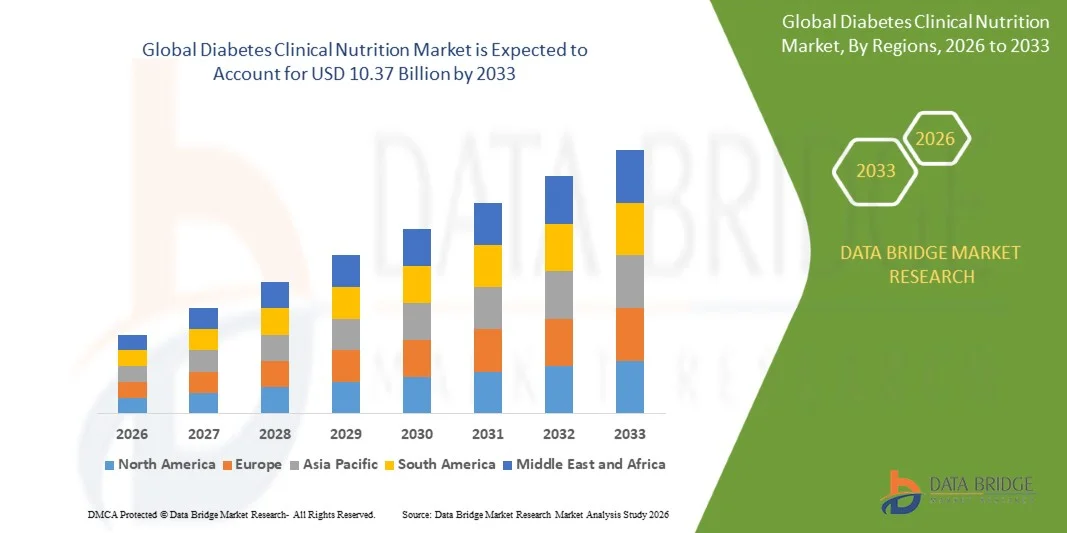

- Мировой объем рынка клинического питания по диабету оценивается как5,97 млрд долларов в 2025 годуОжидается, что он достигнет10,37 млрд долларов к 2033 году, вCAGR 7,15%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущей глобальной распространенностью диабета, повышением осведомленности в отношении управления питанием для конкретных заболеваний и постоянными достижениями в специализированных продуктах клинического питания, что приводит к улучшению ухода за пациентами в больницах, клиниках и учреждениях по уходу на дому.

- Кроме того, растущий спрос на низкогликемические, высокобелковые и сбалансированные питательные составы, наряду с растущим вниманием к профилактическому здравоохранению и долгосрочному управлению уровнем глюкозы в крови, создает решения для клинического питания диабета в качестве важного компонента современного лечения диабета. Эти факторы ускоряют внедрение решений для клинического питания диабета, тем самым значительно повышая рост отрасли.

Диабет клиническое питаниеАнализ рынка

- Решения для клинического питания диабета, включая формулы для конкретного диабета, пероральные пищевые добавки, продукты для энтерального питания и персонализированные решения для управления питанием, становятся все более важными компонентами современного ухода за диабетом в больницах, клиниках, центрах долгосрочного ухода и домашних условиях из-за их роли в поддержке гликемического контроля и общего метаболического здоровья.

- Растущий спрос на решения для клинического питания диабета в первую очередь подпитывается растущей глобальной распространенностью диабета, растущей осведомленностью об управлении болезнями на основе питания, увеличением стареющего населения и растущим предпочтением профилактического здравоохранения и персонализированной поддержки питания.

- Северная Америка доминировала на рынке клинического питания диабета с самой большой долей дохода в 41,5% в 2025 году, характеризующейся передовой инфраструктурой здравоохранения, высокими показателями диагностики диабета, сильной поддержкой возмещения и присутствием ведущих компаний по питанию, причем в США наблюдается значительный рост в области принятия клинического питания на дому и программ управления питанием в больницах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке клинического питания в течение прогнозируемого периода из-за растущей урбанизации, роста располагаемых доходов, роста населения, страдающего диабетом, расширения осведомленности в области здравоохранения и улучшения доступа к специализированным продуктам питания в Китае, Индии, Японии и Юго-Восточной Азии.

- Сегмент диабета 2 типа занимал самую большую долю рынка в 58,3% в 2025 году, что обусловлено высокой глобальной распространенностью диабета 2 типа, связанного с ожирением, малоподвижным образом жизни и старением населения.

Сфера охвата иДиабет: сегментация рынка клинического питания

| Атрибуты | Диабет Клиническое питание КлючОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Тенденции рынка клинического питания при диабете

"Усовершенствованное управление болезнями посредством персонализированного питания и цифровой интеграции здравоохранения"

- Значительной и ускоряющейся тенденцией на мировом рынке клинического питания диабета является растущее внедрение персонализированных программ питания, связанных с глюкозой диетических инструментов и цифровых платформ здравоохранения для улучшения гликемического контроля и долгосрочных метаболических результатов. Эти инновации повышают вовлеченность пациентов и эффективность лечения.

- Платформы питания на основе искусственного интеллекта все чаще используются для создания индивидуальных планов питания на основе моделей глюкозы, привычек образа жизни и графиков приема лекарств.

- Например, такие компании, как Abbott и Dexcom, интегрируют данные CGM с цифровыми приложениями для коучинга, чтобы рекомендовать продукты питания, которые помогают стабилизировать уровень глюкозы в крови.

- Растущий спрос на специфичные для диабета пищевые добавки для полости рта и низкогликемические функциональные продукты также меняет рынок, предоставляя удобную диетическую поддержку пациентам с типом 1, типом 2 и гестационным диабетом.

- Еще одной важной тенденцией является расширение услуг дистанционного питания и консультаций диетологов, что позволяет пациентам получать квалифицированные рекомендации по питанию без частых посещений клиник.

- Кроме того, производители все чаще разрабатывают высокобелковые, обогащенные клетчаткой и контролируемые сахаром формулы, предназначенные для пациентов с диабетом в больницах, учреждениях долгосрочного ухода и домашних условиях.

- Этот переход к персонализированному, профилактическому и цифровому уходу за питанием коренным образом меняет управление диабетом и стимулирует спрос на научно обоснованные решения для клинического питания.

Динамика рынка клинического питания при диабете

водитель

«Рост глобальной распространенности диабета и растущее внимание к профилактическому питанию»

- Растущая глобальная распространенность диабета, ожирения и преддиабета является основным драйвером для рынка клинического питания диабета, поскольку вмешательство в питание остается основным компонентом управления уровнем глюкозы в крови и профилактики осложнений.

- Растущая осведомленность о роли диеты в контроле гликемии еще больше ускоряет рост рынка.

- Например, такие страны, как США, Индия, Китай и Саудовская Аравия расширяют образовательные программы по диабету, в которых особое внимание уделяется лечебной диетологии и здоровым диетическим привычкам.

- Растущие расходы на здравоохранение и более сильные рекомендации врачей по управлению болезнями на основе питания также поддерживают принятие специализированных диабетических формул и добавок.

- Кроме того, растущие показатели госпитализации, связанные с осложнениями диабета, стимулируют спрос на клинически сформулированные продукты для энтерального и перорального питания в медицинских учреждениях.

- Расширение розничных аптек, электронной коммерции и прямых каналов для потребителей также улучшает доступ к продуктам питания для диабета во всем мире.

Сдержанность/вызов

"Высокие цены на продукты, вкусовые предпочтения и ограниченная приверженность пациентов"

- Одной из основных проблем, сдерживающих рынок клинического питания при диабете, является относительно высокая стоимость специализированных формул для диабетического питания и премиальных низкогликемических продуктов по сравнению с традиционными пищевыми альтернативами.

- Вкусовые предпочтения и трудности с поддержанием долгосрочной диетической дисциплины могут снизить приверженность пациента предписанным планам питания.

- Например, некоторые пациенты прекращают использование коктейлей или добавок, контролируемых сахаром, из-за усталости от вкуса или предпочтения регулярных продуктов питания.

- Ограниченная осведомленность населения с низким доходом и сельских районов о преимуществах медицинской диетологии также ограничивает более широкое проникновение на рынок.

- Кроме того, ограничения на возмещение расходов на продукты питания во многих системах здравоохранения могут препятствовать устойчивому использованию, особенно для хронических пациентов, нуждающихся в долгосрочной поддержке.

- Преодоление этих барьеров за счет доступных инновационных продуктов, улучшения вкусовых характеристик, более сильного образования пациентов и расширенной поддержки возмещения будет иметь важное значение для устойчивого роста рынка.

Сфера рынка клинического питания диабета

Рынок сегментируется на основе типа продукта, приложения, канала распределения и конечного пользователя.

• По типу продукции

На основе типа продукта рынок клинического питания диабета сегментирован на пероральные пищевые добавки, энтеральное питание, парентеральное питание и формулы диабета. Сегмент «Формулы, специфичные для диабета» доминировал на рынке с наибольшей долей выручки в 44,6% в 2025 году, чему способствовало увеличение предпочтения продуктов питания, специально предназначенных для управления гликемическим ответом и улучшения метаболического контроля. Эти формулы содержат медленно переваривающиеся углеводы, смеси волокон и сбалансированное содержание белка, которые помогают стабилизировать уровень сахара в крови. Медицинские работники все чаще рекомендуют специфические для диабета формулы для госпитализированных пациентов и амбулаторную поддержку питания. Растущая распространенность диабета во всем мире значительно увеличила спрос на целевые пищевые вмешательства. Фармацевтические и пищевые компании расширяют специализированные портфели продуктов с клинически проверенными препаратами. Растущая осведомленность потребителей о специфическом управлении питанием также способствует росту сегмента. Северная Америка лидирует по внедрению благодаря передовым системам здравоохранения и сильной поддержке возмещения. Европа следует за увеличением использования в пожилом диабете. Азиатско-Тихоокеанский регион переживает быстрый рост из-за растущего населения, страдающего диабетом. Постоянные инновации в вкусовой, удобной упаковке и питательном составе еще больше укрепляют спрос. В целом, сахарный диабет остается ведущей категорией продуктов на рынке.

Сегмент оральных пищевых добавок, как ожидается, станет свидетелем самого быстрого CAGR в 22,1% с 2026 по 2033 год, чему способствует растущее предпочтение потребителей удобных, готовых к употреблению пищевых продуктов. Эти добавки широко используются в амбулаторном лечении, питании пожилых людей и программах раннего лечения диабета. Повышение осведомленности о профилактическом здравоохранении и ежедневной поддержке питания ускоряет процесс принятия. Пациенты предпочитают пероральные добавки из-за простоты использования по сравнению с трубочным кормлением или парентеральными методами. Расширение доступности электронной коммерции улучшает доступность на развивающихся рынках. Производители внедряют сахар-контролируемые, богатые белком и растительные составы для привлечения более широких потребителей. Растущие рекомендации врачей для пищевых добавок у пациентов с диабетом также повышают спрос. Азиатско-Тихоокеанский регион становится крупным центром роста благодаря росту доходов и осведомленности в области здравоохранения. Инновации продукта в пакетиках, порошках и готовых к употреблению форматах поддерживают рост, основанный на удобстве. Увеличение использования в программах управления преддиабетом является еще одним ключевым фактором. Сильный маркетинг глобальных брендов питания способствует проникновению на рынок. В целом, ожидается, что пищевые добавки для полости рта станут самым быстрорастущим сегментом продуктов.

• Подача заявки

На основе применения рынок клинического питания диабета подразделяется на диабет 1 типа, диабет 2 типа, гестационный диабет и лечение преддиабета. Сегмент диабета 2 типа занимал самую большую долю рынка в 58,3% в 2025 году, что обусловлено высокой глобальной распространенностью диабета 2 типа, связанного с ожирением, малоподвижным образом жизни и старением населения. Клиническое питание играет важную роль в управлении уровнем глюкозы в крови, контроле веса и снижении долгосрочных осложнений у этих пациентов. Медицинские работники настоятельно рекомендуют индивидуальную питательную терапию наряду с лекарствами. Растущие показатели госпитализации среди пациентов с диабетом 2 типа дополнительно поддерживают спрос на энтеральные и пероральные продукты питания. Правительства продвигают программы профилактики и лечения диабета, повышая осведомленность о медицинской диетологии. Северная Америка доминирует из-за большой диагностируемой популяции и передовых путей ухода. В Европе неуклонно растет спрос на профилактическое здравоохранение. Азиатско-Тихоокеанский регион вносит значительный вклад из-за растущей урбанизации и связанной с образом жизни заболеваемости диабетом. Расширение использования заменителей пищи, специфичных для диабета, также способствует росту доходов. Персонализация продукта, основанная на потребностях пациентов, становится все более распространенной. В целом, диабет 2 типа остается крупнейшим сегментом применения.

Ожидается, что сегмент управления преддиабетом будет наблюдать самый быстрый CAGR в 23,4% с 2026 по 2033 год, что обусловлено повышением осведомленности о раннем вмешательстве для предотвращения прогрессирования до полного диабета. Растущие программы скрининга выявляют больше преддиабетических людей во всем мире. Потребители активно ищут продукты питания для контроля веса и стабилизации уровня сахара в крови. Системы здравоохранения уделяют особое внимание профилактическому питанию для снижения будущих затрат на лечение. Пероральные добавки и низкогликемические формулы питания набирают силу в этой категории. Цифровой коучинг и оздоровительные программы поощряют соблюдение норм питания. Молодое население все чаще принимает профилактические стратегии образа жизни. Ожидается, что в Азиатско-Тихоокеанском регионе будет наблюдаться быстрый рост из-за урбанизации и роста уровня ожирения. Доступность розничных и онлайн-аптек улучшает доступ к продуктам. Растущие корпоративные оздоровительные инициативы также поддерживают спрос. Инновации в продуктах, ориентированные на оздоровительных потребителей, ускоряют внедрение. В целом, управление преддиабетом, по прогнозам, будет самым быстрорастущим сегментом приложений.

• Распределительный канал

На основе канала дистрибуции рынок клинического питания диабета сегментирован в больничную аптеку, розничную аптеку, онлайн-аптеку и специализированные магазины. Сегмент «Больничная аптека» составил самую большую долю рынка в 39,8% в 2025 году, что обусловлено высоким спросом на продукты клинического питания в условиях стационарного лечения диабета и в условиях критической помощи. Больницы остаются основным каналом для энтерального и парентерального питания. Врачи и диетологи часто рекомендуют специфические для диабета формулы в период лечения и восстановления. Увеличение числа диабетиков и поддержка питания, связанная с хирургией, еще больше укрепляют спрос. Сильные институциональные системы закупок обеспечивают последовательное предложение продукции. Северная Америка лидирует в этом сегменте благодаря развитой инфраструктуре больниц. Европа следует сильным системам общественного здравоохранения. Азиатско-тихоокеанские больницы быстро расширяют услуги по диетологии. Клинический надзор и доверие к больничным каналам дозирования остаются ключевыми преимуществами. Растущее внедрение интегрированных протоколов питания также способствует росту. В целом, больничные аптеки остаются доминирующим каналом распространения.

Сегмент онлайн-аптек, как ожидается, будет наблюдать самый быстрый CAGR в 24,2% с 2026 по 2033 год, чему способствует растущее внедрение цифрового здравоохранения и потребительские предпочтения в доставке на пороге. Пациенты все чаще покупают повторяющиеся пищевые продукты онлайн для удобства и ценовых скидок. Расширение интернет-проникновения и использование смартфонов ускоряют внедрение электронной аптеки во всем мире. Модели питания на основе подписки набирают популярность среди пациентов с хроническим лечением. Производители сотрудничают с цифровыми платформами для улучшения продаж напрямую потребителям. Азиатско-Тихоокеанский регион становится сильным регионом роста благодаря быстрой цифровизации. Потребители получают выгоду от более широкого ассортимента продукции и более простых инструментов сравнения. Растущее доверие к лицензированным онлайн-платформам здравоохранения поддерживает расширение. Рекламные предложения и удобство доставки на дом еще больше увеличивают продажи. Увеличение консультаций по телемедицине также стимулирует онлайн-рецепты. Сильный городской спрос и постоянные покупки укрепляют этот сегмент. В целом, интернет-аптека, по прогнозам, будет самым быстрорастущим каналом.

• Конечный пользователь

На основе конечного пользователя рынок клинического питания диабета сегментирован на больницы, учреждения по уходу на дому, учреждения долгосрочного ухода и клиники. Сегмент госпиталей доминировал на крупнейшей доле рынка в 42,5% в 2025 году, чему способствовало интенсивное использование диетологической терапии при остром диабете, восстановление после операции и управление осложнениями. Больницы управляют большим количеством пациентов, нуждающихся в контролируемых пищевых вмешательствах. Продукты для энтерального и парентерального питания широко используются для критических пациентов, которые не могут регулярно принимать пищу. Клинические диетологи играют важную роль в рекомендации специализированных формул. Растущие диабетические осложнения, такие как заболевания почек и проблемы с заживлением ран, поддерживают спрос в больницах. Северная Америка лидирует из-за сильной инфраструктуры стационарной помощи. Европа поддерживает высокий уровень использования через структурированные государственные больницы. Азиатско-тихоокеанские больницы стремительно наращивают программы поддержки питания. Наличие многопрофильных групп по уходу способствует усыновлению. Сильное возмещение за стационарное лечение также способствует росту. В целом, больницы остаются ведущим сегментом конечного пользователя.

Ожидается, что в сегменте «Настройки для ухода на дому» будет наблюдаться самый быстрый CAGR в 22,8% с 2026 по 2033 год, что обусловлено растущим предпочтением экономически эффективного лечения хронических заболеваний в домашних условиях. Пациенты все чаще обращаются за удобной поддержкой вне больничных условий. Пероральные добавки и домашнее энтеральное питание набирают популярность среди пожилых диабетиков. Растущее внедрение телемедицины позволяет осуществлять профессиональный мониторинг планов питания удаленно. Системы здравоохранения поощряют уход на дому для снижения расходов на госпитализацию. Семьи предпочитают домашнее лечение для пациентов с диабетом. Производители запускают простую в использовании упаковку и готовые к употреблению продукты для домашних пользователей. Северная Америка и Европа лидируют по усыновлению из-за развитой инфраструктуры. В Азиатско-Тихоокеанском регионе наблюдается быстрый рост по мере улучшения доступа к здравоохранению. Повышение осведомленности опекунов также поддерживает спрос. Еще одним ключевым фактором является лучшая страховая поддержка продуктов по уходу на дому. В целом, прогнозируется, что домашние условия будут самым быстрорастущим сегментом конечного пользователя.

Региональный анализ рынка клинического питания диабета

- Северная Америка доминировала на рынке клинического питания диабета с самой большой долей дохода в 41,5% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими показателями диагностики диабета, благоприятными рамками возмещения и сильным присутствием ведущих производителей клинического питания. Регион также стал свидетелем растущего внедрения персонализированных решений в области питания, поддержки энтерального питания на дому и программ управления диабетом под руководством больниц.

- Потребители и поставщики медицинских услуг в регионе высоко ценят основанные на фактических данных питательные составы, предназначенные для управления уровнем глюкозы в крови, контроля веса и профилактики осложнений. Повышение осведомленности о профилактическом здравоохранении и медицинских планах питания продолжает укреплять спрос на продукты.

- Это широкое внедрение дополнительно поддерживается высокими расходами на здравоохранение, сильными рекомендациями врачей, растущим пожилым населением и растущей распространенностью диабета 1 и 2 типа, устанавливая продукты клинического питания диабета в качестве важного компонента долгосрочного управления заболеваниями в больницах, клиниках и учреждениях по уходу на дому.

Американский рынок клинического питания Diabetes

Американский рынок клинического питания при диабете занял самую большую долю дохода в 2025 году в Северной Америке, чему способствовали высокая популяция пациентов с диабетом, сильная клиническая осведомленность и быстрое внедрение специализированных продуктов питания как в условиях неотложной помощи, так и в условиях ухода на дому. Потребители все чаще отдают приоритет питанию под медицинским наблюдением, чтобы поддержать гликемический контроль и уменьшить осложнения, связанные с диабетом. Растущее предпочтение домашней диетологической терапии в сочетании с устойчивым спросом на готовые к употреблению формулы, пищевые добавки для полости рта и интеграцию цифрового мониторинга здоровья способствуют дальнейшему развитию рынка. Кроме того, расширение программ управления питанием в больницах и амбулаторных услуг по лечению диабета в значительной степени способствует росту рынка.

Европейский рынок клинического питания Диабет

Прогнозируется, что европейский рынок клинического питания для больных диабетом будет расширяться при существенном CAGR в течение прогнозируемого периода, в основном за счет роста распространенности диабета, старения населения и увеличения внимания к профилактическому здравоохранению. Сильные системы здравоохранения и благоприятные нормативные стандарты способствуют принятию клинически подтвержденных продуктов питания. Европейских потребителей также привлекают продукты, предлагающие контроль сахара, сбалансированное высвобождение энергии и поддержку сердечно-сосудистой системы. Регион переживает заметный рост в больницах, центрах по уходу за пожилыми людьми и домашних приложениях питания, причем питание, ориентированное на диабет, все чаще включается в планы лечения хронических заболеваний.

Британский рынок клинического питания Diabetes Insight

Ожидается, что в течение прогнозируемого периода рынок клинического питания для больных диабетом в Великобритании будет расти на примечательном уровне CAGR, что обусловлено повышением осведомленности о профилактике диабета и растущей потребностью в пищевых вмешательствах при ожирении и управлении уровнем сахара в крови. Кроме того, расширение программ поддержки NHS и рост потребительских предпочтений в отношении удобных пищевых добавок стимулируют их принятие. Ожидается, что сильные аптечные, розничные и электронные торговые сети страны будут способствовать дальнейшему росту рынка.

Немецкий рынок клинического питания Diabetes

Ожидается, что рынок клинического питания при диабете в Германии в течение прогнозируемого периода будет расширяться на значительном CAGR, чему будет способствовать повышение осведомленности о метаболическом здоровье, высокие расходы на здравоохранение и спрос на научно сформулированные продукты питания. Хорошо развитая инфраструктура здравоохранения Германии, в сочетании с ее акцентом на инновации и стандарты качества, способствует принятию решений для клинического питания при диабете в больницах и амбулаторной помощи. Спрос на чистые, высокобелковые и низкогликемические составы также растет, что соответствует местным предпочтениям потребителей.

Азиатско-Тихоокеанский рынок клинического питания

Рынок клинического питания для больных диабетом в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено растущей урбанизацией, ростом располагаемых доходов, ростом населения, страдающего диабетом, расширением осведомленности в области здравоохранения и улучшением доступа к специализированным продуктам питания в Китае, Индии, Японии и Юго-Восточной Азии. Растущее население региона и улучшение инфраструктуры здравоохранения ускоряют спрос на профилактическое и лечебное питание. Кроме того, местные производственные мощности и расширяющиеся сети дистрибуции аптек делают продукты для лечения диабета более доступными и доступными для более широкой потребительской базы.

Японский рынок клинического питания Diabetes

Рынок клинического питания в Японии набирает обороты из-за старения населения страны, сильного сознания о здоровье и спроса на премиальные решения по уходу за питанием. Японский рынок уделяет большое внимание профилактическому уходу, а усыновление обусловлено растущей потребностью в управлении уровнем сахара в крови среди пожилых потребителей. Интеграция клинического питания в программы выздоровления в больницах и условия ухода на дому способствует росту. Кроме того, ожидается устойчивый рост спроса на легко потребляемые жидкие и функциональные продукты питания.

Китайский рынок клинического питания

Китайский рынок клинического питания при диабете составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется ростом среднего класса в стране, быстрой урбанизацией, большим количеством диабетиков и повышением осведомленности о здоровье. Китай является одним из крупнейших рынков для продуктов медицинского питания, и пищевые добавки, ориентированные на диабет, становятся все более популярными в больницах, аптеках и онлайн-каналах розничной торговли. Государственные инициативы по модернизации здравоохранения, улучшению показателей диагностики и доступности доступных отечественных продуктов являются ключевыми факторами, способствующими росту рынка в Китае.

Доля рынка клинического питания диабета

Индустрия клинического питания диабета в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Эбботт (США)

- Nestlé Health Science (Швейцария)

- Danone S.A. (Франция)

- Fresenius Kabi AG (Германия)

- B. Braun SE (Германия)

- Mead Johnson Nutrition (США)

- Baxter International Inc. (США)

- Perrigo Company plc (Ирландия)

- Glanbia plc (Ирландия)

- Herbalife Ltd. (США)

- Medtrition Inc. (США)

- Kate Farms, Inc. (США)

- Ajinomoto Co., Inc. (Япония)

- Otsuka Holdings Co., Ltd. (Япония)

- Reckitt Benckiser Group PLC (Великобритания)

- Arla Foods amba (Дания)

- Hormel Health Labs (США)

- DSM-Firmenich AG (Швейцария)

- Victus, Inc. (США)

- Нутриция (Нидерланды)

Последние события на мировом рынке клинического питания диабета

- В декабре 2021 года Danone India представила специализированный продукт питания Protinex Diabetes Care, разработанный для людей с диабетом. Продукт был разработан с высоким содержанием белка и клетчатки для поддержки управления уровнем сахара в крови и удовлетворения ежедневных потребностей в питании, что отражает растущий спрос на решения для клинического питания для лечения диабета на развивающихся рынках.

- В декабре 2021 года Nestlé Health Science запустила свою первую программу преддиабета в Малайзии с новой пищевой добавкой, предназначенной для разбрызгивания поверх еды, чтобы помочь поддерживать нормальный уровень глюкозы в крови после еды. Эта инициатива ознаменовала расширение Nestlé на ранних стадиях метаболического здорового питания и профилактического лечения диабета.

- В апреле 2022 года Abbott сообщила о продолжающемся росте своего бренда питания для больных сахарным диабетом Glucerna, причем мировые продажи в первом квартале увеличились как на отчетной, так и на органической основе. Производительность показала высокий потребительский и клинический спрос на пищевые добавки для полости рта, ориентированные на диабет, на международных рынках.

- В августе 2022 года Лайонс Магнус объявил о добровольном отзыве некоторых готовых к употреблению коктейлей Glucerna, изготовленных для Abbott Nutrition из-за потенциальных рисков микробного загрязнения. Эта акция подчеркнула важность обеспечения качества цепочки поставок и безопасности продукции на рынке клинического питания при диабете.

- В июне 2023 года аналитики рынка сообщили об ускорении роста глобального сектора клинического питания при диабете, обусловленного ростом распространенности диабета, увеличением принятия врачами формул для перорального питания, специфичных для заболеваний, и расширением доступности продуктов через больницы и розничные каналы. Среди основных участников были Abbott Nutrition, Nestlé Health Science, Danone Nutricia и Otsuka Holdings.

- В августе 2024 года Эбботт выделил новые клинические результаты, показывающие, что его Glucerna Protein Smart Shake стимулировал высвобождение GLP-1 и снижал реакцию глюкозы в крови по сравнению с обычным вариантом завтрака. Исследование усилило растущий интерес к продуктам функционального питания, основанным на фактических данных, для управления глюкозой крови и контроля веса у людей с диабетом.

- В ноябре 2025 года компания Abbott объявила о запуске новой и усовершенствованной формы лечения диабета в Индии. Клинически доказанная формула содержала более высокое содержание мио-инозитола, углеводную смесь с низким гликемическим индексом, высокий белок и клетчатку для поддержки контроля уровня глюкозы в крови, снижения уровня холестерина и управления весом. Запуск продемонстрировал текущие инновации в продуктах медицинского питания, ориентированных на диабет

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.