Global Differential Diagnostics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

18.85 Billion

USD

25.91 Billion

2025

2033

USD

18.85 Billion

USD

25.91 Billion

2025

2033

| 2026 –2033 | |

| USD 18.85 Billion | |

| USD 25.91 Billion | |

| % | |

|

Глобальный рынок дифференциальной диагностики по типу лечения (боль в груди, головная боль, лихорадка, пневмония, гипертония, усталость и проблемы со сном), удобство использования (расстройства физического здоровья и психические расстройства), применение (инфекционные заболевания, онкология, сердечно-сосудистые заболевания, неврологические расстройства, аутоиммунные заболевания, респираторные заболевания, желудочно-кишечные расстройства, метаболические расстройства и другие), конечное использование (больницы, диагностические центры и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок дифференциальной диагностикиОбзор

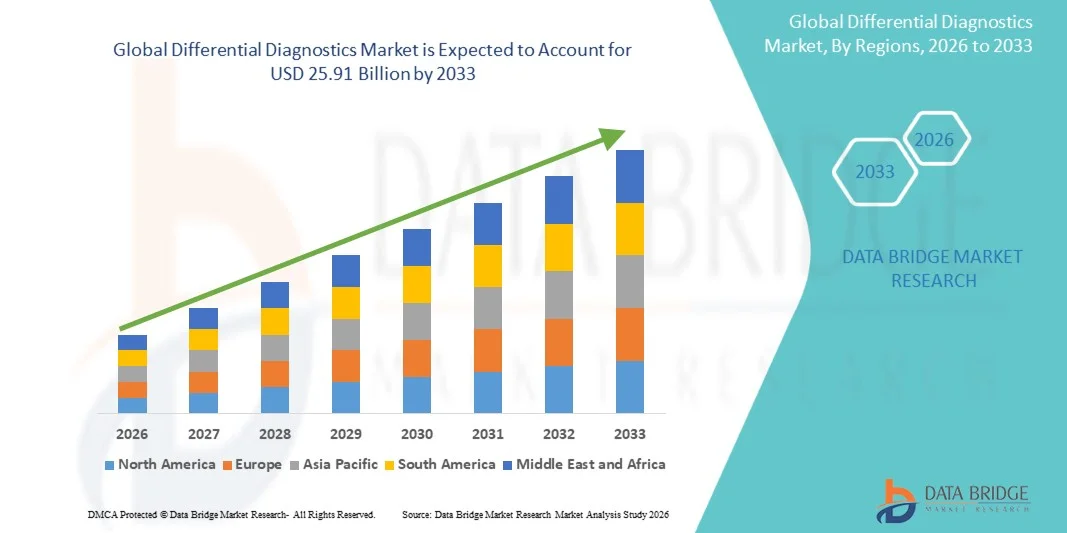

Дифференциальная диагностика ценилась на18,85 млрд долларов в 2025 годуи, по прогнозам, достигнет25,91 млрд долларов к 2033 годуРастущий в aCAGR 4,06% с 2026 по 2033 годРынок демонстрирует устойчивый рост, обусловленный растущей распространенностью хронических и инфекционных заболеваний, растущим спросом на точную идентификацию заболеваний и постоянными достижениями в диагностических технологиях в системах здравоохранения по всему миру.

Растущая сложность медицинских условий и перекрывающиеся клинические симптомы побуждают больницы, диагностические лаборатории и поставщиков медицинских услуг принимать передовые дифференциальные диагностические решения для более быстрого и точного принятия клинических решений. Кроме того, расширение использования молекулярной диагностики, диагностических платформ с помощью ИИ и персонализированных подходов к медицине повышает точность диагностики при одновременном снижении задержек лечения и затрат на здравоохранение. Увеличение расходов на здравоохранение, улучшение лабораторной инфраструктуры и повышение осведомленности о раннем выявлении заболеваний еще больше способствуют расширению рынка во всем мире.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке дифференциальной диагностики с самой большой долей дохода в 38,42% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, высокие объемы диагностического тестирования и широкое внедрение молекулярных и ИИ-диагностических технологий.

- Сегмент Chest Pain возглавил рынок с долей 27,84% в 2025 году, что обусловлено растущей глобальной распространенностью сердечно-сосудистых заболеваний и растущими требованиями к экстренной диагностике.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 5,3% с 2026 по 2033 год, чему способствуют расширение доступа к здравоохранению, рост бремени хронических заболеваний и увеличение инвестиций в диагностические лаборатории в Китае, Индии и Юго-Восточной Азии.

- Проблемы со сном являются наиболее быстро растущим типом лечения, по прогнозам, регистрирующим CAGR в 5,9%, что отражает всплеск заболеваемости бессонницей, апноэ сна, расстройствами, связанными со стрессом, и неврологическими состояниями во всем мире.

- Сегмент физических расстройств здоровья доминировал в категории удобства использования с долей дохода 72,63% в 2025 году, во главе с высоким бременем хронических заболеваний, инфекционных заболеваний, сердечно-сосудистых заболеваний и метаболических заболеваний во всем мире.

- На долю инфекционных заболеваний пришлось 29,64% рынка, чему способствовало увеличение распространенности вирусных, бактериальных и респираторных инфекций во всем мире.

- Сегмент онкологии является самой быстрорастущей категорией приложений с CAGR 6,2%, что обусловлено растущей глобальной распространенностью рака и растущим спросом на точную онкологическую диагностику.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 18,85 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 25,91 млрд долларов США

- Прогноз CAGR (2026–2033): 4,06%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок дифференциальной диагностикиСегментация

|

Атрибуты |

Дифференциальная диагностика ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•F. Hoffmann-La Roche Ltd.Швейцария) •Эбботт(США) •Siemens Healthineers AG(Германия) •Данахер(США) •Компания Thermo Fisher Scientific Inc.(США) BIOMÉRIEUX (Франция) QIAGEN (Нидерланды) · BD (США) Sysmex Corporation (Япония) Bio-Rad Laboratories, Inc. (США) Agilent Technologies, Inc. (США) Illumina, Inc. (США) PerkinElmer, Inc. (США) Hologic, Inc. (США) Quest Diagnostics Incorporated (США) Exact Sciences Corporation (США) Bruker Corporation (США) Randox Laboratories Ltd. (Великобритания) OraSure Technologies, Inc. (США) Myriad Genetics, Inc. (США) |

|

Рыночные возможности |

• Растущее внедрение систем поддержки клинических решений на основе ИИ Расширение использования молекулярного и генетического тестирования в персонализированной медицине • Увеличение инвестиций в здравоохранение в странах с развивающейся экономикой |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Дифференциальная диагностика рыночных тенденций

Тенденция: растущее внедрение технологий искусственного интеллекта и точной диагностики

Поставщики медицинских услуг все чаще используют дифференциальные диагностические платформы с помощью искусственного интеллекта для повышения клинической точности, снижения диагностических задержек и поддержки персонализированного планирования лечения в сложных условиях заболевания. Продвинутая молекулярная диагностика, тестирование на основе биомаркеров и прогнозная аналитика позволяют клиницистам более эффективно различать заболевания с перекрывающимися симптомами. Больницы и диагностические лаборатории также интегрируют облачные диагностические системы для оптимизации рабочих процессов, улучшения обмена данными и улучшения результатов лечения пациентов, в то время как алгоритмы машинного обучения продолжают укреплять возможности раннего выявления заболеваний и принятия клинических решений. Например, в марте 2025 года Siemens Healthineers расширила свой портфель диагностических решений на основе искусственного интеллекта с помощью передовых инструментов поддержки клинических решений, предназначенных для улучшения дифференциации заболеваний и ускорения лабораторных диагностических рабочих процессов.

Дифференциальная диагностика динамика рынка

Ключевой фактор рынка: увеличение спроса на раннюю и точную идентификацию заболеваний

Растущая распространенность хронических заболеваний, инфекционных заболеваний и сложных многосимптомных расстройств создала значительный спрос на передовые дифференциальные диагностические решения, способные обеспечить быструю и точную клиническую информацию. Системы здравоохранения, больницы и диагностические лаборатории все чаще используют молекулярную диагностику, иммуноанализы и платформы с поддержкой ИИ для повышения доверия к диагностике, снижения показателей неправильной диагностики и поддержки решений о лечении на основе фактических данных. Растущий акцент на профилактическое здравоохранение и персонализированную медицину еще больше ускоряет внедрение высокоточных диагностических технологий на развитых и развивающихся рынках здравоохранения во всем мире. Например, в январе 2025 года компания Roche Diagnostics представила новые интегрированные молекулярные диагностические решения, направленные на улучшение раннего выявления и дифференциальной диагностики инфекционных и онкологических заболеваний.

Ключевое ограничение/вызов: высокая стоимость передовых диагностических технологий и инфраструктуры

Существенным ограничением на рынке дифференциальной диагностики является высокая стоимость, связанная с передовыми диагностическими инструментами, платформами молекулярного тестирования и модернизацией лабораторной инфраструктуры. Современные диагностические системы требуют значительных инвестиций в специализированное оборудование, квалифицированный персонал, интеграцию программного обеспечения и постоянное техническое обслуживание, увеличивая эксплуатационные расходы для поставщиков медицинских услуг и диагностических центров. Финансовое бремя, связанное с соблюдением нормативных требований, программами обеспечения качества и модернизацией технологий, также ограничивает внедрение среди небольших лабораторий и медицинских учреждений в экономически чувствительных и развивающихся регионах.

Например, в сентябре 2024 года Thermo Fisher Scientific подчеркнула увеличение эксплуатационных расходов лабораторий и проблемы с инвестициями в инфраструктуру, связанные с расширением передовых возможностей молекулярного диагностического тестирования во всем мире.

Ключевая рыночная возможность: расширение точек обслуживания и персонализированных диагностических решений

Растущий спрос на быстрое тестирование и персонализированную медицину открывает широкие возможности для рынка дифференциальной диагностики. Портативные диагностические платформы, системы клинических решений с поддержкой ИИ и технологии геномного тестирования позволяют быстрее дифференцировать заболевания в децентрализованных медицинских учреждениях, улучшая доступность и эффективность лечения. Увеличение инвестиций в инфраструктуру цифрового здравоохранения и программы точной медицины также поддерживают разработку индивидуальных диагностических решений, адаптированных к индивидуальным профилям пациентов в области онкологии, инфекционных заболеваний и редких заболеваний. Например, в феврале 2025 года Abbott Laboratories расширила свой портфель диагностических решений для пунктов оказания медицинской помощи с помощью решений для быстрого тестирования следующего поколения, предназначенных для поддержки более быстрой дифференциальной диагностики в отдаленных и амбулаторных медицинских учреждениях.

Дифференциальная диагностика рынка

Рынок дифференциальной диагностики сегментирован на основе типа лечения, удобства использования, применения и конечного использования.

- Тип лечения

На основе типа лечения рынок дифференциальной диагностики подразделяется на боль в груди, головную боль, лихорадку, пневмонию, гипертонию, усталость и проблемы со сном. Сегмент боли в груди доминировал на рынке с долей 27,84% в 2025 году из-за растущей глобальной распространенности сердечно-сосудистых заболеваний и растущих требований к неотложной диагностике. Дифференциальные диагностические процедуры широко используются для отличия сердечной боли в груди от респираторных, желудочно-кишечных и опорно-двигательного аппарата. Больницы и отделения неотложной помощи все чаще полагаются на тестирование ЭКГ, диагностику изображений и анализ биомаркеров для быстрой клинической оценки. Повышение осведомленности о ранней диагностике сердечно-сосудистых заболеваний еще больше усиливает спрос на сегменты. Достижения в области диагностики сердечно-сосудистых заболеваний с помощью ИИ и интегрированных систем мониторинга также улучшают диагностическую точность и эффективность рабочего процесса. Увеличение инвестиций в инфраструктуру кардиологической помощи продолжает поддерживать доминирование этого сегмента во всем мире.

Сегмент проблем со сном, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 5,9% с 2026 по 2033 год, что обусловлено ростом заболеваемости бессонницей, апноэ сна, стрессовыми расстройствами и неврологическими состояниями во всем мире. Растущая осведомленность о влиянии на здоровье нелеченных нарушений сна увеличивает спрос на точную дифференциальную диагностику и раннее вмешательство. Поставщики диагностических услуг все чаще используют носимые устройства мониторинга, технологии отслеживания сна и инструменты оценки на основе ИИ для повышения точности диагностики. Расширение телемедицинских услуг и решений для диагностики сна на дому способствует дальнейшему росту рынка. Увеличение проблем психического здоровья и изменение образа жизни также вносят значительный вклад в увеличение объема пациентов. Ожидается, что постоянные достижения в области цифровых технологий здравоохранения ускорят внедрение как на развитых, так и на развивающихся рынках здравоохранения.

- По удобству

На основе удобства использования рынок дифференциальной диагностики подразделяется на расстройства физического и психического здоровья. Сегмент физических расстройств здоровья доминировал на рынке с долей 72,63% в 2025 году из-за высокого бремени хронических заболеваний, инфекционных заболеваний, сердечно-сосудистых заболеваний и метаболических заболеваний во всем мире. Дифференциальные диагностические технологии широко используются в больницах и лабораториях для выявления заболеваний с перекрывающимися симптомами и поддержки эффективного планирования лечения. Более широкое внедрение молекулярной диагностики, систем визуализации и тестирования биомаркеров еще больше повышает диагностическую эффективность. Сегмент также выигрывает от сильной инфраструктуры здравоохранения и увеличения объемов тестирования пациентов во всем мире. Растущие инвестиции в профилактическое здравоохранение и точную медицину продолжают усиливать расширение рынка. Технологические достижения в автоматизированных лабораторных платформах также поддерживают доминирование сегмента в основных системах здравоохранения во всем мире.

Ожидается, что сегмент психических расстройств будет наблюдать самый быстрый рост на уровне CAGR 5,6% с 2026 по 2033 год, что обусловлено ростом осведомленности о депрессии, тревожных расстройствах, биполярном расстройстве и нейропсихиатрических состояниях. Дифференциальная диагностика все чаще используется для того, чтобы отличить расстройства психического здоровья от неврологических и физиологических состояний, представляющих сходные симптомы. Повышение внимания здравоохранения к психическому здоровью и поддерживающие правительственные инициативы поощряют ранние диагностические оценки и лечебные вмешательства. Достижения в области цифровых инструментов оценки психического здоровья и технологий поведенческого анализа с помощью ИИ улучшают возможности принятия клинических решений. Повышение уровня стресса, урбанизация и изменение образа жизни вносят значительный вклад в рост числа пациентов во всем мире. Расширение интеграции психиатрических услуг в системы первичной медико-санитарной помощи еще больше ускоряет рост сегмента во всем мире.

- С помощью приложения

На основе применения рынок дифференциальной диагностики подразделяется на инфекционные заболевания, онкологию, сердечно-сосудистые заболевания, неврологические расстройства, аутоиммунные заболевания, респираторные заболевания, желудочно-кишечные расстройства, нарушения обмена веществ и другие. Сегмент инфекционных заболеваний доминировал на рынке с долей 29,64% в 2025 году, чему способствовало увеличение распространенности вирусных, бактериальных и респираторных инфекций во всем мире. Дифференциальная диагностика имеет решающее значение для выявления инфекционных заболеваний с аналогичными клиническими симптомами, что позволяет быстрее принимать решения о лечении и улучшать управление пациентами. Больницы и лаборатории все чаще используют молекулярную диагностику, ПЦР-тестирование и иммуноанализ для точной идентификации заболеваний. Государственные инвестиции в эпиднадзор за инфекционными заболеваниями и обеспечение готовности к пандемии еще больше способствуют расширению рынка. Растущий спрос на быстрые решения для тестирования в пунктах оказания медицинской помощи также усиливает внедрение в медицинских учреждениях по всему миру. Постоянное появление инфекционных патогенов продолжает стимулировать долгосрочный спрос на передовые диагностические технологии во всем мире.

Сегмент онкологии, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 6,2% с 2026 по 2033 год, что обусловлено увеличением глобальной распространенности рака и ростом спроса на точную онкологическую диагностику. Дифференциальные диагностические технологии широко используются для точного различения подтипов рака, стадий заболевания и характеристик опухоли. Растущее внедрение геномного профилирования, тестирования биомаркеров и технологий жидкой биопсии значительно улучшает персонализированное планирование лечения рака. Технологические достижения в молекулярной диагностике и платформах патологии с помощью ИИ расширяют возможности раннего выявления рака. Увеличение инвестиций в онкологические исследования, целевую терапию и программы точной медицины еще больше ускоряет рост рынка. Повышение осведомленности о профилактическом скрининге рака и ранней диагностике продолжает поддерживать сильное расширение этого сегмента во всем мире.

- Конечным использованием

На основе конечного использования рынок дифференциальной диагностики подразделяется на больницы, диагностические центры и другие. Сегмент госпиталей доминировал на рынке с долей 46,18% в 2025 году из-за высокого притока пациентов, развитой диагностической инфраструктуры и доступности многопрофильных медицинских услуг. Больницы широко используют дифференциальные диагностические технологии для неотложной помощи, лечения хронических заболеваний, тестирования инфекционных заболеваний и сложных клинических оценок. Сегмент выигрывает от доступа к передовым системам визуализации, платформам автоматизации лабораторий и квалифицированным специалистам в области здравоохранения. Расширение интеграции систем поддержки принятия клинических решений с помощью ИИ улучшает диагностику и точность лечения в больницах. Растущие инвестиции в модернизацию больниц и инфраструктуру цифрового здравоохранения способствуют росту сегмента. Растущий спрос на быструю и точную диагностику заболеваний продолжает укреплять медицинские диагностические услуги во всем мире.

Ожидается, что сегмент диагностических центров продемонстрирует самый быстрый рост на уровне CAGR 5,8% с 2026 по 2033 год, что обусловлено растущим предпочтением специализированных и экономически эффективных диагностических услуг во всем мире. Эти объекты предлагают передовые лабораторные испытания, молекулярную диагностику и профилактические программы скрининга с улучшенной эксплуатационной эффективностью и более коротким временем обработки. Расширение независимых лабораторных сетей и амбулаторно-диагностических учреждений существенно поддерживает спрос на рынке. Технологические достижения в автоматизированных системах тестирования и цифровых платформах отчетности повышают качество обслуживания и удобство пациентов. Повышение осведомленности в области здравоохранения и повышение внимания к раннему выявлению заболеваний еще больше ускоряют внедрение сегмента. Растущие партнерские отношения между поставщиками медицинских услуг и диагностическими сервисными компаниями продолжают поддерживать быстрое расширение диагностических центров по всему миру.

Региональный анализ рынка дифференциальной диагностики

Северная Америка доминировала на рынке дифференциальной диагностики с самой большой долей дохода в 38,42% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, высокие объемы диагностического тестирования и широкое внедрение молекулярных и ИИ-диагностических технологий. Регион также выигрывает от увеличения распространенности хронических и инфекционных заболеваний, значительных расходов на здравоохранение и присутствия ведущих диагностических компаний и исследовательских учреждений. Растущая интеграция прецизионной медицины, тестирования на основе биомаркеров и автоматизированных лабораторных систем еще больше ускоряет расширение рынка в больницах и диагностических центрах. Повышение внимания к раннему выявлению заболеваний, персонализированному планированию лечения и быстрому принятию клинических решений продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Дифференциальная диагностика рынка США Insight

Рынок дифференциальной диагностики в США демонстрирует сильный рост из-за растущей распространенности хронических заболеваний, растущего внедрения точной медицины и расширения инвестиций в передовые диагностические технологии. Налаженная инфраструктура здравоохранения страны, наряду с растущим использованием диагностики на основе искусственного интеллекта, молекулярного тестирования и автоматизированных лабораторных систем, стимулирует спрос в больницах, диагностических лабораториях и исследовательских учреждениях. Кроме того, все большее внимание уделяется раннему выявлению заболеваний, уменьшению диагностических ошибок и персонализированному планированию лечения, что ускоряет внедрение передовых дифференциальных диагностических решений в секторе здравоохранения.

Европейский рынок дифференциальной диагностики

Европейский рынок дифференциальной диагностики остается основным источником глобальных доходов, что обусловлено сильной инфраструктурой здравоохранения, технологическими инновациями и растущим спросом на точные решения для выявления заболеваний. Широкое использование молекулярной диагностики, тестирования биомаркеров и технологий визуализации в больницах и лабораториях способствует расширению рынка во всем регионе. Увеличение инвестиций в персонализированную медицину, поддерживающие правительственные инициативы в области здравоохранения и растущий акцент на профилактическую диагностику продолжают способствовать внедрению дифференциальных диагностических технологий по всей Европе.

Дифференциальная диагностика в Великобритании Market Insight

Рынок дифференциальной диагностики в Великобритании переживает устойчивый рост, поддерживаемый растущим спросом на передовые диагностические услуги, растущей цифровизацией здравоохранения и растущим внедрением инструментов клинического принятия решений с помощью ИИ. Расширение инвестиций в программы модернизации лабораторий и прецизионной медицины вносит значительный вклад в рост рынка. Кроме того, интеграция молекулярной диагностики, цифровых систем патологии и технологий прогнозной аналитики повышает диагностическую эффективность и клиническую точность, позиционируя Великобританию как ключевой инновационный центр в отрасли дифференциальной диагностики.

Немецкий рынок дифференциальной диагностики

Рынок дифференциальной диагностики Германии неуклонно расширяется благодаря передовой системе здравоохранения страны, сильным диагностическим исследовательским возможностям и растущему внедрению диагностических технологий следующего поколения. Больницы, исследовательские институты и диагностические лаборатории все чаще используют молекулярное тестирование, диагностику изображений и автоматизированные лабораторные системы для точной дифференциации заболеваний и принятия клинических решений. Непрерывные достижения в области интеграции искусственного интеллекта, точной диагностики и технологий автоматизации лабораторий, наряду с сильным акцентом правительства на инновации в области здравоохранения, способствуют дальнейшему росту рынка в Германии.

Азиатско-тихоокеанская дифференциальная диагностика

Ожидается, что рынок дифференциальной диагностики в Азиатско-Тихоокеанском регионе будет быстро расти благодаря расширению инфраструктуры здравоохранения, росту бремени хронических заболеваний и увеличению инвестиций в диагностические технологии в таких странах, как Китай, Индия и Япония. Растущая осведомленность о раннем выявлении заболеваний, растущее внедрение молекулярной и искусственной диагностики и растущий спрос на доступные решения в области здравоохранения поддерживают расширение регионального рынка. Кроме того, растущее присутствие диагностических лабораторий, инициативы по оцифровке здравоохранения и правительственные реформы здравоохранения ускоряют внедрение в больницах и клинических учреждениях.

Японский рынок дифференциальной диагностики

Японский рынок дифференциальной диагностики демонстрирует устойчивый рост благодаря растущим инвестициям в передовые технологии здравоохранения, увеличению стареющего населения и растущему акценту на инициативы в области точной медицины. Поставщики медицинских услуг, диагностические лаборатории и исследовательские учреждения все чаще принимают молекулярную диагностику, анализ биомаркеров и клинические системы с искусственным интеллектом для идентификации и оптимизации лечения заболеваний. Более того, растущая интеграция цифровых технологий здравоохранения и акцент страны на эффективном и качественном уходе за пациентами также способствуют росту рынка.

Китайский рынок дифференциальной диагностики

Рынок дифференциальной диагностики в Китае быстро растет, что обусловлено расширением инфраструктуры здравоохранения, ростом распространенности хронических и инфекционных заболеваний и увеличением внимания правительства к модернизации здравоохранения. Растущее внедрение диагностических платформ с поддержкой ИИ, технологий молекулярного тестирования и автоматизированных лабораторных систем в больницах и диагностических центрах значительно повышает спрос на рынке. Кроме того, рост расходов на здравоохранение, повышение осведомленности о профилактическом здравоохранении и постоянные технологические достижения позиционируют Китай как один из самых быстрорастущих рынков для дифференциальной диагностики во всем мире.

Доля рынка дифференциальной диагностики

Отрасль дифференциальной диагностики в первую очередь возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- Hoffmann-La Roche Ltd (Швейцария)

- Эбботт (США)

- Siemens Healthineers AG (Германия)

- Данаер (США)

- Thermo Fisher Scientific Inc. (США)

- BIOMÉRIEUX (Франция)

- QIAGEN (Нидерланды)

- BD (США)

- Sysmex Corporation (Япония)

- Bio-Rad Laboratories, Inc. (США)

- Agilent Technologies, Inc. (США)

- Illumina, Inc. (США)

- PerkinElmer, Inc. (США)

- Hologic, Inc. (США)

- Quest Diagnostics Incorporated (США)

- Exact Sciences Corporation (США)

- Bruker Corporation (США)

- Randox Laboratories Ltd. (Великобритания)

- OraSure Technologies, Inc. (США)

- Myriad Genetics, Inc. (США)

Последние события на рынке дифференциальной диагностики

- В сентябре 2025 года компания Roche Diagnostics объявила о выпуске 25-гидроксивитамина D Total. Тест стал первым масс-спектрометрическим диагностическим анализом, получившим классификацию CLIA «Умеренная сложность» в США. Автоматизированный рабочий процесс обеспечивает более широкий доступ к высокоточным диагностическим испытаниям в обычных клинических лабораториях. Этот прогресс поддерживает растущее внедрение автоматизированных решений масс-спектрометрии в дифференциальной диагностике и лабораторной медицине.

- В мае 2025 г. диагностика. ИИ запустил первую в отрасли сертифицированную CE-IVDR прозрачную платформу ИИ для молекулярной диагностики. Платформа была разработана для обеспечения прозрачности алгоритма и аудитируемости каждого теста для клинической ПЦР-диагностики, поддерживая улучшенную диагностическую надежность и соответствие нормативным требованиям. Этот запуск отражает растущее внедрение объяснимых технологий ИИ в передовых дифференциальных диагностических приложениях.

- В мае 2025 года Roche Diagnostics получила одобрение FDA на анализ VENTANA MET (SP44) RxDx, первый сопутствующий диагностический тест, разработанный для выявления пациентов с немелкоклеточным раком легких, имеющих право на целевую терапию EMRELIS. Анализ улучшает точную диагностику, выявляя избыточную экспрессию белка MET и поддерживая точный выбор лечения в онкологической помощи. Это утверждение усиливает расширяющуюся роль сопутствующей диагностики в дифференциальной идентификации заболеваний.

- В мае 2025 года Roche объявила о стратегическом сотрудничестве с Broad Clinical Labs для ускорения внедрения технологии секвенирования по расширению (SBX) следующего поколения. Партнерство фокусируется на продвижении клинических применений геномики для критически больных новорожденных и диагностики генетических расстройств. Эта разработка демонстрирует растущее использование передовых технологий секвенирования в сложных дифференциальных диагностических рабочих процессах и инициативах в области точной медицины.

- В апреле 2025 года Roche объявила, что FDA США предоставило Breakthrough Device Designation для своего сопутствующего диагностического устройства VENTANA TROP2 AI для немелкоклеточного рака легких. Решение сочетает в себе анализы иммуногистохимии с цифровыми алгоритмами патологии для повышения точности диагностики и поддержки персонализированных решений по лечению онкологии. Это развитие подчеркивает растущую интеграцию искусственного интеллекта в рабочие процессы дифференциальной диагностики и вычислительной патологии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.