Global Digital Diagnostics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.58 Billion

USD

7.20 Billion

2025

2033

USD

1.58 Billion

USD

7.20 Billion

2025

2033

| 2026 –2033 | |

| USD 1.58 Billion | |

| USD 7.20 Billion | |

| % | |

|

Сегментация глобального рынка цифровой диагностики по продуктам (аппаратному и программному обеспечению), технологиям (диагностика на основе искусственного интеллекта, диагностика с использованием облачных технологий, диагностика изображений, прогнозная диагностика, персонализированная диагностика, системы удаленного мониторинга и контрольные устройства), применению (кардиология, онкология, неврология, патология, радиология и другие), конечному пользователю (больницы, клинические лаборатории, диагностические центры, исследовательские институты и другие) - отраслевые тенденции и прогноз до 2033 года

цифровойдиагностикаРазмер рынка

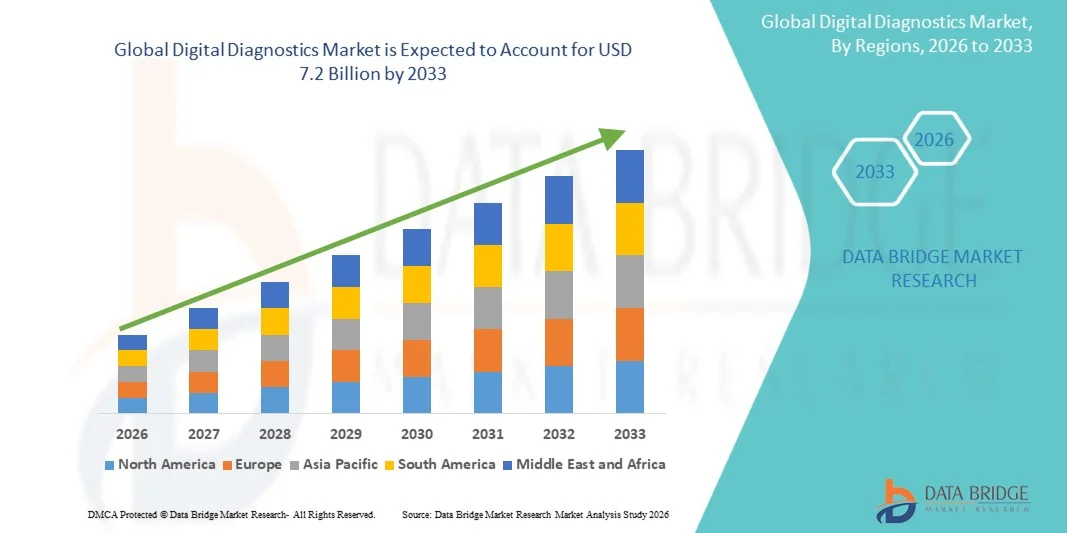

- Объем мирового рынка цифровой диагностики оценили в1,58 млрд долларов в 2025 годуОжидается, что он достигнет7,2 млрд долларов к 2033 годув aCAGR 20,87%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен растущим внедрением искусственного интеллекта (ИИ), машинного обучения и технологий облачных вычислений в диагностике здравоохранения, а также растущим бременем хронических заболеваний и растущим спросом на раннее выявление заболеваний.

- Кроме того, увеличение инвестиций в инфраструктуру цифрового здравоохранения, расширение телемедицинских услуг и растущая интеграция подключенных диагностических платформ позиционируют цифровую диагностику как важнейший компонент современных систем здравоохранения, тем самым значительно ускоряя общий рост рынка.

цифровойдиагностикаАнализ рынка

- Решения цифровой диагностики, которые сочетают в себе передовое программное обеспечение, алгоритмы искусственного интеллекта, подключенные медицинские устройства и аналитику данных для повышения точности и эффективности диагностики, становятся важными инструментами в больницах, лабораториях, диагностических центрах и удаленных медицинских учреждениях.

- Растущий спрос на цифровую диагностику в первую очередь обусловлен увеличением распространенности сердечно-сосудистых заболеваний, рака, неврологических расстройств и инфекционных заболеваний, а также необходимостью более быстрого и точного принятия клинических решений.

- Северная Америка доминировала на рынке цифровой диагностики с самой большой долей дохода в 42,6% в 2025 году, поддерживаемой передовой ИТ-инфраструктурой здравоохранения, высоким внедрением технологий здравоохранения на основе искусственного интеллекта и сильными инвестициями в инновации в области цифрового здравоохранения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке цифровой диагностики в течение прогнозируемого периода с 2026 по 2033 год, с предполагаемым CAGR в 22,9%, что обусловлено расширением оцифровки здравоохранения, ростом расходов на здравоохранение, увеличением проникновения смартфонов и Интернета и растущей осведомленностью о профилактическом здравоохранении.

- Сегмент программного обеспечения доминировал на рынке с самой большой долей выручки в 61,3% в 2025 году, чему способствовало растущее внедрение диагностических платформ на основе ИИ, облачных аналитических инструментов и интегрированных программных систем здравоохранения. Программные решения обеспечивают эффективное управление данными, прогнозную аналитику, оптимизацию рабочих процессов и поддержку клинических решений в режиме реального времени, что делает их важными компонентами цифровой трансформации здравоохранения.

Сфера охвата ицифровойдиагностикаСегментация рынка

|

Атрибуты |

цифровойдиагностикаКлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

Расширение систем поддержки клинических решений на основе ИИ Расширение внедрения удаленной и облачной диагностики в новых экосистемах здравоохранения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

цифровойдиагностикаТенденции рынка

«Растущая интеграция искусственного интеллекта и облачных диагностических платформ»

- Значительной и ускоряющейся тенденцией на мировом рынке цифровой диагностики является растущая интеграция искусственного интеллекта, облачных вычислений и прогнозной аналитики в диагностические рабочие процессы для повышения скорости, точности и доступности медицинских услуг.

- Например, платформы визуализации с искусственным интеллектом все чаще используются для автоматического обнаружения сердечно-сосудистых аномалий, скрининга рака, неврологических расстройств и интерпретации радиологии с улучшенной эффективностью и уменьшенной человеческой ошибкой.

- Облачная диагностика позволяет поставщикам медицинских услуг безопасно получать доступ, анализировать и обмениваться данными о пациентах в режиме реального времени, улучшая сотрудничество между больницами, лабораториями и специалистами в разных местах.

- Растущее внедрение систем удаленного мониторинга и подключенных диагностических устройств в пунктах оказания медицинской помощи поддерживает децентрализованную доставку медицинских услуг, что позволяет осуществлять постоянный мониторинг пациентов и раннее вмешательство.

- Персонализированная диагностика, основанная на геномной аналитике и профилировании пациентов на основе ИИ, трансформирует подходы точной медицины в онкологии и лечении хронических заболеваний.

- Спрос на совместимые диагностические платформы с возможностями прогнозной аналитики и отчетности в режиме реального времени быстро растет как на развитых, так и на развивающихся рынках здравоохранения.

- Расширение использования систем радиологии и патологии с помощью ИИ улучшает автоматизацию рабочих процессов и диагностическую эффективность во всех учреждениях здравоохранения.

Динамика рынка цифровой диагностики

водитель

«Рост спроса на раннее выявление заболеваний и решения для здравоохранения с поддержкой ИИ»

- Растущая распространенность хронических заболеваний, таких как сердечно-сосудистые расстройства, рак, диабет и неврологические состояния, в сочетании с растущим спросом на точную и быструю диагностику, является основным фактором, способствующим внедрению цифровой диагностики во всем мире.

- Медицинские работники все чаще внедряют диагностические системы на основе искусственного интеллекта для снижения диагностических ошибок, повышения клинической эффективности и поддержки более быстрых решений о лечении.

- Поскольку системы здравоохранения больше сосредоточены на профилактической помощи и предоставлении медицинских услуг на основе ценности, цифровая диагностика позволяет раннее выявление заболеваний, прогнозирование риска и персонализированное планирование лечения.

- Кроме того, растущее внедрение телемедицины и расширение услуг дистанционного здравоохранения увеличивают спрос на облачные диагностические решения и технологии удаленного мониторинга.

- Удобство цифровой интеграции, улучшенное управление рабочими процессами и доступность данных пациентов в режиме реального времени являются ключевыми факторами, способствующими широкому распространению в больницах, лабораториях и диагностических центрах.

- Растущие правительственные инициативы, способствующие оцифровке здравоохранения и внедрению ИИ, еще больше ускоряют рост рынка во всем мире.

- Достижения в области носимых устройств и связанных экосистем здравоохранения продолжают укреплять ландшафт цифровой диагностики.

Сдержанность/вызов

«Обеспокоенность конфиденциальностью данных и высокие затраты на внедрение»

- Проблемы, связанные с рисками кибербезопасности, проблемами конфиденциальности данных пациентов и соблюдением нормативных требований, создают значительные препятствия для более широкого внедрения цифровых диагностических систем.

- Например, обработка больших объемов конфиденциальных данных здравоохранения через облачные платформы требует надежной инфраструктуры безопасности и соблюдения правил защиты данных здравоохранения.

- Решение этих проблем с помощью безопасного шифрования данных, рамок управления ИИ и надежных мер кибербезопасности имеет решающее значение для устойчивого расширения рынка.

- В то время как цифровые диагностические технологии повышают эффективность здравоохранения, затраты на внедрение и техническое обслуживание, связанные с платформами ИИ, облачной интеграцией и передовыми системами визуализации, могут быть существенными для небольших медицинских учреждений.

- Ограниченная совместимость между устаревшими системами здравоохранения и современными цифровыми платформами может препятствовать интеграции технологий.

- Отсутствие квалифицированных ИТ-специалистов в области здравоохранения и специалистов по искусственному интеллекту в развивающихся регионах может замедлить темпы внедрения.

- Сложности утверждения регулирующих органов для диагностических инструментов на основе ИИ могут увеличить сроки коммерциализации и затраты на разработку.

Объем рынка цифровой диагностики

Рынок сегментируется на основе продукта, технологии, приложения и конечного пользователя.

- По продукту

На основе продукта глобальный рынок цифровой диагностики сегментирован на аппаратное и программное обеспечение. Сегмент программного обеспечения доминировал на рынке с самой большой долей выручки в 61,3% в 2025 году, чему способствовало растущее внедрение диагностических платформ на основе ИИ, облачных аналитических инструментов и интегрированных программных систем здравоохранения. Программные решения обеспечивают эффективное управление данными, прогнозную аналитику, оптимизацию рабочих процессов и поддержку клинических решений в режиме реального времени, что делает их важными компонентами цифровой трансформации здравоохранения.

Ожидается, что в течение прогнозируемого периода сегмент аппаратного обеспечения будет значительно расти из-за увеличения развертывания подключенных диагностических устройств, носимых систем мониторинга, оборудования для визуализации и портативных решений для тестирования точек обслуживания. Достижения в области сенсорных технологий и медицинских устройств с поддержкой IoT еще больше ускоряют рост сегмента.

- По технологии

На основе технологии рынок сегментирован на диагностику на основе ИИ, диагностику с поддержкой облака, диагностику изображений, прогнозную диагностику, персонализированную диагностику, системы удаленного мониторинга и устройства тестирования в точках обслуживания. Сегмент диагностики на основе искусственного интеллекта составил самую большую долю рынка в 2025 году, чему способствовало увеличение использования алгоритмов машинного обучения для выявления заболеваний, анализа медицинских изображений и поддержки клинических решений. Технологии искусственного интеллекта значительно улучшают диагностику, точность и операционную эффективность во всех средах здравоохранения.

Ожидается, что сегмент систем удаленного мониторинга будет демонстрировать самый быстрый рост в течение прогнозируемого периода из-за растущего внедрения телемедицинских услуг, носимых устройств и домашних решений для мониторинга пациентов. Повышение внимания к лечению хронических заболеваний и профилактическому здравоохранению также способствует расширению сегмента.

- С помощью приложения

На основе применения рынок сегментирован на кардиологию, онкологию, неврологию, патологию, радиологию и другие. Сегмент радиологии доминировал на рынке в 2025 году благодаря широкому внедрению диагностики изображений с помощью ИИ, автоматизированной интерпретации изображений и облачных радиологических информационных систем. Цифровые технологии визуализации все больше повышают точность диагностики и сокращают время отчетности.

Ожидается, что сегмент онкологии будет наблюдать самый быстрый рост в течение прогнозируемого периода, обусловленный растущим спросом на раннее обнаружение рака, подходы к точной медицине и диагностику патологии на основе ИИ. Растущая интеграция геномной аналитики и персонализированных диагностических решений способствует росту сегмента.

- Конечный пользователь

На базе конечного пользователя рынок цифровой диагностики сегментирован на больницы, клинические лаборатории, диагностические центры, научно-исследовательские институты и другие. Больницы доминировали на рынке в 2025 году, чему способствовало широкомасштабное внедрение интегрированных цифровых систем здравоохранения, передовых технологий визуализации и клинических рабочих процессов с поддержкой ИИ. Больницы остаются основными центрами комплексной диагностики и многопрофильной медицинской помощи.

Ожидается, что в течение прогнозируемого периода в диагностических центрах будет наблюдаться самый быстрый рост из-за растущего спроса на специализированные диагностические услуги, роста объемов амбулаторного тестирования и роста инвестиций в цифровую диагностическую инфраструктуру. Расширение независимых диагностических сетей и услуг теледиагностики еще больше ускоряет рост сегмента.

цифровойдиагностикаРегиональный анализ рынка

- Северная Америка доминировала на рынке цифровой диагностики с самой большой долей дохода в 42,6% в 2025 году, поддерживаемой передовой ИТ-инфраструктурой здравоохранения, сильным внедрением ИИ и значительными инвестициями в цифровизацию здравоохранения.

- Поставщики медицинских услуг по всему региону уделяют значительное внимание точной диагностике, автоматизации рабочих процессов и интегрированным системам ухода за пациентами, что способствует широкому внедрению цифровых диагностических технологий.

- Эта сильная позиция на рынке также поддерживается благоприятной политикой возмещения расходов, присутствием ведущих технологических компаний и расширением внедрения решений в области здравоохранения на основе искусственного интеллекта в больницах и диагностических центрах.

США DigitalдиагностикаОбзор рынка

Рынок цифровой диагностики в США занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовало сильное внедрение технологий здравоохранения, увеличение распространенности хронических заболеваний и надежные инвестиции в инновации в области здравоохранения на основе искусственного интеллекта. Растущее использование облачной диагностики, прогнозной аналитики и телемедицины продолжает стимулировать рост рынка. Кроме того, существенный вклад в расширение рынка вносят благоприятная нормативная поддержка цифровых технологий здравоохранения и сильное присутствие ведущих игроков рынка.

Цифровая ЕвропадиагностикаОбзор рынка

Европейский рынок цифровой диагностики, по прогнозам, будет расширяться на устойчивой CAGR в течение прогнозируемого периода, в основном за счет увеличения инициатив по цифровизации здравоохранения и растущего спроса на эффективные диагностические рабочие процессы. Рост бремени хронических заболеваний и расширение внедрения систем визуализации с поддержкой ИИ ускоряют рост рынка по всему региону.

Великобритания DigitalдиагностикаОбзор рынка

Ожидается, что в течение прогнозируемого периода рынок цифровой диагностики в Великобритании вырастет на заметном CAGR, чему будет способствовать увеличение инвестиций в цифровую трансформацию здравоохранения и сильные правительственные инициативы, способствующие внедрению ИИ в здравоохранение. Расширение телемедицинских услуг и интегрированных электронных медицинских карт способствуют дальнейшему росту рынка.

Цифровая ГерманиядиагностикаОбзор рынка

Ожидается, что в течение прогнозируемого периода рынок цифровой диагностики в Германии будет расширяться на значительном CAGR, что обусловлено сильной инфраструктурой здравоохранения, передовыми медицинскими технологиями и растущим внедрением диагностических платформ с использованием ИИ. Ориентация страны на точную медицину и инновации в области цифрового здравоохранения продолжает поддерживать устойчивый рост рынка.

Азиатско-Тихоокеанский цифровойдиагностикаОбзор рынка

Рынок цифровой диагностики в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено быстрой цифровизацией здравоохранения, увеличением расходов на здравоохранение, расширением подключения к Интернету и повышением осведомленности о профилактическом здравоохранении в таких странах, как Китай, Индия и Япония.

Цифровая ЯпониядиагностикаОбзор рынка

Рынок цифровой диагностики в Японии набирает обороты из-за старения населения страны, сильной экосистемы технологий здравоохранения и растущего спроса на точную диагностику. Интеграция систем визуализации и удаленного мониторинга с поддержкой ИИ способствует долгосрочному росту рынка.

Цифровая ИндиядиагностикаОбзор рынка

Индийский рынок цифровой диагностики обеспечил значительную долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрой цифровизацией здравоохранения, ростом распространенности хронических заболеваний и растущим внедрением телемедицины и решений в области здравоохранения на основе искусственного интеллекта. Правительственные инициативы по развитию цифровой инфраструктуры здравоохранения и повышению доступности здравоохранения являются ключевыми факторами, способствующими расширению рынка.

Доля рынка цифровой диагностики

Индустрия цифровой диагностики в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Siemens Healthineers (Германия)

- GE HealthCare (США)

- Koninklijke Philips N.V. (Нидерланды)

- Medtronic plc (Ирландия)

- Диагностика Рош (Швейцария)

- Abbott Laboratories (США)

- Oracle Health (США)

- Корпорация IBM (США)

- Fujifilm Holdings Corporation (Япония)

- Hologic Inc. (США)

- Qure.ai (Индия)

- Aidoc (Израиль)

- Viz.ai (США)

- AliveCor Inc. (США)

- Butterfly Network Inc. (США)

- Bio-Rad Laboratories Inc. (США)

- Samsung Medison (Южная Корея)

- Canon Medical Systems Corporation (Япония)

- Zebra Medical Vision (Израиль)

- Tempus AI (США)

Каковы последние тенденции на мировом рынке цифровой диагностики

- В мае 2026 года Roche Diagnostics объявила о приобретении PathAI за 1,05 миллиарда долларов США для укрепления своих возможностей цифровой патологии и точной диагностики на основе ИИ. Ожидается, что приобретение улучшит автоматизированные рабочие процессы патологии и сопутствующую диагностику с поддержкой ИИ для приложений онкологии.

- В декабре 2025 года GE HealthCare представила системы визуализации и платформы автоматизации рабочих процессов следующего поколения на RSNA 2025, интегрируя прогнозную аналитику изображений и технологии МРТ с помощью ИИ для повышения точности диагностики и операционной эффективности.

- В ноябре 2025 года Koninklijke Philips N.V. расширила свое партнерство с Cortechs.ai для интеграции аналитики ИИ NeuroQuant в системы Philips MR с помощью рабочих процессов Smart Reading, что позволило автоматизировать количественную отчетность мозга о неврологических расстройствах, включая болезнь Альцгеймера и рассеянный склероз.

- В сентябре 2025 года Aidoc получила крупное финансирование для ускорения расширения своей платформы для работы с радиологией на основе ИИ и расширения развертывания решений для клинической сортировки на основе ИИ в системах здравоохранения по всему миру.

- В августе 2025 года Tempus AI объявила о приобретении цифровой патологической компании Paige для укрепления своего портфеля прецизионной медицины и диагностики патологий на основе искусственного интеллекта, поддерживая расширенные возможности диагностики рака и обнаружения биомаркеров.

- В августе 2025 года Koninklijke Philips N.V. запустила Transcend Plus для своих сердечно-сосудистых ультразвуковых систем, представив передовые возможности улучшения изображения на основе ИИ и автоматизации рабочего процесса для поддержки более быстрой кардиодиагностики и повышения производительности врачей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.