Global Digital Farming Software Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.42 Billion

USD

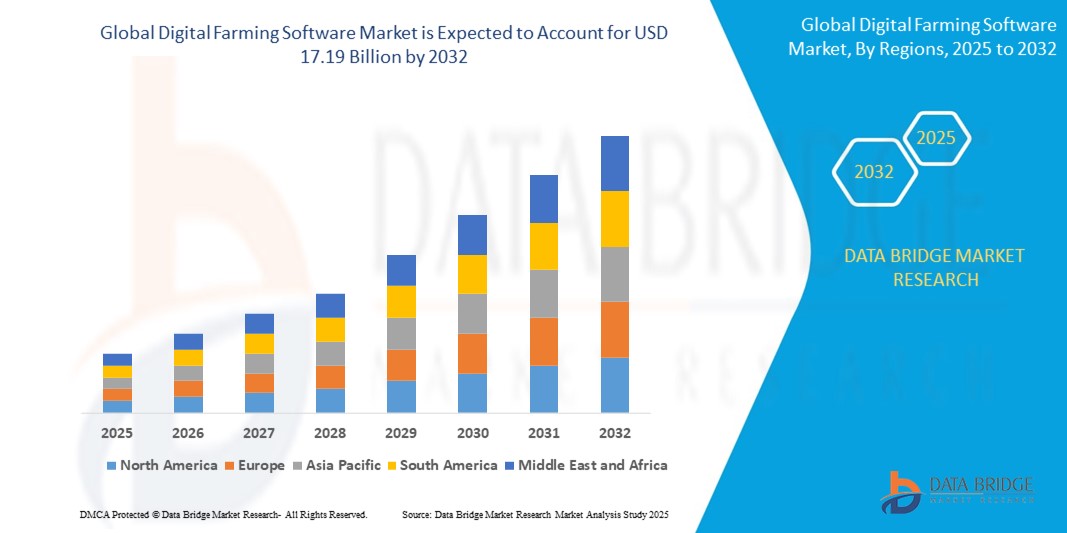

17.19 Billion

2024

2032

USD

6.42 Billion

USD

17.19 Billion

2024

2032

| 2025 –2032 | |

| USD 6.42 Billion | |

| USD 17.19 Billion | |

| % | |

|

Сегментация мирового рынка программного обеспечения для цифрового земледелия по компонентам (программное обеспечение и услуги), технологиям (дистанционное зондирование, технологии наведения, технологии переменного расхода, машинное обучение, беспроводная связь и другие), областям применения (аналитика дронов, точное земледелие, сельскохозяйственные роботы, мониторинг поголовья скота, управление теплицами, управление цепочками поставок, управление финансами и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка программного обеспечения для цифрового сельского хозяйства

- Объем мирового рынка программного обеспечения для цифрового сельского хозяйства в 2024 году оценивался в 6,42 млрд долларов США, а к 2032 году , как ожидается, он достигнет 17,19 млрд долларов США при среднегодовом темпе роста 13,1% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим внедрением точного земледелия и интеллектуальных методов ведения сельского хозяйства, что обусловлено необходимостью повышения производительности сельского хозяйства, оптимизации использования ресурсов и решения проблем продовольственной безопасности с помощью решений на основе данных.

- Более того, растущая интеграция передовых технологий, таких как Интернет вещей, искусственный интеллект, машинное обучение и спутниковые снимки, в сельскохозяйственные операции позволяет осуществлять мониторинг в режиме реального времени, прогнозную аналитику и автоматизацию, ускоряя переход к цифровому сельскому хозяйству.

Анализ рынка программного обеспечения для цифрового сельского хозяйства

- Программное обеспечение для цифрового земледелия включает в себя инструменты и платформы для сбора, анализа и визуализации данных о сельском хозяйстве для поддержки принятия решений в области управления сельскохозяйственными культурами, мониторинга почвы, орошения и планирования ресурсов. Эти решения повышают эффективность, устойчивость и рентабельность различных видов сельскохозяйственной деятельности.

- Спрос на программное обеспечение для цифрового сельского хозяйства обусловлен, прежде всего, растущим давлением в отношении повышения урожайности сельскохозяйственных культур, растущей обеспокоенностью по поводу последствий изменения климата и увеличением государственной поддержки инициатив в области интеллектуального сельского хозяйства, особенно на развивающихся рынках.

- Северная Америка доминировала на рынке программного обеспечения для цифрового сельского хозяйства с долей 41,91% в 2024 году благодаря раннему внедрению в регионе технологий точного земледелия, надежной ИТ-инфраструктуре и росту инвестиций в инновации в сфере агротехнологий.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке программного обеспечения для цифрового сельского хозяйства в течение прогнозируемого периода из-за растущего демографического давления, спроса на более высокую производительность сельского хозяйства и усиления государственной поддержки интеллектуального сельского хозяйства.

- Сегмент программного обеспечения доминировал на рынке с долей 58,5% в 2024 году благодаря растущему внедрению платформ на основе данных, предоставляющих полезную информацию для планирования сельскохозяйственных культур, оценки урожайности и распределения ресурсов. Эти решения помогают фермерам принимать решения благодаря предиктивной аналитике и анализу исторических тенденций, тем самым повышая производительность и рентабельность. Внедрение комплексного программного обеспечения для управления фермерскими хозяйствами ускоряется благодаря его способности централизовать данные из различных источников, оптимизировать операции и соответствовать нормативным требованиям.

Область применения отчета и сегментация рынка программного обеспечения для цифрового сельского хозяйства

|

Атрибуты |

Ключевые аналитики рынка программного обеспечения для цифрового земледелия |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка программного обеспечения для цифрового сельского хозяйства

«Растущее внедрение решений точного земледелия»

- Рынок программного обеспечения для цифрового земледелия стремительно растёт, поскольку всё больше производителей внедряют инструменты точного земледелия для повышения производительности, эффективности использования ресурсов и принятия решений на основе данных. Фермеры и агробизнес используют программное обеспечение для управления циклами урожая, орошения, борьбы с вредителями и размещения оборудования, способствуя общей модернизации сектора.

- Например, такие крупные игроки рынка, как Trimble и John Deere, разработали передовые платформы цифрового земледелия, которые интегрируют сенсорные сети, оборудование с GPS-навигацией и аналитику в режиме реального времени, позволяя пользователям оптимизировать вложения и урожайность в крупных и мелких операциях.

- Ключевые инновации включают облачные решения, удобные мобильные приложения и интеграцию искусственного интеллекта и машинного обучения для автоматизации фермерских хозяйств, что приводит к большей экономии средств, целевому использованию ресурсов и улучшению результатов для различных сельскохозяйственных культур и скота.

- Рост числа устройств, подключенных к Интернету вещей, и аналитики больших данных еще больше ускоряет разработку комплексных систем управления фермерскими хозяйствами, позволяя производителям контролировать состояние посевов и почвы, прогнозировать погоду и автоматизировать критически важные задачи удаленно.

- Правительства активно поддерживают внедрение интеллектуального сельского хозяйства посредством субсидий, инвестиций в цифровую инфраструктуру и партнерств с поставщиками технологий для повышения продовольственной безопасности и устойчивости, особенно в Азиатско-Тихоокеанском регионе и других регионах с высоким уровнем роста.

- Растущая необходимость решения проблемы изменения климата и адаптации к непредсказуемым погодным условиям обуславливает спрос на точные технологии, которые минимизируют отходы и воздействие на окружающую среду, делая программное обеспечение для цифрового земледелия основным фактором обеспечения устойчивости и снижения рисков во всей цепочке создания стоимости в сельском хозяйстве.

Динамика рынка программного обеспечения для цифрового сельского хозяйства

Водитель

«Растущая потребность в устойчивом сельском хозяйстве»

- Растущий глобальный спрос на продукты питания, опасения по поводу воздействия на окружающую среду и меняющиеся предпочтения потребителей в пользу прослеживаемых, устойчивых продуктов стимулируют внедрение программного обеспечения для цифрового сельского хозяйства, которое оптимизирует использование ресурсов и снижает расход химикатов и воды.

- Например, ведущие компании, такие как Climate FieldView и Granular (компания Corteva Agriscience), сотрудничают с прогрессивными фермерскими хозяйствами, чтобы внедрять цифровые решения для мониторинга состояния почвы в режиме реального времени, целевого орошения и внесения удобрений с переменной нормой, напрямую поддерживая цели устойчивого развития и инициативы по обеспечению соответствия требованиям.

- Эти платформы обеспечивают прозрачность и подотчетность на основе данных, помогая фермерам соблюдать нормативные требования и выходить на новые рынки, например, для органических и экологически сертифицированных продуктов.

- Интеграция показателей устойчивого развития, учета выбросов углерода и расширенной отчетности в инструменты цифрового земледелия позволяет предприятиям измерять и сокращать свой экологический след, сохраняя при этом рентабельность и урожайность.

- Государственные программы и отраслевые коалиции все чаще требуют или стимулируют применение устойчивых методов, делая программное обеспечение для цифрового сельского хозяйства важнейшим инструментом для обеспечения соответствия, снижения рисков и повышения конкурентоспособности на рынке.

Сдержанность/Вызов

«Высокие начальные инвестиции»

- Высокие первоначальные затраты, связанные с внедрением комплексных решений для цифрового сельского хозяйства, включая оборудование (датчики, дроны), лицензирование программного обеспечения и обучение персонала, представляют собой серьезное препятствие, особенно для мелких и средних фермеров.

- Например, некоторые производители не решаются внедрять передовые платформы таких компаний, как Trimble или John Deere, из-за расходов, связанных с интеграцией оборудования, настройкой программного обеспечения и управлением обновлениями технологий.

- Ограниченный доступ к капиталу и неопределенность относительно краткосрочной окупаемости инвестиций могут задержать проекты цифровой трансформации, особенно в регионах с низким средним доходом фермерских хозяйств или раздробленными земельными владениями.

- Проблемы взаимодействия с устаревшими системами и необходимость постоянной технической поддержки и обновлений увеличивают общую стоимость владения, что затрудняет внедрение для предприятий с ограниченными ресурсами.

- Несмотря на долгосрочные преимущества в плане эффективности и устойчивости, рост рынка может быть сдержан в определенных сегментах до тех пор, пока не будут разработаны более доступные или масштабируемые решения и не получат широкого распространения доступные варианты финансирования.

Объем рынка программного обеспечения для цифрового сельского хозяйства

Рынок сегментирован по принципу компонентов, технологий и области применения.

- По компонентам

По компонентному составу рынок программного обеспечения для цифрового сельского хозяйства сегментируется на программное обеспечение и услуги. Сегмент программного обеспечения занял наибольшую долю рынка – 58,5% – в 2024 году, что обусловлено растущим внедрением платформ на основе данных, предоставляющих полезную информацию для планирования сельскохозяйственных культур, оценки урожайности и распределения ресурсов. Эти решения помогают фермерам принимать решения посредством предиктивной аналитики и анализа исторических тенденций, тем самым повышая производительность и рентабельность. Внедрение комплексного программного обеспечения для управления фермерскими хозяйствами ускоряется благодаря его способности централизовать данные из различных источников, оптимизировать операции и соответствовать нормативным требованиям.

Ожидается, что сегмент услуг будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущий спрос на консалтинг, интеграцию и поддержку в обслуживании. По мере того, как фермерские хозяйства внедряют цифровую трансформацию, потребность в специализированных услугах для оптимизации развертывания программного обеспечения и обеспечения бесперебойной связи между устройствами становится критически важной. Кроме того, агрономические консультационные услуги и поддержка в режиме реального времени для устранения неполадок и калибровки набирают популярность, особенно среди малых и средних ферм с ограниченным штатом специалистов.

- По технологии

В зависимости от технологий рынок сегментируется на дистанционное зондирование, технологии наведения, технологии переменного расхода, машинное обучение, беспроводную связь и другие. Сегмент дистанционного зондирования обеспечил наибольшую долю выручки в 2024 году благодаря своей важнейшей роли в мониторинге состояния сельскохозяйственных культур, выявлении отклонений и управлении вносимыми ресурсами на основе спутниковых или беспилотных изображений. Возможность высокоточной оценки обширных сельскохозяйственных угодий делает дистанционное зондирование бесценным для крупных фермерских хозяйств, стремящихся к ресурсоэффективному ведению хозяйства. Оно позволяет на ранней стадии выявлять заражения вредителями, дефицит питательных веществ и дефицит воды, способствуя своевременному принятию мер.

Прогнозируется, что машинное обучение будет демонстрировать самый быстрый среднегодовой темп роста в период с 2025 по 2032 год, поскольку отрасль переходит к предиктивной и предписывающей аналитике. Алгоритмы машинного обучения улучшают прогнозы урожайности, автоматизируют распознавание заболеваний растений на изображениях и оптимизируют графики полива на основе данных с датчиков в режиме реального времени. Его адаптивный потенциал обучения непрерывно повышает точность системы, позволяя предоставлять гиперперсонализированные рекомендации. По мере роста объемов данных машинное обучение становится краеугольным камнем автономных интеллектуальных сельскохозяйственных экосистем.

- По применению

По сферам применения рынок сегментируется на аналитику с помощью дронов, точное земледелие, сельскохозяйственных роботов, мониторинг скота, управление теплицами, управление цепочками поставок, финансовый менеджмент и другие. Сегмент точного земледелия лидировал по доле рынка в 2024 году благодаря широкому применению для оптимизации управления на уровне полей посредством внесения переменных вносимых веществ, GPS-навигации и автоматизированного оборудования. Производители всё чаще используют программное обеспечение для точного земледелия для повышения урожайности и снижения затрат, подкреплённое подробной геопространственной аналитикой и историческими картами урожайности. Этот сегмент продолжает доминировать благодаря своей широкой применимости к пропашным и многолетним культурам, а также садоводству.

Ожидается, что аналитика с использованием дронов будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено растущим использованием БПЛА для воздушной разведки, картографирования и наблюдения в режиме реального времени. Изображения, полученные с помощью дронов, дают высокоточную информацию о здоровье растений, активности вредителей и состоянии орошения, позволяя быстро принимать обоснованные решения. В сочетании с аналитикой на основе искусственного интеллекта, платформы аналитики с использованием дронов преобразуют полевые оценки из ручных проверок в автоматизированные масштабируемые инструменты, значительно повышая гибкость и эффективность работы.

Региональный анализ рынка программного обеспечения для цифрового сельского хозяйства

- Северная Америка доминировала на рынке программного обеспечения для цифрового сельского хозяйства с наибольшей долей выручки в 41,91% в 2024 году, что обусловлено ранним внедрением в регионе технологий точного земледелия, надежной ИТ-инфраструктурой и ростом инвестиций в инновации в сфере агротехнологий.

- Сильное присутствие ключевых игроков рынка, поддержка государственных инициатив, направленных на продвижение устойчивого сельского хозяйства, и растущий спрос на инструменты принятия решений на основе данных ускоряют внедрение программного обеспечения среди североамериканских фермеров.

- Высокая степень осведомлённости о последствиях изменения климата и необходимость эффективного использования ресурсов ещё больше стимулируют использование решений цифрового земледелия как на крупных, так и на средних фермах.

Обзор рынка программного обеспечения для цифрового сельского хозяйства в США

В 2024 году США заняли наибольшую долю североамериканского рынка программного обеспечения для цифрового земледелия, в первую очередь благодаря быстрой цифровой трансформации в сельском хозяйстве, широкому внедрению систем на основе Интернета вещей и искусственного интеллекта, а также мощной государственной поддержке инициатив в области точного земледелия. Растущая потребность в оптимизации урожайности и эффективности использования ресурсов стимулирует интеграцию передовых программных платформ среди фермеров и агробизнеса. Более того, доминирование страны в сфере агротехнологических инноваций и тесное сотрудничество между технологическими компаниями и сельскохозяйственными кооперативами дополнительно стимулируют рост рынка.

Обзор европейского рынка программного обеспечения для цифрового сельского хозяйства

Ожидается, что в Европе в прогнозируемый период будет зафиксирован устойчивый среднегодовой темп роста (CAGR), обусловленный растущим вниманием к устойчивому сельскому хозяйству и соблюдением Единой сельскохозяйственной политики ЕС (ЕАП). Стремление к климатически оптимизированному земледелию в сочетании с субсидиями на цифровые сельскохозяйственные инструменты стимулирует развитие рынка. Точное земледелие, автоматизация теплиц и мониторинг животноводства набирают популярность в таких странах, как Германия, Франция и Нидерланды. Региональный рынок также выигрывает от совместных инициатив в области НИОКР и роста инвестиций в стартапы в области интеллектуального сельского хозяйства.

Обзор рынка программного обеспечения для цифрового сельского хозяйства в Германии

Ожидается, что Германия будет демонстрировать устойчивый рост рынка, чему будут способствовать высокая степень механизации сельского хозяйства, акцент на эффективности сельского хозяйства и широкое использование спутниковых и беспилотных данных для управления сельскохозяйственными культурами. Государственное стимулирование устойчивых методов ведения сельского хозяйства и цифровая трансформация в сельском хозяйстве также способствуют их внедрению. Фермеры всё чаще используют программные инструменты для поддержки принятия решений, прогнозирования урожайности и мониторинга окружающей среды, что делает Германию ключевым игроком на европейском рынке.

Обзор рынка программного обеспечения для цифрового сельского хозяйства в Великобритании

Великобритания готова к заметному росту благодаря растущему вниманию к продовольственной безопасности, устойчивости к изменению климата и интеллектуальным методам ведения сельского хозяйства. Страна активно инвестирует в точное земледелие и решения на основе искусственного интеллекта, а поддерживаемые государством программы стимулируют цифровизацию сельского хозяйства. Развитию рынка также способствуют развитая исследовательская инфраструктура и растущее сотрудничество между агротехнологическими компаниями и фермерским сообществом, особенно в таких областях, как мониторинг сельскохозяйственных культур, аналитика животноводства и прослеживаемость цепочек поставок.

Обзор рынка программного обеспечения для цифрового сельского хозяйства в Азиатско-Тихоокеанском регионе

Ожидается, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами среднегодового темпа роста в период с 2025 по 2032 год, что обусловлено ростом населения, спросом на повышение производительности сельского хозяйства и усилением государственной поддержки «умного» сельского хозяйства. Такие страны, как Китай, Индия и Япония, вкладывают значительные средства в цифровое сельское хозяйство посредством государственно-частного партнерства, программ обучения фермеров и развития инфраструктуры. Доступность доступных мобильных решений и растущее проникновение смартфонов в сельской местности также способствуют широкому внедрению программного обеспечения.

Обзор рынка программного обеспечения для цифрового сельского хозяйства в Китае

В 2024 году Китай занимал самую большую долю рынка в Азиатско-Тихоокеанском регионе, чему способствовала агрессивная государственная политика в области интеллектуального сельского хозяйства, быстрая цифровизация сельских районов и интеграция искусственного интеллекта, Интернета вещей и аналитики больших данных в сельское хозяйство. Развитая внутренняя технологическая экосистема страны и поддерживаемые государством инициативы, такие как Стратегия развития цифровой деревни, стимулируют внедрение программного обеспечения в области управления сельскохозяйственными культурами, отслеживания цепочек поставок и эксплуатации теплиц.

Обзор рынка программного обеспечения для цифрового сельского хозяйства в Индии

Прогнозируется, что Индия станет самым быстрорастущим рынком в Азиатско-Тихоокеанском регионе благодаря повышению уровня цифровой грамотности фермеров, всё более широкому внедрению агрорешений на базе смартфонов и значительным государственным инвестициям в рамках таких программ, как «Цифровая сельскохозяйственная миссия» и PM-KISAN. Необходимость управления фрагментированными земельными участками и оптимизации таких ресурсов, как вода и удобрения, подталкивает фермеров к использованию цифровых инструментов для повышения производительности и рентабельности.

Обзор рынка программного обеспечения для цифрового сельского хозяйства в Японии

Рынок Японии стабильно растёт благодаря активному развитию автоматизации сельского хозяйства и интеграции робототехники, искусственного интеллекта и Интернета вещей в сельскохозяйственные процессы. В условиях сокращения численности сельского населения страна всё чаще обращается к технологиям для поддержания уровня производства. Внедрение цифрового программного обеспечения для автоматизации теплиц, аналитики с помощью дронов и мониторинга состояния посевов растёт как в индивидуальных фермерских хозяйствах, так и в кооперативах.

Доля рынка программного обеспечения для цифрового фермерства

Лидерами отрасли программного обеспечения для цифрового сельского хозяйства в первую очередь являются хорошо зарекомендовавшие себя компании, среди которых:

- Bayer AG (Германия)

- CropX Inc. (США)

- НЕТАФИМ (дочерняя компания Orbia) (Израиль)

- PrecisionHawk, Inc. (США)

- eAgroop, Lda (Португалия)

- EZ Lab srl (Италия)

- Ag Leader Technology (США)

- Accenture (Ирландия)

- Infosys Limited (Индия)

- FarmFacts GmbH (Германия)

- Яра (Норвегия)

- Luda.Farm AB (Швеция)

- Granular, Inc. (дочерняя компания Corteva) (США)

- Trimble Inc. (США)

- Farmer's Business Network, Inc. (США)

- DJI (Китай)

- Pix4D SA (Швейцария)

- Агремо (Хорватия)

- Farmers Edge Inc. (Канада)

- БАСФ (Германия)

- Raven Industries, Inc. (США)

- Корпорация AGCO (США)

- Гамая (Швейцария)

- DRAGONFLY IT (Канада)

- BayWa AG (Германия)

- Сингента (Швейцария)

- Hexagon Agriculture (дочерняя компания HEXAGON) (США)

- Field Margin Ltd. (Великобритания)

- AeroVironment, Inc. (США)

- Deere & Company (США)

Последние разработки на мировом рынке программного обеспечения для цифрового сельского хозяйства

- В марте 2024 года канадская компания TELUS Agriculture & Consumer Goods, поставщик программного обеспечения для цифрового сельского хозяйства, приобрела британскую компанию Proagrica, чтобы укрепить свои позиции на рынке за счёт расширения агрономического опыта и расширения возможностей платформы. Ожидается, что это приобретение повысит конкурентоспособность TELUS Agriculture за счёт развития цифровизации клиентской базы, улучшения подключения к данным и предоставления более глубокого анализа данных, тем самым укрепив её позиции на мировом рынке программного обеспечения для цифрового сельского хозяйства.

- В июне 2022 года американская агротехнологическая компания Cropin запустила Cropin Cloud, первое специализированное отраслевое облако для сельского хозяйства, которое оказало значительное влияние на рынок, установив новый стандарт сельскохозяйственной аналитики на основе искусственного интеллекта. Платформа повышает масштабируемость и эффективность цифрового земледелия, предлагая безопасные решения с обширным набором данных для агробизнеса и государственных органов, что ещё больше укрепляет позиции Cropin как ключевого новатора в сфере программного обеспечения для цифрового земледелия.

- В сентябре 2020 года компания Raven Industries, Inc. представила решение Raven Autonomy для оптимизации работы экосистемы точного земледелия с помощью технологии VSN, помогающей фермерам расширить свой ассортимент продукции. Запуск продукта, приносящего большую прибыль, позволил компании расширить свой бизнес-портфель.

- В январе 2020 года компания CropX Inc. объявила о приобретении CropMetrics, поставщика облачных инструментов для точного орошения. В рамках этого приобретения компания объединила решения CropX и CropMetrics, чтобы предоставить клиентам доступ к комплексу данных о состоянии почвы, аналитике управления фермерским хозяйством и инструментам поддержки принятия решений. Это помогло компании расширить свои предложения и присутствие на рынке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.