Global Digital Hearing Aids Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.52 Billion

USD

14.97 Billion

2025

2033

USD

8.52 Billion

USD

14.97 Billion

2025

2033

| 2026 –2033 | |

| USD 8.52 Billion | |

| USD 14.97 Billion | |

| % | |

|

Глобальный рынок цифровых слуховых аппаратов: сегментация по технологиям (традиционные и цифровые слуховые аппараты), типу продукции (заушные слуховые аппараты, внутриушные слуховые аппараты, полностью внутриушные слуховые аппараты и внутриканальные слуховые аппараты), типу продукции (устройства, имплантаты и аксессуары), типу потери слуха (сенсоневральная, кондуктивная и другие), типу технологии (цифровые и аналоговые слуховые аппараты), каналам сбыта (розничные магазины, электронная коммерция и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка цифровых слуховых аппаратов

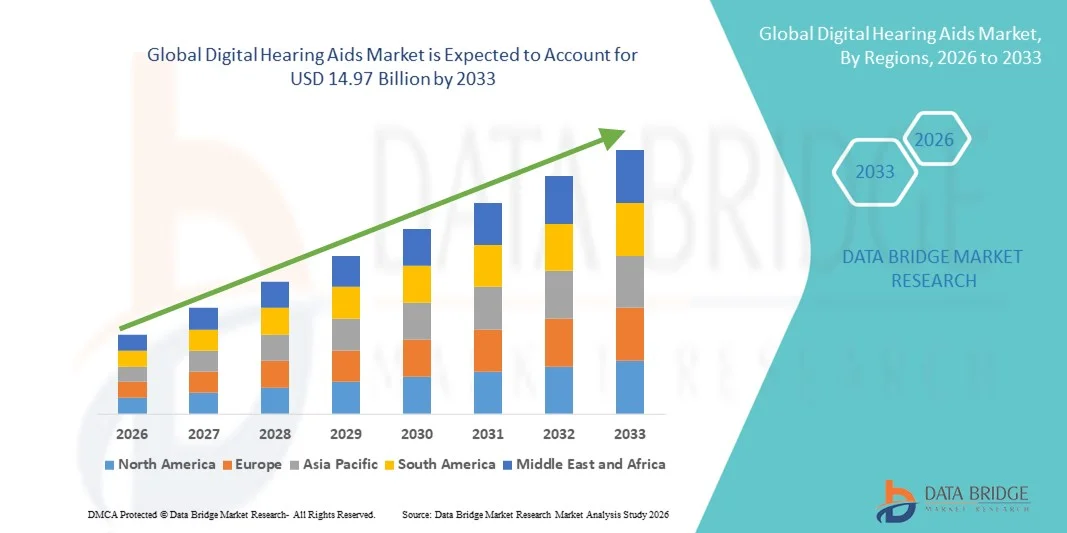

- Объем мирового рынка цифровых слуховых аппаратов в 2025 году оценивался в 8,52 млрд долларов США и, как ожидается, достигнет 14,97 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,30% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности потери слуха, старением населения и растущим внедрением передовых цифровых слуховых технологий, обеспечивающих улучшенное качество звука и возможности подключения.

- Кроме того, растущее предпочтение потребителей к незаметным, удобным и настраиваемым слуховым аппаратам, а также их интеграция со смартфонами и другими интеллектуальными устройствами, делает цифровые слуховые аппараты предпочтительным выбором как для медицинских, так и для повседневных нужд. Эти факторы в совокупности ускоряют внедрение цифровых слуховых аппаратов, тем самым значительно стимулируя рост отрасли.

Анализ рынка цифровых слуховых аппаратов

- Цифровые слуховые аппараты, обеспечивающие расширенное усиление и обработку звука для людей с нарушениями слуха, становятся незаменимыми решениями как в медицинском, так и в повседневном контексте благодаря улучшенной четкости звука, настраиваемым параметрам и бесшовной интеграции со смартфонами и другими интеллектуальными устройствами.

- Растущий спрос на цифровые слуховые аппараты обусловлен прежде всего увеличением распространенности нарушений слуха, повышением осведомленности о ранней диагностике и лечении, а также предпочтением потребителей к незаметным, удобным и технологически продвинутым устройствам.

- Северная Америка доминировала на рынке цифровых слуховых аппаратов, занимая наибольшую долю выручки в 39,8% в 2025 году, чему способствовали высокие темпы внедрения, развитая инфраструктура здравоохранения и сильное присутствие ведущих игроков отрасли. В США наблюдается значительный рост внедрения цифровых слуховых аппаратов благодаря инновациям в области улучшения звука с помощью искусственного интеллекта и перезаряжаемым моделям.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке цифровых слуховых аппаратов в течение прогнозируемого периода благодаря увеличению численности пожилого населения, повышению осведомленности о здоровье слуха и улучшению доступности медицинского обслуживания.

- Сегмент заушных слуховых аппаратов доминировал на рынке цифровых слуховых аппаратов, занимая 41,7% рынка в 2025 году, благодаря своей универсальности, высокой мощности усиления и пригодности для широкого спектра степеней потери слуха.

Обзор отчета и сегментация рынка цифровых слуховых аппаратов

|

Атрибуты |

Ключевые тенденции рынка цифровых слуховых аппаратов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка цифровых слуховых аппаратов

Улучшение пользовательского опыта благодаря интеграции ИИ и смартфонов.

- Значительной и быстро развивающейся тенденцией на мировом рынке цифровых слуховых аппаратов является растущая интеграция с искусственным интеллектом (ИИ) и приложениями для смартфонов, что позволяет улучшить настройку звука, шумоподавление и связь с другими интеллектуальными устройствами.

- Например, слуховые аппараты ReSound ONE предлагают настройку звука с помощью искусственного интеллекта и потоковую передачу в реальном времени через приложение для смартфона, позволяя пользователям точно настраивать параметры слуха для различных условий. Аналогично, Oticon More обеспечивает бесшовную интеграцию с устройствами iOS и Android для персонализированного управления.

- Интеграция ИИ в цифровые слуховые аппараты обеспечивает такие функции, как автоматическое определение окружающей среды, прогнозируемое улучшение звука и адаптивное подавление обратной связи, что повышает общее качество слуха. Например, некоторые модели Widex MOMENT со временем изучают предпочтения пользователя и регулируют усиление для оптимальной четкости в различных условиях.

- Интеграция слуховых аппаратов со смартфонами и другими подключенными устройствами позволяет централизованно управлять программами коррекции слуха, дистанционно настраивать их аудиологами и получать уведомления о работе устройства в режиме реального времени, создавая более интуитивно понятное решение для коррекции слуха.

- Тенденция к созданию слуховых аппаратов с поддержкой искусственного интеллекта, возможностью подключения к сети и адаптивными функциями меняет ожидания потребителей в отношении услуг по уходу за слухом. Вследствие этого такие компании, как Signia, разрабатывают устройства с персонализацией звука на основе ИИ и настройкой, управляемой через приложение.

- Спрос на цифровые слуховые аппараты с интеллектуальными функциями искусственного интеллекта и возможностью подключения к смартфону быстро растет как в медицинском, так и в сегменте товаров для повседневной жизни, поскольку потребители отдают приоритет удобству, персонализированному звучанию и комплексному управлению здоровьем слуха.

- Интеграция цифровых слуховых аппаратов с функциями отслеживания физической активности и показателей здоровья, такими как мониторинг сердечного ритма и оповещения об активности, становится перспективным направлением, повышающим функциональность устройств и привлекательность для современного образа жизни.

Динамика рынка цифровых слуховых аппаратов

Водитель

Растущая распространенность нарушений слуха и повышение осведомленности о здоровье слуха.

- Растущая распространенность нарушений слуха в сочетании с повышением осведомленности о ранней диагностике и лечении является важным фактором, обуславливающим возросший спрос на цифровые слуховые аппараты.

- Например, в марте 2025 года компания GN Hearing запустила информационную кампанию, посвященную преимуществам раннего вмешательства и продвижению слуховых аппаратов с поддержкой искусственного интеллекта, с целью повышения доступности и распространения таких устройств.

- Поскольку потребители осознают влияние нелеченной потери слуха на качество жизни, цифровые слуховые аппараты предлагают расширенные функции, такие как адаптивное шумоподавление, улучшение качества речи и подключение к смартфонам и потоковым сервисам, обеспечивая превосходные характеристики по сравнению с аналоговыми устройствами.

- Кроме того, растущее внимание к профилактической медицине и регулярным аудиологическим осмотрам способствует внедрению цифровых слуховых аппаратов, что делает их неотъемлемой частью комплексной помощи при нарушениях слуха.

- Удобство настройки слуха с помощью приложений, дистанционная поддержка аудиолога и незаметный дизайн устройств являются ключевыми факторами, способствующими их распространению среди различных возрастных групп и образов жизни. Доступность удобных в использовании устройств и государственные инициативы в области охраны здоровья слуха дополнительно стимулируют рост рынка.

- Растущая популярность беспроводных и перезаряжаемых слуховых аппаратов с длительным временем автономной работы стимулирует спрос, особенно среди активных и технически подкованных пользователей.

- Расширение страхового покрытия и программ возмещения расходов на слуховые аппараты на ключевых рынках снижает расходы из собственного кармана, делая передовые цифровые решения для улучшения слуха более доступными.

Сдержанность/Вызов

Высокие затраты и барьеры на пути внедрения технологий

- Относительно высокая стоимость современных цифровых слуховых аппаратов, особенно тех, которые оснащены функциями на основе искусственного интеллекта, может ограничивать их распространение среди чувствительных к цене потребителей, что создает препятствия для более широкого проникновения на рынок.

- Например, дорогие модели таких брендов, как Phonak и Oticon, могут отпугивать покупателей, приобретающих технику впервые, особенно в развивающихся регионах или среди населения со средним уровнем дохода.

- Кроме того, пожилые люди или лица, незнакомые с цифровыми технологиями, могут столкнуться с трудностями при использовании слуховых аппаратов со встроенными приложениями или функциями искусственного интеллекта, что повлияет на удобство и удовлетворенность пользователей.

- Для расширения использования слуховых аппаратов крайне важно решать эти проблемы, предлагая более доступные варианты устройств, проводя разъяснительную работу среди потребителей и упрощая интерфейсы. Такие компании, как Starkey, делают упор на удобный дизайн и гибкие варианты финансирования, чтобы сделать современные слуховые аппараты доступными для всех.

- Хотя рынок постепенно становится более конкурентоспособным по цене, воспринимаемая завышенная стоимость и сложность освоения технологий по-прежнему могут препятствовать широкому распространению, особенно среди пожилых или менее технически подкованных пользователей.

- Преодоление этих барьеров с помощью инновационных, доступных и недорогих решений для улучшения слуха, в сочетании с обучением и поддержкой пациентов, будет иметь решающее значение для устойчивого роста рынка.

- Ограниченная осведомленность и социальная стигма, связанные с использованием слуховых аппаратов, продолжают ограничивать их проникновение на рынок в некоторых регионах, особенно в развивающихся странах.

- Получение разрешений регулирующих органов и соблюдение международных стандартов на медицинские изделия могут замедлить вывод на рынок и появление новых инновационных слуховых аппаратов.

Обзор рынка цифровых слуховых аппаратов

Рынок сегментирован по технологиям, типу продукции, типу потери слуха, типу технологии и каналу сбыта.

- С помощью технологий

В зависимости от технологии рынок сегментируется на традиционные и цифровые слуховые аппараты. Сегмент цифровых слуховых аппаратов доминировал на рынке, занимая наибольшую долю выручки в 2025 году благодаря расширенным возможностям обработки звука, адаптивному шумоподавлению и бесперебойной связи со смартфонами и другими интеллектуальными устройствами . Пользователи предпочитают цифровые слуховые аппараты за возможность персонализированного усиления, регулировки в реальном времени и интеграцию с функциями на основе искусственного интеллекта, которые улучшают четкость речи в различных условиях. Широкая доступность перезаряжаемых и беспроводных моделей еще больше укрепляет доминирование этого сегмента. Кроме того, цифровые слуховые аппараты все чаще выбирают аудиологи и медицинские работники за их универсальность и совместимость с телемедицинскими услугами. Распространению также способствует растущая осведомленность о здоровье слуха и увеличение распространенности потери слуха во всех возрастных группах. Цифровые слуховые аппараты также выигрывают от постоянных инноваций, таких как интеграция с приложениями для отслеживания физической активности и здоровья, что еще больше стимулирует их внедрение среди потребителей.

Ожидается, что в период с 2026 по 2033 год наиболее быстрый рост продаж традиционных слуховых аппаратов будет наблюдаться, особенно в развивающихся регионах, благодаря их более низкой стоимости, простоте использования и более простой технологии. Эти устройства привлекают потребителей, чувствительных к цене, которым требуется базовое усиление звука без расширенных функций подключения. Рост также поддерживается расширением программ охвата населения и государственными инициативами, направленными на повышение доступности услуг по уходу за слухом на развивающихся рынках. Кроме того, традиционные устройства требуют минимального обучения пользователей и совместимы с обычными батарейками, что делает их привлекательным решением для начинающих пользователей и пожилых людей.

- По типу продукции

В зависимости от типа продукции рынок сегментируется на заушные слуховые аппараты (BTE), внутриушные слуховые аппараты (RITE), внутриушные слуховые аппараты (ITE), полностью внутриушные слуховые аппараты (CIC) и внутриканальные слуховые аппараты (ITC). Сегмент BTE доминировал на рынке с долей 41,7% в 2025 году благодаря своей универсальности, высокой мощности усиления и пригодности для широкого спектра степеней потери слуха. Заушные устройства пользуются популярностью у аудиологов благодаря простоте установки, комфорту, возможности использования более емких батарей и дополнительных функций, таких как беспроводное подключение и направленные микрофоны. Сегмент также выигрывает от постоянного технологического прогресса, улучшающего эстетику, шумоподавление и интеграцию с приложениями для персонализированной настройки звука. Кроме того, заушные слуховые аппараты поддерживают подключение к смартфонам, что позволяет осуществлять дистанционную настройку и телемедицинскую поддержку. Потребители также ценят долговечность и надежность заушных устройств, особенно в случаях тяжелой потери слуха. Их адаптивность к различным возрастным группам и совместимость с различными функциями обработки звука еще больше укрепляют доминирование в этом сегменте.

Ожидается, что сегмент слуховых аппаратов заушного и внутриушного типа (RITE) продемонстрирует самый быстрый рост в прогнозируемый период, чему способствуют предпочтения потребителей в отношении незаметных и легких конструкций без ущерба для производительности. Аппараты RITE сочетают в себе преимущества заушных и внутриушных слуховых аппаратов, предлагая возможности подключения, расширенные функции и повышенный комфорт, что особенно привлекательно для технически подкованных пользователей, ищущих ненавязчивые решения для улучшения слуха. Распространение еще больше ускоряется благодаря растущей осведомленности о цифровых слуховых решениях и растущей доступности беспроводных и перезаряжаемых вариантов. Кроме того, аппараты RITE идеально подходят для активных пользователей благодаря своим компактным размерам и совместимости с устройствами потоковой передачи. Их растущая эстетическая привлекательность и возможность внедрения передовых функций, таких как оптимизация звука на основе искусственного интеллекта, также способствуют росту сегмента.

- По продукту

По типу продукции рынок сегментируется на устройства, имплантаты и аксессуары. В 2025 году сегмент устройств доминировал на рынке, занимая наибольшую долю выручки, поскольку он включает в себя широкий спектр слуховых аппаратов с расширенными цифровыми функциями, подходящими для большинства типов потери слуха. Устройства широко распространены благодаря своей универсальности, простоте настройки и интеграции с цифровыми платформами для персонализированного слухового восприятия. Сегмент также выигрывает от постоянных технологических инноваций, таких как оптимизация звука с помощью ИИ, дистанционная настройка аудиологом и управление со смартфона, что повышает предпочтения и удовлетворенность потребителей. Устройства также обладают высокой совместимостью с телеаудиологией и управлением через приложения, что повышает доступность для пользователей в городских и сельских районах. Кроме того, постоянное улучшение времени автономной работы и миниатюризация повышают удобство использования и уровень распространения. Широкая доступность аксессуаров, таких как зарядные устройства, беспроводные микрофоны и защитные чехлы, способствует развитию экосистемы, еще больше укрепляя сегмент устройств.

Ожидается, что сегмент имплантатов продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущее внедрение кохлеарных имплантатов для лечения тяжелой и глубокой потери слуха. Достижения в технологии имплантации, усовершенствованные хирургические методы и растущая осведомленность об имплантационных решениях ускоряют проникновение на рынок. Росту также способствуют расширение страхового покрытия и государственные инициативы, облегчающие доступ к кохлеарным имплантатам на развивающихся рынках. Кроме того, рост числа программ имплантации у детей и решений для реабилитации взрослых дополнительно стимулирует спрос. Сегмент выигрывает от непрерывных исследований и разработок в области дизайна имплантатов, стратегий кодирования звука и беспроводной связи. Доверие потребителей и улучшенные результаты в восприятии речи способствуют быстрому внедрению имплантируемых слуховых решений.

- По типу потери слуха

В зависимости от типа потери слуха рынок сегментируется на сенсоневральную, кондуктивную и другие. В 2025 году сегмент сенсоневральной потери слуха доминировал на рынке благодаря высокой распространенности среди взрослого населения и стареющего населения. Цифровые слуховые аппараты, разработанные для людей с сенсоневральной потерей слуха, обеспечивают улучшенное усиление, шумоподавление и четкость восприятия речи, что имеет решающее значение для эффективной реабилитации слуха. Аудиологи широко рекомендуют эти устройства благодаря их адаптивности к различным степеням нарушения слуха и совместимости с современными функциями подключения. Устройства для людей с сенсоневральной потерей слуха также поддерживают телеаудиологию и персонализацию через приложения, что повышает удобство для пользователей. Кроме того, растущая осведомленность о раннем вмешательстве и профилактической помощи при нарушениях слуха способствует их внедрению. Постоянные инновации в обработке звука с помощью искусственного интеллекта, специально разработанные для людей с сенсоневральной потерей слуха, еще больше укрепляют доминирование этого сегмента.

Ожидается, что сегмент кондуктивной тугоухости продемонстрирует самый быстрый рост в течение прогнозируемого периода, особенно благодаря расширению использования имплантируемых решений и костно-имплантируемых слуховых аппаратов. Повышение осведомленности о вариантах лечения и программах ранней диагностики способствует распространению таких устройств среди детей и взрослых с кондуктивной тугоухостью. Технологические достижения в создании легких и удобных устройств также поддерживают рост сегмента. Кроме того, государственные программы здравоохранения и страховые выплаты улучшают доступность. Удобство беспроводного подключения и интеграция со смартфонами еще больше повышают интерес потребителей. Устройства, ориентированные на детей, с регулируемым уровнем усиления, стимулируют распространение в этом растущем сегменте.

- По типу технологии

В зависимости от типа технологии рынок сегментируется на цифровые и аналоговые слуховые аппараты. Цифровой сегмент доминировал на рынке, занимая наибольшую долю выручки в 2025 году благодаря превосходной обработке звука, программируемым настройкам и интеграции с ИИ и мобильными приложениями. Цифровые слуховые аппараты обеспечивают точное усиление, адаптацию к окружающей среде и беспроводное подключение, предлагая индивидуальный подход к слуху, недоступный аналоговым устройствам. Доминирование дополнительно подкрепляется потребительским спросом на незаметные, перезаряжаемые и многофункциональные устройства. Цифровые слуховые аппараты также выигрывают от телеаудиологии, удаленного программирования и поддержки аудиолога в режиме реального времени, что повышает удовлетворенность пользователей. Кроме того, такие инновации, как направленные микрофоны и адаптивная фильтрация шума, повышают привлекательность цифровых решений. Интеграция с приложениями для здорового образа жизни и поддержания хорошего самочувствия еще больше отличает цифровые слуховые аппараты от традиционных аналоговых устройств.

Ожидается, что аналоговые слуховые аппараты продемонстрируют самый быстрый рост в период с 2026 по 2033 год, особенно на рынках с низким уровнем спроса, где приоритет отдается базовым функциям усиления звука. Эти устройства проще, требуют минимального обслуживания и являются доступным вариантом для пользователей, впервые использующих слуховые аппараты, особенно в сельских и малообеспеченных регионах. Низкая цена и простота в использовании делают их привлекательными для начинающих пользователей или пожилых людей, предпочитающих простые технологии. Аналоговые слуховые аппараты также менее зависимы от замены батареек и обновлений программного обеспечения, что повышает их надежность. Кроме того, информационно-просветительская работа и государственные программы в развивающихся регионах способствуют распространению базовых слуховых аппаратов. Доверие потребителей к простым аналоговым устройствам и их доступность на местном уровне поддерживают ожидаемый рост этого сегмента.

- По каналам сбыта

По каналам сбыта рынок сегментируется на розничные магазины, электронную коммерцию и другие. В 2025 году сегмент розничных магазинов доминировал на рынке, занимая наибольшую долю выручки, благодаря персонализированному обслуживанию, профессиональному подбору и поддержке аудиологов на месте, предлагаемым в физических магазинах. Потребители предпочитают розничные точки для первичных консультаций, проверки слуха и демонстраций, что повышает доверие и обеспечивает правильный выбор и настройку устройства. Кроме того, розничные каналы остаются критически важными для пользователей, впервые приобретающих устройство и нуждающихся в практическом руководстве и поддержке. Физические магазины также предлагают послепродажное обслуживание, ремонт и гарантийную поддержку, что повышает удовлетворенность клиентов. Возможность для аудиологов лично рассказывать пользователям о функциях устройства еще больше укрепляет доминирование розничной торговли. Более того, розничные сети обеспечивают широкую доступность в городских и полугородских регионах, способствуя распространению устройства.

Ожидается, что сегмент электронной коммерции продемонстрирует самый быстрый рост в прогнозируемый период, чему способствуют растущая доступность цифровых слуховых аппаратов в интернете, услуги телеаудиологии и удобство потребителей при совершении покупок дистанционно. Росту также способствуют возможности использования смартфонов для получения рекомендаций по выбору продукции, примерка на дому и гибкие варианты доставки, что делает его удобным для технически подкованных и молодых потребителей, стремящихся к беспроблемному доступу к передовым решениям в области слухопротезирования. Платформы электронной коммерции также позволяют осуществлять прямые продажи потребителям, снижая затраты и предлагая рекламные скидки. Интеграция с онлайн-консультациями аудиологов способствует правильной настройке и персонализации устройств. Сегмент выигрывает от растущего проникновения интернета и повышения доверия потребителей к онлайн-покупкам медицинских товаров. Кроме того, возможность приобретать аксессуары, батарейки и дополнительные устройства онлайн повышает привлекательность этого канала дистрибуции.

Региональный анализ рынка цифровых слуховых аппаратов

- Северная Америка доминировала на рынке цифровых слуховых аппаратов, занимая наибольшую долю выручки в 39,8% в 2025 году, чему способствовали высокие темпы внедрения, развитая инфраструктура здравоохранения и сильное присутствие ведущих игроков отрасли. В США наблюдается значительный рост внедрения цифровых слуховых аппаратов благодаря инновациям в области улучшения звука с помощью искусственного интеллекта и перезаряжаемым моделям.

- Потребители в регионе высоко ценят передовые технологии обработки звука, функции на основе искусственного интеллекта и бесшовную интеграцию со смартфонами, которые предлагают цифровые слуховые аппараты, повышая персонализацию, комфорт и возможности подключения.

- Широкое распространение цифровых слуховых аппаратов дополнительно поддерживается хорошо развитой инфраструктурой здравоохранения, высокими располагаемыми доходами и сильным присутствием ключевых игроков отрасли, что делает их предпочтительным решением как для медицинских, так и для повседневных нужд.

Анализ рынка цифровых слуховых аппаратов в США

В 2025 году рынок цифровых слуховых аппаратов в США занял наибольшую долю выручки в Северной Америке – 79%, что обусловлено растущей распространенностью потери слуха и повышением осведомленности о раннем вмешательстве. Потребители все чаще отдают приоритет передовым решениям для улучшения слуха с обработкой звука с помощью искусственного интеллекта, интеграцией со смартфонами и персонализированным усилением. Растущая популярность телемедицинских услуг, перезаряжаемых устройств и настроек, управляемых через приложения, еще больше стимулирует рынок. Кроме того, присутствие ключевых игроков отрасли, предлагающих инновационные высокотехнологичные слуховые аппараты, повышает доступность и доверие потребителей. Рынок также поддерживается высокими располагаемыми доходами и хорошо развитой инфраструктурой здравоохранения, что делает США крупным центром внедрения цифровых слуховых аппаратов.

Анализ европейского рынка цифровых слуховых аппаратов

Прогнозируется, что европейский рынок цифровых слуховых аппаратов будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет увеличения численности пожилого населения и государственных инициатив по укреплению здоровья слуха. Повышение осведомленности о проблемах потери слуха и внедрение передовых цифровых устройств способствуют росту рынка. Европейских потребителей привлекают удобство, незаметный дизайн и возможности подключения, предлагаемые современными слуховыми аппаратами. В регионе наблюдается значительный рост в сегментах бытового, клинического и вспомогательного использования, при этом цифровые слуховые аппараты включаются в программы здравоохранения и реабилитации. Акцент на качественных медицинских услугах и технологических инновациях дополнительно способствует расширению рынка.

Анализ рынка цифровых слуховых аппаратов в Великобритании

Ожидается, что рынок цифровых слуховых аппаратов в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая распространенность нарушений слуха и внедрение устройств с поддержкой искусственного интеллекта, совместимых со смартфонами. Кроме того, осведомленность потребителей о преимуществах ранней диагностики и вмешательства побуждает как отдельных лиц, так и медицинских работников внедрять цифровые решения. Развитая розничная торговля и электронная коммерция в Великобритании, а также государственные программы поддержки слухопротезирования, как ожидается, будут и дальше стимулировать рост рынка. Тенденция к использованию телемедицинских услуг и подбору слуховых аппаратов на дому еще больше способствует распространению этих технологий, особенно среди технически подкованных и пожилых пользователей.

Анализ рынка цифровых слуховых аппаратов в Германии

Ожидается, что рынок цифровых слуховых аппаратов в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют активные инновации в здравоохранении и растущая осведомленность о здоровье слуха. Развитая медицинская инфраструктура Германии и акцент на высококачественных медицинских решениях способствуют внедрению технологически совершенных слуховых аппаратов. Потребители все чаще отдают предпочтение устройствам с оптимизацией звука на основе искусственного интеллекта, возможностью подключения к сети и перезаряжаемыми батареями. Интеграция со смартфонами, телеаудиология и другие вспомогательные устройства также становятся все более распространенными. Спрос на решения, ориентированные на конфиденциальность и удобные для пользователя, соответствует местным ожиданиям, поддерживая дальнейший рост в жилых, клинических и коммерческих помещениях.

Анализ рынка цифровых слуховых аппаратов в Азиатско-Тихоокеанском регионе

Рынок цифровых слуховых аппаратов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 22% в прогнозируемый период с 2026 по 2033 год, чему способствуют старение населения, повышение осведомленности о здоровье слуха и расширение инфраструктуры здравоохранения в таких странах, как Китай, Япония и Индия. Растущее внедрение телемедицины и цифровых решений в здравоохранении в регионе стимулирует использование современных слуховых аппаратов. Кроме того, повышение доступности цифровых слуховых аппаратов благодаря местному производству и экономически эффективным каналам сбыта расширяет потребительскую базу. Государственные инициативы, направленные на укрепление здоровья пожилых людей и раннее вмешательство при проблемах со слухом, еще больше способствуют внедрению этих устройств в жилых, клинических и учреждениях для престарелых.

Анализ рынка цифровых слуховых аппаратов в Японии

Рынок цифровых слуховых аппаратов в Японии набирает обороты благодаря быстро стареющему населению страны, высокому уровню внедрения технологий и спросу на удобные, подключенные к сети решения для улучшения слуха. Японские потребители отдают приоритет передовым функциям, таким как обработка звука с использованием искусственного интеллекта, подключение к смартфону и перезаряжаемые устройства. Рынок поддерживается интеграцией слуховых аппаратов с услугами телеаудиологии и системами мониторинга состояния здоровья. Рост также обусловлен повышением осведомленности об управлении потерей слуха и проактивном уходе за слухом. Кроме того, растущее внедрение в жилых помещениях, клиниках и учреждениях по уходу за пожилыми людьми обеспечивает устойчивое расширение рынка.

Анализ рынка цифровых слуховых аппаратов в Индии

В 2025 году рынок цифровых слуховых аппаратов в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется ростом численности пожилого населения страны, урбанизацией и увеличением располагаемых доходов. Индия становится ключевым рынком для цифровых слуховых аппаратов, их использование расширяется в жилых, клинических и институциональных учреждениях. Государственные программы, направленные на обеспечение доступа к здравоохранению, а также местное производство и доступные по цене варианты устройств являются ключевыми факторами, стимулирующими рост рынка. Повышение осведомленности о здоровье слуха и доступность услуг телеаудиологии еще больше способствуют широкому распространению. Быстрое внедрение технологий среди среднего класса и технически подкованных потребителей повышает спрос на передовые, подключенные к сети слуховые решения.

Доля рынка цифровых слуховых аппаратов

В индустрии цифровых слуховых аппаратов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- GN Hearing A/S (Дания)

- Sonova AG (Швейцария)

- Cochlear Ltd. (Австралия)

- MED EL Медицинская электроника (Австрия)

- WS Audiology (Дания)

- Starkey Hear Technologies (США)

- Bernafon AG (Швейцария)

- Юнитрон (Канада)

- Компания Advanced Bionics LLC (США)

- AudioNova International BV (Нидерланды)

- Beltone Hearing Care, Inc. (США)

- Интертон А/С (Дания)

- Danavox Hearing A/S (Дания)

- Jabra Enhance (Дания)

- Audio Service GmbH (Германия)

- Rexton Hearing Technologies, Inc. (США)

- Audibene GmbH (Германия)

- A&M Hearing (Бразилия)

- HearUSA, Inc. (США)

- ShootBox, LLC (США)

Какие последние тенденции наблюдаются на мировом рынке цифровых слуховых аппаратов?

- В октябре 2025 года компания Oticon представила Oticon Zeal™ — революционную новую категорию полностью внутриушных слуховых аппаратов, работающих на основе передовой технологии искусственного интеллекта BrainHearing™, предлагающих настройку в тот же день, подключение к цифровым экосистемам и незаметную, но мощную обработку звука. Этот запуск расширил портфолио Oticon, предложив новый форм-фактор, сочетающий в себе незаметность и полную функциональность.

- В июне 2025 года компания Cochlear выпустила интеллектуальную кохлеарную имплантационную систему Nucleus® Nexa™ — первую в мире интеллектуальную платформу для имплантации слуховых аппаратов с расширенными возможностями беспроводной связи и упрощенным клиническим программированием, что стало важной вехой в развитии имплантируемых слуховых технологий. Одобрение и внедрение Nexa представляют собой значительное расширение клинических решений для улучшения слуха следующего поколения.

- В марте 2025 года компании Cochlear и GN расширили свое партнерство в области исследований и разработок в рамках альянса Smart Hearing Alliance, чтобы ускорить разработку интегрированных решений для улучшения слуха, сосредоточившись на искусственном интеллекте, глубоких нейронных сетях и улучшенной связи между кохлеарными имплантами и слуховыми аппаратами. Расширенное сотрудничество направлено на улучшение пользовательского опыта в бимодальном режиме и обеспечение связи с потребительскими устройствами через единое приложение.

- В феврале 2025 года компания GN представила свою самую интеллектуальную на сегодняшний день линейку слуховых аппаратов, включая выпуск ReSound Vivia — самого маленького в мире слухового аппарата с искусственным интеллектом, оснащенного глубокой нейронной обработкой звука для повышения четкости речи и возможностью подключения по Bluetooth LE Audio. Это революционное устройство сочетает в себе передовой искусственный интеллект с превосходным шумоподавлением и комфортом в течение всего дня, а также поддерживает трансляцию звука Auracast для общественных мест.

- В августе 2024 года компания Sonova анонсировала две новые платформы для слуховых аппаратов, включая Phonak Audéo Sphere Infinio с искусственным интеллектом в реальном времени, который значительно улучшает понимание речи в шумной обстановке, подчеркивая значительный технологический прорыв в вычислительной мощности и возможностях подключения слуховых аппаратов. Этот запуск был назван крупнейшим в истории компании и установил новые стандарты в области качества звука, основанного на искусственном интеллекте.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.