Global Digital Inverter Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.88 Billion

USD

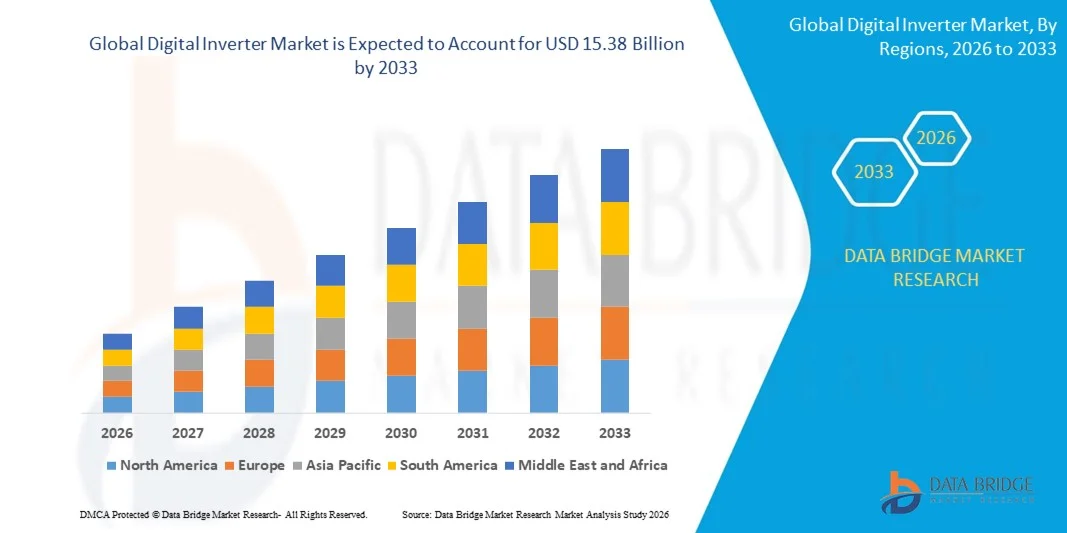

15.38 Billion

2025

2033

USD

8.88 Billion

USD

15.38 Billion

2025

2033

| 2026 –2033 | |

| USD 8.88 Billion | |

| USD 15.38 Billion | |

| % | |

|

Глобальная сегментация рынка цифровых инверторов по типу (центральный инвертор, струнный инвертор и микроинвертор), применению (коммунальные предприятия, коммерческий и жилой секторы), источнику питания (аккумуляторный инвертор и солнечный инвертор) — отраслевые тенденции и прогноз до 2033 года.

Каков объем и темпы роста мирового рынка цифровых инверторов?

- Объем мирового рынка цифровых инверторов в 2025 году оценивался в 8,88 млрд долларов США и, как ожидается, достигнет 15,38 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,10% в течение прогнозируемого периода.

- Быстрое развитие технологий в области энергопотребления является важнейшим фактором, ускоряющим рост рынка, а также растущая потребность в долговечности продукции, увеличение ограничений традиционных изделий, таких как раздражающие шумы, резкий запуск и другие, растущий спрос со стороны коммерческого и промышленного секторов, значительный приток капитала в сектор возобновляемой энергетики, а также повышение надежности и безопасности, увеличение производительности и экономической эффективности являются основными факторами, способствующими развитию рынка цифровых инверторов.

Основные выводы по рынку цифровых инверторов?

- Ускоряющийся технологический прогресс и модернизация рынка, рост научно-исследовательских и опытно-конструкторских работ, а также растущий спрос со стороны развивающихся рынков создадут новые возможности для рынка цифровых инверторов.

- Однако растущая неосведомленность о таком превосходном продукте из-за его меньшей доступности на рынке также негативно влияет на продажи, что является одним из важнейших факторов, сдерживающих рост рынка, и будет способствовать дальнейшему развитию рынка цифровых инверторов.

- Северная Америка доминировала на рынке цифровых инверторов, занимая, по оценкам, 42,25% выручки в 2025 году. Это стало возможным благодаря широкому внедрению передовой силовой электроники, быстрому расширению проектов в области возобновляемой энергетики и высокой распространенности инверторов с цифровым управлением в США и Канаде.

- По прогнозам, в период с 2026 по 2033 год Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 8,69%, чему будут способствовать быстрое расширение мощностей возобновляемой энергетики, крупномасштабное производство солнечных батарей и растущая электрификация в Китае, Индии, Японии, Южной Корее и Юго-Восточной Азии.

- Сегмент решений доминировал на рынке, занимая 68,4% выручки в 2025 году, что было обусловлено растущим спросом на стойки высокой плотности, конструкции с оптимизированной кабельной разводкой, конструкции, не требующие инструментов, блоки распределения питания и монтажные принадлежности, необходимые для современных центров обработки данных.

Обзор отчета и сегментация рынка цифровых инверторов

|

Атрибуты |

Ключевые тенденции рынка цифровых инверторов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

В чём заключается ключевая тенденция на рынке цифровых инверторов?

Быстрый переход к интеллектуальным, компактным и управляемым цифровым способом инверторным системам.

- На рынке цифровых инверторов наблюдается активный сдвиг в сторону компактных, легких и управляемых цифровым способом инверторных систем, предназначенных для возобновляемой энергетики, зарядки электромобилей, промышленной автоматизации и интеллектуальных бытовых приборов.

- Производители все чаще интегрируют высокоскоростные цифровые сигнальные процессоры (DSP), микроконтроллеры и системы мониторинга с поддержкой IoT для обеспечения точного управления энергопотреблением, повышения эффективности и оптимизации производительности в режиме реального времени.

- Растущий спрос на компактные, энергоэффективные и управляемые программным обеспечением решения для преобразования энергии ускоряет их внедрение в жилом, коммерческом и промышленном секторах.

- Например, такие компании, как Schneider Electric, SUNGROW, Advanced Energy Industries и KOSTAL, представили интеллектуальные цифровые инверторы с дистанционным мониторингом, адаптивными алгоритмами управления и функциями поддержки сети.

- Усиление внимания к быстрому переключению, низкому уровню гармонических искажений и улучшенному качеству электроэнергии стимулирует переход к цифровым оптимизированным архитектурам инверторов.

- По мере того как энергетические системы становятся все более интеллектуальными и взаимосвязанными, цифровые инверторы становятся ключевой технологией для эффективного преобразования энергии и интеллектуального управления энергоснабжением.

Каковы основные факторы, определяющие рынок цифровых инверторов?

- Растущий спрос на энергоэффективные решения для преобразования энергии в солнечных фотоэлектрических системах, электромобилях, промышленном оборудовании и бытовой электронике является значительным стимулом для роста рынка.

- Например, в 2024–2025 годах ведущие производители модернизировали свои портфели цифровых инверторов, внедрив более высокие частоты переключения, усовершенствованное программное обеспечение управления и улучшенное управление тепловым режимом.

- Быстрое внедрение возобновляемых источников энергии, электромобильности, центров обработки данных и интеллектуальных энергосетей в США, Европе и Азиатско-Тихоокеанском регионе способствует развертыванию современных цифровых инверторов.

- Непрерывный прогресс в полупроводниковых технологиях, включая устройства на основе SiC и GaN, повышает эффективность инверторов, плотность мощности и надежность.

- Расширение использования систем управления на основе искусственного интеллекта, прогнозирующего технического обслуживания и диагностики в реальном времени еще больше усиливает спрос на интеллектуальные цифровые инверторные решения.

- Ожидается, что рынок цифровых инверторов, поддерживаемый растущими инвестициями в инфраструктуру чистой энергетики, электрификацию и исследования и разработки в области силовой электроники, продемонстрирует устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка цифровых инверторов?

- Высокие первоначальные затраты, связанные с использованием современных цифровых компонентов управления, широкозонных полупроводников и сложной интеграцией программного обеспечения, ограничивают внедрение этих технологий среди пользователей, чувствительных к стоимости.

- Например, в 2024–2025 годах нестабильность цен на полупроводники и ограничения в цепочке поставок привели к увеличению производственных затрат для ряда производителей инверторов.

- Сложность проектирования цифровых систем управления, разработки встроенного программного обеспечения и системной интеграции повышает зависимость от квалифицированных инженеров и специализированных знаний.

- Ограниченная осведомленность на развивающихся рынках о долгосрочной эффективности и преимуществах цифровых инверторов в течение всего срока службы замедляет их внедрение.

- Конкуренция со стороны традиционных аналоговых инверторов и недорогих альтернатив создает ценовое давление и замедляет внедрение новых технологий.

- Для преодоления этих проблем производители сосредотачиваются на оптимизации затрат, модульных конструкциях, упрощенных программных платформах и расширении программ обучения, чтобы ускорить глобальное внедрение цифровых инверторов.

Как сегментируется рынок цифровых инверторов?

Рынок сегментирован по типу, применению и источнику питания .

- По типу

По типу рынок цифровых инверторов сегментируется на центральные инверторы, струнные инверторы и микроинверторы. Сегмент струнных инверторов доминировал на рынке с предполагаемой долей в 46,5% в 2025 году благодаря их широкому распространению в жилых, коммерческих и малых и средних солнечных электростанциях. Струнные инверторы предлагают большую гибкость проектирования, более простую установку, более низкие первоначальные затраты и улучшенную выработку энергии по сравнению с центральными инверторами, что делает их предпочтительным выбором в распределенных энергетических системах. Их совместимость с цифровым мониторингом, удаленной диагностикой и интеграцией в интеллектуальные сети дополнительно способствует их широкому распространению.

Ожидается, что сегмент микроинверторов будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущий спрос на оптимизацию энергопотребления на уровне модулей, повышение надежности системы и улучшение производительности в условиях затененных или сложных крышных установок. Растущее внедрение бытовых солнечных систем и интеллектуальных энергетических решений ускоряет развертывание микроинверторов по всему миру.

- По заявлению

В зависимости от области применения рынок цифровых инверторов сегментирован на коммунальный, коммерческий и жилой секторы. Сегмент коммунального сектора доминировал на рынке с долей 41,8% в 2025 году, чему способствовали крупные солнечные электростанции, проекты модернизации сетей и растущие инвестиции в инфраструктуру возобновляемой энергетики. Для крупномасштабных проектов требуются мощные инверторы с цифровым управлением, способные синхронизироваться с сетью, регулировать напряжение и оптимизировать работу в режиме реального времени, что обуславливает высокий спрос.

Прогнозируется, что сегмент жилых домов продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствуют увеличение количества установок солнечных батарей на крышах, рост цен на электроэнергию, государственные субсидии и растущая осведомленность потребителей о решениях в области чистой энергии. Достижения в области компактных цифровых инверторов, интеллектуальных приложений для мониторинга и интеграции батарей еще больше способствуют внедрению таких решений среди бытовых потребителей.

- Источник питания

В зависимости от источника питания рынок цифровых инверторов сегментируется на аккумуляторные инверторы и солнечные инверторы. Сегмент солнечных инверторов занимал наибольшую долю рынка в 63,2% в 2025 году, что обусловлено быстрым расширением установок солнечных фотоэлектрических систем в жилых, коммерческих и промышленных проектах. Цифровые солнечные инверторы играют решающую роль в эффективном преобразовании постоянного тока в переменный, обеспечении соответствия требованиям электросети и управлении энергией в режиме реального времени, что делает их важными компонентами современных солнечных систем.

Ожидается, что сегмент инверторов для батарей будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущее внедрение систем хранения энергии, инфраструктуры зарядки электромобилей и решений для резервного электропитания. Усиление внимания к энергетической независимости, устойчивости энергосистемы и гибридным системам, сочетающим солнечную энергию и системы хранения, ускоряет спрос на передовые цифровые инверторы для батарей.

Какой регион занимает наибольшую долю рынка цифровых инверторов?

- Северная Америка доминировала на рынке цифровых инверторов, занимая, по оценкам, 42,25% выручки в 2025 году, что обусловлено активным внедрением передовой силовой электроники, быстрым расширением проектов в области возобновляемой энергетики и высокой степенью распространения инверторов с цифровым управлением в США и Канаде. Широкое внедрение солнечных фотоэлектрических систем, решений для хранения энергии, инфраструктуры зарядки электромобилей и интеллектуальных сетей продолжает стимулировать спрос на высокоэффективные цифровые инверторы в жилых, коммерческих и промышленных электроэнергетических объектах.

- Ведущие производители в Северной Америке сосредоточены на высокоэффективных конструкциях, управлении энергопотреблением с использованием искусственного интеллекта, мониторинге в реальном времени и функциях поддержки энергосистем, укрепляя технологическое лидерство региона. Постоянные инвестиции в чистую энергетику, модернизацию энергосетей и системы хранения энергии дополнительно способствуют долгосрочному росту рынка.

- Надежная нормативно-правовая поддержка, высокий уровень инженерной экспертизы и развитая экосистема возобновляемой энергетики еще больше укрепляют доминирующее положение Северной Америки на рынке.

Анализ рынка цифровых инверторов в США

США являются крупнейшим поставщиком солнечной энергии в Северной Америке, чему способствуют масштабные солнечные электростанции, быстрое внедрение систем хранения энергии на основе аккумуляторов и значительные государственные стимулы для развития возобновляемой энергетики. Растущее внедрение солнечных батарей на крышах жилых домов, коммерческих микросетей и крупных солнечных электростанций ускоряет спрос на передовые цифровые инверторы с интеллектуальным мониторингом и возможностью взаимодействия с сетью. Наличие ведущих производителей инверторов и значительные инвестиции в НИОКР еще больше способствуют расширению рынка.

Анализ рынка цифровых инверторов в Канаде

Канада вносит значительный вклад в региональный рост, чему способствуют растущие проекты в области солнечной и ветровой энергетики, инициативы по модернизации энергосетей и все более широкое внедрение энергоэффективных решений в энергетике. Благоприятная государственная политика, расширение целевых показателей в области чистой энергии и растущие инвестиции в интеллектуальную инфраструктуру способствуют внедрению цифровых инверторов по всей стране.

Рынок цифровых инверторов в Азиатско-Тихоокеанском регионе

По прогнозам, в Азиатско-Тихоокеанском регионе будет наблюдаться самый быстрый среднегодовой темп роста (CAGR) в размере 8,69% в период с 2026 по 2033 год, чему способствуют быстрое расширение мощностей возобновляемой энергетики, крупномасштабное производство солнечных батарей и растущая электрификация в Китае, Индии, Японии, Южной Корее и Юго-Восточной Азии. Рост инвестиций в интеллектуальные сети, инфраструктуру для электромобилей и распределенные энергетические системы значительно увеличивает спрос на экономичные и высокопроизводительные цифровые инверторы.

Анализ рынка цифровых инверторов в Китае

Китай лидирует на рынке Азиатско-Тихоокеанского региона благодаря масштабным установкам солнечной энергетики и систем хранения энергии, мощным внутренним производственным мощностям и государственной поддержке возобновляемых источников энергии. Большие объемы производства и конкурентоспособные цены ускоряют внедрение как на внутреннем, так и на экспортном рынках.

Анализ рынка цифровых инверторов в Японии

Япония демонстрирует устойчивый рост, поддерживаемый передовой силовой электроникой, акцентом на энергоэффективность и модернизацией сетевой инфраструктуры. Спрос на надежные и высококачественные цифровые инверторы обусловлен развитием солнечной энергетики в жилых домах, интеграцией систем хранения энергии и интеллектуальными системами управления энергопотреблением.

Анализ рынка цифровых инверторов в Индии

Индия становится быстрорастущим рынком, чему способствуют амбициозные цели в области солнечной энергетики, быстрое внедрение солнечных батарей на крышах и государственные программы развития возобновляемой энергетики. Увеличение использования гибридных систем, сочетающих солнечную энергию и накопители, ускоряет рост спроса на цифровые инверторы.

Анализ рынка цифровых инверторов в Южной Корее

Вклад Южной Кореи особенно значителен благодаря значительным инвестициям в интеллектуальные энергосети, системы хранения энергии и инфраструктуру для электромобилей. Передовые производственные возможности и ориентация на высокоэффективную силовую электронику способствуют устойчивому росту рынка цифровых инверторов.

Какие компании занимают лидирующие позиции на рынке цифровых инверторов?

В отрасли цифровых инверторов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Schneider Electric (Франция)

- KOSTAL Solar Electric GmbH (Германия)

- SUNGROW (Китай)

- Перевозчик (США)

- Advanced Energy Industries, Inc. (США)

- Cognito Quam Electrotechnologies Ltd. (Индия)

- Protonix Fortuner India Private Limited (Индия)

- Lzen Electronics India Pvt. Ltd. (Индия)

- Компания Instant Power Engineering (Индия)

- Индийская энергетическая система (Индия)

- Solarstate Technologies (Индия)

- М/С Шерин Энтерпрайзис (Индия)

- Win Min E Power Systems (Индия)

- Purevolt Products Private Limited (Индия)

- Система Power Consilium (Индия)

- Narson Enterprises (Индия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.