Global Digital Mobile X Ray Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.64 Billion

USD

7.14 Billion

2025

2033

USD

3.64 Billion

USD

7.14 Billion

2025

2033

| 2026 –2033 | |

| USD 3.64 Billion | |

| USD 7.14 Billion | |

| % | |

|

Глобальный сегмент рынка цифровых мобильных рентгеновских устройств по продуктам (мобильное рентгеновское и ручное рентгеновское устройство), технологиям (компьютерная рентгенография и прямая рентгенография), приложениям (ортопедическая визуализация, визуализация грудной клетки, стоматологическая визуализация и другие), конечному пользователю (больница, радиологические центры, амбулаторные клиники и другие конечные пользователи) - отраслевые тенденции и прогноз до 2033 года

Рынок цифровых мобильных рентгеновских устройствОбзор

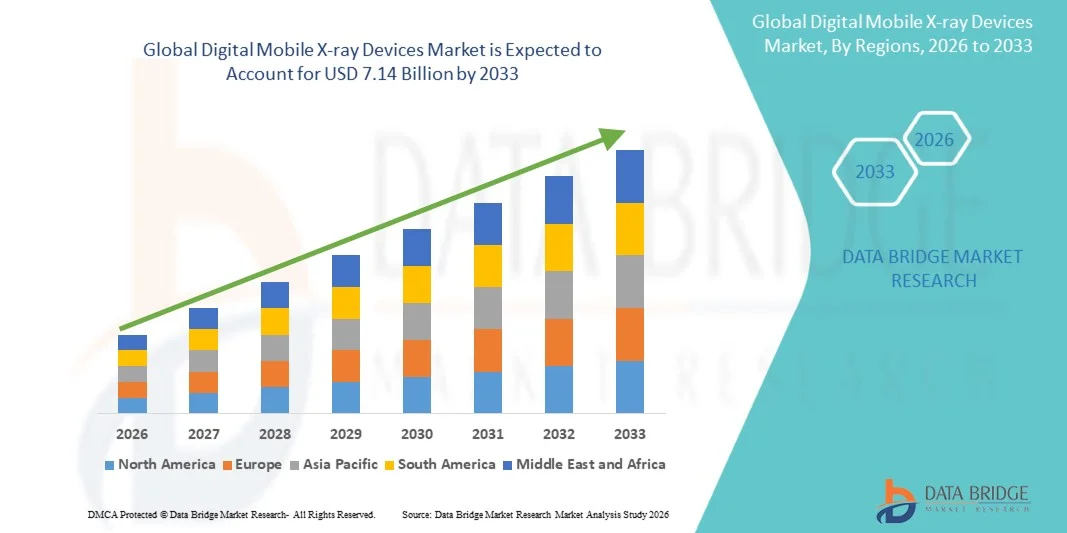

Рынок цифровых мобильных рентгеновских устройств оценили3,64 млрд долларов в 2025 годуи, по прогнозам, достигнет7,14 млрд долларов к 2033 годуРастущий в aCAGR 8,80% с 2026 по 2033 годЭтоРынок цифровых мобильных рентгеновских устройствВ настоящее время наблюдается устойчивый рост, обусловленный растущим спросом на диагностическую визуализацию, увеличением распространенности хронических заболеваний и случаев травматизма, а также постоянными достижениями в области цифровых технологий рентгенографии. Растущее внедрение мобильных решений в области здравоохранения, расширение инфраструктуры больниц и потребность в быстром отображении прикроватных изображений еще больше способствуют расширению рынка как в развитых, так и в развивающихся странах.

Растущее бремя респираторных заболеваний, сердечно-сосудистых заболеваний, ортопедических травм и инфекционных заболеваний в сочетании с растущим спросом на портативное диагностическое оборудование побуждает поставщиков медицинских услуг внедрять передовые цифровые мобильные рентгеновские устройства. Эти системы обеспечивают быструю и качественную визуализацию у постели пациента, снижая риски транспортировки пациентов и повышая эффективность рабочего процесса в больницах, отделениях неотложной помощи, отделениях интенсивной терапии и учреждениях длительного ухода. Компактные конструкции, технологии беспроводных детекторов, обработка изображений с помощью искусственного интеллекта и улучшенная производительность батареи все чаще заменяют традиционные системы рентгенографии во многих медицинских учреждениях, предлагая экономически эффективные, гибкие и эффективные диагностические решения.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке цифровых мобильных рентгеновских устройств с самой большой долей дохода в 37,68% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением портативных технологий визуализации, сильными структурами возмещения и растущим спросом на диагностику в больницах и учреждениях неотложной помощи.

- Сегмент Mobile X-Ray доминировал на рынке с долей 72,48% в 2025 году из-за его широкого использования в больницах, отделениях интенсивной терапии, отделениях неотложной помощи, травматологических центрах и учреждениях долгосрочного ухода.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,1% с 2026 по 2033 год, чему способствуют расширение инфраструктуры здравоохранения, рост расходов на здравоохранение, увеличение объемов пациентов и растущее внедрение цифровых диагностических технологий в Китае, Индии и Японии.

- Сегмент рентгеновских устройств Hand-Held, по прогнозам, зафиксирует самый быстрый CAGR в 8,6% в течение прогнозируемого периода, что отражает растущий спрос на компактные портативные системы визуализации в стоматологической помощи, домашнем здравоохранении, военной медицине и удаленных медицинских учреждениях.

- Сегмент прямой рентгенографии доминировал в технологической категории с долей дохода 69,84% в 2025 году, чему способствовало высокое качество изображения, более быстрое получение изображения, снижение радиационного облучения и растущее внедрение цифровых рабочих процессов в области здравоохранения.

- Сегмент визуализации грудной клетки составил 38,92% рынка в 2025 году, что обусловлено ростом распространенности респираторных заболеваний, растущим спросом на диагностику заболеваний легких и широким использованием мобильных рентгеновских систем в чрезвычайных и критических ситуациях.

- Сегмент госпиталя доминировал в категории конечных пользователей с долей 58,47% в 2025 году из-за высокого уровня госпитализации пациентов, увеличения использования прикроватной визуализации, роста инвестиций в передовое радиологическое оборудование и расширения услуг неотложной и интенсивной терапии во всем мире.

- Ожидается, что сегмент амбулаторных клиник будет самой быстрорастущей категорией конечных пользователей, регистрируя CAGR в 8,3% с 2026 по 2033 год, что обусловлено растущим сдвигом в сторону децентрализованной доставки медицинских услуг, растущим спросом на быструю диагностику и растущим внедрением экономически эффективных портативных решений для визуализации в амбулаторных условиях.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 3,64 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 7,14 млрд долларов США

- Прогноз CAGR (2026–2033): 8,80%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок цифровых мобильных рентгеновских устройствСегментация

|

Атрибуты |

Ключ к цифровым мобильным рентгеновским устройствамОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

•Ключевые игроки рынка |

GE HealthCare (США) Siemens Healthineers AG (Германия) Koninklijke Philips N.V. (Нидерланды) Canon Medical Systems Corporation (Япония) FUJIFILM Holdings Corporation (Япония) Carestream Health (США) Корпорация Shimadzu (Япония) Agfa-Gevaert Group (Бельгия) Hologic, Inc. (США) Mindray Medical International Limited (Китай) Samsung Medison Co., Ltd. (Южная Корея) Hitachi Ltd. (Япония) Konica Minolta, Inc. (Япония) Planmed Oy (Финляндия) OR Technology GmbH (Германия) United Imaging Healthcare Co., Ltd. (Китай) DMS Imaging (Франция) Sedecal S.A. (Испания) MinXray, Inc. (США) Source-Ray, Inc. (США) Dragonfly Imaging (США) Ka Imaging Inc. (Канада) Allengers Medical Systems Limited (Индия) Trivitron Healthcare (Индия) BPL Medical Technologies (Индия) |

|

Рыночные возможности |

· Расширение услуг Point-of-Care и Bedside Imaging • Расширение внедрения мобильных систем радиографии с поддержкой ИИ Рост инвестиций в инфраструктуру здравоохранения на развивающихся рынках |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Рыночные тренды цифровых мобильных рентгеновских устройств

Тенденция: Растущее принятие точечных и портативных диагностических изображений

Рынок цифровых мобильных рентгеновских устройств переживает сильный сдвиг в сторону визуализации и переносных диагностических решений в больницах, отделениях неотложной помощи, отделениях интенсивной терапии и домашних медицинских учреждениях. Поставщики медицинских услуг все чаще внедряют цифровые мобильные рентгеновские системы для быстрой визуализации постели, снижения рисков транспортировки пациентов и повышения эффективности рабочего процесса. Беспроводные детекторы, легкие конструкции и программное обеспечение для визуализации с улучшенным AI улучшают качество изображения и операционную гибкость. Тенденция получила значительный импульс во время и после пандемии COVID-19, когда мобильные рентгеновские системы стали необходимыми для визуализации грудной клетки и инфекционного контроля. По данным Всемирной организации здравоохранения (ВОЗ), респираторные заболевания остаются одной из ведущих причин заболеваемости во всем мире, поддерживая устойчивый спрос на портативные рентгенографические решения. Растущее внимание к децентрализованной доставке медицинских услуг и быстрой диагностике продолжает ускорять внедрение во всем мире.

Динамика рынка цифровых мобильных рентгеновских устройств

Ключевой фактор рынка: растущий спрос на точечную диагностику и растущее бремя хронических заболеваний

Растущая распространенность хронических заболеваний, респираторных расстройств, сердечно-сосудистых заболеваний, ортопедических травм и случаев травм является основным фактором для рынка цифровых мобильных рентгеновских устройств. Мобильные рентгеновские системы позволяют быстро диагностировать изображение у постели пациента, помогая клиницистам принимать своевременные решения о лечении, уменьшая задержки, связанные с передачей пациента. По данным Всемирной организации здравоохранения, на неинфекционные заболевания приходится около 74% смертей в мире ежегодно, что подчеркивает необходимость доступных диагностических решений для визуализации. Кроме того, рост числа госпитализаций, увеличение числа гериатрических групп населения и расширение инфраструктуры критической помощи поддерживают спрос на мобильные системы рентгенографии. Растущее внедрение технологии прямой рентгенографии, обработки изображений с помощью искусственного интеллекта и беспроводных цифровых детекторов еще больше повышает диагностическую эффективность и ускоряет рост рынка.

Ключевые ограничения / проблемы: высокие затраты на оборудование и ограниченный доступ к ограниченным ресурсам

Существенной проблемой на рынке цифровых мобильных рентгеновских устройств является высокая стоимость приобретения и обслуживания, связанная с передовыми системами цифровой рентгенографии. Современные мобильные рентгеновские устройства включают в себя беспроводные плоскопанельные детекторы, передовое программное обеспечение для обработки изображений, системы мобильности с батарейным питанием и диагностические инструменты с поддержкой ИИ, что приводит к значительным требованиям к капиталовложениям. Меньшие больницы, амбулаторные учреждения и поставщики медицинских услуг в странах с низким и средним уровнем дохода часто сталкиваются с бюджетными ограничениями, которые ограничивают усыновление. Кроме того, регулярное техническое обслуживание оборудования, затраты на замену детекторов, требования к обучению персонала и соблюдение правил радиационной безопасности увеличивают общую стоимость владения. Неравенство в инфраструктуре здравоохранения и нехватка квалифицированных специалистов в области радиологии в развивающихся регионах еще больше ограничивают широкое использование передовых технологий мобильной визуализации.

Ключевые возможности рынка: интеграция искусственного интеллекта и облачных платформ визуализации

Интеграция искусственного интеллекта в цифровые мобильные рентгеновские устройства представляет собой значительную рыночную возможность. Решения для визуализации на основе ИИ могут помочь медицинским работникам, автоматически обнаруживая аномалии, такие как пневмония, узелки легких, переломы и другие критические состояния, повышая точность диагностики и сокращая время интерпретации. Например, несколько ведущих производителей изображений представили инструменты для анализа рентгеновского излучения грудной клетки с поддержкой ИИ, которые поддерживают быструю сортировку и принятие клинических решений. Платформы облачного управления изображениями также обеспечивают удаленный обмен изображениями, телерадиологические услуги и совместную диагностику в сетях здравоохранения. Ожидается, что растущее внедрение цифровой инфраструктуры здравоохранения, расширение телемедицинских услуг и увеличение инвестиций в технологии умных больниц в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке создадут значительные возможности роста для производителей цифровых мобильных рентгеновских устройств в течение прогнозируемого периода.

Рынок цифровых мобильных рентгеновских устройств

Рынок цифровых мобильных рентгеновских устройств сегментирован на основе продуктов, технологий, приложений и конечных пользователей.

- По продукту

На основе продукта рынок цифровых мобильных рентгеновских устройств сегментирован на мобильные рентгеновские и ручные рентгеновские устройства. Сегмент Mobile X-Ray доминировал на рынке с долей 72,48% в 2025 году из-за его широкого использования в больницах, отделениях интенсивной терапии, отделениях неотложной помощи, травматологических центрах и учреждениях долгосрочного ухода. Мобильные рентгеновские системы обеспечивают быструю визуализацию постели, снижая требования к транспортировке пациентов и повышая эффективность рабочего процесса в критических условиях ухода. Растущий спрос на диагностику в пунктах оказания медицинской помощи, растущее число госпитализаций и растущая распространенность респираторных и ортопедических расстройств поддерживают рост сегмента. Эти системы предлагают превосходные возможности визуализации, большие размеры детекторов, улучшенное качество изображения и более широкие клинические применения по сравнению с портативными устройствами. Медицинские работники все чаще предпочитают мобильные рентгеновские аппараты для экстренной визуализации и протоколов инфекционного контроля. Технологические достижения, такие как беспроводные детекторы, обработка изображений с помощью ИИ и мобильность с батарейным питанием, еще больше усиливают внедрение. Кроме того, значительные инвестиции в модернизацию инфраструктуры больниц и системы цифровой рентгенографии продолжают укреплять доминирование сегмента мобильных рентгеновских лучей во всем мире.

Сегмент рентгеновских устройств Hand-Held, по прогнозам, будет регистрировать самый быстрый CAGR в 8,5% с 2026 по 2033 год, что обусловлено растущим спросом на портативные и очень гибкие решения для визуализации. Эти компактные устройства набирают популярность в стоматологической визуализации, полевых медицинских услугах, военных операциях здравоохранения, спортивной медицине и домашних медицинских приложениях. Их легкий дизайн и простота транспортировки позволяют получать изображения в отдаленных и недостаточно обслуживаемых районах, где традиционная радиологическая инфраструктура ограничена. Технологические улучшения в чувствительности детекторов, качестве изображения и уменьшении дозы облучения способствуют более широкому внедрению. Растущий спрос на быструю диагностику в амбулаторных условиях и амбулаторных учреждениях также способствует расширению рынка. Кроме того, ожидается, что рост инвестиций в здравоохранение в странах с развивающейся экономикой и увеличение внимания к децентрализованной доставке медицинских услуг ускорят рост портативных рентгеновских устройств в течение прогнозируемого периода.

- По технологии

На основе технологии рынок цифровых мобильных рентгеновских устройств сегментирован на компьютерную рентгенографию (CR) и прямую радиографию (DR). Сегмент Direct Radiography доминировал на рынке с долей 67,35% в 2025 году благодаря превосходному качеству изображения, более быстрому получению изображения, более низкому времени проверки и повышению эффективности рабочего процесса. Системы DR устраняют необходимость обработки кассет изображений, обеспечивая немедленную доступность изображения и более быстрое принятие клинических решений. Больницы и отделения радиологии все чаще используют технологию DR для повышения производительности и пропускной способности пациентов. Технология также поддерживает более низкое радиационное воздействие при сохранении высокой точности диагностики. Растущая интеграция с программным обеспечением для обработки изображений на основе ИИ и облачными системами управления изображениями еще больше повышает ценность систем DR. Кроме того, растущий спрос на визуализацию в режиме реального времени в условиях неотложной и критической помощи продолжает укреплять лидерство сегмента во всем мире.

Ожидается, что сегмент прямой рентгенографии будет наблюдать самый быстрый CAGR в 8,3% с 2026 по 2033 год, что обусловлено продолжающейся заменой устаревших компьютерных систем рентгенографии. Медицинские учреждения все чаще инвестируют в передовые платформы DR из-за их операционной эффективности и долгосрочных затрат. Растущее внедрение беспроводных плоскопанельных детекторов, диагностики с помощью ИИ и интеллектуальных рабочих процессов визуализации поддерживает расширение сегмента. Растущая потребность в быстрой диагностике и улучшении результатов лечения пациентов побуждает поставщиков медицинских услуг перейти на технологию DR. Ожидается, что расширение инициатив по оцифровке здравоохранения и увеличение инвестиций в инфраструктуру умных больниц еще больше ускорит рост в течение прогнозируемого периода.

- С помощью приложения

На основе применения рынок цифровых мобильных рентгеновских устройств сегментирован на ортопедическую визуализацию, визуализацию грудной клетки, стоматологическую визуализацию и другие. Сегмент Chest Imaging доминировал на рынке с долей 39,86% в 2025 году из-за высокой распространенности респираторных заболеваний, сердечно-сосудистых заболеваний, пневмонии и требований к мониторингу критической помощи. Мобильные рентгеновские снимки грудной клетки остаются одной из наиболее часто выполняемых диагностических процедур визуализации в больницах и отделениях интенсивной терапии. Растущее бремя хронических респираторных заболеваний и растущая потребность в визуализации у постели стимулируют спрос. После пандемии COVID-19 медицинские работники значительно расширили использование мобильной визуализации грудной клетки для улучшения инфекционного контроля и лечения пациентов. Достижения в области цифровой рентгенографии, программного обеспечения для улучшения изображения и инструментов обнаружения аномалий грудной клетки на основе ИИ еще больше усиливают рост сегмента. Растущее внедрение портативных изображений в условиях неотложной и критической помощи продолжает поддерживать лидерство на рынке.

Сегмент ортопедической визуализации, как ожидается, зарегистрирует самый быстрый CAGR в 8,2% с 2026 по 2033 год, что обусловлено увеличением числа переломов, нарушений опорно-двигательного аппарата, спортивных травм и возрастных заболеваний костей. Растущие гериатрические популяции и растущий спрос на ортопедические операции создают значительный спрос на портативные решения для визуализации. Мобильные рентгеновские системы позволяют проводить быструю диагностику и послеоперационный мониторинг без перемещения пациентов между отделениями. Медицинские работники все чаще используют цифровую мобильную визуализацию для оценки травм и ортопедической помощи. Ожидается, что непрерывные технологические достижения и повышение доступности здравоохранения на развивающихся рынках ускорят расширение сегмента в течение прогнозируемого периода.

- конечным пользователем

На базе конечного пользователя рынок цифровых мобильных рентгеновских устройств разделен на больницы, радиологические центры, амбулаторные клиники и других конечных пользователей. Сегмент госпиталей доминировал на рынке с долей 58,94% в 2025 году из-за большого объема диагностических процедур визуализации, выполняемых в стационарных, неотложных и критических условиях. Больницы являются основными пользователями мобильных рентгеновских систем из-за их потребности в быстрой диагностике у постели, мониторинге интенсивной терапии, управлении травмами и инфекционном контроле. Увеличение числа госпитализаций пациентов, растущая распространенность хронических заболеваний и растущий спрос на визуализацию в пунктах оказания медицинской помощи поддерживают рост сегмента. Больницы продолжают инвестировать значительные средства в инфраструктуру цифровой рентгенографии для повышения операционной эффективности и результатов лечения пациентов. Кроме того, растущее внедрение платформ визуализации с поддержкой ИИ и технологий беспроводных детекторов укрепляет лидирующие позиции сегмента. Расширение инфраструктуры здравоохранения во всем мире еще больше стимулирует спрос со стороны больниц.

Сегмент амбулаторных клиник, по прогнозам, станет свидетелем самого быстрого CAGR в 8,0% с 2026 по 2033 год, что обусловлено растущим спросом на экономически эффективные диагностические услуги и децентрализованную доставку медицинских услуг. Амбулаторные учреждения все чаще внедряют портативные технологии визуализации для улучшения диагностических возможностей и удобства пациентов. Растущее предпочтение диагностики в тот же день, более короткое время ожидания и более низкие затраты на лечение поддерживают рост рынка. Расширение сетей амбулаторной помощи и специализированных клиник создает дополнительный спрос на мобильные рентгеновские системы. Ожидается, что растущие инвестиции в здравоохранение, технологические достижения и растущая доступность компактных решений для визуализации ускорят внедрение в амбулаторных условиях в течение прогнозируемого периода.

Региональный анализ рынка цифровых мобильных рентгеновских устройств

Северная Америка доминировала на рынке цифровых мобильных рентгеновских устройств и составляла наибольшую долю доходов.37,68% в 2025 годуПри поддержке развитой инфраструктуры здравоохранения, широкого внедрения портативных технологий диагностической визуализации и сильных механизмов возмещения. Регион выигрывает от высокого использования мобильных систем рентгенографии в больницах, отделениях интенсивной терапии, отделениях неотложной помощи и учреждениях долгосрочного ухода. Растущий спрос на диагностику в пунктах оказания медицинской помощи, рост распространенности хронических заболеваний и рост гериатрической популяции ускоряют внедрение цифровых мобильных рентгеновских систем. Кроме того, непрерывные технологические достижения в области беспроводных детекторов, обработки изображений с помощью ИИ и компактных платформ визуализации укрепляют лидирующие позиции региона на мировом рынке.

Американский рынок цифровых мобильных рентгеновских устройств Insight

Рынок цифровых мобильных рентгеновских устройств в США демонстрирует уверенный рост из-за растущего спроса на изображения на прикроватной кровати, экстренную диагностику и быструю оценку состояния пациентов в медицинских учреждениях. Большие расходы страны на здравоохранение, широкое внедрение цифровых систем рентгенографии и растущее внимание к сокращению перевозок пациентов в больницах способствуют расширению рынка. Мобильные рентгеновские устройства все чаще используются в отделениях интенсивной терапии, травматических центрах, домах престарелых и домашних медицинских учреждениях. Кроме того, растущие инвестиции в технологии визуализации с поддержкой ИИ, расширение телерадиологических услуг и растущий спрос на портативные диагностические решения еще больше ускоряют рост рынка в Соединенных Штатах.

Европейский рынок цифровых мобильных рентгеновских устройств Insight

Европейский рынок цифровых мобильных рентгеновских устройств остается основным источником глобальных доходов, чему способствуют сильные системы здравоохранения, растущая цифровизация здравоохранения и растущее внедрение портативных технологий визуализации. Больницы и диагностические центры по всему региону все чаще внедряют мобильные системы рентгенографии для повышения эффективности рабочего процесса и ухода за пациентами. Правительственные инициативы, поддерживающие цифровую трансформацию здравоохранения и растущий спрос на визуализацию прикроватной кровати в условиях критической помощи, способствуют расширению рынка. Кроме того, достижения в области технологии беспроводных детекторов, улучшения качества изображения и оптимизации дозы излучения продолжают поддерживать внедрение цифровых мобильных рентгеновских устройств по всей Европе.

Великобритания Digital Mobile X-ray Devices Market Insight

Рынок цифровых мобильных рентгеновских устройств в Великобритании переживает устойчивый рост, чему способствует растущий спрос на быструю диагностическую визуализацию и растущие инвестиции в модернизацию здравоохранения. Внедрение мобильных рентгеновских систем расширяется в больницах, отделениях неотложной помощи и общественных медицинских учреждениях для улучшения доступа пациентов к службам визуализации. Растущая распространенность респираторных заболеваний, ортопедических расстройств и возрастных состояний еще больше стимулирует спрос. Кроме того, интеграция цифровых платформ визуализации, облачных систем управления изображениями и диагностических инструментов с помощью ИИ повышает клиническую эффективность и поддерживает постоянный рост рынка в стране.

Немецкий рынок цифровых мобильных рентгеновских устройств Insight

Рынок цифровых мобильных рентгеновских устройств в Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильному сектору медицинских технологий и растущему внедрению инновационных решений для диагностической визуализации. Больницы и радиологические центры все чаще инвестируют в мобильные цифровые системы рентгенографии для повышения операционной эффективности и результатов лечения пациентов. Растущий спрос на изображения прикроватной кровати в отделениях интенсивной терапии, хирургических отделениях и чрезвычайных ситуациях поддерживает рост рынка. Кроме того, непрерывные технологические достижения в области детекторных систем, программного обеспечения для обработки изображений и низкодозированных технологий визуализации укрепляют позиции Германии как ключевого рынка в Европе.

Азиатско-Тихоокеанский рынок цифровых мобильных рентгеновских устройств

Ожидается, что рынок цифровых мобильных рентгеновских устройств в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый рост.CAGR 8,1% с 2026 по 2033 годРост подпитывается расширением инфраструктуры здравоохранения, увеличением расходов на здравоохранение, увеличением объемов пациентов и растущим внедрением цифровых диагностических технологий в Китае, Индии и Японии. Правительства по всему региону вкладывают значительные средства в модернизацию больниц и улучшение доступа к передовым диагностическим услугам. Растущее бремя хронических заболеваний, увеличение стареющего населения и повышение осведомленности о раннем выявлении заболеваний еще больше способствуют расширению рынка. Кроме того, растущий спрос на экономически эффективные портативные решения для визуализации ускоряет внедрение в городских и сельских медицинских учреждениях.

Японский рынок цифровых мобильных рентгеновских устройств Insight

Японский рынок цифровых мобильных рентгеновских устройств демонстрирует устойчивый рост благодаря увеличению инвестиций в технологии здравоохранения, быстрому старению населения и высокому спросу на передовые диагностические решения для визуализации. Медицинские работники все чаще внедряют мобильные цифровые системы рентгенографии для повышения эффективности диагностики и управления пациентами. Ориентация страны на технологические инновации, высокие стандарты здравоохранения и широкое внедрение цифровых решений в области здравоохранения способствует росту рынка. Кроме того, все более широкое использование портативных устройств визуализации в учреждениях по уходу за престарелыми и неотложной медицинской помощи продолжает стимулировать распространение по всей Японии.

Китайский рынок цифровых мобильных рентгеновских устройств Insight

Рынок цифровых мобильных рентгеновских устройств в Китае быстро растет благодаря расширению инфраструктуры здравоохранения, увеличению числа пациентов и увеличению государственных инвестиций в модернизацию здравоохранения. Больницы и медицинские учреждения все чаще внедряют мобильные системы визуализации для улучшения доступности диагностики и эффективности рабочего процесса. Растущая распространенность хронических респираторных заболеваний, сердечно-сосудистых заболеваний и ортопедических состояний значительно повышает спрос на портативные диагностические технологии. Кроме того, растущее внедрение систем визуализации на основе искусственного интеллекта, расширение услуг здравоохранения в сельских районах и растущие инвестиции в цифровую трансформацию здравоохранения позиционируют Китай как один из самых быстрорастущих рынков для цифровых мобильных рентгеновских устройств во всем мире.

Доля рынка цифровых мобильных рентгеновских устройств

Индустрия цифровых мобильных рентгеновских устройств в основном управляется хорошо зарекомендовавшими себя компаниями, в том числе:

- GE HealthCare (США)

- Siemens Healthineers AG (Германия)

- Koninklijke Philips N.V. (Нидерланды)

- Canon Medical Systems Corporation (Япония)

- FUJIFILM Holdings Corporation (Япония)

- Carestream Health (США)

- Корпорация Shimadzu (Япония)

- Agfa-Gevaert Group (Бельгия)

- Hologic, Inc. (США)

- Компания Mindray Medical International Limited (Китай)

- Samsung Medison Co., Ltd. (Южная Корея)

- Hitachi Ltd. (Япония)

- Konica Minolta, Inc. (Япония)

- Planmed Oy (Финляндия)

- OR Technology GmbH (Германия)

- United Imaging Healthcare Co., Ltd. (Китай)

- DMS Imaging (Франция)

- Sedecal S.A. (Испания)

- MinXray, Inc. (США)

- Source-Ray, Inc. (США)

- Dragonfly Imaging (США)

- Ka Imaging Inc. (Канада)

- Allengers Medical Systems Limited (Индия)

- Trivitron Healthcare (Индия)

- BPL Medical Technologies (Индия)

Последние разработки на рынке цифровых мобильных рентгеновских устройств

- В июле 2022 года Siemens Healthineers представила мобильную рентгеновскую систему Mobilett Impact во время Европейского конгресса радиологии (ECR). Система обеспечивает полностью цифровой рабочий процесс визуализации прикроватной кровати с беспроводной интеграцией в информационные системы больницы, помогая повысить операционную эффективность, оптимизировать уход за пациентами и повысить доступность визуализации в больницах и чрезвычайных ситуациях.

- В июле 2022 года FUJIFILM Healthcare Americas Corporation запустила FDR Cross, первую в мире двухфункциональную портативную систему визуализации, сочетающую флюороскопию и цифровую рентгенографию на одной платформе. Система с батарейным питанием была разработана для повышения эффективности рабочего процесса в больницах и центрах амбулаторной хирургии за счет снижения потребности в нескольких устройствах визуализации во время процедур с визуальным наведением.

- В мае 2023 года Carestream Health объявила о запуске своей мобильной рентгеновской системы DRX-Rise, полностью интегрированного решения для цифровой мобильной рентгенографии, предназначенного для обеспечения доступного пути к цифровой визуализации. Система оснащена программным обеспечением ImageView с искусственным интеллектом, технологией литий-батарей, двумя сенсорными дисплеями и улучшенной мобильностью для изображений на кровати. Запуск укрепил портфель мобильных изображений Carestream и расширил доступ к передовой цифровой рентгенографии для медицинских учреждений.

- В сентябре 2024 года Фуджилим Филиппины объявили о коммерческом запуске ультрапортативной цифровой рентгеновской системы FDR Xair после получения разрешения на распространение медицинских устройств. Легкое портативное решение для визуализации было введено для улучшения доступа к диагностической визуализации и скринингу туберкулеза, особенно в отдаленных и недостаточно обслуживаемых регионах, где традиционная инфраструктура визуализации ограничена.

- В январе 2025 года компания Carestream Health получила одобрение Европейского союза на использование мобильной рентгеновской системы DRX-Rise и детекторов Focus HD. Утверждение позволило расширить коммерциализацию на европейских рынках и укрепить присутствие Carestream в растущем сегменте мобильной цифровой рентгенографии, предоставив поставщикам медицинских услуг передовые, экономически эффективные портативные решения для визуализации.

- В марте 2025 года Carestream Health внедрила значительные улучшения мобильности в свою мобильную рентгеновскую систему DRX-Rise, в том числе новую складную конструкцию колонки, которая улучшает видимость и навигацию в переполненных клинических условиях. Модернизация была разработана для повышения эффективности рабочего процесса, повышения производительности и повышения безопасности во время процедур визуализации при постели.

- В июле 2025 года GE HealthCare объявила о коммерческом запуске Definium Pace Select ET, передовой цифровой рентгеновской системы с поддержкой ИИ, предназначенной для улучшения автоматизации рабочих процессов, точности позиционирования пациентов и эффективности визуализации в условиях здравоохранения большого объема. Система включает в себя интеллектуальные инструменты рабочего процесса и обработку изображений с помощью ИИ, чтобы помочь поставщикам медицинских услуг решать растущий спрос на изображения и проблемы с персоналом.

- В июле 2025 года FUJIFILM Healthcare Americas Corporation запустила в США портативную систему цифровой радиографии FDR Go iQ. Система была разработана для обеспечения качества диагностического изображения у постели пациента при одновременном повышении мобильности, удобства использования и эффективности рабочего процесса с помощью сенсорного управления, интегрированных интеллектуальных возможностей зарядки и передовых портативных технологий визуализации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.