Global Digital Pathology Ai Enabled Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.64 Billion

USD

5.79 Billion

2025

2033

USD

1.64 Billion

USD

5.79 Billion

2025

2033

| 2026 –2033 | |

| USD 1.64 Billion | |

| USD 5.79 Billion | |

| % | |

|

Global Digital Pathology AI-Enabled Systems Market, By Component (Software, Hardware, and Services), Application (Disease Diagnosis, Drug Discovery & Development, Academic Research, Precision Medicine, and Clinical Workflow Management), End User (Hospitals & Diagnostic Laboratories, Pharmaceutical & Biotechnology Companies, Academic & Research Institutes, Contract Research Organizations (CROs) and Others) - Industry Trends and Forecast to 2033

Рынок систем с поддержкой ИИ Digital PathologyОбзор

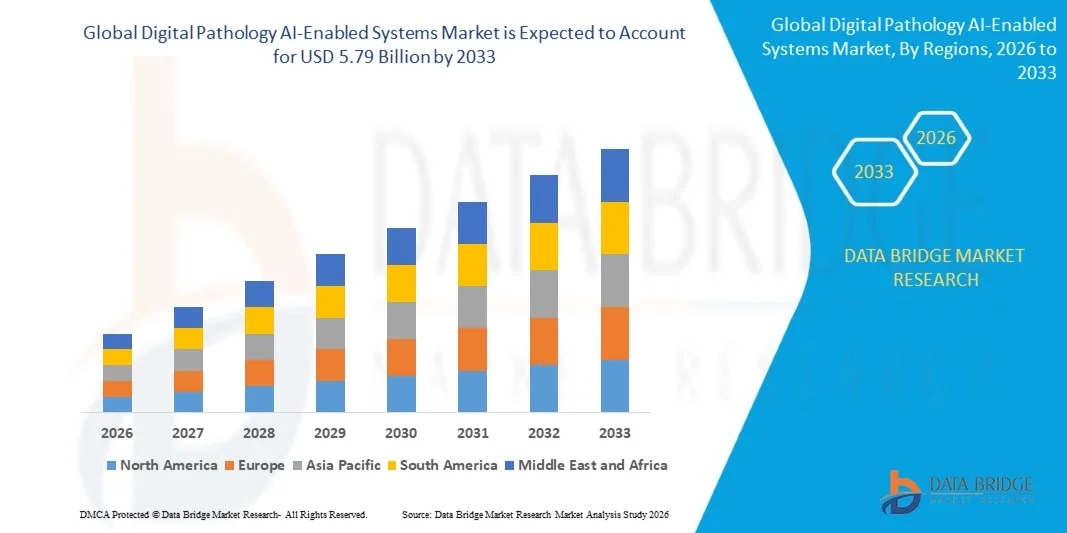

Рынок систем с цифровыми патологиями оценивался как1,64 млрд долларов в 2025 годуи, по прогнозам, достигнет5,79 млрд долларов к 2033 годуРастущий в aCAGR 17,10% с 2026 по 2033 годЭтоРынок систем с поддержкой ИИ Digital PathologyВ настоящее время наблюдается постоянный рост, обусловленный растущим внедрением искусственного интеллекта в рабочие процессы патологии, растущим спросом на точную и эффективную диагностику заболеваний и расширением применения в онкологии, точной медицине, открытии лекарств и клинических исследованиях. Быстрые достижения в области технологий визуализации всего слайда, алгоритмов машинного обучения и облачных платформ патологии еще больше ускоряют расширение рынка в секторах здравоохранения и наук о жизни.

Растущая распространенность рака и других хронических заболеваний во всем мире в сочетании с растущей нехваткой квалифицированных патологов и растущим спросом на более быстрые сроки диагностики вынуждает поставщиков медицинских услуг, диагностические лаборатории и исследовательские учреждения внедрять решения для цифровой патологии с поддержкой ИИ. Передовые цифровые системы патологии все чаще заменяют обычные рабочие процессы на основе микроскопов во многих условиях, предлагая улучшенную диагностическую точность, повышенную эффективность рабочих процессов, возможности удаленного сотрудничества и поддержку клинических решений на основе данных. Кроме того, растущая интеграция искусственного интеллекта, аналитики глубокого обучения, телепатологических платформ и инфраструктуры цифрового здравоохранения позволяет более точно выявлять заболевания, рационализировать патологические операции и ускорять результаты исследований, тем самым стимулируя широкое внедрение цифровых систем патологии с поддержкой ИИ во всем мире.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке систем с поддержкой искусственного интеллекта с наибольшей долей дохода в 39,42% в 2025 году, поддерживаемом передовой инфраструктурой здравоохранения, ранним внедрением цифровых платформ патологии, сильной интеграцией ИИ в диагностику и значительными инвестициями в точную медицину и оцифровку патологии.

- TheПрограммное обеспечениеСегмент доминировал на рынке с62% в 2025 годуИз-за его критической роли в анализе изображений на основе ИИ, автоматизации рабочих процессов, управлении слайдами, поддержке диагностических решений и интеграции данных о патологии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом с CAGR 13,1% с 2026 по 2033 год, чему способствуют расширение инфраструктуры здравоохранения, растущее внедрение диагностики на основе искусственного интеллекта, рост заболеваемости раком и рост инвестиций в цифровые технологии здравоохранения в Китае, Индии, Японии и Южной Корее.

- Сегмент услуг является самой быстрорастущей категорией компонентов, прогнозируемой на регистрацию CAGR в размере 13,5%, что отражает растущий спрос на услуги по внедрению, интеграции, консалтингу, обучению и техническому обслуживанию для экосистем цифровых патологий.

- Сегмент диагностики заболеваний доминирует в категории приложений с долей дохода 38,76% в 2025 году, что обусловлено увеличением использования систем патологии с поддержкой ИИ для выявления рака, анализа тканей и повышения точности диагностики.

- Ожидается, что сегмент прецизионной медицины будет наблюдать самый быстрый рост, поддерживаемый растущим спросом на персонализированные подходы к лечению, анализ биомаркеров и интерпретацию патологии с помощью ИИ.

- На долю больниц и диагностических лабораторий приходится 51,34% рынка, что обусловлено растущим внедрением цифровых патологических рабочих процессов, увеличением объемов тестирования на патологию и необходимостью повышения эффективности диагностики и времени обращения.

- Сегмент фармацевтических и биотехнологических компаний является самой быстрорастущей категорией конечных пользователей с CAGR 12,8%, что обусловлено растущим использованием платформ патологии с поддержкой ИИ в области открытия лекарств, клинических испытаний и трансляционных исследований.

- Сегмент аппаратного обеспечения по-прежнему пользуется высоким спросом, чему способствует растущее развертывание сканеров для визуализации всего слайда, систем визуализации с высоким разрешением и передовой цифровой инфраструктуры патологии в медицинских учреждениях по всему миру.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $1,64 млрд

- Ожидаемая рыночная стоимость (2033): $5,79 млрд

- Прогноз CAGR (2026–2033): 17,10%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и цифровая патология рынка систем с поддержкой ИИСегментация

|

Атрибуты |

Цифровая патология AI-Enabled Systems KeyОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Leica Biosystems Nussloch GmbH (Германия) |

|

Рыночные возможности |

• Растущее внедрение ИИ-диагностики рака и точной медицины Расширение телепатологии и дистанционных диагностических услуг Расширение использования цифровой патологии в исследованиях лекарственных средств и клинических исследованиях |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Цифровая патология: тенденции рынка систем с поддержкой ИИ

Тенденция: усиление интеграции искусственного интеллекта в рабочие процессы цифровой патологии

Рынок цифровых систем с поддержкой искусственного интеллекта стал свидетелем быстрого внедрения искусственного интеллекта для улучшения рабочих процессов патологии, повышения точности диагностики и сокращения времени обращения. Инструменты анализа изображений на основе ИИ все чаще используются для обнаружения рака, классификации тканей, идентификации биомаркеров и количественной оценки патологии. Поставщики медицинских услуг, исследовательские учреждения и фармацевтические компании используют алгоритмы машинного обучения для более эффективного анализа изображений скольжения и поддержки патологов в управлении растущими диагностическими нагрузками. Эта тенденция также поддерживается расширением внедрения цифровых платформ патологии и облачных систем управления изображениями, что позволяет проводить дистанционные консультации и совместную диагностику. Утверждения регулирующих органов в отношении решений для патологии с помощью ИИ и растущие инвестиции в вычислительную патологию продолжают ускорять рост рынка во всем мире.

Цифровая патология AI-Enabled Systems Market Dynamics

Ключевой фактор рынка: растущий спрос на точную диагностику и растущее бремя рака

Растущая распространенность рака и других хронических заболеваний является основным драйвером рынка цифровых систем с поддержкой ИИ. Согласно глобальным оценкам здравоохранения, рак остается одной из ведущих причин смертности во всем мире, создавая значительный спрос на точную и эффективную диагностику патологии. Цифровые системы патологии с поддержкой ИИ помогают патологам выявлять аномалии, количественно определять биомаркеры и улучшать диагностическую согласованность, одновременно сокращая время ручного обзора. Растущее внедрение инициатив в области точной медицины еще больше увеличило спрос на передовые технологии патологии, способные поддерживать персонализированные решения о лечении. Кроме того, системы здравоохранения во всем мире инвестируют в оцифровку патологии для решения проблемы нехватки рабочей силы и повышения операционной эффективности в диагностических лабораториях.

Ключевые ограничения/вызовы: высокие затраты на внедрение и сложности интеграции данных

Существенной проблемой, стоящей перед рынком цифровых систем с поддержкой ИИ, являются значительные инвестиции, необходимые для внедрения и интеграции. Развертывание инфраструктуры цифровых патологий часто требует сканеров визуализации с высоким разрешением, передовых систем хранения, программных платформ ИИ и возможностей безопасного управления данными. Общая стоимость владения распространяется за пределы закупок оборудования, включая лицензирование программного обеспечения, проверку системы, меры кибербезопасности и обучение персонала. Эти расходы могут создать барьеры для небольших больниц и патологических лабораторий, особенно на развивающихся рынках здравоохранения.

Например, крупномасштабные проекты оцифровки патологии часто включают ежегодное сканирование миллионов слайдов патологии и интеграцию данных визуализации с лабораторными информационными системами (LIS), больничными информационными системами (HIS) и электронными медицинскими записями (EHR), создавая значительные технические и финансовые проблемы для организаций здравоохранения.

Ключевые возможности рынка: расширение применения прецизионной медицины с искусственным интеллектом и обнаружения лекарств

Интеграция систем патологии с поддержкой искусственного интеллекта в прецизионную медицину и фармацевтические исследования представляет собой значительную рыночную возможность. Платформы цифровой патологии все чаще используются для выявления биомаркеров заболеваний, поддержки сопутствующей диагностики и ускорения программ разработки лекарств. Фармацевтические и биотехнологические компании используют анализ изображений с помощью ИИ для повышения эффективности клинических испытаний, оценки ответов на лечение и получения практических результатов из больших наборов данных о патологии.

Кроме того, растущее внедрение облачных цифровых патологий расширяет доступ к экспертизе в области патологии с помощью удаленной диагностики и телепатологии. Достижения в области алгоритмов глубокого обучения, вычислительной патологии и аналитики изображений в целом создают новые возможности для поставщиков медицинских услуг, научно-исследовательских учреждений и организаций в области наук о жизни для повышения точности диагностики, оптимизации рабочих процессов и поддержки персонализированных инициатив в области здравоохранения следующего поколения во всем мире.

Цифровая патология AI-Enabled Systems

TheРынок цифровых систем с поддержкой ИИсегментируется на основе компонента, приложения и конечного пользователя.

- Компонент

На основе компонента рынок цифровых систем с поддержкой ИИ сегментируется на программное обеспечение, оборудование и услуги. TheПрограммное обеспечениеСегмент доминировал на рынке сДоля 48,62% в 2025 годуИз-за его критической роли в анализе изображений на основе ИИ, автоматизации рабочих процессов, управлении слайдами, поддержке диагностических решений и интеграции данных о патологии. Растущее внедрение алгоритмов машинного обучения, диагностических инструментов на основе глубокого обучения и платформ патологии с поддержкой облачных вычислений значительно ускорило спрос на программное обеспечение в больницах, диагностических лабораториях и научно-исследовательских институтах. Программные решения позволяют патологам повысить точность диагностики, сократить время обработки и эффективно управлять большими объемами цифровых данных о патологии. Интеграция обнаружения рака на основе ИИ, анализа биомаркеров и прогнозной аналитики еще больше укрепляет рост сегмента. Кроме того, увеличение инвестиций в инфраструктуру цифрового здравоохранения, платформы взаимодействия и инициативы в области точной медицины поддерживают развертывание программного обеспечения по всему миру. Растущий переход от обычной микроскопии к цифровой патологии продолжает усиливать доминирование этого сегмента. Кроме того, одобрение регулирующих органов решений для патологии с помощью ИИ и расширение использования в клинической диагностике и исследовательской деятельности вносят значительный вклад в лидерство на рынке.

TheУслугиОжидается, что сегмент станет свидетелем самого быстрого CAGR15,4% с 2026 по 2033 годЭто обусловлено растущим спросом на услуги по внедрению, интеграции, консалтингу, техническому обслуживанию, валидации и обучению, связанные с цифровыми системами патологии. Поставщики медицинских услуг все чаще нуждаются в специализированном опыте для развертывания патологий с поддержкой ИИ и интеграции их с существующими лабораторными информационными системами и больничными сетями. Поставщики услуг поддерживают организации в оптимизации рабочих процессов, соблюдении нормативных требований, управлении кибербезопасности и модернизации системы. Быстрое расширение облачных патологий и телепатологических сетей создает дополнительные возможности для управляемых сервисов и удаленной технической поддержки. Кроме того, растущее внедрение среди малых и средних лабораторий, не имеющих собственных ИТ-специалистов, ускоряет спрос на услуги. Постоянные обновления программного обеспечения, обучение модели ИИ и требования к мониторингу производительности также способствуют росту сегмента. Поскольку организации здравоохранения стремятся максимизировать отдачу от инвестиций и повысить операционную эффективность, ожидается, что предложения на основе услуг будут расти в течение прогнозируемого периода.

- С помощью приложения

На основе применения рынок цифровых систем с поддержкой ИИ-патологии сегментирован на диагностику заболеваний, открытие и разработку лекарств, академические исследования, точную медицину и управление клиническими рабочими процессами. TheДиагностика заболеванийСегмент доминировал на рынке с42,87% в 2025 годуБлагодаря широкому использованию систем патологии на основе ИИ для обнаружения рака, анализа тканей, идентификации биомаркеров и принятия диагностических решений. Увеличение глобальной распространенности рака, сердечно-сосудистых заболеваний и хронических заболеваний значительно увеличило спрос на точную и быструю диагностику патологии. Платформы цифровой патологии с поддержкой ИИ помогают патологам, улучшая диагностическую согласованность, уменьшая изменчивость интерпретации и повышая эффективность рабочего процесса. Больницы и диагностические лаборатории все чаще инвестируют в цифровые патологические технологии для раннего выявления заболеваний и улучшения результатов лечения пациентов. Кроме того, достижения в области визуализации всего слайда, алгоритмов глубокого обучения и аналитики изображений позволяют более точно оценивать патологию. Растущая потребность в удаленной диагностике и совместных консультациях по патологии еще больше способствует принятию. Утверждения регулирующих органов и повышение доверия к диагностическим решениям на основе искусственного интеллекта продолжают укреплять доминирующее положение сегмента на мировом рынке.

TheТочная медицинаСегмент, по прогнозам, зарегистрирует самый быстрый CAGR16,1% с 2026 по 2033 годЭто обусловлено растущим акцентом на персонализированные стратегии лечения и принятие терапевтических решений на основе биомаркеров. Цифровые системы патологии с поддержкой ИИ играют важную роль в выявлении специфических для заболевания биомаркеров, анализе молекулярных характеристик и поддержке выбора целевой терапии. Фармацевтические компании, исследовательские учреждения и поставщики медицинских услуг все чаще используют подходы точной медицины для повышения эффективности лечения и результатов лечения пациентов. Растущее внедрение сопутствующей диагностики, геномного тестирования и персонализированных онкологических решений создает значительный спрос на передовые платформы патологии. Алгоритмы ИИ могут быстро обрабатывать сложные наборы данных о патологии и генерировать действенные клинические данные, ускоряя внедрение точной медицины. Кроме того, увеличение инвестиций в исследования рака, трансляционную медицину и программы обнаружения биомаркеров способствует расширению сегмента. Ожидается, что интеграция технологий патологии, геномики и искусственного интеллекта создаст значительные возможности для роста, что сделает прецизионную медицину самым быстрорастущим сегментом применения за прогнозируемый период.

- Конечный пользователь

На базе конечного пользователя рынок цифровых систем с поддержкой ИИ сегментируется на больницы и диагностические лаборатории, фармацевтические и биотехнологические компании, академические и исследовательские институты, контрактные исследовательские организации (CRO) и другие. TheБольницы и диагностические лабораторииСегмент доминировал на рынке с51,34% в 2025 годуВ связи с растущим внедрением цифровых патологических решений для рутинной диагностики, оптимизации рабочего процесса патологии и поддержки клинических решений. Больницы и диагностические лаборатории ежедневно обрабатывают большие объемы образцов патологии, что делает анализ изображений на основе ИИ и управление цифровыми рабочими процессами очень ценными. Растущий спрос на точную диагностику рака, более быструю отчетность и повышение эффективности патологии способствует внедрению технологий в медицинских учреждениях по всему миру. Внедрение телепатологии, дистанционных консультаций и облачных патологических систем способствует дальнейшему росту рынка. Кроме того, увеличение инвестиций в цифровизацию здравоохранения, модернизацию лабораторий и диагностические технологии с поддержкой ИИ усиливают расширение сегмента. Медицинские работники все чаще используют цифровые патологические системы для снижения нагрузки, вызванной нехваткой квалифицированных патологов. Эти факторы продолжают укреплять лидирующие позиции больниц и диагностических лабораторий на мировом рынке.

TheФармацевтические и биотехнологические компанииОжидается, что сегмент станет свидетелем самого быстрого CAGR15,8% с 2026 по 2033 год, обусловленное растущим использованием цифровых патологий и технологий ИИ в открытии лекарств, разработке биомаркеров, токсикологических исследованиях и исследованиях клинических испытаний. Фармацевтические организации все чаще используют передовые платформы патологии для ускорения сроков разработки лекарств и повышения эффективности исследований. Системы патологии с поддержкой ИИ позволяют автоматизировать анализ изображений, количественную оценку тканей и крупномасштабную обработку данных, обеспечивая более быстрые и надежные результаты исследований. Растущее внимание к точной медицине, иммуноонкологии и таргетной терапии создает значительный спрос на передовую патологическую аналитику. Кроме того, растущие расходы на НИОКР, расширение деятельности клинических испытаний и расширение сотрудничества между поставщиками технологий искусственного интеллекта и фармацевтическими компаниями способствуют росту рынка. Способность цифровых платформ патологии поддерживать валидацию биомаркеров и трансляционные исследования повышает их ценность во всех приложениях наук о жизни. Поскольку фармацевтические инновации продолжают расширяться во всем мире, ожидается, что этот сегмент будет испытывать устойчивый рост в течение прогнозируемого периода.

Цифровая патология AI-Enabled Systems Market Региональный анализ

Северная Америка доминировала на рынке цифровых систем с поддержкой искусственного интеллекта и составляла наибольшую долю доходов.39,42% в 2025 годуПри поддержке развитой инфраструктуры здравоохранения, раннего внедрения цифровых платформ патологии, сильной интеграции ИИ в диагностику и значительных инвестиций в точную медицину и оцифровку патологии. Регион также выигрывает от присутствия ведущих компаний в области технологий здравоохранения, растущего внедрения систем визуализации всего слайда и растущего использования решений для патологии с помощью ИИ в больницах, диагностических лабораториях и научно-исследовательских учреждениях. Растущий спрос на точную диагностику рака и расширение инициатив в области цифрового здравоохранения продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Американская цифровая патология AI-Enabled Systems Market Insight

Рынок цифровых систем с поддержкой ИИ в США демонстрирует сильный рост из-за растущего внедрения диагностических инструментов на основе ИИ, растущих инвестиций в оцифровку патологии и растущего спроса на точную медицину. Передовая экосистема здравоохранения страны, обширная сеть больниц и диагностических лабораторий, а также сильный акцент на исследования рака способствуют расширению рынка. Кроме того, растущее использование цифровых платформ патологии для диагностики заболеваний, анализа биомаркеров, клинических исследований и оптимизации рабочих процессов ускоряет внедрение в секторах здравоохранения и наук о жизни.

Европейская цифровая патология AI-Enabled Systems Market Insight

Рынок систем с поддержкой искусственного интеллекта в Европе остается основным источником глобальных доходов, что обусловлено увеличением инвестиций в цифровизацию здравоохранения, растущим внедрением диагностических технологий с помощью искусственного интеллекта и сильной государственной поддержкой инициатив в области точной медицины. Регион извлекает выгоду из хорошо налаженной инфраструктуры здравоохранения, растущего использования цифровой патологии в диагностике рака и растущего внимания к повышению эффективности и точности диагностики в лабораториях. Кроме того, расширение исследовательской деятельности и растущее внедрение телепатологических решений продолжают поддерживать рост рынка по всей Европе.

Британская цифровая патология AI-Enabled Systems Market Insight

Рынок цифровых систем с поддержкой ИИ в Великобритании переживает устойчивый рост, поддерживаемый увеличением реализации программ цифровой патологии в Национальной службе здравоохранения (NHS), растущими инвестициями в диагностику на основе ИИ и растущим спросом на эффективные рабочие процессы патологии. Внимание страны к инновациям в области здравоохранения, раннему выявлению заболеваний и модернизации патологии способствует более широкому внедрению платформ патологии с поддержкой ИИ. Кроме того, сотрудничество между поставщиками медицинских услуг, академическими учреждениями и технологическими компаниями укрепляет рыночный ландшафт в Великобритании.

Германия Digital Pathology AI-Enabled Systems Market Insight

Рынок цифровых систем с поддержкой ИИ в Германии неуклонно расширяется благодаря передовой системе здравоохранения страны, сильным возможностям биомедицинских исследований и растущему внедрению диагностических технологий на основе ИИ. Больницы, патологические лаборатории и исследовательские организации все чаще внедряют цифровые решения для повышения точности диагностики и операционной эффективности. Непрерывные достижения в технологиях визуализации, алгоритмах машинного обучения и инициативах в области точной медицины способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанская цифровая патология AI-Enabled Systems Market Insight

Ожидается, что рынок систем с поддержкой искусственного интеллекта Азиатско-Тихоокеанской цифровой патологии будет быстро растиCAGR 13,1% с 2026 по 2033 годЭто обусловлено расширением инфраструктуры здравоохранения, растущим внедрением диагностики на основе ИИ, увеличением заболеваемости раком и ростом инвестиций в цифровые технологии здравоохранения в Китае, Индии, Японии и Южной Корее. Повышение осведомленности о раннем выявлении заболеваний, рост расходов на здравоохранение и расширение доступа к передовым диагностическим услугам способствуют расширению регионального рынка. Кроме того, растущие правительственные инициативы, способствующие цифровизации здравоохранения, ускоряют внедрение в больницах, диагностических центрах и научно-исследовательских учреждениях.

Японская цифровая патология AI-Enabled Systems Market Insight

Рынок систем с поддержкой ИИ в Японии демонстрирует устойчивый рост благодаря растущим инвестициям в технологии здравоохранения, растущему внедрению решений для патологии с помощью ИИ и растущему спросу на точную диагностику. Поставщики медицинских услуг и исследовательские учреждения все чаще используют цифровые платформы для улучшения диагностических процессов, улучшения выявления заболеваний и поддержки персонализированных стратегий лечения. Кроме того, сильное внимание страны к технологическим инновациям и передовым медицинским услугам еще больше способствует росту рынка.

Китайская цифровая патология AI-Enabled Systems Market Insight

Рынок цифровых систем с поддержкой ИИ в Китае быстро растет, что обусловлено расширением инфраструктуры здравоохранения, ростом распространенности рака и увеличением государственной поддержки решений в области здравоохранения на основе ИИ. Растущее внедрение цифровых систем патологии в больницах и диагностических лабораториях в сочетании со значительными инвестициями в оцифровку здравоохранения и медицинские технологии искусственного интеллекта значительно повышает спрос на рынке. Кроме того, растущая научно-исследовательская деятельность, растущий спрос на точную медицину и быстрые технологические достижения позиционируют Китай как один из самых быстрорастущих рынков для систем с поддержкой искусственного интеллекта.

Доля рынка систем с поддержкой ИИ в цифровой патологии

Индустрия цифровых патологий AI-Enabled Systems в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Leica Biosystems Nussloch GmbH (Германия)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Koninklijke Philips N.V. (Нидерланды)

- Hamamatsu Photonics K.K. (Япония)

- Olympus Corporation (Япония)

- 3DHISTECH Ltd. (Венгрия)

- Paige AI, Inc. (США)

- PathAI, Inc. (США)

- Aiforia Technologies Plc (Финляндия)

- Proscia Inc. (США)

- Visiopharm A/S (Дания)

- Indica Labs, Inc. (США)

- Ibex Medical Analytics Ltd. (Израиль)

- Sectra AB (Швеция)

- Fujifilm Holdings Corporation (Япония)

- Huron Digital Pathology Inc. (Канада)

- Mikroscan Technologies, Inc. (США)

- Morphle Labs Pvt. Ltd. (Индия)

- OptraSCAN Inc. (США)

- Gestalt Diagnostics, Inc. (США)

- Lunit Inc. (Южная Корея)

- Inspirata, Inc. (США)

- Nucleai Ltd. (Израиль)

- Tempus AI, Inc. (США)

- Deep Bio Inc. (Южная Корея)

- Aignostics GmbH (Германия)

- PreciseDx, Inc. (США)

- Mindpeak GmbH (Германия)

- Tribun Health (Франция)

- Kanteron Systems S.L.

Последние разработки на рынке цифровых патологий с поддержкой ИИ

- В январе 2023 года Philips объявила о запуске в Японии решения Philips IntelliSite Pathology Solution (SG) следующего поколения, расширив свой портфель цифровых патологий для первичной диагностики. Решение объединяет возможности визуализации всего слайда и цифрового рабочего процесса, предназначенные для повышения эффективности патологии, совместной работы и точности диагностики. Запуск усилил приверженность Philips ускорению внедрения цифровой патологии в системах здравоохранения.

- В августе 2023 года PathAI объявила о коммерческой доступности своей системы управления изображениями цифровой патологии AISightTM (IMS), предназначенной для поддержки сквозных рабочих процессов цифровой патологии. Облачная платформа позволяет управлять изображениями, анализировать случаи, оптимизировать рабочие процессы и развертывать приложения ИИ, помогая лабораториям патологии перейти от обычной микроскопии к цифровой диагностике с поддержкой ИИ.

- В январе 2024 года PathAI сообщила о значительном расширении своего портфеля патологий на базе ИИ, включая запуск более 20 новых продуктов ИИ и более широкое развертывание своей платформы AISight в лабораториях по всему миру. Разработка укрепила позиции компании в области патологии с поддержкой ИИ для диагностики, открытия биомаркеров и фармацевтических исследовательских приложений.

- В феврале 2024 года PathAI объявила об эксклюзивном сотрудничестве с Roche Tissue Diagnostics для продвижения интерпретации с поддержкой ИИ для сопутствующей диагностики. Партнерство было создано для повышения точности медицины путем интеграции передовых возможностей патологии ИИ в диагностические рабочие процессы и анализ биомаркеров, поддерживая более персонализированные решения по лечению.

- В апреле 2024 года PathAI объявила о стратегическом партнерстве с Google Cloud, чтобы преобразовать открытие лекарств и прецизионную медицину через патологию на основе ИИ. Сотрудничество сосредоточено на использовании облачных вычислений, искусственного интеллекта и цифровых технологий патологии для ускорения открытия биомаркеров, улучшения анализа данных о патологии и поддержки программ фармацевтических исследований.

- В июле 2024 года Philips получила разрешение FDA 510(k) для своего решения Philips IntelliSite Pathology Solution, что еще больше укрепило ее позиции в области цифровой патологии. Клиренс поддерживает более широкое внедрение полностью цифровых рабочих процессов в области патологии, что позволяет организациям здравоохранения повысить эффективность диагностики, сотрудничество и интеграцию с высокоточными диагностическими системами.

- В ноябре 2024 года PathAI объявила об интеграции с компаниями-патологами ИИ, включая Deep Bio, DoMore Diagnostics, Paige и Visiopharm, через свою систему управления изображениями AISight. Разработка расширила взаимодействие в экосистемах цифровой патологии, позволив лабораториям патологии получить доступ к нескольким алгоритмам ИИ через единую платформу, повысив гибкость рабочего процесса и диагностические возможности.

- В марте 2025 года Philips и Ibex Medical Analytics расширили свое стратегическое партнерство и представили расширенный выпуск решения Philips IntelliSite Pathology Solution для ускорения внедрения патологии с поддержкой ИИ. Сотрудничество укрепило взаимодействие между цифровой патологией и диагностикой рака на основе ИИ, а комбинированное решение продемонстрировало повышение производительности до 37% в рабочих процессах отчетности о патологии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.