Global Digital Therapeutics Implementation Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.15 Billion

USD

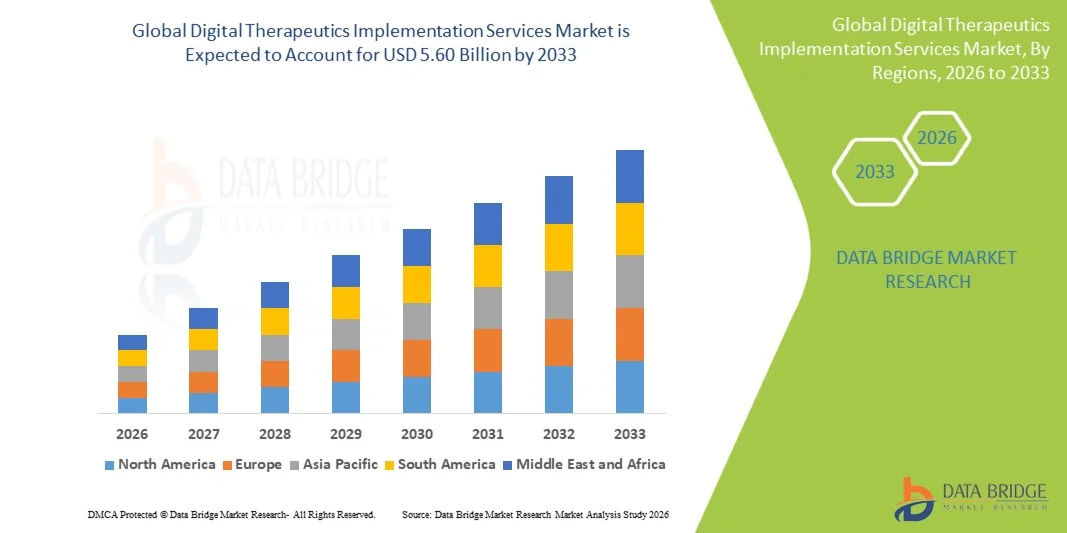

5.60 Billion

2025

2033

USD

1.15 Billion

USD

5.60 Billion

2025

2033

| 2026 –2033 | |

| USD 1.15 Billion | |

| USD 5.60 Billion | |

| % | |

|

Глобальный сегмент рынка цифровых терапевтических услуг по типу услуг (услуги по внедрению и интеграции, услуги по обучению и поддержке, консультационные услуги, услуги по техническому обслуживанию и обновлению и другие), конечный пользователь (больницы и клиники, фармацевтические и биотехнологические компании, плательщики и страховые поставщики, исследовательские институты и другие) - отраслевые тенденции и прогноз до 2033 года

Услуги по внедрению цифровой терапииРазмер рынка

- Объем мирового рынка услуг по внедрению цифровой терапии был оценен в1,15 млрд долларов в 2025 годуОжидается, что он достигнет5,60 млрд долларов к 2033 году, вCAGR 21,90%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим внедрением цифровых технологий здравоохранения и растущей интеграцией программных терапевтических решений в здравоохранении, что приводит к улучшению результатов лечения пациентов и операционной эффективности.

- Кроме того, растущий спрос со стороны поставщиков медицинских услуг, фармацевтических компаний и плательщиков за персонализированные, основанные на фактических данных цифровые вмешательства создает услуги по внедрению цифровой терапии в качестве важнейшего компонента современной медицинской помощи. Эти факторы ускоряют внедрение решений Digital Therapeutics Implementation Services, тем самым значительно повышая рост отрасли.

Услуги по внедрению цифровой терапииАнализ рынка

- Цифровые платформы здравоохранения, предлагающие программные терапевтические вмешательства и мониторинг в режиме реального времени, становятся все более важными компонентами современной доставки медицинских услуг как в клинических, так и в домашних условиях из-за их улучшенной персонализации, анализа данных и интеграции с электронными медицинскими записями.

- Растущий спрос на услуги по внедрению цифровой терапии в первую очередь подпитывается широким распространением телемедицины, растущим вниманием к вовлечению пациентов и результатам, а также растущей потребностью в экономически эффективных решениях для лечения хронических заболеваний.

- Северная Америка доминировала на рынке услуг по внедрению цифровой терапии с самой большой долей дохода в 38,5% в 2025 году, характеризующейся передовой инфраструктурой здравоохранения, высоким цифровым внедрением и сильным присутствием ключевых игроков отрасли, при этом в США наблюдается значительный рост внедрения, особенно в больницах и программах удаленного мониторинга пациентов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке услуг по внедрению цифровой терапии в течение прогнозируемого периода из-за растущей цифровизации здравоохранения, растущей распространенности хронических заболеваний и растущих инвестиций в мобильные медицинские и терапевтические решения с поддержкой ИИ.

- Сегмент услуг по внедрению и интеграции доминировал на рынке с долей выручки 46,2% в 2025 году, чему способствовало растущее внедрение цифровых терапевтических решений среди поставщиков медицинских услуг, фармацевтических фирм и плательщиков.

Сегментация рынка услуг по внедрению цифровых терапевтических услуг

| Атрибуты | Ключевые услуги по внедрению цифровой терапииОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка цифровых терапевтических услуг

"Растущее внедрение цифровых терапевтических платформ в клинических условиях"

- Значительной тенденцией на мировом рынке цифровых терапевтических услуг является растущее внедрение цифровых терапевтических платформ (DTx) в больницах, клиниках и телемедицинских службах. Медицинские работники используют решения DTx для повышения вовлеченности пациентов, поддержки лечения хронических заболеваний и дистанционного предоставления доказательных вмешательств.

- Например, Omada Health внедрила цифровые программы, нацеленные на диабет и сердечно-сосудистый риск, позволяя пациентам контролировать свое здоровье, получать коучинг и корректировать поведение под наблюдением врача, демонстрируя измеримые улучшения в результатах лечения пациентов.

- Интеграция программно-ориентированных терапевтических вмешательств в обычные пути ухода улучшает показатели приверженности, персонализированные планы лечения и долгосрочный мониторинг пациентов.

- Эти платформы все чаще предназначены для работы на нескольких устройствах, предлагая гибкость как для личного, так и для удаленного ухода.

- Кроме того, организации здравоохранения все чаще используют аналитику и реальные данные, собранные из приложений DTx, для оптимизации эффективности лечения и руководства стратегиями здравоохранения населения.

- Эта тенденция меняет процесс принятия клинических решений и подчеркивает ценность масштабируемых, основанных на данных терапевтических решений.

Динамика рынка цифровых терапевтических услуг

водитель

Растущая распространенность хронических заболеваний и потребность в масштабируемых решениях для лечения

- Растущая частота хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания и расстройства психического здоровья, стимулирует спрос на услуги по внедрению цифровой терапии.

- Эти решения предлагают масштабируемые вмешательства, которые дополняют традиционную терапию, уменьшают реадмиссию в больницы и улучшают качество жизни пациентов.

- Например, программа ReSET-O Pear Therapeutics предоставляет рецептурные цифровые терапии для расстройства, связанного с употреблением опиоидов, помогая пациентам придерживаться поведенческой терапии и схем лечения, позволяя клиницистам удаленно контролировать прогресс.

- Кроме того, расширение экосистемы телемедицины в сочетании с повышением осведомленности пациентов и принятием цифровых вмешательств способствует широкому распространению услуг DTx. Медицинские работники активно ищут решения, которые снижают затраты, повышают эффективность и повышают вовлеченность пациентов.

- Рамки возмещения и поддерживающая регуляторная политика на таких рынках, как США и Европа, также позволяют быстрее внедрять основанные на фактических данных программы DTx, что способствует дальнейшему росту рынка.

Сдержанность/вызов

"Регулирующие барьеры, проблемы конфиденциальности данных и высокие затраты на внедрение"

- Несмотря на растущий спрос, неопределенность регулирования и различные процессы утверждения в разных странах создают проблемы для внедрения решений цифровой терапии. Различия в требованиях к доказательствам, стандартах сертификации и клинической валидации могут задержать выход на рынок и увеличить операционную сложность.

- Например, Kaia Health столкнулась с проблемами в Европе, связанными с правилами цифрового здравоохранения в конкретных странах, требующими дополнительных клинических исследований валидации перед возмещением и принятием на рынке.

- Кроме того, проблемы, связанные с конфиденциальностью данных пациентов, кибербезопасностью и интеграцией с существующими электронными медицинскими записями, могут препятствовать принятию поставщиками медицинских услуг. Защита конфиденциальной информации пациентов при предоставлении персонализированного ухода остается критической проблемой.

- Кроме того, высокая первоначальная стоимость разработки, внедрения и поддержки программ DTx может стать барьером для поставщиков медицинских услуг малого и среднего размера, ограничивая внедрение на рынках, чувствительных к затратам. Масштабирование инфраструктуры, подготовка врачей и долгосрочные программы привлечения пациентов требуют значительных инвестиций.

- Решение этих проблем с помощью четких путей регулирования, надежных протоколов конфиденциальности, разработки научно обоснованных программ и экономически эффективных стратегий внедрения будет иметь важное значение для поддержания роста рынка в ближайшие годы.

Сфера охвата рынка услуг по внедрению цифровой терапии

Рынок сегментирован на основе типа обслуживания и конечного пользователя.

• Тип обслуживания

На основе типа обслуживания рынок услуг по внедрению цифровой терапии подразделяется на услуги по внедрению и интеграции, услуги по обучению и поддержке, консультационные услуги, услуги по техническому обслуживанию и обновлению и другие. Сегмент услуг по внедрению и интеграции доминировал на рынке с долей выручки 46,2% в 2025 году, чему способствовало растущее внедрение цифровых терапевтических решений среди поставщиков медицинских услуг, фармацевтических фирм и плательщиков. Эти услуги включают в себя конфигурацию системы, интеграцию рабочих процессов и поддержку развертывания, обеспечивая бесперебойную работу и операционную эффективность. Интеграция с существующими электронными системами медицинской документации и ИТ-инфраструктурой больниц способствует более широкому признанию среди больниц и клиник. Высокий спрос на индивидуальные, масштабируемые решения поддерживает внедрение в крупных сетях здравоохранения. Услуги по внедрению также способствуют соблюдению нормативных требований и безопасному управлению данными. Обучение и посадка на борт часто объединяются, увеличивая воспринимаемую ценность. Активные институциональные инвестиции и партнерские отношения ускоряют развертывание. Услуги по внедрению и интеграции по-прежнему необходимы для реализации полного потенциала программ цифровой терапии. Они особенно важны в сложных клинических и корпоративных условиях, требующих высокой совместимости. В целом, этот сегмент остается основой внедрения цифровой терапии.

Ожидается, что в сегменте услуг по обучению и поддержке будет наблюдаться самый быстрый CAGR в 18,3% с 2026 по 2033 год, чему способствует растущий спрос на непрерывное образование, техническую поддержку и руководство по принятию пользователей. Медицинские работники и плательщики все чаще нуждаются в обучении персонала, удаленной поддержке и помощи в устранении неполадок, чтобы максимизировать вовлеченность пациентов и результаты. Рост удаленного мониторинга, программ самоконтроля пациентов и мобильных приложений для здравоохранения стимулирует внедрение услуг. Развивающиеся нормативные рамки подчеркивают правильное использование, что еще больше повышает спрос. Модели поддержки на основе подписки и по требованию повышают гибкость и масштабируемость для учреждений. Услуги по обучению повышают цифровую грамотность врачей и пациентов, обеспечивая оптимальное использование цифровых терапевтических платформ. Развивающиеся рынки быстро инвестируют в вспомогательные услуги для ускорения внедрения. Расширение сотрудничества с фармацевтическими и биотехнологическими компаниями расширяет предложение услуг. В целом, услуги по обучению и поддержке являются наиболее быстро растущим подсегментом по типу обслуживания, что обусловлено потребностями в образовании и оперативной поддержке.

• Конечный пользователь

На базе конечных пользователей рынок сегментирован на больницы и клиники, фармацевтические и биотехнологические компании, плательщики и страховые компании, научно-исследовательские институты и другие. Сегмент больниц и клиник доминировал с долей выручки 49,5% в 2025 году, чему способствовало внедрение цифровых терапевтических платформ для улучшения ухода за пациентами, лечения хронических заболеваний и удаленного мониторинга. Больницы инвестируют в внедрение, интеграцию и обучение, чтобы обеспечить беспрепятственное включение в клинические рабочие процессы. Крупные сети больниц получают выгоду от централизованного управления и взаимодействия с электронными медицинскими записями и платформами телемедицины. Спрос подпитывается ориентированными на пациента моделями ухода и правительственными инициативами, способствующими цифровому здоровью. Интеграция с мобильными приложениями, носимыми устройствами и услугами телемедицины повышает эффективность работы. Больницы предпочитают решения, которые улучшают результаты, уменьшают реадмиссию и поддерживают программы лечения хронических заболеваний. Растущая осведомленность о цифровой терапии среди врачей ускоряет ее внедрение. Партнерские отношения с поставщиками фармацевтических и технологических услуг способствуют дальнейшему развертыванию. Больницы и клиники остаются основным драйвером доходов рынка.

Ожидается, что сегмент фармацевтических и биотехнологических компаний станет свидетелем самого быстрого CAGR в 17,6% с 2026 по 2033 год, что обусловлено использованием цифровых терапевтических платформ для привлечения пациентов, поддержки клинических испытаний и создания реальных доказательств. Фармацевтические компании все чаще внедряют услуги по внедрению и обучению для поддержки приверженности терапии и мониторинга, повышения эффективности и результатов лечения. Сотрудничество с больницами, исследовательскими институтами и плательщиками ускоряет развертывание. Спрос на персонализированные и управляемые данными терапевтические решения способствует росту. Интеграция цифровой терапии позволяет фармацевтическим фирмам собирать результаты, о которых сообщают пациенты, контролировать соблюдение и повышать эффективность клинических испытаний. Растущие инвестиции в исследования и разработки в области цифрового здравоохранения и точной медицины увеличивают потребность в специализированных услугах. Развивающиеся рынки расширяют внедрение благодаря повышению осведомленности и поддержке инфраструктуры. Фармацевтические и биотехнологические конечные пользователи являются самым быстрорастущим сегментом на рынке.

Региональный анализ рынка цифровых терапевтических услуг

- Северная Америка доминировала на рынке услуг по внедрению цифровой терапии с самой большой долей дохода 38,5% в 2025 году, характеризующейся передовой инфраструктурой здравоохранения, высоким цифровым внедрением и сильным присутствием ключевых игроков отрасли.

- В США наблюдается значительный рост внедрения цифровых терапевтических средств, особенно в больницах, клиниках и программах удаленного мониторинга пациентов. Ведущие поставщики интегрируют платформы DTx для управления хроническими заболеваниями, такими как диабет, сердечно-сосудистые расстройства и состояния психического здоровья, улучшая взаимодействие с пациентами и клинические результаты.

- Кроме того, системы здравоохранения Северной Америки используют реальные данные цифровой терапии для оптимизации путей лечения, повышения приверженности и поддержки инициатив в области точной медицины. Растущая доступность рамок возмещения и нормативных указаний в регионе также способствует принятию основанных на фактических данных цифровых терапевтических программ.

Американский рынок цифровых терапевтических услуг Insight

В 2025 году рынок цифровых терапевтических услуг в США занял самую большую долю доходов в Северной Америке, чему способствовало широкое внедрение дистанционного мониторинга пациентов, больничных программ DTx и телемедицинских платформ, интегрирующих цифровую терапию. Например, программа Pear Therapeutics reSET-O была развернута в нескольких медицинских учреждениях для оказания помощи пациентам с опиоидным расстройством, сочетая поведенческую терапию с цифровым вмешательством, демонстрируя улучшенную приверженность и измеримые клинические результаты. Высокие расходы на здравоохранение, высокая осведомленность пациентов и присутствие существующих и развивающихся компаний DTx способствуют дальнейшему внедрению, особенно в крупных столичных больницах и специализированных центрах ухода.

Европейский рынок услуг по внедрению цифровой терапии

В течение прогнозируемого периода рынок цифровых терапевтических услуг в Европе, по прогнозам, будет расширяться при существенном CAGR, что обусловлено повышением осведомленности об управлении хроническими заболеваниями, поддерживающей политике в области здравоохранения и растущим внедрением решений для удаленного ухода за пациентами. Например, цифровые опорно-двигательные программы Kaia Health были интегрированы в национальные службы здравоохранения в Германии и Великобритании, что позволяет пациентам получать удаленный доступ к терапии, сокращать клинические посещения и улучшать результаты. Кроме того, внимание региона к соблюдению нормативных требований, конфиденциальности данных и возмещению за цифровые вмешательства, основанные на фактических данных, поддерживает устойчивый рост рынка. Урбанизация и цифровая грамотность также способствуют более широкому внедрению программ DTx в жилых и клинических учреждениях.

Великобритания Digital Therapeutics Implementation Services Market Insight

Ожидается, что рынок цифровых терапевтических услуг в Великобритании будет расти с заметным CAGR из-за растущей распространенности хронических заболеваний, расширения внедрения телемедицины и растущей интеграции цифровой терапии в первичную и вторичную помощь. Например, в пилотных программах, одобренных NHS, реализуются цифровые программы, направленные на управление психическим здоровьем и диабетом, что позволяет клиницистам удаленно контролировать приверженность пациентов и своевременно проводить вмешательства. Надежная цифровая инфраструктура и высокий уровень проникновения смартфонов также поддерживают внедрение DTx, в то время как нормативное руководство обеспечивает безопасность и эффективность терапевтического программного обеспечения.

Немецкий рынок цифровых терапевтических услуг Insight

Ожидается, что рынок услуг по внедрению цифровой терапии в Германии будет расширяться на значительном CAGR, чему способствуют сильная инфраструктура здравоохранения, государственная поддержка инициатив в области цифрового здравоохранения и растущая осведомленность пациентов о решениях для лечения хронических заболеваний. Например, интеграция цифровых терапевтических программ Kaia Health и HelloBetter в больничные и амбулаторные системы показала снижение показателей госпитализации и улучшение результатов, о которых сообщают пациенты. Акцент на безопасность данных, соблюдение конфиденциальности и валидацию программ на основе фактических данных стимулирует доверие клиницистов и пациентов, поощряя более широкое внедрение цифровой терапии.

Азиатско-Тихоокеанский рынок цифровых терапевтических услуг

Ожидается, что рынок цифровых терапевтических услуг в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом на рынке цифровых терапевтических услуг в течение прогнозируемого периода с прогнозируемым CAGR 28,7%, что обусловлено увеличением оцифровки здравоохранения, ростом распространенности хронических заболеваний и растущими инвестициями в мобильные медицинские и терапевтические решения с поддержкой ИИ. Такие страны, как Китай, Япония и Индия, быстро расширяют свою цифровую инфраструктуру здравоохранения, поддерживая внедрение платформ DTx в больницах, клиниках и телемедицинских услугах. Например, Wellthy Therapeutics в Индии развернула цифровые программы, направленные на управление диабетом и сердечно-сосудистыми рисками, обеспечивая удаленный мониторинг пациентов, поведенческий коучинг и обратную связь в режиме реального времени для улучшения приверженности и результатов.

Японский рынок цифровых терапевтических услуг Insight

Рынок цифровых терапевтических услуг в Японии набирает обороты благодаря высокотехнологичной среде здравоохранения, растущему внедрению цифровых технологий в здравоохранении и акценту на уход за пожилыми людьми и лечение хронических заболеваний. Например, программы, нацеленные на реабилитацию опорно-двигательного аппарата и когнитивно-поведенческую терапию, были реализованы в клиниках и системах ухода на дому, что позволяет осуществлять дистанционное наблюдение и взаимодействие с пациентами в режиме реального времени. Быстрая урбанизация, рост расходов на здравоохранение и благоприятная нормативная база способствуют устойчивому росту рынка.

Китай Digital Therapeutics Implementation Services Market Insight

Рынок цифровых терапевтических услуг в Китае составил самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовала быстрая урбанизация, растущий спрос на здравоохранение среднего класса и поддерживаемые правительством инициативы в области цифрового здравоохранения. Например, Ping An Good Doctor интегрировал модули DTx для управления диабетом и гипертонией в свою платформу телемедицины, поддерживая мониторинг в режиме реального времени и обучение пациентов в масштабе. Высокое проникновение смартфонов, растущая распространенность хронических заболеваний и отечественные инновации DTx являются ключевыми факторами, способствующими расширению рынка в жилых, коммерческих и клинических медицинских учреждениях.

Доля рынка услуг по внедрению цифровой терапии

Индустрия услуг по внедрению цифровой терапии в основном возглавляется хорошо известными компаниями, в том числе:

- Wellthy Therapeutics (Индия)

- Omada Health (США)

- Волонтис (Франция)

- Click Therapeutics (США)

- Kaia Health (Германия)

- Лучшая терапия (США)

- Akili Interactive (США)

- Happify Health (США)

- Pear Therapeutics (США)

- Propeller Health (США)

- Ливонго (США)

- Biofourmis (Сингапур)

- Canary Health (США)

- mySugr (Австрия)

- Cognoa (США)

- Sidekick Health (Исландия)

- Noom (США)

- Большое здоровье (Великобритания)

- WellDoc (США)

- HealthUnlocked (Великобритания)

Последние разработки на мировом рынке услуг по внедрению цифровой терапии

- В сентябре 2021 года Альянс цифровой терапии (DTA) запустил свою партнерскую программу по ресурсам для ускорения доступа и воздействия цифровой терапии во всем мире путем создания сети поставщиков услуг по коммерциализации и разработке продуктов для поддержки более широкой интеграции здравоохранения.

- В апреле 2024 года Otsuka Pharmaceutical Co., Ltd. и Click Therapeutics, Inc. объявили о клиренсе Управления по контролю за продуктами и лекарствами США (FDA) Rejoyn (CT-152), первого рецептурного цифрового терапевтического средства, разрешенного для дополнительного лечения основных симптомов депрессивного расстройства, что ознаменовало ключевую веху в реализации DTx для психиатрической помощи.

- В октябре 2024 года Click Therapeutics запустила платформу Click SE, усовершенствованную программным обеспечением лекарственного препарата, в ответ на обновленное руководство FDA по программному обеспечению, связанному с использованием рецептурных лекарств (PDURS), расширяя цифровые терапевтические предложения и интегрируя программное обеспечение с фармакотерапией для повышения клинической пользы.

- В апреле 2025 года Click Therapeutics объявила, что FDA предоставило разрешение на маркетинг для CT-132, первого рецептурного цифрового терапевтического средства для профилактического лечения эпизодической мигрени в Соединенных Штатах, представляющего собой одну из первых цифровых терапевтических средств, предназначенных для неврологической / профилактической помощи.

- В марте 2025 года Click Therapeutics объявила о раунде финансирования серии C при поддержке стратегических инвесторов, включая Dassault Systèmes и Medidata, направленном на ускорение доставки цифровых терапевтических решений на основе фактических данных и расширение услуг клинической реализации, поддерживающих развертывание DTx.

- В августе 2025 года сообщалось, что исследование Click Therapeutics CT-155, разработанное в сотрудничестве с Boehringer Ingelheim, встретило первичную конечную точку в ключевом исследовании CONVOKE для негативных симптомов шизофрении, подчеркивая клинический прогресс для решений DTx, направленных на решение основных расстройств ЦНС.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.