Global Dna Damage Response Ddr Targeted Therapy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.02 Billion

USD

10.75 Billion

2025

2033

USD

3.02 Billion

USD

10.75 Billion

2025

2033

| 2026 –2033 | |

| USD 3.02 Billion | |

| USD 10.75 Billion | |

| % | |

|

Глобальный ответ на повреждение ДНК (DDR) Сегментация рынка целевой терапии, по терапевтическому классу (ингибиторы PARP, ингибиторы ATM & ATR, ингибиторы ДНК-PK, ингибиторы WEE1, ингибиторы CHK1 / CHK2 и другие возникающие цели DDR), применение (рак яичников, рак молочной железы, рак предстательной железы, рак поджелудочной железы, другие твердые опухоли, генетические расстройства и нейродегенеративные состояния), конечный пользователь (больницы, специализированные онкологические центры, академические и исследовательские институты и диагностические лаборатории) - Отраслевые тенденции и прогноз до 2033 года

Ответ на повреждение ДНК (DDR) - целевая терапияРазмер рынка

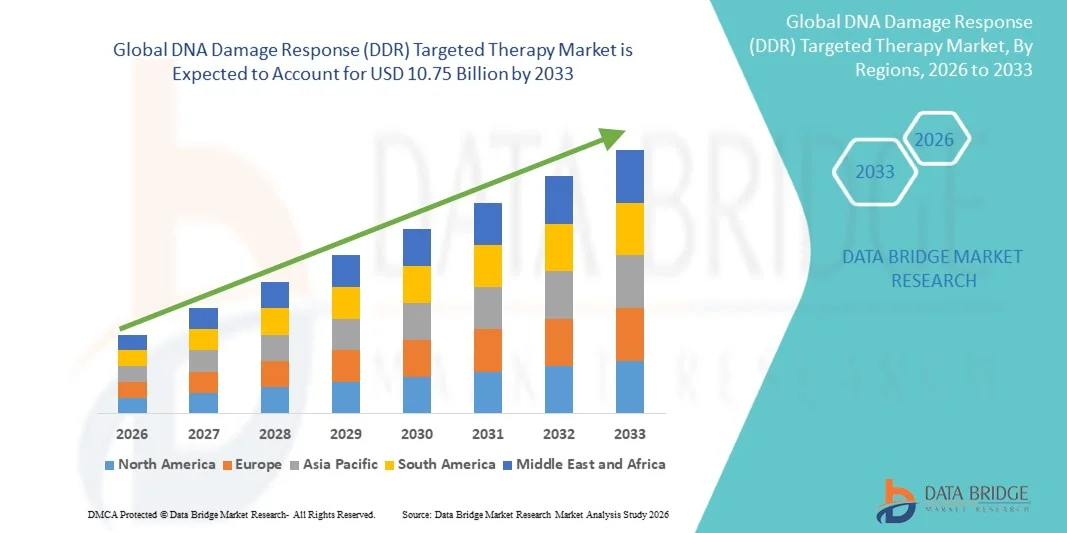

- Глобальный объем рынка таргетной терапии по реагированию на повреждение ДНК (DDR) был оценен как3,02 млрд долларов в 2025 годуОжидается, что он достигнет10,75 млрд долларов к 2033 году, вCAGR 17,20%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущей распространенностью рака и других заболеваний с дефицитом восстановления ДНК в сочетании со значительными достижениями в целевой терапии и точной медицине.

- Кроме того, растущий спрос на персонализированные, эффективные и менее токсичные варианты лечения стимулирует внедрение методов лечения, ориентированных на DDR, в онкологии и новых показаниях, что делает их ключевым элементом современных терапевтических стратегий. Эти факторы ускоряют НИОКР и клиническое внедрение, тем самым значительно стимулируя рост отрасли.

Ответ на повреждение ДНК (DDR) - целевая терапияАнализ рынка

- Целевая терапия DDR, предназначенная для использования дефектов в механизмах восстановления ДНК раковых клеток, все чаще становится критическими компонентами современных схем лечения онкологии из-за их точности, целевой эффективности и потенциала для минимизации системной токсичности у пациентов с различными солидными опухолями и гематологическими злокачественными новообразованиями.

- Растущий спрос на методы лечения, ориентированные на DDR, в первую очередь подпитывается растущей распространенностью рака с дефицитом восстановления ДНК, растущим внедрением точной медицины и повышенным вниманием к комбинированным методам лечения, которые улучшают результаты лечения.

- Северная Америка доминировала на рынке целевой терапии DDR с самой большой долей дохода 38,5% в 2025 году, что обусловлено передовой инфраструктурой здравоохранения, значительными инвестициями в НИОКР, ранним внедрением инновационных терапевтических средств и сильным присутствием ключевых фармацевтических и биотехнологических компаний, разрабатывающих ингибиторы PARP и другие целевые агенты DDR. Рынок США значительно вырос благодаря ускоренным клиническим испытаниям и одобрению регулирующих органов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке целевой терапии DDR в течение прогнозируемого периода из-за увеличения заболеваемости раком, роста расходов на здравоохранение и расширения доступа к передовым онкологическим методам лечения в развивающихся странах.

- Ингибиторы PARP доминировали на рынке целевой терапии DDR с долей рынка 45,2% в 2025 году, что обусловлено их доказанной эффективностью при раке яичников, молочной железы и предстательной железы и сильным внедрением как в монотерапии, так и в схемах комбинированной терапии.

Сфера охвата иРеакция на повреждение ДНК (DDR) - целевая сегментация рынка терапии

| Атрибуты | Ответ на повреждение ДНК (DDR) Целевой терапевтический ключОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Реакция на повреждение ДНК (DDR) Тенденции рынка целевой терапии

«Достижения в комбинированной терапии и точной онкологии»

- Значительной и ускоряющейся тенденцией на мировом рынке целевой терапии DDR является разработка комбинированных схем с иммунотерапией и химиотерапией, повышающих эффективность против резистентных опухолей.

- Например, ингибиторы PARP все чаще тестируются вместе с ингибиторами иммунных контрольных точек для улучшения результатов при раке яичников и тройном отрицательном раке молочной железы.

- Комбинированные стратегии позволяют синергетическое нацеливание на несколько путей рака, потенциально преодолевая механизмы резистентности и обеспечивая более прочные ответы у пациентов с опухолями с дефицитом ДНК.

- Интеграция геномного профилирования и выбора пациентов с биомаркером облегчает персонализированную терапию DDR, позволяя клиницистам сопоставлять методы лечения с индивидуальными недостатками восстановления ДНК опухоли.

- Эта тенденция к более целенаправленной, специфической для пациента и комбинированной DDR-терапии коренным образом меняет парадигмы лечения в онкологии.

- Спрос на DDR-целевую терапию с точно управляемыми и комбинированными стратегиями быстро растет как при солидных опухолях, так и при гематологических злокачественных новообразованиях, поскольку фармацевтические компании вкладывают значительные средства в исследования и разработки и клинические испытания. Достижения в области разработки лекарств на основе ИИ и моделирования силико ускоряют идентификацию новых ингибиторов DDR, сокращая сроки разработки и затраты.

- Расширение сотрудничества между биотехнологическими стартапами и крупными фармацевтическими компаниями позволяет ускорить клинический перевод DDR-терапии следующего поколения.

Реакция на повреждение ДНК (DDR) - целевая динамика рынка терапии

водитель

«Рост заболеваемости раком и фокус на целевых методах лечения»

- Растущая распространенность рака с дефицитом восстановления ДНК в сочетании с растущим внедрением подходов точной медицины является значительным фактором повышенного спроса на методы лечения, ориентированные на DDR.

- Например, в марте 2025 года GlaxoSmithKline объявила о начале многоцентрового исследования, сочетающего ингибиторы ATR с химиотерапией у пациентов с раком яичников.

- По мере того, как среди онкологов растет осведомленность об эффективности и безопасности агентов, нацеленных на DDR, внедрение ускоряется, особенно в условиях первой линии и поддерживающей терапии.

- Кроме того, достижения в молекулярной диагностике и сопутствующих тестах на биомаркеры позволяют точно выбирать пациентов, улучшая результаты лечения и клиническое принятие.

- Удобство перорального введения для многих ингибиторов DDR, наряду со способностью интегрировать их в схемы комбинированной терапии, способствует принятию как в больницах, так и в специализированных онкологических центрах.

- Ожидается, что тенденция к целенаправленной, эффективной и менее токсичной терапии в сочетании с расширением клинических испытаний продолжит стимулировать рост рынка во всем мире.

- Расширение государственного и частного финансирования исследований и разработок в области онкологии обеспечивает ресурсы для более быстрого развития и коммерциализации методов лечения DDR.

- Повышение осведомленности пациентов и пропаганда решений в области точной онкологии способствуют более широкому принятию и внедрению методов лечения, ориентированных на DDR.

Сдержанность/вызов

«Высокие затраты на НИОКР и проблемы регулирования»

- Сложный процесс разработки, значительные затраты на клинические испытания и строгие пути одобрения регулирующих органов представляют собой серьезную проблему для более широкого внедрения терапии, ориентированной на DDR.

- Например, задержки в одобрении FDA и EMA новых ингибиторов DDR замедлили выход на рынок некоторых перспективных соединений.

- Проблемы безопасности и потенциальные неблагоприятные последствия, такие как гематологические токсичности, связанные с комбинированными схемами, могут ограничить право пациента на участие в клинической практике.

- Решение этих проблем с помощью оптимизированных дизайнов испытаний, надежного мониторинга безопасности и четких нормативных указаний имеет решающее значение для ускорения одобрения и принятия терапии.

- Кроме того, высокая стоимость терапии, ориентированной на DDR, по сравнению с традиционной химиотерапией может ограничить доступ в развивающихся регионах или среди чувствительных к цене групп пациентов.

- Преодоление этих проблем с помощью экономически эффективных стратегий развития, политики вспомогательного возмещения и программ помощи пациентам будет иметь жизненно важное значение для устойчивого расширения рынка.

- Ограниченная доступность подготовленных онкологов и специализированных лечебных центров в некоторых регионах может замедлить внедрение терапии и проникновение на рынок.

- Споры по интеллектуальной собственности и истечение срока действия патента могут создать неопределенность для компаний, что может повлиять на инвестиции и динамику рынка.

Реакция на повреждение ДНК (DDR) целевая рыночная область терапии

Рынок сегментирован на основе терапевтического класса, применения и конечного пользователя.

- По терапевтическому классу

На основе терапевтического класса рынок целевой терапии DDR сегментирован на ингибиторы PARP, ингибиторы ATM и ATR, ингибиторы ДНК-PK, ингибиторы WEE1, ингибиторы CHK1 / CHK2 и другие новые целевые показатели DDR. Сегмент ингибиторов PARP доминировал на рынке целевой терапии DDR с самой большой долей рынка в 45,2% в 2025 году, что обусловлено их установленной эффективностью при раке яичников, молочной железы и предстательной железы. Клиницисты предпочитают ингибиторы PARP из-за их доказанной роли в использовании гомологичных недостатков рекомбинации в опухолях, что улучшает результаты лечения. На рынке также наблюдается высокий спрос на ингибиторы PARP из-за их перорального введения, допустимого профиля безопасности и использования как в монотерапии, так и в комбинированной терапии. Их широкое клиническое внедрение подтверждается надежными доказательствами клинических испытаний и несколькими одобрениями регулирующих органов. Кроме того, знакомство и комфорт пациентов с PARP-терапией в обслуживании и периодических настройках усиливает их доминирование на рынке. Фармацевтические компании продолжают инвестировать в ингибиторы PARP следующего поколения с улучшенной селективностью и снижением побочных эффектов.

Ожидается, что сегмент ингибиторов ATM и ATR будет наблюдать самые быстрые темпы роста 12,4% CAGR с 2026 по 2033 год, чему способствуют растущие клинические испытания, направленные на устойчивые твердые опухоли и гематологические злокачественные опухоли. Эти ингибиторы предлагают новые механизмы для чувствительности раковых клеток к повреждению ДНК, особенно в сочетании с химиотерапией и иммунотерапией. Растущее понимание путей DDR и их роли в прогрессировании опухоли вызывает интерес к исследованиям и расширению трубопровода. Ранний клинический успех в нацеливании на опухоли с дефицитом ATM / ATR привлекает инвестиции от биотехнологических стартапов и крупных фармацевтических компаний. Их интеграция в персонализированные схемы терапии повышает точность лечения и эффективность для конкретного пациента. Кроме того, ингибиторы ATM и ATR обещают расширение за пределы онкологии, включая редкие нарушения восстановления ДНК, что делает их очень привлекательным сегментом роста.

- С помощью приложения

На основе применения рынок целевой терапии DDR сегментирован на рак яичников, рак молочной железы, рак предстательной железы, рак поджелудочной железы, другие солидные опухоли, генетические расстройства и нейродегенеративные состояния. Сегмент рака яичников доминировал на рынке целевой терапии DDR с самой большой долей дохода в 2025 году, в основном из-за высокой распространенности гомологичных опухолей с дефицитом рекомбинации в этой популяции пациентов. Ингибиторы PARP являются предпочтительной терапией, особенно в условиях поддержания и повторного лечения, демонстрируя сильную клиническую эффективность и улучшенную выживаемость без прогрессирования. Сегмент выигрывает от раннего принятия выбора лечения на основе биомаркеров, что позволяет пациентам с мутациями BRCA или HRD-положительными опухолями получать целевую терапию. Фармацевтические компании инвестируют в расширение показаний и комбинированных схем лечения рака яичников, повышая доминирование сегмента на рынке. Широкая доступность сопутствующих диагностических тестов также поддерживает быструю идентификацию пациентов и прием терапии. Растущая осведомленность клиницистов и пациентов о преимуществах терапии, ориентированной на DDR, еще больше укрепляет лидерство в этом сегменте.

Ожидается, что сегмент рака молочной железы будет наблюдать самый быстрый рост с 2026 по 2033 год, обусловленный ростом заболеваемости тройным негативным раком молочной железы (TNBC) и мутировавшими BRCA опухолями. Целевая терапия DDR, особенно ингибиторы PARP, предлагает эффективные целевые варианты для пациентов с ограниченными альтернативами химиотерапии. Текущие испытания, сочетающие ингибиторы DDR с иммунотерапией и гормональной терапией, расширяют потенциальные показания. Персонализированные стратегии лечения, основанные на геномном профилировании, все чаще используются в клинической практике. Сегмент также поддерживается благоприятными нормативными утверждениями и повышением осведомленности о точных онкологических решениях. Кроме того, спрос пациентов на терапию с уменьшенными профилями токсичности по сравнению с обычными химиотерапиями стимулирует рост.

- Конечный пользователь

На основе конечного пользователя рынок целевой терапии DDR сегментирован на больницы, специализированные онкологические центры, академические и исследовательские институты и диагностические лаборатории. Госпитальный сегмент доминировал на рынке целевой терапии DDR в 2025 году благодаря большим объемам пациентов и комплексной инфраструктуре лечения онкологии. Больницы обеспечивают комплексный уход, сочетая хирургию, химиотерапию и целевую терапию DDR, что делает их основными точками администрирования. Крупные центры третичного ухода также облегчают тестирование биомаркеров и сопутствующую диагностику, обеспечивая соответствующий отбор пациентов. Наличие опытных онкологов и вспомогательного персонала улучшает клинические результаты и принятие терапии. Больницы получают выгоду от партнерских отношений с фармацевтическими компаниями для обеспечения доступа к новейшим ингибиторам DDR. Увеличение инвестиций в отделения онкологии больниц и расширение специализированных онкологических отделений еще больше укрепляют доминирование этого сегмента.

Ожидается, что специализированные онкологические центры будут наблюдать самый быстрый рост с 2026 по 2033 год из-за их сосредоточенности на персонализированных и передовых методах лечения. Эти центры часто проводят клинические испытания и принимают инновационные методы лечения, ориентированные на DDR, раньше, чем больницы общего профиля. Высокая вовлеченность пациентов и способность интегрировать геномное профилирование ускоряют выбор и введение лечения. Специализированные центры быстро расширяются в таких регионах, как Северная Америка и Азиатско-Тихоокеанский регион, что обусловлено ростом заболеваемости раком и спросом на точную медицину. Наличие многопрофильных групп по уходу и целевых программ терапии повышает приверженность пациентов и результаты. Сотрудничество с биотехнологическими компаниями также обеспечивает ранний доступ к ингибиторам DDR следующего поколения, стимулируя рост этого сегмента конечных пользователей.

Ответ на повреждение ДНК (DDR) Региональный анализ рынка целевой терапии

- Северная Америка доминировала на рынке целевой терапии DDR с самой большой долей дохода 38,5% в 2025 году, что обусловлено передовой инфраструктурой здравоохранения, значительными инвестициями в НИОКР, ранним внедрением инновационных терапевтических средств и сильным присутствием ключевых фармацевтических и биотехнологических компаний, разрабатывающих ингибиторы PARP и другие целевые агенты DDR.

- Пациенты и клиницисты в регионе высоко ценят доступ к точным онкологическим решениям, методам лечения с использованием биомаркеров и одобренным ингибиторам PARP и ATR, которые обеспечивают улучшенную эффективность и снижение токсичности по сравнению с обычными методами лечения.

- Это широкое внедрение дополнительно поддерживается сильными инвестициями в НИОКР, надежным конвейером агентов, ориентированных на DDR следующего поколения, ранними одобрениями регулирующих органов и присутствием ведущих фармацевтических и биотехнологических компаний, устанавливающих DDR-терапию как ключевой компонент современной онкологической помощи.

Реакция ДНК-повреждений США (DDR) Таргетная терапия

Американский рынок таргетной терапии DDR занял самую большую долю выручки в 82% в 2025 году в Северной Америке, чему способствовало быстрое внедрение точной онкологии и растущая тенденция терапии с использованием биомаркеров. Пациенты и врачи все чаще отдают приоритет целевым, менее токсичным вариантам лечения рака с дефицитом восстановления ДНК. Растущая доступность пероральных ингибиторов PARP, комбинированных схем с иммунотерапией и сопутствующих диагностических тестов способствует дальнейшему росту рынка. Кроме того, значительные инвестиции в исследования и разработки, многочисленные клинические испытания и ранние одобрения регулирующих органов вносят значительный вклад в расширение рынка.

Реакция на повреждение ДНК в Европе (DDR) Таргетная терапия

Согласно прогнозам, европейский рынок целевой терапии DDR будет расширяться при существенном CAGR в течение прогнозируемого периода, в первую очередь благодаря передовой онкологической инфраструктуре и увеличению государственного финансирования исследований рака. Растущая потребность в прецизионной медицине и таргетной терапии способствует принятию ингибиторов DDR. Европейские клиницисты стремятся повысить эффективность и переносимость лечения, в то время как больницы и специализированные центры включают эти методы лечения в новые и текущие онкологические программы. Регион испытывает рост по показаниям рака яичников, молочной железы и простаты.

Реакция ДНК-повреждений (DDR) Targeted Therapy Insight

Ожидается, что рынок таргетной терапии DDR в Великобритании будет расти с заметным CAGR в течение прогнозируемого периода, что обусловлено растущей тенденцией точной онкологии и ростом заболеваемости раком с дефицитом восстановления ДНК. Кроме того, повышенная осведомленность пациентов и правительственные инициативы, поддерживающие раннюю диагностику рака, побуждают врачей принимать методы лечения, ориентированные на DDR. Ожидается, что надежная инфраструктура здравоохранения Великобритании в сочетании с широким доступом к клиническим испытаниям и инновационным методам лечения продолжит стимулировать рост рынка.

Реакция на повреждение ДНК в Германии (DDR) Таргетная терапия

Ожидается, что в течение прогнозируемого периода рынок целевой терапии DDR в Германии будет расширяться на значительном CAGR, чему будет способствовать повышение осведомленности о персонализированных методах лечения рака и сильных программах исследований в области онкологии. Хорошо развитая система здравоохранения Германии в сочетании с ее акцентом на клинические инновации способствует принятию ингибиторов DDR, особенно в третичных медицинских учреждениях и специализированных онкологических центрах. Интеграция DDR-терапии со стандартными схемами лечения становится все более распространенной, при этом предпочтение отдается целенаправленному, специфическому для пациента лечению в соответствии с местными клиническими рекомендациями.

Азиатско-Тихоокеанский ответ на повреждение ДНК (DDR) Таргетная терапия

Азиатско-тихоокеанский рынок таргетной терапии DDR будет расти с самым быстрым CAGR 25% в течение 2026-2033 годов, что обусловлено ростом распространенности рака, улучшением инфраструктуры здравоохранения и расширением внедрения прецизионной медицины в таких странах, как Китай, Япония и Индия. Правительственные инициативы, поддерживающие передовую диагностику и таргетную терапию, способствуют внедрению. Кроме того, растущее сотрудничество между отечественными больницами и глобальными фармацевтическими компаниями расширяет доступ к препаратам, ориентированным на DDR, что делает эти методы лечения все более доступными как в городских, так и в полугородских регионах.

Реакция на повреждение ДНК в Японии (DDR) Таргетная терапия

Японский рынок таргетной терапии DDR набирает обороты благодаря передовой онкологической экосистеме страны, быстрому внедрению точной медицины и растущему спросу на таргетное лечение рака. На японском рынке особое внимание уделяется терапии с доказанной эффективностью и переносимостью, а принятие ингибиторов DDR обусловлено как увеличением активности клинических испытаний, так и интеграцией в программы больничной онкологии. Кроме того, стареющее население Японии, вероятно, будет стимулировать спрос на более эффективные, менее токсичные методы лечения как в жилых, так и в больничных условиях.

Реакция на повреждение ДНК в Индии (DDR) Таргетная терапия

На индийский рынок таргетной терапии DDR приходится наибольшая доля доходов рынка в Азиатско-Тихоокеанском регионе в 2025 году, что связано с ростом заболеваемости раком в стране, расширением среднего класса и ростом осведомленности в области здравоохранения. Индия становится ключевым рынком для прецизионной онкологии, и методы лечения, ориентированные на DDR, все чаще применяются как в третичных больницах, так и в специализированных центрах. Правительственные инициативы, способствующие лечению рака и партнерские отношения с глобальными фармацевтическими компаниями, наряду с доступностью экономически эффективных методов лечения, являются ключевыми факторами, способствующими росту рынка в Индии.

Доля рынка целевой терапии (DDR)

Индустрия целевой терапии по реагированию на повреждение ДНК (DDR) в основном возглавляется хорошо известными компаниями, в том числе:

- AstraZeneca (Великобритания)

- Merck KGaA (Германия)

- Pfizer Inc. (США)

- GSK plc (Великобритания)

- Clovis Oncology, Inc. (США)

- Artios Pharma Limited (Великобритания)

- Repare Therapeutics Inc. (Канада)

- Debiopharm International S.A. (Швейцария)

- Bayer AG (Германия)

- Onxeo S.A. (Франция)

- Eli Lilly & Company (США)

- Genentech, Inc. (США)

- Sierra Oncology, Inc. (США)

- Cyteir Therapeutics, Inc. (США)

- KSQ Therapeutics, Inc. (США)

- CanBas Co., Ltd. (Япония)

- Atrin Pharmaceuticals, Inc. (США)

- Aprea Therapeutics, Inc. (США)

- Bristol-Myers Squibb Company (США)

- OncXerna Therapeutics, Inc. (США)

Каковы последние события на мировом рынке целевой терапии для реагирования на повреждение ДНК (DDR)?

- В декабре 2025 года Lantern Pharma сообщила о дополнительных положительных результатах фазы 1a для LP-184, нового агента, нацеленного на путь DDR, демонстрирующего длительный контроль над болезнями у тяжело пролеченных пациентов с прогрессирующими солидными опухолями с дефицитом DDR и продвигающего планы для нескольких испытаний фазы 1b/2 с биомаркером по ключевым типам рака.

- В январе 2025 года сенапариб, ингибитор PARP, разработанный IMPACT Therapeutics, получил одобрение Национального управления по медицинским продуктам Китая (NMPA) в качестве поддерживающей терапии первой линии для продвинутого эпителиального высококачественного рака яичников, рака фаллопиевой трубы и первичного рака брюшины, что ознаменовало заметное нормативное расширение для терапии, ориентированной на DDR, в Азиатско-Тихоокеанском регионе.

- В июне 2024 года Merck KGaA объявила о расширении своего онкологического конвейера, сосредоточив внимание на нескольких ингибиторах ответа на повреждение ДНК, включая тувусертиб (ингибитор ATR) и M9466 (ингибитор PARP1 следующего поколения), с несколькими новыми клиническими исследованиями сочетания фазы Ib и фазы II, запланированными для продвижения стратегий ингибирования DDR в различных солидных опухолях.

- В мае 2024 года Merck (MilliporeSigma/EMD Serono) продемонстрировала новые клинические данные для своего ведущего перорального ингибитора ATR tuvusertib на совещании ASCO 2024, подчеркнув предварительную безопасность и эффективность, а также потенциал комбинации с ингибиторами PARP и ATM, поддерживая более широкую клиническую разработку агентов, нацеленных на DDR.

- В феврале 2023 года AstraZeneca и Merck представили окончательные результаты исследования фазы 3 PROpel, показывающие, что LYNPARZA (olaparib) в сочетании с абиратероном значительно улучшили выживаемость без радиографического прогрессирования (rPFS) при метастатическом кастрационно-устойчивом раке предстательной железы, укрепив терапевтическую ценность таргетинга DDR за пределами монотерапии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.