Global Drive Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

46.76 Billion

USD

78.86 Billion

2025

2033

USD

46.76 Billion

USD

78.86 Billion

2025

2033

| 2026 –2033 | |

| USD 46.76 Billion | |

| USD 78.86 Billion | |

| % | |

|

Сегментация мирового рынка приводных систем по типу привода (автоматический и ручной), типу транспортного средства (легковые и коммерческие автомобили), типу (заднеприводные, полноприводные и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка приводных систем

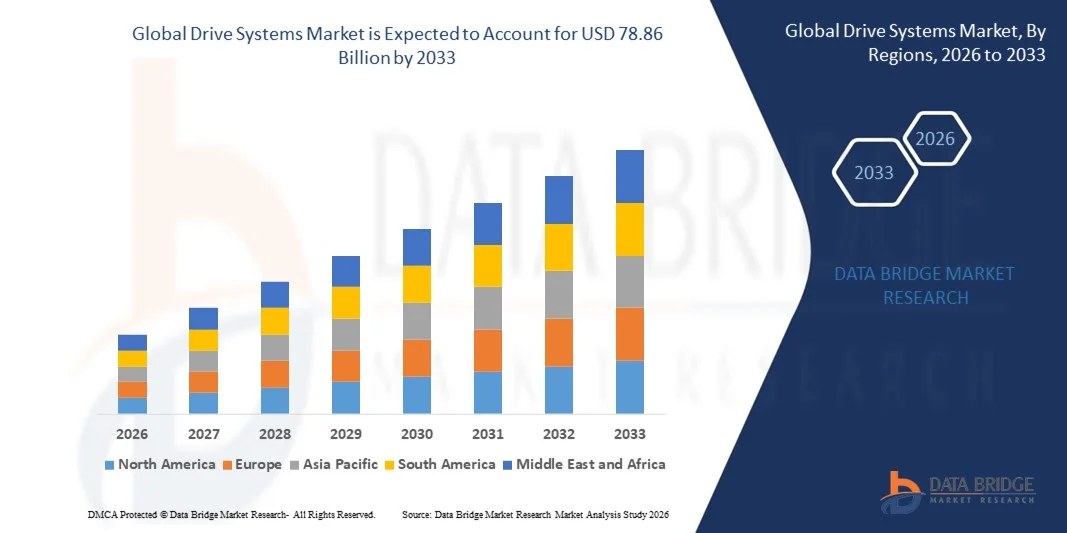

- Объем мирового рынка приводных систем в 2025 году оценивался в 46,76 млрд долларов США и, как ожидается, достигнет 78,86 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,75% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением передовых автомобильных технологий и инноваций в силовых установках, что приводит к повышению производительности, топливной экономичности и безопасности как легковых, так и коммерческих автомобилей.

- Кроме того, растущая потребительская предпочтение автомобилям с улучшенной управляемостью, сцеплением с дорогой и комфортом вождения делает передовые системы привода, включая автоматические и полноприводные решения, предпочтительным выбором для современной мобильности. Эти факторы в совокупности ускоряют внедрение сложных систем привода, что значительно стимулирует рост отрасли.

Анализ рынка приводных систем

- Системы привода, управляющие передачей мощности от двигателя к колесам, становятся все более важными компонентами как в легковых, так и в коммерческих автомобилях, поскольку они влияют на производительность, экономию топлива и комфорт вождения.

- Растущий спрос на приводные системы в первую очередь обусловлен увеличением продаж автомобилей, технологическими достижениями, такими как вариаторные трансмиссии, двухдисковые сцепления и интегрированные электрические приводные модули, а также растущим предпочтением автомобилей, предлагающих повышенную безопасность, управляемость и эффективность эксплуатации.

- Северная Америка доминировала на рынке силовых агрегатов, занимая более 40% рынка в 2025 году, благодаря присутствию ведущих автомобильных производителей, активному внедрению передовых автомобильных технологий и растущим предпочтениям потребителей в отношении высокопроизводительных автомобилей.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке приводных систем в течение прогнозируемого периода благодаря росту урбанизации, увеличению количества автомобилей в собственности и расширению внедрения передовых приводных технологий в таких странах, как Китай, Япония и Индия.

- В 2025 году сегмент легковых автомобилей доминировал на рынке с долей в 68,5%, что обусловлено широким распространением современных автомобилей, оснащенных передовыми технологиями привода. Потребители все чаще отдают приоритет комфорту, безопасности и производительности, что стимулирует интеграцию сложных систем привода в легковые автомобили.

Объем отчета и сегментация рынка приводных систем

|

Атрибуты |

Ключевые рыночные тенденции в области приводных систем. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка приводных систем

Растущая интеграция энергоэффективных и интеллектуальных приводных технологий.

- Ключевой тенденцией на рынке приводных систем является растущая интеграция энергоэффективных двигателей, частотно-регулируемых приводов (ЧРП) и интеллектуальных приводных технологий в промышленные, автомобильные и робототехнические приложения. Эта интеграция повышает эффективность работы, снижает энергопотребление и обеспечивает точное управление оборудованием в различных отраслях.

- Например, Siemens и ABB предлагают передовые частотно-регулируемые приводы и интеллектуальные решения для управления приводом, которые широко используются на производственных предприятиях и в системах автоматизации для оптимизации работы двигателей и снижения энергопотребления. Эти технологии обеспечивают адаптивное управление, возможности прогнозирующего технического обслуживания и бесшовную интеграцию с промышленными платформами Интернета вещей.

- Автомобильная промышленность все чаще внедряет электрические приводные системы в гибридные и электромобили, где такие приложения, как тяговые двигатели и рекуперативное торможение, требуют высокоэффективных и компактных приводных решений. Это ускоряет переход к устойчивой мобильности и низкоэмиссионным транспортным решениям.

- Промышленная автоматизация использует интеллектуальные приводы для точного управления движением в роботизированных манипуляторах, конвейерных системах и упаковочном оборудовании. Приводные системы, оснащенные функциями мониторинга в реальном времени и адаптивного управления, повышают производительность, сокращают время простоя и поддерживают масштабируемые решения в области автоматизации.

- В энергетическом секторе внедряются передовые приводные технологии в возобновляемые источники энергии, включая ветротурбины и солнечные трекеры, где эффективное управление крутящим моментом и регулирование скорости имеют решающее значение для максимизации выработки электроэнергии. Эта тенденция усиливает внедрение интеллектуальных приводных решений, повышающих надежность и энергоэффективность.

- На рынке наблюдается растущий спрос на интеграцию приводных систем с облачной аналитикой, прогнозируемым техническим обслуживанием на основе искусственного интеллекта и технологиями цифровых двойников. Это позиционирует приводные системы как важнейшие элементы трансформации в рамках концепции «Индустрия 4.0» и инициатив в области интеллектуального производства.

Динамика рынка приводных систем

Водитель

Растущий спрос на промышленную автоматизацию и робототехнику.

- Растущая потребность в автоматизированных производственных процессах и роботизированных системах в обрабатывающей промышленности, логистике и погрузочно-разгрузочных работах стимулирует спрос на сложные приводные системы, способные к точной и надежной работе. Эти системы позволяют ускорить производственные циклы, снизить затраты на рабочую силу и повысить эффективность работы.

- Например, компания Rockwell Automation предлагает интегрированные приводные решения для робототехники и конвейерных систем, которые помогают производителям достигать более высокой производительности и повышенной точности. Их интеллектуальные приводы упрощают прогнозируемое техническое обслуживание, снижают энергопотребление и поддерживают масштабируемое развертывание систем автоматизации.

- Расширение электронной коммерции и складских операций ускоряет внедрение автоматизированных транспортных средств (AGV) и роботизированных систем обработки материалов, которые используют высокопроизводительные приводы для плавной работы и точного управления движением.

- В промышленных секторах все чаще внедряются коллаборативные роботы (коботы), для работы которых рядом с людьми требуются компактные и энергоэффективные приводные системы. Эта растущая тенденция автоматизации усиливает спрос на универсальные приводные технологии.

- Постоянная модернизация производственных мощностей с целью повышения производительности, поддержания конкурентоспособности и снижения эксплуатационных расходов способствует дальнейшему росту рынка. Передовые приводные системы становятся незаменимыми компонентами в этих промышленных преобразованиях.

Сдержанность/Вызов

Высокие первоначальные инвестиции и затраты на техническое обслуживание.

- Рынок приводных систем сталкивается с проблемами, связанными с высокими капитальными затратами на приобретение и установку современных двигателей, частотно-регулируемых приводов и интеллектуальных приводных решений. Эти затраты могут быть непомерно высокими для малых и средних предприятий и замедлять внедрение в отраслях, чувствительных к ценам.

- Например, высокопроизводительные приводные системы Mitsubishi Electric требуют значительных первоначальных инвестиций, что может ограничивать их внедрение среди небольших производителей, стремящихся к экономически эффективным решениям в области автоматизации. Техническое обслуживание, калибровка и специализированное обучение также увеличивают эксплуатационные расходы.

- Сложность интеграции приводов с существующим промышленным оборудованием и ИТ-системами требует квалифицированного персонала и специализированных услуг, что увеличивает текущие затраты и зависимость от ресурсов.

- Высокопроизводительные накопители часто требуют периодических обновлений программного обеспечения, замены компонентов и профилактического обслуживания для обеспечения оптимальной эффективности и надежности. Эти постоянные затраты представляют собой существенное препятствие для широкого внедрения.

- Рынок продолжает сталкиваться с проблемами в обеспечении баланса между технологической сложностью и доступностью, поскольку компаниям необходимо оптимизировать инвестиции, одновременно достигая целей по производительности и энергоэффективности. Эти ограничения в совокупности влияют на темпы внедрения и роста рынка.

Обзор рынка приводных систем

Рынок сегментирован по типу эксплуатации, типу транспортного средства и типу оборудования.

- В ходе операции

В зависимости от типа привода рынок систем управления подразделяется на автоматические и механические. Автоматический сегмент доминировал на рынке, занимая наибольшую долю выручки в 2025 году, что обусловлено растущими предпочтениями потребителей в отношении удобства, комфорта и снижения утомляемости за рулем. Автоматические системы привода широко используются в легковых автомобилях благодаря простоте их применения в условиях интенсивного городского движения. Кроме того, технологические достижения в области автоматических трансмиссий, таких как бесступенчатые трансмиссии (CVT) и системы с двойным сцеплением, повысили топливную экономичность и ходовые качества, еще больше укрепив их рыночные позиции.

Ожидается, что сегмент механических коробок передач продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать спрос в развивающихся странах, где экономическая эффективность и более низкие требования к техническому обслуживанию остаются ключевыми факторами. Механические системы привода часто предпочтительны в коммерческих автомобилях благодаря своей прочности и надежности в условиях интенсивной эксплуатации. Автопроизводители продолжают внедрять инновации в конструкции механических трансмиссий для повышения эффективности и долговечности, что делает их все более привлекательными для рынков, чувствительных к цене.

- По типу транспортного средства

В зависимости от типа транспортного средства рынок силовых установок сегментируется на легковые и коммерческие автомобили. В 2025 году сегмент легковых автомобилей доминировал на рынке, занимая наибольшую долю в 68,5%, благодаря широкому распространению современных автомобилей, оснащенных передовыми технологиями привода. Потребители все чаще отдают приоритет комфорту, безопасности и производительности, что стимулирует интеграцию сложных силовых установок в легковые автомобили. Расширение решений для городской мобильности и рост числа автомобилей, принадлежащих среднему классу, в таких регионах, как Северная Америка и Европа, еще больше укрепляют доминирование легковых автомобилей.

Ожидается, что сегмент коммерческих автомобилей продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют растущие инвестиции в логистику, грузоперевозки и модернизацию автопарка. Например, компания Volvo Trucks внедряет передовые системы привода для повышения топливной эффективности и грузоподъемности. Растущий спрос на долговечные и эффективные системы привода в коммерческих автомобилях обеспечивает повышение операционной эффективности и снижение общей стоимости владения, особенно на развивающихся рынках с расширяющейся инфраструктурой.

- По типу

По типу системы привода рынок сегментируется на заднеприводные (RWD), полноприводные (AWD) и другие. В 2025 году сегмент RWD доминировал на рынке благодаря своим доказанным преимуществам в работе с высокими крутящими моментами и широкому применению в автомобилях премиум-класса и спортивных автомобилях. Автолюбители и операторы коммерческого транспорта часто предпочитают системы RWD за их сбалансированность, управляемость и устойчивость при работе с большими нагрузками. Совместимость RWD с различными силовыми агрегатами и надежная механическая конструкция способствуют сохранению рыночных предпочтений.

Прогнозируется, что сегмент полноприводных автомобилей продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущий потребительский спрос на улучшенное сцепление с дорогой, устойчивость и безопасность в неблагоприятных условиях вождения. Например, компания Subaru зафиксировала значительный рост продаж полноприводных автомобилей благодаря их превосходным характеристикам на снегу и бездорожье. Системы полного привода все чаще интегрируются в легковые внедорожники и кроссоверы, отражая глобальную тенденцию к вездеходности и улучшенному управлению автомобилем, особенно в регионах со сложными погодными и дорожными условиями.

Региональный анализ рынка приводных систем

- Северная Америка доминировала на рынке силовых агрегатов, занимая наибольшую долю выручки — более 40% в 2025 году, что было обусловлено присутствием ведущих автомобильных производителей, активным внедрением передовых автомобильных технологий и растущими предпочтениями потребителей в отношении высокопроизводительных автомобилей.

- Потребители в регионе высоко ценят повышенную топливную экономичность, комфорт вождения и превосходное сцепление с дорогой, обеспечиваемые современными системами привода, такими как полный привод и автоматические коробки передач.

- Широкое распространение передовых систем привода дополнительно поддерживается высокими располагаемыми доходами, осведомленностью о технологиях и спросом на транспортные средства, оптимизированные для безопасности и удобства, что делает их предпочтительным выбором для легковых и коммерческих автомобилей.

Анализ рынка приводных систем США

В 2025 году рынок приводных систем США занял наибольшую долю выручки в Северной Америке, чему способствовал высокий спрос на автоматические и полноприводные системы в легковых и коммерческих автомобилях. Потребители все чаще отдают приоритет улучшенной управляемости, топливной экономичности и функциям безопасности в автомобилях. Растущая тенденция к использованию подключенных и автономных транспортных средств, а также инвестиции в технологии привода, повышающие производительность, еще больше стимулируют рост рынка. Кроме того, интеграция интеллектуальных трансмиссионных систем и технологий контроля тяги вносит значительный вклад в внедрение передовых приводных систем по всей стране.

Анализ рынка приводных систем в Европе

Прогнозируется, что европейский рынок приводных систем будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет ужесточения экологических норм и растущего внимания к производительности и безопасности транспортных средств. Растущее внедрение автоматических и полноприводных систем в легковых автомобилях и легких коммерческих автомобилях способствует росту рынка. Европейских потребителей также привлекают комфорт, эффективность и технологическая сложность, которые предлагают эти приводные системы. В регионе наблюдается значительное внедрение передовых приводных технологий в Германии, Франции и Италии, как в новых автомобилях, так и в решениях по модернизации.

Анализ рынка приводных систем Великобритании

Ожидается, что рынок приводных систем Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая тенденция к созданию автомобилей, ориентированных на производительность, и растущее предпочтение более безопасным и экономичным приводным системам. Кроме того, урбанизация и пробки на дорогах стимулируют внедрение автоматических и полноприводных решений для облегчения управления и улучшения контроля над автомобилем. Развитая инфраструктура автомобильных исследований и разработок в Великобритании и стремление потребителей к технологически продвинутым автомобилям, как ожидается, будут способствовать росту рынка.

Анализ рынка приводных систем в Германии

Ожидается, что рынок приводных систем Германии будет значительно расти в течение прогнозируемого периода, чему способствуют растущая осведомленность об эффективности использования топлива, безопасности транспортных средств и технологических инновациях. Развитая автомобильная промышленность Германии в сочетании с высокими потребительскими стандартами в отношении характеристик автомобилей способствует внедрению автоматических и полноприводных систем в легковых и коммерческих автомобилях. Интеграция передовых приводных систем с электрическими и гибридными силовыми установками также становится все более распространенной, отражая местные предпочтения в отношении экологичных и высокопроизводительных решений в сфере мобильности.

Анализ рынка приводных систем в Азиатско-Тихоокеанском регионе

Рынок силовых агрегатов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в прогнозируемый период с 2026 по 2033 год, чему способствуют рост урбанизации, увеличение количества автомобилей в собственности и растущее внедрение передовых технологий привода в таких странах, как Китай, Япония и Индия. Формирование среднего класса в регионе, государственные субсидии на экономичные и безопасные автомобили, а также быстрый рост автомобильного производства стимулируют спрос. Кроме того, поскольку Азиатско-Тихоокеанский регион становится центром автомобильных инноваций и производства компонентов, доступность автомобилей, оснащенных передовыми силовыми агрегатами, расширяется и становится более доступной для более широкой потребительской базы.

Анализ рынка приводных систем в Японии

Рынок приводных систем в Японии набирает обороты благодаря высокому уровню внедрения технологий в стране, урбанизации и акценту на безопасность и эффективность транспортных средств. Японские потребители ценят автомобили с передовыми автоматическими и полноприводными системами за удобство, надежность и превосходное сцепление с дорогой в различных условиях. Интеграция приводных систем в гибридные и электромобили, а также акцент на снижение утомляемости водителя, способствуют росту. Кроме того, ожидается, что старение населения Японии увеличит спрос на удобные и безопасные приводные технологии как в легковых, так и в коммерческих автомобилях.

Анализ рынка приводных систем в Китае

В 2025 году китайский рынок приводных систем занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой урбанизацией, ростом числа автомобилей у среднего класса и широким распространением автоматических и полноприводных систем. Китай является одним из крупнейших автомобильных рынков в мире, где растет предпочтение потребителей к улучшенным характеристикам, безопасности и комфорту автомобилей. Государственные инициативы по поддержке электромобилей и интеллектуальной мобильности, в сочетании с местными производственными мощностями, являются ключевыми факторами, способствующими внедрению передовых приводных систем в легковом и коммерческом сегментах.

Доля рынка приводных систем

В отрасли приводных систем лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Aker Solutions (Норвегия)

- Schlumberger Limited (США)

- NOV Inc. (США)

- AXON Pressure Products, Inc. (США)

- Корпорация Тритен (США)

- ESTec Oilfield Inc. (США)

- Компания Nabors Industries Ltd (США)

- Группа компаний Jereh (Китай)

- Bournedrill Pty Ltd (Австралия)

- Компания Command Drilling Technologies Ltd (Канада)

- Petro Rigs, Inc. (США)

- СКФ (Швеция)

Последние разработки на мировом рынке приводных систем

- В ноябре 2025 года компания Magna International Inc. открыла новый завод по производству электроприводных систем в городе Уху, Китай, что стало важным шагом в локализации производства силовых агрегатов для электромобилей в целях удовлетворения растущего спроса на крупнейшем в мире рынке транспортных средств на новых источниках энергии. Это расширение расширяет возможности Magna по поставке масштабируемых высокопроизводительных модулей eDrive для электромобилей, сокращая сроки логистики и снижая ценовое давление для производителей оригинального оборудования, а также укрепляя конкурентоспособность компании на азиатском рынке электрифицированной мобильности.

- В октябре 2025 года компания BorgWarner Inc. заключила несколько контрактов на поставку передовых технологий полного привода, включая раздаточную коробку с регулируемым крутящим моментом и систему Cross Wheel Drive шестого поколения, для будущих моделей пикапов и внедорожников Chery. Это соглашение позволяет BorgWarner играть центральную роль в повышении сцепления с дорогой, эффективности и внедорожных характеристик автомобилей, поддерживая рост Chery на внутреннем и глобальном рынках и способствуя более широкому внедрению сложных систем привода в массовых моделях.

- В январе 2025 года компания Stellantis получила полный контроль над своим совместным предприятием с Punch Powertrain, которое производит электрифицированные двухдисковые трансмиссии (eDCT), укрепив тем самым свои собственные возможности в области гибридных силовых установок. За счет внутренней разработки и производства этих трансмиссий Stellantis стремится ускорить внедрение гибридных и подключаемых гибридных силовых установок во всем своем модельном ряду, повышая эффективность и показатели выбросов, а также снижая зависимость от внешних партнеров.

- В феврале 2025 года компания Magna International Inc. расширила свое долгосрочное партнерство в области инноваций с Mercedes-Benz, оснастив новую электрическую внедорожную модель автопроизводителя системой электропривода eDS Duo. Это сотрудничество подчеркивает, насколько передовые технологии электропривода теперь играют центральную роль в характеристиках автомобилей премиум-класса и их внедорожных возможностях, сигнализируя о сдвиге в ожиданиях рынка в сторону более универсальных и эффективных силовых установок.

- В июле 2025 года компания ZF Friedrichshafen AG представила свои новейшие технологии шасси и электронных систем управления, включая системы рулевого управления и тормозного управления, запуск производства которых запланирован на 2026 год, а также контракты с крупными автопроизводителями на поставку этих цифровых систем управления приводом. Эти разработки отражают более широкую отраслевую тенденцию к замене механических соединений электронными архитектурами управления, которые улучшают динамику автомобиля, снижают вес и обеспечивают новый уровень автоматизации и индивидуальной настройки приводных систем.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.