Global Eclinical Solutions Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.36 Billion

USD

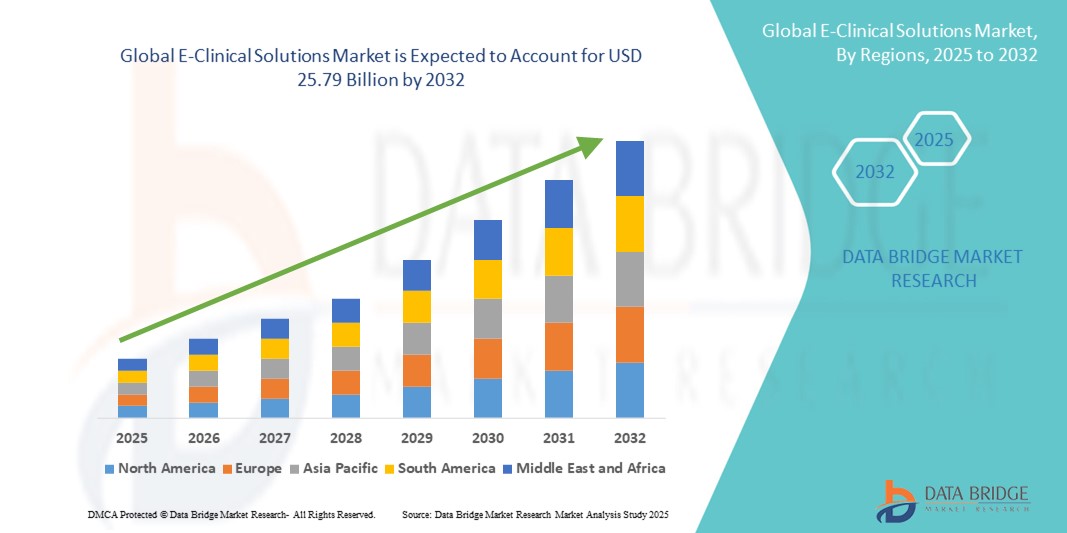

25.79 Billion

2024

2032

USD

9.36 Billion

USD

25.79 Billion

2024

2032

| 2025 –2032 | |

| USD 9.36 Billion | |

| USD 25.79 Billion | |

| % | |

|

Сегментация мирового рынка электронных клинических решений по продуктам ( электронные системы сбора данных и управления данными клинических испытаний, системы управления клиническими испытаниями , платформы клинической аналитики, медицинские карты координации ухода (CCMR), рандомизация и управление поставками для испытаний, платформы интеграции клинических данных, решения для электронной оценки клинических результатов, решения по безопасности, электронные системы основных файлов испытаний , решения по управлению нормативной информацией и другие), способ доставки (решения, размещаемые в Интернете (по требованию), лицензированные корпоративные (локальные) решения и облачные (SAAS) решения), фаза клинического испытания (фаза I, фаза II, фаза III и фаза IV), размер организации (малая, средняя и большая), пользовательское устройство (настольный компьютер, планшет, карманный КПК, смартфон и другие), конечный пользователь (фармацевтические и биофармацевтические компании, организации по контрактным исследованиям, компании, предоставляющие консалтинговые услуги, производители медицинского оборудования, больницы и академические исследования) Институты) – Тенденции отрасли и прогноз до 2032 года

Размер рынка электронных клинических решений

- Объем мирового рынка электронных клинических решений оценивался в 9,36 млрд долларов США в 2024 году и, как ожидается , достигнет 25,79 млрд долларов США к 2032 году при среднегодовом темпе роста 13,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением цифровых технологий и технологическим прогрессом в клинических исследованиях и системах здравоохранения, что приводит к улучшению управления данными, эффективности испытаний и принятию решений в режиме реального времени в фармацевтических и биотехнологических компаниях.

- Кроме того, растущий спрос на безопасные, удобные и интегрированные платформы для клинических исследований делает электронные клинические решения предпочтительным выбором для сбора, мониторинга и анализа данных. Эти факторы ускоряют внедрение электронных клинических решений, тем самым значительно стимулируя рост отрасли.

Анализ рынка электронных клинических решений

- Электронные клинические решения, охватывающие такие цифровые платформы, как CTMS, EDC, eCOA и RTSM, становятся всё более важными в клинических исследованиях благодаря своей роли в управлении данными, операционной эффективности и соблюдении нормативных требований. Расширение рынка обусловлено острой необходимостью оптимизации сложных исследований и поддержки децентрализованных и виртуальных моделей исследований.

- Растущий спрос на электронные клинические решения обусловлен, прежде всего, такими факторами, как увеличение числа глобальных клинических испытаний, увеличение инвестиций в НИОКР со стороны фармацевтических и биотехнологических компаний, переход к облачным/мобильным системам и необходимость ускорения сроков разработки лекарственных препаратов за счет автоматизации и интеграции данных.

- Северная Америка доминировала на рынке электронных клинических решений, заняв в 2024 году наибольшую долю выручки в размере 49,38%. Этому способствовали развитая инфраструктура здравоохранения, развитая фармацевтическая и биотехнологическая отрасли, а также благоприятная нормативно-правовая база, стимулирующая внедрение цифровых технологий. Это доминирование, в частности, обусловлено активным внедрением цифровых технологий в США, на долю которых в 2024 году приходилось около 41,4% мирового рынка.

- Ожидается, что в Азиатско-Тихоокеанском регионе будет зафиксирован значительный рост рынка электронных клинических решений с прогнозируемым среднегодовым темпом роста 11,8% за счет увеличения аутсорсинга клинических испытаний, расширения инфраструктуры здравоохранения и НИОКР, а также роста активности в области испытаний в таких странах, как Китай, Индия, Япония и Южная Корея.

- Сегмент крупных предприятий доминировал на рынке решений для электронной клинической медицины с долей рынка 63,4% в 2024 году, что отражает их обширные инвестиции в исследования и разработки, глобальные клинические испытания и критическую потребность в полностью интегрированных платформах для управления соблюдением нормативных требований, сложными рабочими процессами и координацией исследований в нескольких странах.

Область применения отчета и сегментация рынка электронных клинических решений

|

Атрибуты |

Ключевые данные о рынке электронных клинических решений |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка электронных клинических решений

Повышенное удобство благодаря интегрированным электронным клиническим платформам

- Значимой и набирающей обороты тенденцией на мировом рынке электронных клинических решений является углубление интеграции систем управления клиническими исследованиями, электронного сбора данных (EDC) и систем управления клиническими исследованиями (CTMS) в единые цифровые платформы. Эта конвергенция значительно повышает операционную эффективность, качество данных и процесс принятия решений в экосистеме клинических исследований.

- Например, современные платформы e-Clinical эффективно интегрируют EDC с функциями управления клиническими исследованиями, позволяя спонсорам и контрактным исследовательским организациям (CRO) отслеживать ход исследований в режиме реального времени, управлять набором пациентов и обеспечивать соблюдение нормативных требований через единый интерфейс. Аналогичным образом, передовые решения теперь включают рандомизацию и управление поставками для исследований (RTSM), сокращая задержки и улучшая общую координацию исследований.

- Интеграция решений e-Clinical обеспечивает дополнительную автоматизацию ввода данных, расширенную проверку данных и создание отчетов в режиме реального времени. Например, платформы все чаще включают функции адаптивного дизайна исследований и автоматизированные системы обработки запросов, что позволяет минимизировать ручное вмешательство и повысить точность обработки данных пациентов. Более того, возможности расширенной аналитики и предиктивного моделирования позволяют руководителям исследований прогнозировать темпы набора пациентов и заранее выявлять потенциальные узкие места.

- Полная интеграция платформ E-Clinical с электронными медицинскими картами (ЭМК), лабораторными информационными системами (ЛИС) и другими цифровыми экосистемами здравоохранения обеспечивает централизованный доступ к различным источникам клинических данных. Благодаря единой унифицированной платформе исследователи могут управлять историями болезни пациентов, отчётами о нежелательных явлениях, документацией исследований и подачей заявок в регулирующие органы, создавая оптимизированный и соответствующий требованиям процесс проведения клинических исследований.

- Эта тенденция к созданию более интеллектуальных, взаимосвязанных и удобных для пользователя экосистем электронных клинических исследований коренным образом меняет ожидания в отношении управления клиническими исследованиями. В связи с этим такие компании, как Medidata, Oracle Health Sciences и Veeva Systems, разрабатывают решения для электронных клинических исследований нового поколения с улучшенной совместимостью, облачными моделями развертывания и мобильным доступом для поддержки как глобальных, так и децентрализованных клинических исследований.

- Спрос на электронные клинические решения, предлагающие интегрированную функциональность, стремительно растет в фармацевтическом, биотехнологическом секторах и секторах медицинских устройств, поскольку заинтересованные стороны все больше внимания уделяют операционной эффективности, соблюдению нормативных требований и ускоренному выводу на рынок новых методов лечения.

Динамика рынка электронных клинических решений

Водитель

Растущая потребность в эффективном управлении клиническими испытаниями и растущее внедрение цифровых решений

- Растущая сложность и стоимость клинических испытаний, а также рост числа разрабатываемых лекарственных препаратов и биологических кандидатов, обусловливают значительный спрос на передовые электронные клинические решения. Эти платформы обеспечивают эффективное управление данными, бесперебойное взаимодействие с пациентами и соблюдение нормативных требований в географически разбросанных исследовательских центрах.

- Например, в июне 2024 года компания Medidata (Dassault Systèmes) представила усовершенствования своей платформы децентрализованных клинических исследований (DCT) на базе искусственного интеллекта, направленные на улучшение набора пациентов и мониторинга исследований в режиме реального времени. Эти технологические достижения ускоряют внедрение электронных клинических платформ в фармацевтической и биотехнологической отраслях.

- В то время как спонсоры и организации, осуществляющие клинические исследования, стремятся сократить сроки проведения исследований и улучшить процесс принятия решений, такие решения, как электронный сбор данных (EDC), системы управления клиническими исследованиями (CTMS), eCOA и инструменты удаленного мониторинга, становятся незаменимыми. Эти системы обеспечивают автоматизацию, точность данных и аналитику в режиме реального времени, тем самым обеспечивая операционную эффективность.

- Более того, растущий сдвиг в сторону исследований, ориентированных на пациента, и расширение гибридных и децентрализованных моделей исследований делают платформы e-Clinical неотъемлемой частью экосистемы клинических исследований, что позволяет улучшить показатели удержания пациентов и соблюдения ими предписаний.

- Интеграция передовой аналитики, облачных вычислений и мобильных интерфейсов еще больше повышает ценность предложения электронных клинических решений, делая их критически важными для удовлетворения растущего спроса на более быстрые, безопасные и эффективные процессы разработки лекарственных препаратов.

Сдержанность/Вызов

Проблемы безопасности данных, сложности интеграции и высокие затраты на внедрение

- Опасения, связанные с конфиденциальностью данных и уязвимостями безопасности, представляют собой серьёзное препятствие для рынка электронных клинических решений. Поскольку эти системы обрабатывают конфиденциальные данные пациентов и данные исследований, они остаются уязвимыми для киберугроз, несанкционированного доступа и потенциальных нарушений, что вызывает обеспокоенность у спонсоров, организаций, занимающихся клиническими исследованиями, и регулирующих органов.

- Например, громкие инциденты кибератак на организации здравоохранения и клинических исследований повысили осведомленность о рисках внедрения облачных цифровых платформ без надежных мер защиты.

- Решение этих проблем посредством передового шифрования, многофакторной аутентификации, соответствия GDPR/HIPAA и регулярных аудитов системы имеет решающее значение для поддержания доверия пользователей. Такие поставщики, как Oracle Health Sciences и Veeva Systems, подчеркивают свои возможности защиты данных, чтобы успокоить заинтересованных лиц.

- Кроме того, проблемы интеграции, связанные с согласованием электронных клинических решений с существующими устаревшими системами и разнообразными рабочими процессами управления испытаниями, часто задерживают внедрение, особенно среди средних и малых CRO.

- Высокие первоначальные затраты на внедрение, включая лицензирование, настройку и обучение персонала, остаются ещё одним препятствием для внедрения, особенно в развивающихся регионах или для бюджетных спонсоров пробных проектов. Хотя SaaS-модели подписки снижают первоначальные расходы, передовые платформы с функциями искусственного интеллекта, аналитики и взаимодействия по-прежнему требуют дополнительных затрат.

- Преодоление этих барьеров с помощью доступных модульных решений, более высоких стандартов взаимодействия и более надежных структур кибербезопасности будет иметь решающее значение для достижения устойчивого глобального внедрения электронных клинических решений.

Сфера охвата рынка электронных клинических решений

Рынок сегментирован по продукту, способу доставки, фазе клинических испытаний, размеру организации, пользовательскому устройству и конечному пользователю.

- По продукту

На основе продукта рынок решений для электронных клинических исследований сегментируется на электронные системы сбора данных и управления данными клинических исследований, системы управления клиническими исследованиями, платформы клинической аналитики, медицинские карты координации лечения (CCMR), рандомизации и управления поставками для исследований, платформы интеграции клинических данных, электронные решения для оценки клинических исходов, решения по безопасности, электронные системы основных файлов исследований, решения по управлению нормативной информацией и другие. Сегмент систем управления данными доминировал на рынке с наибольшей долей выручки в 28,6% в 2024 году благодаря своей центральной роли в эффективном сборе, очистке и управлении данными клинических исследований. Эти системы имеют решающее значение для поддержания целостности данных, соответствия нормативным требованиям и точной отчетности, что делает их незаменимыми как в небольших, так и в крупных клинических исследованиях. Растущие объемы данных испытаний в многоцентровых и глобальных исследованиях повышают спрос на надежное управление данными. Интеграция с электронными медицинскими картами (EHR) и другими платформами испытаний еще больше усиливает их внедрение. Расширенные возможности аналитики и мониторинга в режиме реального времени также делают системы управления данными основой для эффективной клинической деятельности.

Ожидается, что сегмент платформ клинической аналитики продемонстрирует самый быстрый среднегодовой темп роста в 22,1% в период с 2025 по 2032 год, что обусловлено растущим внедрением аналитики на основе искусственного интеллекта, машинного обучения и предиктивного моделирования в клинических исследованиях. Эти платформы позволяют заинтересованным сторонам извлекать полезную информацию из сложных наборов данных исследований, оптимизировать набор пациентов и улучшать результаты исследований в режиме реального времени. Аналитические решения также поддерживают мониторинг на основе оценки рисков, выявляют отклонения от протоколов и повышают соответствие нормативным требованиям. Возможность интеграции различных источников данных, включая eCOA, носимые устройства и лабораторные системы, способствует их росту. Расширенные инструменты визуализации и информационные панели помогают руководителям исследований быстро принимать обоснованные решения. Растущее внимание к исследованиям в области адаптивной и прецизионной медицины еще больше ускоряет внедрение платформ клинической аналитики.

- По способу доставки

По способу доставки рынок решений для электронной клинической практики сегментируется на решения, размещаемые в Интернете (по требованию), лицензированные корпоративные (локальные) и облачные (программное обеспечение как услуга/SAAS) решения. Сегмент решений, размещаемых в Интернете (по требованию), занимал наибольшую долю рынка в 41,3% в 2024 году благодаря своей масштабируемости, экономической эффективности и простоте развертывания. Эти решения позволяют пользователям получать удаленный доступ к данным испытаний и инструментам управления без необходимости в сложной ИТ-инфраструктуре, что особенно выгодно малым и средним исследовательским организациям. Простота интеграции с существующими ИТ-системами и минимальные требования к обслуживанию дополнительно способствуют внедрению. Гибкость масштабирования ресурсов в зависимости от потребностей испытаний также определяет предпочтение этого сегмента. Централизованный доступ к данным и возможности мониторинга в режиме реального времени повышают операционную эффективность.

Прогнозируется, что сегмент облачных (SaaS) решений будет расти самыми быстрыми темпами среднегодового темпа роста на 21,4% в период с 2025 по 2032 год, что обусловлено растущей популярностью децентрализованных и гибридных моделей клинических исследований. Облачные платформы обеспечивают безопасный доступ в режиме реального времени к данным исследований на разных площадках и в разных странах, способствуя более эффективному взаимодействию спонсоров, организаций по исследованиям (CRO) и клинических центров. Автоматизированные рабочие процессы, стандартизация данных и функции обеспечения соответствия нормативным требованиям способствуют эффективному проведению исследований. Внедрение облачных технологий также снижает затраты на ИТ-инфраструктуру и ускоряет сроки развертывания. Интеграция передовой аналитики и мобильного доступа в облачные платформы усиливает операционный надзор. Растущее стимулирование регулирующими органами решений для цифрового управления исследованиями дополнительно ускоряет рост рынка.

- По фазе клинических испытаний

В зависимости от фазы клинических исследований рынок решений для электронных клинических исследований сегментируется на фазы I, II, III и IV. Наибольшая доля выручки в 2024 году пришлась на сегмент фазы III – 46,7%, что обусловлено сложными протоколами исследований, большими группами пациентов и строгими нормативными требованиями к исследованиям на поздних стадиях. Исследования фазы III генерируют большой объём данных, что требует передовых решений для электронных клинических исследований для эффективного управления данными, мониторинга пациентов и соблюдения нормативных требований. Интеграция систем управления исследованиями, аналитических платформ и инструментов eCOA повышает точность результатов. Спонсоры активно используют системы фазы III для обеспечения своевременного завершения исследований и минимизации задержек. Растущее внимание к глобальным многоцентровым исследованиям укрепляет доминирующее положение этого сегмента.

Ожидается, что сегмент исследований фазы II будет расти самыми быстрыми темпами в 19,6% в период с 2025 по 2032 год, чему будет способствовать увеличение числа исследований на промежуточной стадии в области онкологии, таргетной терапии и прецизионной медицины. Исследования фазы II требуют адаптивного дизайна, детального мониторинга пациентов и бесперебойной интеграции данных из различных источников. Решения e-Clinical оптимизируют эти процессы, предоставляя информацию в режиме реального времени и повышая эффективность исследований. Расширенные инструменты взаимодействия с пациентами и интеграция с носимыми устройствами ускоряют внедрение. Особое внимание со стороны регулирующих органов к безопасности пациентов и точности данных также способствует росту. Необходимость быстрого принятия решений на промежуточной стадии исследований дополнительно стимулирует спрос на сложные платформы e-Clinical.

- По размеру организации

В зависимости от размера организации рынок решений для электронной клинической практики сегментируется на малые и средние предприятия (МСП) и крупные компании. Крупные предприятия доминировали с долей рынка 63,4% в 2024 году, что отражает их значительные инвестиции в исследования и разработки, глобальные клинические исследования и потребность в полностью интегрированных платформах для управления соблюдением нормативных требований, проведения многострановых исследований и сложных рабочих процессов. Крупные предприятия используют решения для электронной клинической практики для сокращения операционных ошибок, оптимизации сбора данных и обеспечения стандартизации процессов в рамках исследований. Централизованный мониторинг и аналитика поддерживают масштабное принятие решений. Интеграция с электронными медицинскими картами и другими больничными системами повышает эффективность. Широкое внедрение облачных и веб-решений еще больше укрепляет их доминирующее положение.

Ожидается, что сегмент малого и среднего бизнеса будет демонстрировать самый быстрый среднегодовой темп роста в 20,2% в период с 2025 по 2032 год благодаря растущему внедрению масштабируемых, доступных и облачных решений для электронных клинических исследований. Малые и средние предприятия получают выгоду от автоматизации рабочих процессов, удаленного доступа и снижения затрат на инфраструктуру, что позволяет им проводить эффективные исследования с ограниченными ресурсами. Быстрое развертывание SaaS-платформ ускоряет внедрение. Эти решения позволяют соблюдать нормативные требования без значительных инвестиций в ИТ. Необходимость конкурировать с крупными предприятиями в плане сроков разработки лекарственных препаратов дополнительно стимулирует рост рынка. Интеграция с мобильными устройствами и аналитическими инструментами повышает операционную эффективность для небольших организаций.

- По устройству пользователя

По типу пользовательского устройства рынок решений для электронной клинической практики сегментируется на настольные компьютеры, планшеты, карманные компьютеры (КПК), смартфоны и другие. Наибольшая доля в 2024 году пришлась на сегмент настольных компьютеров – 37,9%, поскольку настольные компьютеры остаются основным инструментом для руководителей исследований, аналитиков данных и клинических координаторов, выполняющим сложный ввод данных, аналитику и подготовку нормативной отчетности. Высокая вычислительная мощность, большой дисплей и безопасная среда делают их идеальными для управления конфиденциальными данными исследований. Настольные компьютеры также поддерживают интеграцию с различными платформами исследований и системами электронных медицинских карт (EHR). Надежность и стабильность критически важны для проведения крупномасштабных исследований в нескольких центрах.

Ожидается, что сегмент смартфонов будет расти самыми быстрыми темпами в среднем на 23,5% в период с 2025 по 2032 год, благодаря внедрению мобильных решений eCOA, приложений для взаимодействия с пациентами и инструментов удаленного мониторинга. Смартфоны предоставляют обновления данных исследований в режиме реального времени, улучшают приверженность пациентов лечению и позволяют врачам, наблюдателям и спонсорам получать доступ к данным в любое время и в любом месте. Мобильная доступность расширяет возможности децентрализованных и гибридных моделей исследований. Интеграция с облачными платформами и носимыми устройствами обеспечивает непрерывный сбор данных. Растущая потребность в гибком, ориентированном на пациента управлении исследованиями ускоряет внедрение решений на базе смартфонов. Смартфоны также сокращают задержки в предоставлении данных и мониторинге, повышая операционную эффективность.

- Конечным пользователем

По типу конечного пользователя рынок решений для электронных клинических исследований сегментируется следующим образом: фармацевтические и биофармацевтические компании, контрактные исследовательские организации (CRO), консалтинговые компании, производители медицинского оборудования, больницы и научно-исследовательские институты. Сегмент фармацевтических и биофармацевтических компаний доминировал с долей рынка 51,8% в 2024 году благодаря внедрению платформ для электронных клинических исследований для управления сложными многоцентровыми исследованиями, обеспечения соответствия нормативным требованиям и ускорения сроков разработки лекарственных препаратов. Крупные фармацевтические компании используют эти решения для интегрированного управления исследованиями, доступа к данным в режиме реального времени и стандартизации рабочих процессов, что позволяет снизить количество ошибок и повысить эффективность.

Ожидается, что сегмент организаций, занимающихся клиническими исследованиями (CRO), продемонстрирует самый быстрый среднегодовой темп роста в 21,9% в период с 2025 по 2032 год. Это обусловлено растущей тенденцией к аутсорсингу клинических исследований и потребностью в экономически эффективном и действенном управлении исследованиями. CRO используют платформы e-Clinical для управления многочисленными исследованиями клиентов, оптимизации рабочих процессов, оптимизации ресурсов и обеспечения точности отчетности по глобальным исследованиям. Доступ к данным в режиме реального времени, централизованный мониторинг и улучшенное взаимодействие между заинтересованными сторонами повышают эффективность исследований. Более широкое внедрение децентрализованных исследований и гибридных моделей ускоряет рост. Сегмент также выигрывает от технологических инноваций, таких как аналитика на основе искусственного интеллекта и решения для мобильного мониторинга.

Региональный анализ рынка электронных клинических решений

- Северная Америка доминировала на рынке электронных клинических решений с наибольшей долей выручки в 49,38% в 2024 году, чему способствовали надежная инфраструктура здравоохранения, хорошо развитая фармацевтическая и биотехнологическая отрасли, а также благоприятная нормативно-правовая база, стимулирующая внедрение цифровых технологий.

- Это доминирование особенно обусловлено прогрессивным внедрением в США , чему способствовало все более широкое внедрение электронных систем сбора данных, платформ управления клиническими испытаниями и аналитических решений.

- Упор на соблюдение нормативных требований, безопасность пациентов и эффективность работы в регионе продолжает способствовать широкому внедрению электронных клинических платформ в больницах, клинических исследовательских организациях и научно-исследовательских институтах.

Обзор рынка электронных клинических решений в США

Рынок электронных клинических решений в США занял наибольшую долю выручки в Северной Америке благодаря широкому внедрению решений для цифровых клинических исследований, росту аутсорсинга и значительным инвестициям в инфраструктуру клинических исследований. Передовые технологии, такие как облачные платформы, инструменты электронной оценки клинических результатов (eCOA) и интегрированные системы управления исследованиями, позволяют ускорить набор пациентов, эффективно управлять данными и повысить прозрачность исследований. Растущее внимание к децентрализованным и гибридным исследованиям дополнительно стимулирует внедрение комплексных электронных клинических решений в фармацевтических и биотехнологических компаниях.

Обзор европейского рынка электронных клинических решений

Ожидается, что рынок электронных клинических решений в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счёт увеличения объёма аутсорсинга клинических исследований, нормативной поддержки технологий цифрового здравоохранения и внедрения передовых систем управления исследованиями. В таких странах, как Германия, Франция и Великобритания, наблюдается значительный рост благодаря развитым экосистемам фармацевтических исследований и разработок, повышению сложности исследований и потребности в интегрированных решениях для управления исследованиями в режиме реального времени. Европейские заинтересованные стороны используют облачные, аналитические и совместимые с мобильными устройствами платформы электронных клинических решений для повышения операционной эффективности и обеспечения соответствия требованиям многоцентровых исследований.

Обзор рынка электронных клинических решений в Великобритании

Ожидается, что рынок электронных клинических решений в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря развитой инфраструктуре клинических исследований в стране и всё более широкому внедрению платформ для цифровых исследований. Спонсоры и контрактные исследовательские организации инвестируют в интегрированные электронные клинические решения для оптимизации мониторинга пациентов, централизованного управления данными исследований и ускорения процессов разработки лекарственных препаратов. Кроме того, рост числа децентрализованных и гибридных моделей исследований стимулирует внедрение облачных и мобильных систем, поддерживающих принятие решений в режиме реального времени и эффективный надзор за исследованиями.

Обзор рынка электронных клинических решений в Германии

Ожидается, что рынок электронных клинических решений в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост активности клинических исследований, высокие стандарты регулирования и всё более широкое внедрение передовых цифровых платформ. Развитые фармацевтический и биотехнологический секторы Германии, а также её ориентация на инновации и целостность данных, способствуют использованию комплексных электронных клинических решений, включая электронный сбор данных, системы управления клиническими исследованиями и интегрированные аналитические платформы. В регионе наблюдается устойчивый рост числа академических исследовательских институтов, контрактных исследовательских организаций и фармацевтических организаций.

Обзор рынка электронных клинических решений в Азиатско-Тихоокеанском регионе

Рынок электронных клинических решений в Азиатско-Тихоокеанском регионе, как ожидается, будет расти среднегодовыми темпами в 11,8% в течение прогнозируемого периода благодаря растущему аутсорсингу клинических исследований, расширению инфраструктуры здравоохранения и НИОКР, а также росту активности в таких странах, как Китай, Индия, Япония и Южная Корея. В регионе наблюдается растущий спрос на облачные системы управления исследованиями, аналитические платформы и мобильные решения для электронных клинических исследований, которые обеспечивают поддержку децентрализованных исследований, оптимизацию набора пациентов и повышение эффективности сбора данных. Рост инвестиций фармацевтических и биотехнологических компаний в Азиатско-Тихоокеанском регионе дополнительно способствует внедрению передовых технологий электронных клинических исследований.

Обзор рынка электронных клинических решений в Японии

Рынок электронных клинических решений в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения страны, высоким стандартам клинических исследований и растущему использованию технологических решений для проведения исследований. Спонсоры и контрактные исследовательские организации используют интегрированные платформы управления исследованиями, инструменты eCOA и облачные системы для улучшения мониторинга пациентов, повышения эффективности исследований и обеспечения соответствия нормативным требованиям. Растущее внимание к прецизионной медицине и сложным клиническим исследованиям дополнительно ускоряет рост рынка.

Обзор рынка электронных клинических решений в Китае

Рынок электронных клинических решений Китая в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено расширением клинических исследований в стране, значительными инвестициями в фармацевтические НИОКР и усилением нормативной поддержки цифровых медицинских технологий. В Китае наблюдается быстрое внедрение электронных систем сбора данных, решений для управления клиническими испытаниями и аналитических платформ в режиме реального времени для поддержки многоцентровых исследований, улучшения набора пациентов и оптимизации проведения испытаний. Государственные инициативы, стимулирующие цифровизацию здравоохранения и биологических наук, дополнительно способствуют расширению рынка в регионе.

Доля рынка электронных клинических решений

Лидерами отрасли электронных клинических решений являются в первую очередь хорошо зарекомендовавшие себя компании, среди которых:

- Oracle (США)

- Signant Health (США)

- MaxisIT (США)

- Parexel International Corporation (США)

- Dassault Systèmes (Франция)

- Кларио (США)

- Mednet (США)

- OpenClinica, LLC (США)

- 4G Clinical (США)

- Veeva Systems (США)

- Saama Technologies, LLC (США)

- Анджу (США)

- Кастор (Нидерланды)

- Medrio, Inc. (США)

- ArisGlobal (США)

- Мератив (США)

- Адварра (США)

- eClinical Solutions, LLC (США)

- Y-Prime LLC (США)

- RealTime Software Solutions LLC (США)

- Quretec (Эстония)

- Менеджер по исследованиям (Нидерланды)

- Datatrack Int. (Нидерланды)

- IQVIA Inc. (США)

Последние разработки на мировом рынке электронных клинических решений

- В декабре 2021 года корпорация Oracle объявила о приобретении корпорации Cerner, ведущего поставщика систем электронных медицинских карт (ЭМК), примерно за 28,3 млрд долларов США. Этот стратегический шаг был направлен на усиление присутствия Oracle в секторе здравоохранения и ускорение цифровой трансформации в клинических учреждениях.

- В июле 2025 года компания eClinicalWorks, известный поставщик облачных электронных медицинских карт для амбулаторного лечения, стала активным участником экосистемы цифровых медицинских технологий Центров по программам Medicare и Medicaid (CMS). Эта инициатива, объявленная высшими должностными лицами здравоохранения в Белом доме, направлена на содействие бесперебойному обмену медицинскими данными и установление новых стандартов отраслевой совместимости.

- В августе 2023 года OceanMD, облачная платформа, предлагающая решения для взаимодействия с пациентами и управления клиническими рабочими процессами, подписала контракт на сумму 38,5 млн долларов с Управлением здравоохранения провинции Британская Колумбия. Соглашение направлено на предоставление цифровых услуг, таких как электронные направления, электронные консультации и электронные заказы, что позволит улучшить качество медицинского обслуживания по всей провинции.

- В марте 2025 года вступил в силу Регламент Европейского союза (ЕС) 2025/327, устанавливающий Европейское пространство данных о здоровье. Целью этого регламента было предоставление гражданам ЕС более эффективного контроля над своими персональными данными о здоровье и повышение совместимости электронных медицинских карт в государствах-членах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.