Global Electromedical And X Ray Apparatus Market

Размер рынка в млрд долларов США

CAGR :

%

USD

72.05 Billion

USD

125.65 Billion

2025

2033

USD

72.05 Billion

USD

125.65 Billion

2025

2033

| 2026 –2033 | |

| USD 72.05 Billion | |

| USD 125.65 Billion | |

| % | |

|

Глобальный сегмент рынка электромедицинских и рентгеновских аппаратов по типу (портативный рентгеновский аппарат, мобильный рентгеновский аппарат и стационарный рентгеновский аппарат), типу продукта (цифровая рентгенография (DR), компьютерная рентгенография (CR) и модернизированная система рентгенографии), применению (медицинское учреждение, промышленность и другие), промышленности (терапевтическая промышленность и лаборатория), каналу (прямые продажи и дистрибьютор) - отраслевые тенденции и прогноз до 2033 года

Рынок электромедицинских и рентгеновских аппаратовОбзор

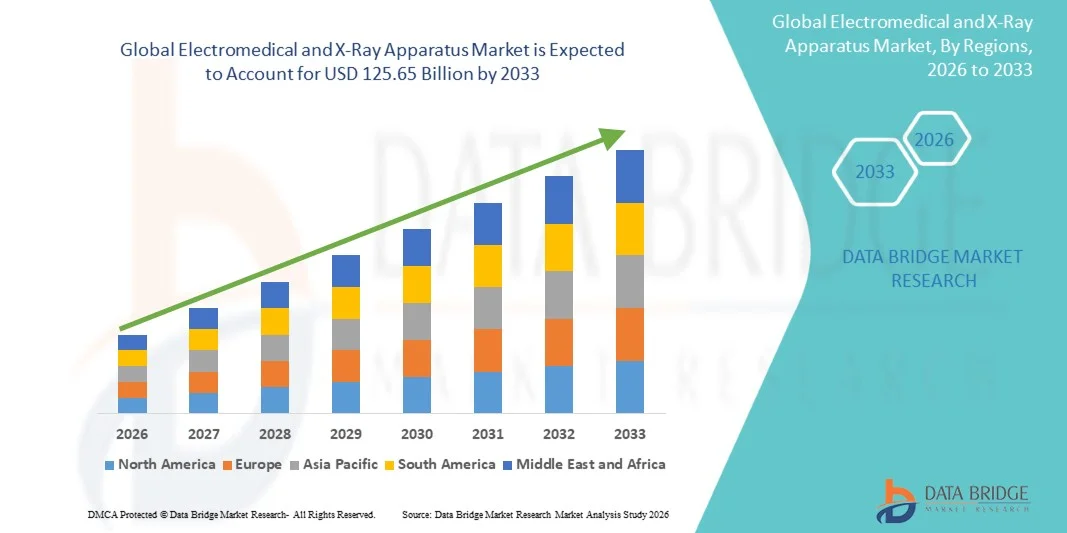

Рынок электромедицинских и рентгеновских аппаратов был оценен в72,05 млрд долларов в 2025 годуи, по прогнозам, достигнет125,65 млрд долларов США к 2033 годуРастущий в aCAGR 7,20% с 2026 по 2033 годРынок испытывает постоянный рост, обусловленный растущим спросом на передовые диагностические изображения, увеличением распространенности хронических заболеваний, таких как рак и сердечно-сосудистые расстройства, а также быстрыми технологическими достижениями в электромедицинских и рентгеновских аппаратных системах. Растущее внедрение программ раннего скрининга заболеваний и расширение инфраструктуры здравоохранения как в развитых, так и в развивающихся странах еще больше способствуют расширению рынка.

Растущее бремя возрастных заболеваний в сочетании с повышением осведомленности о ранней и точной диагностике вынуждает больницы, диагностические центры визуализации и специализированные клиники внедрять передовые электромедицинские и рентгеновские системы. Интеграция цифровой визуализации, диагностики с помощью ИИ и технологий визуализации с низким уровнем излучения заменяет традиционные методы рентгенографии во многих медицинских учреждениях, предлагая более высокую точность, более быструю диагностику и улучшенную безопасность пациентов.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке электромедицинских и рентгеновских аппаратов с самой большой долей дохода в 34,92% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, широкое внедрение цифровых систем рентгенографии и значительные инвестиции в программы модернизации диагностической визуализации. Регион выигрывает от широкого развертывания стационарных и мобильных рентгеновских систем в больницах, амбулаторных клиниках и учреждениях неотложной помощи, а также от присутствия ведущих производителей медицинских изображений и устоявшихся сетей здравоохранения. Растущая интеграция обработки изображений на основе искусственного интеллекта, растущий спрос на раннее выявление заболеваний и постоянное обновление аналоговых систем радиографии до цифровых продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

- Сегмент медицинских учреждений доминировал на рынке с долей 57,34% в 2025 году, что обусловлено высоким притоком пациентов и широким использованием рентгеновской визуализации в диагностике и мониторинге лечения.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 7,6% с 2026 по 2033 год, чему способствуют расширение инфраструктуры здравоохранения, увеличение строительства больниц, рост спроса на диагностическую визуализацию и растущее внедрение портативных и мобильных рентгеновских систем в таких странах, как Китай, Индия и Япония. Правительственные инициативы по поддержке программ раннего выявления заболеваний и увеличению инвестиций в сельские и полугородские медицинские учреждения еще больше ускоряют региональный рост.

- Системы цифровой радиографии (DR) являются наиболее быстро растущим типом продукта, прогнозируемым для регистрации CAGR в 7,4%, что обусловлено растущим спросом на изображения с высоким разрешением, более высокой эффективностью рабочего процесса и снижением радиационного облучения. Переход от компьютерной рентгенографии к полностью цифровым системам ускоряется благодаря программам модернизации больниц и интеграции инструментов улучшения изображений на основе ИИ.

- Сегмент медицинских учреждений доминирует в категории приложений с долей дохода 46,37% в 2025 году, во главе с высоким использованием рентгеновских систем в больницах, диагностических центрах визуализации и специализированных клиниках для рутинной и неотложной диагностики. Растущие объемы пациентов, расширение доступа к здравоохранению и растущая зависимость от визуализации для скрининга заболеваний и планирования лечения продолжают доминировать в сегменте.

- На долю канала прямых продаж приходится 58,14% рынка, предпочитаемого крупными больницами и сетями здравоохранения из-за лучшего контроля цен, индивидуальной установки и сильной поддержки послепродажного обслуживания со стороны производителей. Стратегическое партнерство между OEM-производителями и поставщиками медицинских услуг еще больше укрепляет каналы прямых закупок.

- Сегмент терапевтической промышленности является самой быстрорастущей отраслевой категорией с CAGR 7,1%, что обусловлено увеличением использования рентгеновской визуализации в интервенционных процедурах, операциях с изображением и планировании лучевой терапии. Растущее внедрение прецизионной медицины и малоинвазивных методов лечения еще больше ускоряет расширение сегмента.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 72,05 млрд.

- Ожидаемая рыночная стоимость (2033): 125,65 млрд долларов США

- Прогноз CAGR (2026–2033): 7,20%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок электромедицинских и рентгеновских аппаратовСегментация

|

Атрибуты |

Электромедицинский и рентгеновский аппаратный ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

GE HealthCare (США) |

|

Рыночные возможности |

Расширение ИИ-интегрированных цифровых систем рентгенографии Растущий спрос на портативные и мобильные рентгеновские системы в настройках точки обслуживания Рост замещения и модернизации аналоговых систем цифровой радиографией |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка электромедицинских и рентгеновских аппаратов

Тенденция: рост цифровой радиографии на основе искусственного интеллекта и расширенной диагностической визуализации

Больницы и диагностические центры все чаще внедряют электромедицинские и рентгеновские аппараты, интегрированные с системами визуализации на основе ИИ, для повышения точности диагностики, сокращения времени отчетности и повышения эффективности рабочего процесса. Радиография с помощью ИИ широко используется для автоматического обнаружения переломов, аномалий легких и поражений молочной железы. Например, рентгеновские системы грудной клетки с поддержкой искусственного интеллекта продемонстрировали улучшенную скорость сортировки в отделениях неотложной помощи, уделяя приоритетное внимание критическим случаям, таким как пневмония и туберкулез, значительно уменьшая рабочую нагрузку радиолога. Растущее внедрение цифровых систем рентгенографии в больничных сетях по всей Северной Америке и Европе еще больше расширяет возможности визуализации в режиме реального времени и поддерживает программы раннего выявления заболеваний, особенно в онкологии и ортопедии.

Динамика рынка электромедицинских и рентгеновских аппаратов

Драйвер рынка: растущий спрос на раннее выявление заболеваний и модернизацию цифровых изображений

Растущее глобальное бремя хронических заболеваний, таких как рак, сердечно-сосудистые расстройства и респираторные инфекции, является основным драйвером рынка электромедицинских и рентгеновских аппаратов. По данным Всемирной организации здравоохранения (ВОЗ), неинфекционные заболевания составляют почти 74% смертей в мире ежегодно, что стимулирует спрос на передовые системы диагностической визуализации. Больницы быстро переходят от аналоговой к цифровой рентгенографии (DR) из-за их превосходного качества изображения, более быстрого времени обработки и снижения радиационного облучения. Например, крупные сети больниц в США и Европе все чаще заменяют системы компьютерной рентгенографии (CR) платформами DR для улучшения пропускной способности и точности диагностики пациентов в отделениях неотложной помощи и амбулаторных отделениях большого объема.

Ключевые ограничения / проблемы: высокие капитальные затраты и требования к инфраструктуре для передовых систем визуализации

Несмотря на сильное внедрение, рынок сталкивается с проблемами, связанными с высокой первоначальной стоимостью современных рентгеновских и цифровых систем визуализации, а также затратами на установку, обслуживание и обучение. Системы фиксированной рентгенографии, особенно интегрированные с ИИ, 3D-изображениями и автоматизированными решениями для рабочих процессов, требуют значительных капиталовложений, что затрудняет их внедрение в небольших клиниках и сельских медицинских учреждениях. Кроме того, необходимость в инфраструктуре с радиационным щитом и соблюдение строгих нормативных стандартов (таких как FDA, CE и IEC) увеличивает общую сложность развертывания. Во многих странах с низким и средним уровнем дохода ограниченные бюджеты на здравоохранение и ограничения на возмещение расходов еще больше ограничивают широкое внедрение передовых технологий визуализации.

Ключевая рыночная возможность: расширение портативных, AI-Enabled и точечных систем визуализации

Интеграция искусственного интеллекта, облачного подключения и миниатюрного оборудования создает сильные возможности роста в портативных и мобильных рентгеновских системах. Эти устройства все чаще используются в отделениях неотложной помощи, интенсивной терапии (ICU), амбулаторных учреждениях и удаленных медицинских учреждениях. Например, портативные цифровые рентгеновские системы увеличили развертывание во время постпандемического расширения здравоохранения из-за их способности обеспечивать быструю визуализацию постели без переноса пациента. Такие компании, как GE HealthCare, Siemens Healthineers и Fujifilm, активно разрабатывают компактные радиографические системы с батарейным питанием с улучшенным изображением с помощью ИИ и возможностями беспроводной передачи данных. Расширение телерадиологических и мобильных диагностических подразделений в сельских регионах Азиатско-Тихоокеанского региона и Африки еще больше ускоряет проникновение на рынок и улучшает доступ к услугам диагностической визуализации.

Сфера рынка электромедицинских и рентгеновских аппаратов

Рынок электромедицинских и рентгеновских аппаратов сегментирован на основе типа, типа продукта, приложения, промышленности и канала.

По типу

По типу рынок электромедицинских и рентгеновских аппаратов подразделяется на портативные рентгеновские аппараты, мобильные рентгеновские аппараты и стационарные рентгеновские аппараты. Сегмент стационарных рентгеновских аппаратов доминировал на рынке с долей 43,12% в 2025 году, благодаря превосходной стабильности изображения, высокой точности диагностики и широкому распространению в больницах, центрах диагностической визуализации и специализированных клиниках. Эти системы являются наиболее предпочтительными в условиях интенсивного медицинского обслуживания, где стабильное качество изображения имеет решающее значение для точной диагностики. Расширение интеграции с цифровыми системами визуализации и радиологическими платформами на основе ИИ еще больше усиливает внедрение. Сегмент выигрывает от сильной доступности инфраструктуры и долгосрочного использования установки в развитых системах здравоохранения. Растущая распространенность хронических заболеваний, таких как рак и сердечно-сосудистые расстройства, еще больше увеличивает спрос. Больницы продолжают инвестировать в передовую инфраструктуру фиксированной рентгенографии. Технологические достижения в эффективности детекторов улучшают производительность. Государственное финансирование здравоохранения поддерживает установки по всему миру. Сильное предпочтение централизованной диагностической визуализации усиливает доминирование. Ожидается, что сегмент сохранит высокий спрос в центрах третичного ухода.

Ожидается, что сегмент портативных рентгеновских аппаратов будет наблюдать самый быстрый рост на уровне CAGR 8,3% с 2026 по 2033 год, что обусловлено растущим спросом на диагностику в пунктах оказания медицинской помощи и услуги неотложной медицинской помощи. Увеличение принятия в амбулаторной помощи, интенсивной терапии и домашних медицинских учреждениях ускоряет расширение рынка. Портативные системы позволяют проводить немедленную визуализацию без движения пациента, что повышает клиническую эффективность. Растущая инфраструктура здравоохранения в сельских и отдаленных регионах способствует их внедрению. Растущие случаи аварийных травм во всем мире увеличивают спрос на мобильные решения для визуализации. Технологические достижения в легких и аккумуляторных системах повышают удобство использования. Интеграция ИИ в портативную визуализацию повышает точность диагностики. Растущее предпочтение децентрализованной медицинской помощи способствует росту. Экономическая эффективность по сравнению с фиксированными системами стимулирует внедрение на развивающихся рынках. Больницы все чаще используют портативные системы для обеспечения операционной гибкости. Расширение услуг телемедицины способствует дальнейшему их использованию.

Тип продукта

На основе типа продукта рынок электромедицинских и рентгеновских аппаратов сегментирован на цифровую радиографию (DR), компьютерную радиографию (CR) и систему ретрофитной радиографии. Сегмент цифровой рентгенографии (DR) доминировал на рынке с долей 46,58% в 2025 году благодаря высокому разрешению изображения, быстрой скорости обработки и низкому радиационному облучению. Системы DR широко применяются в больницах и диагностических центрах благодаря повышению эффективности рабочего процесса. Интеграция с системами PACS и диагностическими инструментами на основе искусственного интеллекта усиливает внедрение. Растущий спрос на изображения в реальном времени увеличивает использование. Цифровизация здравоохранения ускоряет замену систем CR. DR обеспечивает более быструю пропускную способность пациентов в оживленных больницах. Рост инвестиций в современную инфраструктуру обработки изображений поддерживает рост. Технологические достижения в плоскопанельных детекторах улучшают производительность. Сильное предпочтение высокоточной диагностики стимулирует принятие. Правительственные инициативы по цифровой трансформации здравоохранения также поддерживают расширение.

Ожидается, что сегмент модернизированной системы рентгенографии будет наблюдать самый быстрый рост на уровне CAGR 7,9% с 2026 по 2033 год, что обусловлено экономически эффективной модернизацией существующей рентгеновской инфраструктуры. Больницы все чаще модернизируют аналоговые системы до цифровых без полной замены. Это снижает капитальные затраты и повышает эффективность. Растущий спрос со стороны средних больниц и диагностических центров поддерживает рост. Ремонтные решения позволяют ускорить цифровой переход на развивающихся рынках. Увеличение нормативного давления на цифровую отчетность стимулирует принятие. Совместимость с существующей инфраструктурой делает ее очень привлекательной. Интеграция с ИИ и облачной визуализацией повышает производительность. Растущая потребность в оптимизации рабочего процесса повышает спрос. Медицинские учреждения предпочитают поэтапные стратегии модернизации. Расширение инвестиций в здравоохранение в развивающихся регионах ускоряет их внедрение.

С помощью приложения

На основе применения рынок электромедицинских и рентгеновских аппаратов подразделяется на медицинские учреждения, промышленные и другие. Сегмент медицинских учреждений доминировал на рынке с долей 57,34% в 2025 году, что обусловлено высоким притоком пациентов и широким использованием рентгеновской визуализации в диагностике и мониторинге лечения. Больницы и диагностические центры являются основными пользователями радиологических систем. Увеличение распространенности хронических заболеваний повышает спрос на визуализацию. Растущая потребность в раннем выявлении заболеваний усиливает усыновление. Расширенная инфраструктура визуализации широко используется в больницах третичного ухода. Интеграция инструментов радиологии на основе ИИ повышает точность диагностики. Государственные программы здравоохранения расширяют доступ к услугам визуализации. Сильный спрос на профилактическое здравоохранение поддерживает рост. Расширение больничных сетей во всем мире увеличивает количество установок. Постоянные технологические усовершенствования в системах визуализации усиливают доминирование.

Ожидается, что в промышленном сегменте будет наблюдаться самый быстрый рост CAGR на 7,2% с 2026 по 2033 год, что обусловлено растущим внедрением приложений неразрушающего контроля (NDT). Рентгеновские системы широко используются при проверке качества производства. Автомобильная и аэрокосмическая промышленность являются основными потребителями. Растущий спрос на структурный анализ стимулирует использование. Производство электроники все чаще использует системы визуализации для обнаружения дефектов. Правила промышленной безопасности способствуют принятию. Расширенная визуализация помогает в высокоточных инженерных приложениях. Рост промышленной автоматизации поддерживает спрос. Увеличение инвестиций в контроль качества производства ускоряет рост. Также вносят свой вклад проекты по развитию инфраструктуры.

Канал

На базе канала рынок электромедицинских и рентгеновских аппаратов сегментирован на прямые продажи и дистрибьютора. Сегмент прямых продаж доминировал на рынке с долей 61,28% в 2025 году из-за сильных закупок больницами и крупными сетями здравоохранения. Прямые продажи обеспечивают индивидуальные решения и преимущества массовых закупок. Производители обеспечивают лучшую техническую поддержку за счет прямого участия. Больницы предпочитают прямые закупки высококачественных систем визуализации. Долгосрочные контракты укрепляют процесс принятия. Партнерство OEM с поставщиками медицинских услуг растет. Ценовые преимущества имеют большое значение при прямых закупках. Установка и техническое обслуживание более эффективны. Крупные диагностические цепочки предпочитают модели прямого питания. Сильное доверие между производителями и больницами укрепляет доминирование.

Ожидается, что сегмент Дистрибьюторов продемонстрирует самый быстрый рост на уровне CAGR 6,8% с 2026 по 2033 год, что обусловлено расширением на развивающихся рынках здравоохранения. Дистрибьюторы улучшают доступность в сельских и полугородских районах. Они обеспечивают локальную поддержку установки и технического обслуживания. Малые и средние больницы полагаются на дистрибьюторские сети. Расширение инфраструктуры здравоохранения в Азиатско-Тихоокеанском регионе повышает спрос. Модели экономически эффективных цепочек поставок поддерживают внедрение. Растет число региональных дистрибьюторов. Государственные программы расширения здравоохранения поддерживают рост. Дистрибьюторы помогают снизить сложность закупок. Растущий спрос на послепродажные услуги стимулирует расширение.

Региональный анализ рынка электромедицинских и рентгеновских аппаратов

Северная Америка доминировала на рынке электромедицинских и рентгеновских аппаратов с самой большой долей дохода в 34,92% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, широкое внедрение цифровых систем рентгенографии и значительные инвестиции в программы модернизации диагностической визуализации. Регион выигрывает от широкого развертывания стационарных и мобильных рентгеновских систем в больницах, амбулаторных клиниках и учреждениях неотложной помощи, а также от присутствия ведущих производителей медицинских изображений и устоявшихся сетей здравоохранения. Растущая интеграция обработки изображений на основе искусственного интеллекта, растущий спрос на раннее выявление заболеваний и постоянное обновление аналоговых систем радиографии до цифровых продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский рынок электромедицинских и рентгеновских аппаратов

Рынок электромедицинских и рентгеновских аппаратов в США демонстрирует сильный рост из-за растущих расходов на здравоохранение, растущего внедрения передовых систем цифровой рентгенографии и растущего спроса на быструю диагностику в больницах и амбулаторных центрах. Высокоразвитая экосистема здравоохранения страны в сочетании с сильным проникновением решений для визуализации с помощью ИИ повышает эффективность диагностических рабочих процессов. Кроме того, растущая распространенность хронических заболеваний, таких как рак, сердечно-сосудистые расстройства и ортопедические состояния, ускоряет спрос на высокоточные системы визуализации в клинических условиях. Постоянные технологические инновации и сильное присутствие мировых производителей медицинских изображений еще больше усиливают расширение рынка.

Европейский рынок электромедицинских и рентгеновских аппаратов

Европейский рынок электромедицинских и рентгеновских аппаратов остается основным источником глобальных доходов, что обусловлено сильной нормативной базой, развитой инфраструктурой здравоохранения и растущим вниманием к ранней и точной диагностике заболеваний. В регионе широко распространены цифровые системы рентгенографии и компьютерной рентгенографии в больницах и центрах диагностической визуализации. Растущие инвестиции в интегрированные в ИИ платформы визуализации и модернизацию медицинских учреждений еще больше способствуют расширению рынка. Кроме того, расширение программ скрининга на рак и хронические заболевания, наряду с сильным государственным финансированием здравоохранения, продолжают способствовать внедрению в европейских странах.

Британский рынок электромедицинских и рентгеновских аппаратов

Британский рынок электромедицинских и рентгеновских аппаратов переживает устойчивый рост, чему способствует растущий спрос на передовые технологии диагностической визуализации и увеличение инвестиций в модернизацию инфраструктуры больниц. Национальная служба здравоохранения (NHS) продолжает масштабное внедрение цифровых рентгеновских систем для повышения эффективности диагностики и сокращения времени ожидания пациентов. Растущее внимание к раннему выявлению заболеваний и интеграции инструментов анализа изображений на основе ИИ еще больше улучшают клинические результаты. Кроме того, расширение развертывания мобильных рентгеновских систем в условиях неотложной и критической помощи способствует росту рынка.

Немецкий рынок электромедицинских и рентгеновских аппаратов

Рынок электромедицинских и рентгеновских аппаратов Германии неуклонно расширяется благодаря мощной инфраструктуре здравоохранения страны, внедрению передовых медицинских технологий и высокому спросу на точную диагностическую визуализацию. Немецкие больницы и диагностические центры все чаще внедряют цифровые системы рентгенографии для улучшения качества изображения и эффективности рабочего процесса. Широкое присутствие производителей медицинских устройств и постоянные инновации в технологиях визуализации способствуют дальнейшему росту рынка. Кроме того, растущая заболеваемость хроническими заболеваниями и все большее внимание к ранней диагностике и профилактическому здравоохранению поддерживают устойчивый спрос.

Азиатско-Тихоокеанский рынок электромедицинских и рентгеновских аппаратов

Ожидается, что Азиатско-Тихоокеанский рынок электромедицинских и рентгеновских аппаратов будет наблюдать быстрый рост на уровне 7,6% с 2026 по 2033 год, что обусловлено расширением инфраструктуры здравоохранения, увеличением строительства больниц и ростом спроса на услуги диагностической визуализации. В таких странах, как Китай, Индия и Япония, активно внедряются портативные и мобильные рентгеновские системы, особенно в сельских и полугородских медицинских учреждениях. Правительственные инициативы по поддержке программ раннего выявления заболеваний, увеличению расходов на здравоохранение и повышению осведомленности о профилактической диагностике способствуют дальнейшему расширению рынка. Кроме того, стремительная модернизация больничной инфраструктуры существенно повышает спрос.

Японский рынок электромедицинских и рентгеновских аппаратов

Японский рынок электромедицинских и рентгеновских аппаратов демонстрирует устойчивый рост благодаря передовой инфраструктуре здравоохранения, высокому внедрению цифровых систем визуализации и сильному акценту на раннее выявление заболеваний. Больницы и диагностические центры все чаще интегрируют технологии визуализации на основе искусственного интеллекта для повышения точности диагностики и эффективности рабочего процесса. Рост стареющего населения и связанное с этим увеличение распространенности хронических заболеваний еще больше стимулируют спрос на современные рентгеновские системы. Кроме того, непрерывные технологические инновации и мощная государственная поддержка модернизации здравоохранения способствуют расширению рынка.

Китайский рынок электромедицинских и рентгеновских аппаратов

Китайский рынок электромедицинских и рентгеновских аппаратов быстро растет благодаря расширению инфраструктуры здравоохранения, увеличению пропускной способности больниц и растущему спросу на передовые системы диагностической визуализации. Активные правительственные инициативы по модернизации здравоохранения и программы раннего скрининга заболеваний значительно способствуют внедрению цифровой рентгенографии и мобильных рентгеновских систем. Растущие инвестиции в развитие сельского здравоохранения и быструю урбанизацию еще больше ускоряют проникновение на рынок. Кроме того, растущее присутствие отечественных производителей и технологические достижения в системах визуализации позиционируют Китай как один из самых быстрорастущих рынков в мире.

Доля рынка электромедицинских и рентгеновских аппаратов

Индустрия электромедицины и рентгеновских аппаратов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- GE HealthCare (США)

- Siemens Healthineers AG (Германия)

- Koninklijke Philips N.V. (Нидерланды)

- Carestream Health (США)

- Fujifilm Holdings Corporation (Япония)

- Canon Medical Systems Corporation (Япония)

- Корпорация Shimadzu (Япония)

- Hologic, Inc. (США)

- Agfa-Gevaert Group (Бельгия)

- Samsung Medison Co., Ltd. (Южная Корея)

- Mindray Medical International (Китай)

- Shenzhen Anke High-tech Co., Ltd. (Китай)

- Neusoft Medical Systems Co., Ltd. (Китай)

- Toshiba Medical Systems (сейчас Canon Medical Systems)

- Esaote S.p.A. (Италия)

- United Imaging Healthcare Co., Ltd. (Китай)

- Hitachi Medical Systems (Япония)

- Dell Medical Systems (США)

- Allengers Medical Systems Ltd. (Индия)

- Wipro GE Healthcare Pvt. Ltd. (Индия)

- OEC Medical Systems (США)

- DRGEM Corporation (Южная Корея)

- Varex Imaging Corporation (США)

- Medtronic (США)

- Koning Corporation (США)

- Planmed Oy (Финляндия)

- SternMed GmbH (Германия)

- Del Medical (США)

- Carestream Dental (США)

- Ziehm Imaging GmbH (Германия)

- Eastman Kodak (устаревшие системы визуализации)

- Sumitomo Heavy Industries Medical Systems (Япония)

- Genoray Co., Ltd. (Южная Корея)

- Trivitron Healthcare (Индия)

- BPL Medical Technologies (Индия)

- SinoVision Technologies (Китай)

- Control-X Medical (Венгрия)

- iCRco Inc. (США)

- Вилла Sistemi Medicali (Италия)

Последние разработки на рынке электромедицинских и рентгеновских аппаратов

- В августе 2022 года GE HealthCare, мировой лидер в области медицинских решений для визуализации, представила свою премиальную цифровую рентгеновскую систему следующего поколения, предназначенную для повышения эффективности работы радиологии и качества изображения. Система интегрирует передовую автоматизацию и интеллектуальные функции визуализации для поддержки более быстрых и точных диагностических решений, особенно в больничных условиях большого объема. Этот запуск отражает переход отрасли к полностью цифровым платформам рентгенографии и рабочим процессам визуализации с помощью ИИ для повышения точности диагностики и операционной эффективности.

- В октябре 2022 года GE HealthCare, ведущая американская медицинская технологическая компания, запустила цифровую систему ПЭТ / КТ Omni Legend, расширив свой расширенный портфель изображений для онкологических и кардиологических приложений. Система предназначена для обеспечения более высокой чувствительности изображений, улучшенной автоматизации рабочего процесса и повышенной клинической точности для диагностики сложных заболеваний. Эта разработка подчеркивает растущее внедрение гибридных систем визуализации, сочетающих технологии ПЭТ и КТ для улучшения раннего выявления заболеваний и планирования лечения.

- В июле 2025 года GE HealthCare объявила о коммерческой доступности цифровой рентгеновской системы Definium Pace Select ET, напольной платформы для визуализации, предназначенной для больших объемов клинических сред. Система фокусируется на повышении эффективности рабочего процесса, согласованности изображения и доступности диагностической визуализации при одновременном снижении операционной нагрузки на радиологические отделения. Этот запуск подчеркивает растущий спрос на экономически эффективные решения цифровой рентгенографии с поддержкой ИИ в глобальных системах здравоохранения.

- В апреле 2026 года Siemens Healthineers расширила производство ангиографической системы Artis One Edition X в Индии, укрепив локализованные производственные возможности для передовых систем визуализации. Платформа поддерживает повышенную эффективность рабочего процесса и высококачественную визуализацию сосудов для интервенционных процедур. Это расширение подчеркивает стратегию компании по масштабированию регионального производства для удовлетворения растущего глобального спроса на высококачественные системы диагностической визуализации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.