Global Electronic Materials And Chemicals Market

Размер рынка в млрд долларов США

CAGR :

%

USD

71.89 Billion

USD

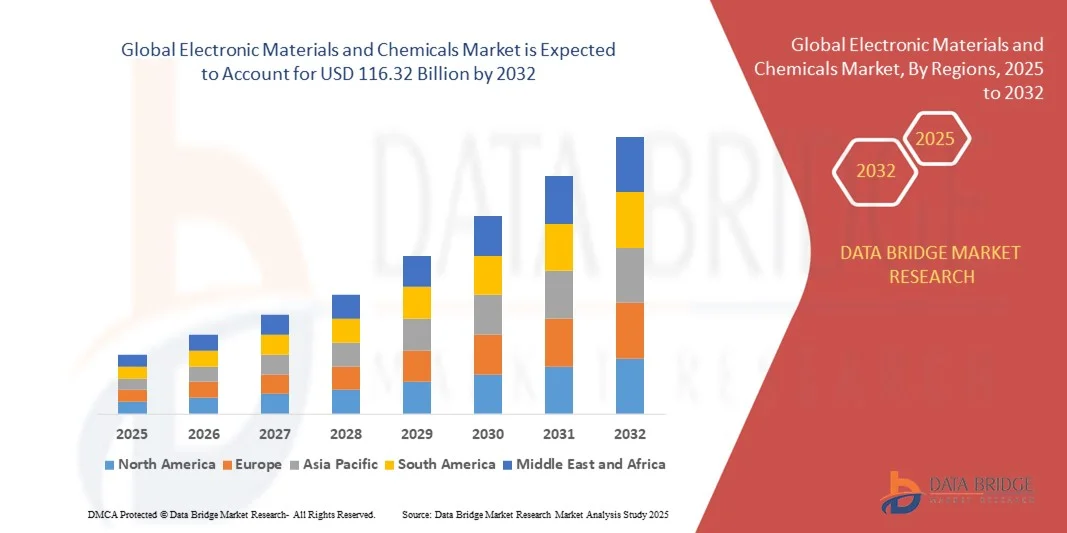

116.32 Billion

2024

2032

USD

71.89 Billion

USD

116.32 Billion

2024

2032

| 2025 –2032 | |

| USD 71.89 Billion | |

| USD 116.32 Billion | |

| % | |

|

Сегментация мирового рынка электронных материалов и химикатов по продуктам (твердые, жидкие и газообразные), применению (полупроводники и ИС, печатные платы, диски памяти, общая металлообработка и другие), типу ( химикаты и материалы), конечному использованию (полупроводники и интегральные схемы, а также печатные платы) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка электронных материалов и химикатов?

- Объем мирового рынка электронных материалов и химикатов оценивался в 71,89 млрд долларов США в 2024 году и, как ожидается , достигнет 116,32 млрд долларов США к 2032 году при среднегодовом темпе роста 6,20% в течение прогнозируемого периода.

- Растущий спрос на потребительскую электронику во всем мире, создание и развитие корпоративных компаний, увеличение исследований и разработок в секторе полупроводников, растущий спрос на электронные устройства, такие как интегральные схемы, диоды, транзисторы и другие высоковольтные устройства, рост уровня доходов от утилизации, повышение уровня жизни и снижение цен на оборудование — вот некоторые из основных и важных факторов, которые, скорее всего, увеличат рост рынка электронных материалов и химикатов.

Каковы основные выводы рынка электронных материалов и химикатов?

- Внедрение инновационных технологий в целях оптимизации производительности наряду с внедрением передовых технологий, таких как Интернет вещей и искусственный интеллект, внесет дополнительный вклад в создание огромных возможностей, которые приведут к росту рынка электронных материалов и химикатов в вышеупомянутые прогнозируемые сроки.

- Быстрое сокращение использования старых технологий в сочетании со строгими нормами в области охраны здоровья и окружающей среды в отношении определенных химических веществ и материалов, которые могут выступать в качестве рыночных сдерживающих факторов для роста рынка электронных материалов и химикатов.

- В 2024 году Азиатско-Тихоокеанский регион доминировал на рынке электронных материалов и химикатов с наибольшей долей выручки в 41,69%, что было обусловлено быстрой индустриализацией, расширением производства электроники и растущим спросом на полупроводники и современные материалы.

- Рынок Северной Америки, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в 11,8% в период с 2025 по 2032 год, что обусловлено увеличением инвестиций в производство полупроводников и печатных плат, растущим спросом на высокотехнологичную бытовую электронику и интеграцией современных материалов в автомобильные и промышленные приложения.

- Сегмент засовов доминировал на рынке электронных материалов и химикатов с долей рынка 43,2% в 2024 году, что обусловлено его устоявшейся репутацией в плане безопасности и простоты модернизации существующих дверных конструкций.

Область применения отчета и сегментация рынка электронных материалов и химикатов

|

Атрибуты |

Ключевые данные о рынке электронных материалов и химикатов |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке электронных материалов и химикатов?

Современные функциональные материалы с устойчивой интеграцией

- Важной и набирающей обороты тенденцией на мировом рынке электронных материалов и химикатов является растущее внимание к функциональным материалам, сочетающим в себе производительность и экологичность. Компании всё чаще разрабатывают экологичные, высокопроизводительные материалы для полупроводников, дисплеев и современной электроники, обеспечивая как соблюдение нормативных требований, так и удовлетворение потребительского спроса на экологически чистую продукцию.

- Например, компания DuPont представила биополимеры для гибкой электроники, обеспечивающие экологичное производство при сохранении высокой термической и механической стабильности. Аналогичным образом, компания Air Products and Chemicals специализируется на передовых газовых решениях для производства полупроводников, которые снижают выбросы и энергопотребление, что отражает стремление к более экологичному производству.

- Интеграция экологичных практик с передовыми материалами позволяет повысить эффективность устройств, увеличить срок службы изделий и снизить воздействие на окружающую среду. Инновационные формулы в области электронных химикатов, фоторезистов и материалов для осаждения помогают производителям соответствовать строгим требованиям к полупроводниковым узлам нового поколения.

- Такие компании, как BASF SE и Linde, разрабатывают платформы оптимизации материалов на основе искусственного интеллекта для проектирования высокопроизводительных электронных химикатов с меньшим углеродным следом, предсказуемой надежностью и повышенной производительностью.

- Эта тенденция к сочетанию устойчивости с производительностью меняет отраслевые стандарты и подталкивает участников рынка к инновациям, выходящим за рамки традиционных химических формул. В результате в секторах производства полупроводников, дисплеев и электроники растёт спрос на материалы, повышающие функциональность при минимальном воздействии на окружающую среду.

Каковы основные движущие силы рынка электронных материалов и химикатов?

- Растущий спрос на миниатюрные и высокопроизводительные электронные устройства является одним из основных факторов развития передовых электронных материалов и химикатов. По мере того, как устройства становятся меньше и сложнее, производителям требуются высокочистые и точные материалы для поддержания надежности и производительности.

- Например, в 2024 году компания Shin-Etsu Chemical выпустила сверхчистые силановые и кремниевые материалы для полупроводниковых пластин, позволяющие уменьшить размеры транзисторов и повысить выход годных кристаллов. Такие инновационные продукты стимулируют расширение рынка.

- Стремительное внедрение новых технологий, таких как 5G, Интернет вещей, чипы искусственного интеллекта и электромобили, создает значительный спрос на специализированные материалы, включая фотополимеры, специальные газы и проводящие химикаты. Для этих применений требуются материалы с исключительными электрическими, термическими и механическими свойствами.

- Кроме того, строгие экологические нормы и растущее понимание важности устойчивого развития подталкивают компании к разработке экологически чистых электронных химикатов, которые являются биоразлагаемыми, содержат мало летучих органических соединений или энергоэффективны в процессе производства.

- Инвестиции в НИОКР и интеграция искусственного интеллекта и инструментов моделирования для проектирования материалов позволяют сократить циклы разработки продукции, оптимизировать затраты и повысить надежность, что еще больше стимулирует внедрение передовых электронных материалов и химикатов во всем мире.

Какой фактор препятствует росту рынка электронных материалов и химикатов?

- Высокая стоимость современных электронных материалов и химикатов представляет собой серьёзное препятствие для расширения рынка, особенно для развивающихся производителей и компаний, чьи затраты ограничены. Такие материалы, как сверхчистые газы, специальные фоторезисты и полимеры, часто требуют значительных капиталовложений в производство и контроль качества.

- Например, малые и средние фабрики по производству полупроводников могут задержать внедрение высококачественных химикатов из-за бюджетных ограничений, что замедлит общее проникновение на рынок.

- Кроме того, соблюдение сложных нормативных требований и требований экологической безопасности может привести к увеличению производственных затрат и сроков вывода продукции на рынок, что ограничивает гибкость производителей.

- Нестабильность цепочек поставок, особенно редких элементов и высокочистых прекурсоров, создаёт дополнительные проблемы. Дефицит сырья или перебои в транспортировке могут привести к задержке производства и росту цен.

- Преодоление этих проблем посредством стратегий оптимизации затрат, стратегического выбора поставщиков и разработки высокопроизводительных, но при этом доступных материалов будет иметь решающее значение для устойчивого роста. Компании также инвестируют в местные цепочки поставок, переработку отходов и повышение эффективности процессов, чтобы снизить зависимость от дефицитных ресурсов и эффективно управлять затратами.

Как сегментирован рынок электронных материалов и химикатов?

Рынок сегментирован по продукту, типу, конечному использованию и области применения.

- По продукту

По типу продукта рынок электронных материалов и химикатов сегментируется на твердые, жидкие и газообразные. Сегмент жидкостей доминировал на рынке с наибольшей долей выручки в 45,6% в 2024 году, что обусловлено его широким применением в производстве полупроводников, печатных плат (ПП) и процессах финишной обработки металлов. Жидкости, такие как специальные растворители, травители и химические прекурсоры, обеспечивают точный контроль над процессами осаждения, травления и очистки, что делает их незаменимыми для производства высокопроизводительной электроники. Этот сегмент выигрывает от растущего спроса на миниатюрные устройства, требующие высокочистой и контролируемой химической обработки.

Ожидается, что сегмент газообразных компонентов будет демонстрировать самые высокие среднегодовые темпы роста в 22,1% в период с 2025 по 2032 год, что обусловлено растущим внедрением передовых полупроводниковых технологий и МЭМС-устройств, использующих специальные газы для процессов травления, легирования и осаждения. Растущее внимание к прецизионному производству и соблюдению экологических норм дополнительно способствует росту газообразных продуктов в отрасли.

- По применению

По областям применения рынок сегментирован на производство полупроводников и ИС, печатных плат (ПП), накопителей памяти, металлообработку и другие. Сегмент полупроводников и ИС доминировал на рынке с долей 48,3% в 2024 году благодаря экспоненциальному росту производства электроники, 5G, микросхем искусственного интеллекта и устройств Интернета вещей, требующих высокоточных материалов для изготовления. Высокий спрос на миниатюрные и высокопроизводительные микросхемы в сочетании с необходимостью бездефектного производства стимулировал внедрение передовых химических веществ и материалов в производство полупроводников.

Ожидается, что сегмент печатных плат продемонстрирует самый быстрый среднегодовой темп роста в 21,5% в период с 2025 по 2032 год, чему будет способствовать расширение производства электроники в Азиатско-Тихоокеанском регионе и рост спроса на компактные многослойные печатные платы для потребительской электроники, автомобильной промышленности и промышленного применения. Рост сегмента обусловлен растущим внедрением печатных плат в передовых устройствах Интернета вещей и носимой электронике.

- По типу

По типу рынок сегментирован на химикаты и материалы. Сегмент химикатов доминировал на рынке с долей 52,7% в 2024 году, что обусловлено его важнейшей ролью в процессах травления, очистки, осаждения и обработки поверхности полупроводниковых пластин, печатных плат и устройств памяти. Специальные химикаты обеспечивают высокую точность, чистоту и надежность, что делает их незаменимыми для высокопроизводительной электроники.

Ожидается, что сегмент материалов продемонстрирует самый быстрый среднегодовой темп роста в 20,8% в период с 2025 по 2032 год, чему будет способствовать растущее внедрение новых материалов, таких как усовершенствованные фоторезисты, диэлектрические слои и проводящие полимеры. Инновации в области материалов, повышающие эффективность устройств, термостойкость и миниатюризацию, вносят значительный вклад в рост сегмента, особенно в области высокопроизводительных полупроводниковых и интегральных схем.

- По конечному использованию

По целевому назначению рынок сегментирован на полупроводники и интегральные схемы, а также печатные платы. Сегмент полупроводников и интегральных схем доминировал на рынке с долей выручки 55,1% в 2024 году, что обусловлено растущим мировым спросом на высокопроизводительные микросхемы, устройства памяти и логические ИС в электронной, автомобильной и промышленной отраслях. Современные химические вещества и материалы являются неотъемлемой частью процессов изготовления пластин, легирования и корпусирования, что обуславливает их внедрение в производстве полупроводников.

Прогнозируется, что сегмент печатных плат продемонстрирует самый быстрый среднегодовой темп роста в 21,3% в период с 2025 по 2032 год благодаря росту производства многослойных и гибких печатных плат для потребительской электроники, телекоммуникаций и автомобильной промышленности. Растущая тенденция к производству компактных электронных компонентов высокой плотности дополнительно способствует быстрому развитию сегмента.

Какой регион занимает наибольшую долю рынка электронных материалов и химикатов?

- В 2024 году Азиатско-Тихоокеанский регион доминировал на рынке электронных материалов и химикатов с наибольшей долей выручки в 41,69%, что было обусловлено быстрой индустриализацией, расширением производства электроники и растущим спросом на полупроводники и современные материалы.

- Потребители и производители в регионе ценят доступность экономически эффективных, высококачественных материалов и химикатов, которые имеют решающее значение для производства полупроводников, печатных плат (ПП) и других электронных устройств.

- Широкое распространение этой технологии подкрепляется присутствием ведущих производителей электроники, государственными инициативами, способствующими технологическому прогрессу, и растущим вниманием к высокотехнологичным инновациям, что превращает Азиатско-Тихоокеанский регион в основной центр электронных материалов и химикатов.

Обзор рынка электронных материалов и химикатов в Китае

В 2024 году китайский рынок обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе – 42%. Этому способствовали быстрая урбанизация страны, рост среднего класса и активное внедрение передовых электронных устройств. Сильные внутренние производственные мощности и государственная поддержка интеллектуального производства и развития полупроводниковой промышленности способствуют расширению рынка. Стремление к созданию «умных городов» и внедрение высокопроизводительных материалов в потребительскую электронику, промышленное оборудование и автомобильную электронику ещё больше укрепляют доминирующее положение Китая на рынке.

Обзор рынка электронных материалов и химикатов в Японии

Японский рынок набирает обороты благодаря высокотехнологичной промышленной базе, акценту на исследования и разработки, а также спросу на прецизионные электронные компоненты. Внедрение электронных материалов и химикатов обусловлено распространением полупроводниковых фабрик, сетевых устройств и систем промышленной автоматизации. Кроме того, ориентация Японии на устойчивое развитие и экологичные производственные процессы стимулирует использование передовых, высококачественных материалов и химикатов.

Обзор рынка электронных материалов и химикатов в Индии

В Индии наблюдается значительный рост рынка электронных материалов и химикатов благодаря увеличению производства электроники, государственным инициативам, таким как «Сделано в Индии», и увеличению иностранных инвестиций в производство полупроводников. Стремительно развивающиеся в стране секторы потребительской электроники и автомобилестроения стимулируют спрос на высококачественные материалы, способствуя общей устойчивости рынка в регионе.

Какой регион является самым быстрорастущим на рынке электронных материалов и химикатов?

Рынок Северной Америки, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в 11,8% в период с 2025 по 2032 год благодаря увеличению инвестиций в производство полупроводников и печатных плат, росту спроса на высокотехнологичную бытовую электронику и внедрению современных материалов в автомобильную и промышленную отрасли. Особое внимание к инновациям, НИОКР и внедрению передовых технологий в регионе ускоряет рост рынка.

Обзор рынка электронных материалов и химикатов в США

В 2024 году рынок США занял наибольшую долю выручки в Северной Америке – 81%. Этому способствовало быстрое внедрение технологий, активное производство полупроводников и растущий спрос на высокопроизводительные электронные компоненты. Распространение интеллектуальных устройств, автомобильной электроники и промышленной автоматизации стимулирует спрос на передовые материалы и химикаты. Более того, поддержка со стороны государства, инвестиции в исследования и присутствие ведущих мировых компаний в области химии и материалов способствуют быстрому расширению рынка Северной Америки.

Обзор рынка электронных материалов и химикатов в Канаде

В Канаде также наблюдается устойчивый рост рынка электронных материалов и химикатов, обусловленный производством электроники, технологическими инновациями и спросом на прецизионные материалы для промышленного применения и применения в полупроводниках. Государственное стимулирование НИОКР и внедрение устойчивых методов производства дополнительно стимулирует внедрение новых технологий на рынок, укрепляя позиции Северной Америки как самого быстрорастущего региона.

Какие компании являются ведущими на рынке электронных материалов и химикатов?

В отрасли электронных материалов и химикатов лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Linde plc (Великобритания)

- Air Products and Chemicals, Inc. (США)

- EI DuPont de Nemours and Company (США)

- BASF SE (Германия)

- Solvay SA (Бельгия)

- Showa Dko Materials Co., Ltd. (Япония)

- Air Liquide (Франция)

- Shin‑Etsu Chemical Co., Ltd. (Япония)

- Covestro AG (Германия)

- СОНГВОН Индастриз (Южная Корея)

- Honshu Chemical Industry Co., Ltd. (Япония)

- MITSUI CHEMICALS AMERICA, INC. (США)

- Siltronic AG (Германия)

- Parker Hannifin Corporation (США)

- Freiberger Compound Materials GmbH (Германия)

- Окметик (Финляндия)

- GlobalWafers (Тайвань)

- Корпорация SUMCO (Япония)

- Bayer AG (Германия)

Каковы последние тенденции на мировом рынке электронных материалов и химикатов?

- В августе 2024 года корпорация JSR объявила о приобретении всех акций Yamanaka Hutech Corporation, в результате чего YHC стала дочерней компанией со стопроцентной собственностью. Это стало стратегическим шагом к расширению портфеля полупроводниковых материалов JSR, в частности, в области технологий формирования пленок, а также к повышению эффективности цепочки поставок и потребительской ценности в быстро развивающемся секторе полупроводников.

- В мае 2024 года компания Air Liquide объявила о расширении своего Центра передовых материалов в Седжоне (Южная Корея) за счет строительства нового завода по производству диборана, который будет использовать передовые аналитические и цифровые технологии для поставки высококачественного диборана для производства полупроводников, тем самым укрепляя полупроводниковую экосистему Кореи и поддерживая локализованное производство критически важных материалов.

- В апреле 2023 года корпорация Resonac объявила о планах увеличить производство своей «пленки для склеивания кристаллов Dicing Die Bonding Film» на заводе Goi в городе Камису, Япония, на 60%, чтобы удовлетворить растущий спрос на клейкую ленту «Dicing Die Bonding Film», используемую как в качестве ленты для склеивания кристаллов Dicing, так и в качестве пленки для склеивания кристаллов. Начало производства запланировано на 2026 год, что отражает приверженность компании инновациям в области корпусирования полупроводников.

- В январе 2023 года Linde приобрела nexAir, LLC, независимого дистрибьютора упакованного газа в США, расширив свой бизнес и присутствие на Юго-Востоке после того, как ранее с 2012 года компания владела миноритарным пакетом акций. Объем продаж nexAir в 2022 году составил около 400 миллионов долларов США, что еще больше укрепило позиции Linde на рынке распределения газа в США.

- В декабре 2022 года корпорация FUJIFILM объявила о строительстве нового завода по производству полупроводниковых материалов в Южной Корее, ориентированного на выпуск высококачественных материалов для цветных фильтров для датчиков изображений с использованием передовых технологий производства и оценки. Ожидается, что завод начнет работу весной 2024 года, что расширит возможности FUJIFILM в области производства полупроводниковых материалов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.