Global Embedded Die Packaging Technology Market

Размер рынка в млрд долларов США

CAGR :

%

USD

143.53 Million

USD

166.98 Million

2025

2033

USD

143.53 Million

USD

166.98 Million

2025

2033

| 2026 –2033 | |

| USD 143.53 Million | |

| USD 166.98 Million | |

| % | |

|

Сегментация мирового рынка технологий упаковки встроенных кристаллов по платформам (встроенные кристаллы в подложках для корпусов ИС, встроенные кристаллы в жестких печатных платах и встроенные кристаллы в гибких печатных платах), технологиям (медицинские носимые устройства, медицинские имплантаты, спортивные/фитнес-устройства, военная промышленность, промышленные датчики и другие), отраслевым вертикалям (бытовая электроника, ИТ и телекоммуникации, автомобильная промышленность, здравоохранение и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка технологий упаковки встроенных кристаллов

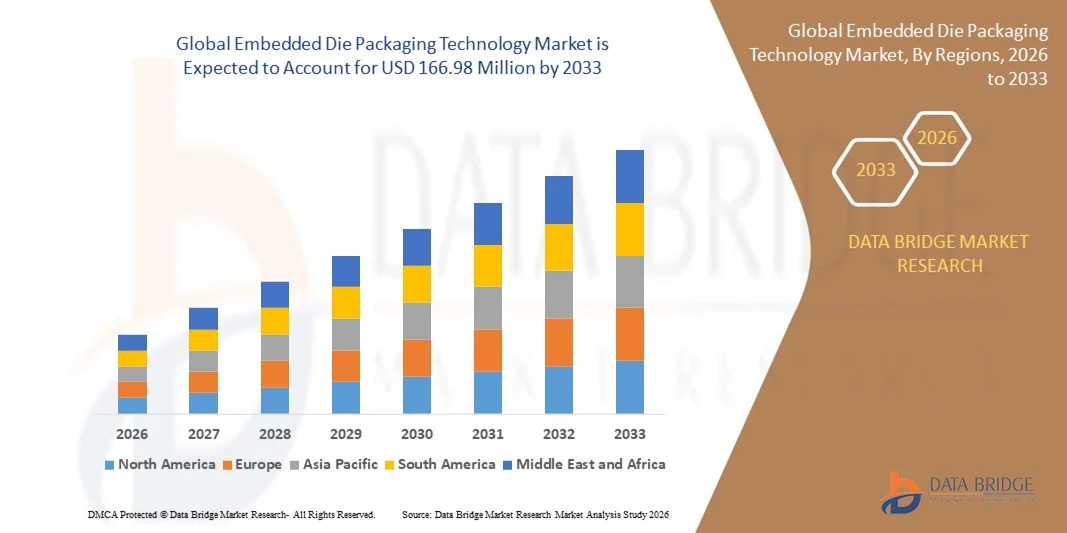

- Объем мирового рынка технологий встроенной упаковки микросхем в 2025 году оценивался в 143,53 млн долларов США и, как ожидается, достигнет 166,98 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 1,91% в течение прогнозируемого периода.

- Широкое внедрение автономных роботов в профессиональные услуги является основным фактором, ускоряющим рост рынка технологий упаковки встроенных кристаллов. Кроме того, ожидается, что рост населения и увеличение располагаемого дохода, развитая телекоммуникационная инфраструктура и растущее внедрение Интернета вещей также будут способствовать росту рынка технологий упаковки встроенных кристаллов.

- Однако высокая стоимость этих микросхем и общая себестоимость сдерживают развитие рынка технологий встроенной упаковки кристаллов, а снижение энергопотребления системы будет препятствовать росту рынка.

Анализ рынка технологий упаковки встроенных кристаллов

- Высокий темп роста популярности Интернета вещей (IoT) во всем мире и расширение его применения в здравоохранении и автомобильной промышленности создадут широкие возможности для рынка технологий упаковки встроенных кристаллов.

- Азиатско-Тихоокеанский регион доминировал на рынке технологий встроенной упаковки микросхем, занимая наибольшую долю выручки в 36,14% в 2025 году. Это обусловлено быстрой урбанизацией, растущим спросом на потребительскую электронику и развитием полупроводникового производства в таких странах, как Китай, Япония, Южная Корея и Индия. Государственные инициативы, поддерживающие инновации в электронике и цифровизацию, способствуют внедрению этих технологий.

- Ожидается, что регион Северной Америки продемонстрирует самый высокий темп роста на мировом рынке технологий встроенной упаковки микросхем , чему способствуют растущее внимание к миниатюризации чипов, расширение производственных мощностей по выпуску полупроводников и высокий спрос со стороны автомобильной, аэрокосмической и высокопроизводительной вычислительной отраслей.

- Сегмент встроенных кристаллов в подложках корпусов ИС доминировал на рынке, занимая наибольшую долю выручки в 45,3% в 2025 году, благодаря широкому применению в полупроводниковом производстве и высокопроизводительных электронных устройствах. К его преимуществам относятся улучшенное теплоотведение, повышенные электрические характеристики и совместимость с передовыми методами упаковки, что делает его предпочтительным выбором для интегральных схем в потребительской электронике, автомобильной промышленности и промышленном применении.

Обзор отчета и сегментация рынка технологий упаковки встроенных кристаллов

|

Атрибуты |

Ключевые рыночные тенденции в области технологий упаковки встроенных кристаллов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ производства и потребления, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка технологий упаковки встроенных кристаллов

Растущий спрос на миниатюрную высокопроизводительную электронику

- Растущее внимание к компактным, высокопроизводительным и энергоэффективным электронным устройствам существенно влияет на рынок технологий встраиваемой упаковки, поскольку производители все чаще внедряют упаковочные решения, которые уменьшают форм-фактор, одновременно улучшая теплоотвод и надежность. Встраиваемые решения набирают популярность в потребительской электронике, автомобильной промышленности, здравоохранении и промышленных датчиках, стимулируя инновации в дизайне упаковки и материалах.

- Повышение осведомленности о производительности, долговечности и энергоэффективности устройств ускорило внедрение технологии встроенных кристаллов в полупроводники, носимые устройства, медицинские приборы и системы Интернета вещей. Производители отдают приоритет решениям в области упаковки, которые поддерживают высокую плотность интеграции, миниатюризацию и улучшенные тепловые и электрические характеристики, что стимулирует сотрудничество между полупроводниковыми компаниями и поставщиками решений в области упаковки.

- Передовые тенденции в области упаковки и устойчивого развития влияют на решения о закупках и проектировании, при этом компании делают акцент на надежности, энергоэффективности и экономичных производственных процессах. Эти факторы помогают предприятиям дифференцировать свою продукцию на конкурентном рынке, обеспечивая при этом масштабируемость, снижение энергопотребления и соответствие экологическим нормам.

- Например, в 2024 году тайваньская компания ASE Technology и американская Amkor Technology расширили свои предложения по упаковке интегральных схем для потребительской электроники и носимых устройств. Эти инициативы были предприняты для удовлетворения растущего спроса на миниатюрные, высокопроизводительные и энергоэффективные решения с дистрибуцией по глобальным цепочкам поставок полупроводников. Эти разработки также способствуют ускорению вывода продукции на рынок и повышению производительности устройств.

- Хотя внедрение технологии встроенной упаковки кристаллов растет, устойчивое расширение рынка зависит от непрерывных исследований и разработок, инноваций в производственных процессах и оптимизации затрат. Производители также уделяют внимание повышению масштабируемости производства, надежности цепочки поставок и разработке передовых решений в области упаковки, которые обеспечивают баланс между производительностью, стоимостью и экологичностью для более широкого спектра применений.

Динамика рынка технологий встраиваемой упаковки кристаллов

Водитель

Растущий спрос на миниатюрную высокопроизводительную электронику

- Растущий спрос на компактную, энергоэффективную и высокопроизводительную электронику является основным фактором развития рынка технологий встроенной упаковки кристаллов. Производители все чаще интегрируют кристаллы непосредственно в подложки или платы, чтобы уменьшить их размеры, улучшить теплоотвод и повысить общую производительность устройств. Эта тенденция также стимулирует исследования и разработки в области новых упаковочных материалов и технологий, способствуя диверсификации продукции.

- Расширение областей применения в потребительской электронике, автомобильной электронике, медицинском оборудовании, носимых устройствах и промышленных датчиках стимулирует рост рынка. Встроенная упаковка кристаллов повышает надежность, производительность и срок службы устройств, позволяя производителям соответствовать ожиданиям отрасли и потребителей в отношении передовой электроники.

- Компании, работающие в полупроводниковой отрасли, активно продвигают решения на основе встроенных кристаллов посредством инноваций, сотрудничества и маркетинговых инициатив. Эти усилия подкрепляются растущей потребностью в миниатюрных, высокопроизводительных и экологически устойчивых решениях в различных отраслях, а также способствуют развитию партнерских отношений для повышения эффективности упаковки и снижения воздействия на окружающую среду.

- For instance, in 2023, Amkor Technology in the U.S. and JCET Group in China reported increased deployment of embedded die packaging for ICs in wearables and automotive electronics. This adoption followed higher demand for miniaturized, reliable, and energy-efficient devices, driving product differentiation and repeat orders. Both companies emphasized process reliability, scalability, and quality compliance in marketing campaigns to strengthen customer trust

- Although rising miniaturization and high-performance trends support growth, wider adoption depends on cost management, material availability, and scalable manufacturing processes. Investment in supply chain efficiency, advanced materials, and process innovation will be critical for meeting global demand and maintaining competitive advantage

Restraint/Challenge

High Cost And Complex Manufacturing Processes

- The relatively higher cost of embedded die packaging compared to conventional packaging methods remains a key challenge, limiting adoption among cost-sensitive manufacturers. Complex processes, precision requirements, and advanced materials contribute to elevated production costs. In addition, fluctuating supply of high-quality substrates or boards can impact cost stability and market penetration

- Awareness of advanced packaging benefits remains uneven, particularly among small and medium enterprises in developing regions. Limited understanding of technical advantages restricts adoption across certain segments and slows innovation uptake in emerging markets

- Supply chain and production challenges also affect market growth, as embedded die packaging requires advanced manufacturing capabilities, stringent quality control, and specialized equipment. Logistical complexities, yield management, and process optimization add to operational costs. Companies must invest in high-precision machinery, skilled workforce, and quality monitoring to maintain performance

- For instance, in 2024, semiconductor manufacturers in India and Southeast Asia reported slower adoption of embedded die packaging due to higher costs and limited technical expertise. Complex production requirements and stringent quality standards were additional barriers, affecting supply chain efficiency and project timelines

- Overcoming these challenges will require cost-efficient production techniques, expanded technical training, and strategic partnerships between packaging providers and semiconductor companies. Developing scalable, reliable, and cost-competitive embedded die solutions, while promoting awareness of functional and performance benefits, will be essential for widespread adoption

Embedded Die Packaging Technology Market Scope

The market is segmented on the basis of platform, technology, and industry vertical.

- By Platform

On the basis of platform, the embedded die packaging technology market is segmented into Embedded Die in IC Package Substrate, Embedded Die in Rigid Board, and Embedded Die in Flexible Board. The Embedded Die in IC Package Substrate segment dominated the market with the largest revenue share of 45.3% in 2025, driven by its widespread adoption in semiconductor manufacturing and high-performance electronic devices. Its advantages include improved thermal management, enhanced electrical performance, and compatibility with advanced packaging methods, making it the preferred choice for integrated circuits in consumer electronics, automotive, and industrial applications.

The Embedded Die in Flexible Board segment is expected to witness the fastest growth rate from 2026 to 2033, propelled by the growing demand for lightweight, bendable, and compact electronic devices such as wearable sensors, flexible medical devices, and IoT-enabled smart products. Flexibility, portability, and miniaturization are key factors driving this segment’s rapid growth across diverse applications.

- By Technology

On the basis of technology, the embedded die packaging technology market is segmented into Medical Wearable Devices, Medical Implants, Sports/Fitness Devices, Military, Industrial Sensing, and Others. The Medical Wearable Devices segment held the largest revenue share of 38.7% in 2025, fueled by the rising adoption of health monitoring solutions, wearable sensors, and connected devices that require reliable embedded die solutions for compact and accurate performance. This segment benefits from increasing consumer health awareness, aging populations, and integration with smartphones and cloud platforms.

The Sports/Fitness Devices segment is expected to witness the fastest growth rate from 2026 to 2033, driven by the surge in fitness-conscious consumers, smartwatches, and wearable trackers that require low-power, miniaturized, and highly integrated embedded die technology. Continuous innovation in wearable tech and performance monitoring devices is further propelling this growth trajectory.

- By Industry Vertical

On the basis of industry vertical, the embedded die packaging technology market is segmented into Consumer Electronics, IT and Telecommunications, Automotive, Healthcare, and Others. The Consumer Electronics segment dominated the market with the largest revenue share of 41.6% in 2025, largely due to the proliferation of smartphones, tablets, laptops, smart home devices, and portable electronics that demand miniaturized, high-performance embedded die solutions. Its dominance is reinforced by strong R&D investments and the consumer preference for compact, energy-efficient devices.

The Automotive segment is expected to witness the fastest growth rate from 2026 to 2033, fueled by the rapid adoption of electric vehicles, autonomous driving technologies, advanced driver-assistance systems (ADAS), and connected car solutions. Embedded die solutions in automotive electronics enhance reliability, thermal stability, and integration, driving growth in this vertical across global markets.

Embedded Die Packaging Technology Market Regional Analysis

- Asia-Pacific dominated the embedded die packaging technology market with the largest revenue share of 38.5% in 2025, driven by rapid urbanization, growing consumer electronics demand, and rising semiconductor manufacturing capabilities in countries such as China, Japan, South Korea, and India. Government initiatives supporting electronics innovation and digitalization are driving adoption

- Furthermore, the region’s emergence as a manufacturing hub for advanced packaging solutions is making embedded die technology more accessible and cost-effective for a broader consumer and industrial base

Japan Embedded Die Packaging Technology Market Insight

The Japan embedded die packaging technology market is expected to witness the fastest growth rate from 2026 to 2033 due to the country’s high-tech culture, advanced semiconductor ecosystem, and rising adoption of wearable electronics and medical devices. Japanese manufacturers emphasize compact, high-performance, and reliable packaging solutions. Integration with IoT devices, smart sensors, and robotics is fueling growth. Moreover, Japan’s aging population is likely to drive demand for healthcare and medical wearable devices, increasing adoption of embedded die packaging solutions in both consumer and professional sectors.

China Embedded Die Packaging Technology Market Insight

The China embedded die packaging technology market accounted for the largest market revenue share in Asia-Pacific in 2025, attributed to the country’s expanding electronics manufacturing base, rapid urbanization, and high rates of technological adoption. China represents one of the largest markets for consumer electronics, automotive electronics, and industrial sensing applications. The push toward smart factories, IoT integration, and availability of cost-effective packaging solutions, alongside strong domestic players, are key factors propelling market growth in China.

North America Embedded Die Packaging Technology Market Insight

North America is expected to witness the fastest growth rate from 2026 to 2033, driven by high adoption of advanced electronics, strong semiconductor manufacturing infrastructure, and increasing demand for miniaturized, high-performance devices. Consumers and manufacturers in the region highly value the reliability, integration capability, and performance benefits offered by embedded die packaging in applications such as consumer electronics, automotive, and industrial sensing. This widespread adoption is further supported by high R&D investment, a technologically advanced workforce, and the growing demand for compact and energy-efficient electronic components, establishing embedded die packaging as a preferred solution across multiple industries.

U.S. Embedded Die Packaging Technology Market Insight

The U.S. embedded die packaging technology market captured the largest revenue share in 2025 within North America, fueled by strong demand for high-density integrated circuits in consumer electronics, automotive, and healthcare devices. Manufacturers are increasingly prioritizing embedded die solutions for enhanced performance, reduced form factor, and improved thermal management. The growing adoption of advanced packaging in IoT devices, wearable electronics, and industrial applications, combined with significant R&D investments, further propels market growth. Moreover, integration with AI-enabled electronics and next-generation semiconductor technologies is significantly contributing to market expansion.

Europe Embedded Die Packaging Technology Market Insight

The Europe embedded die packaging technology market is expected to witness the fastest growth rate from 2026 to 2033, primarily driven by increasing industrial automation, rising adoption of medical and wearable electronics, and stringent quality standards for electronic components. Urbanization and the demand for high-performance, energy-efficient solutions are fostering adoption. Growth spans across automotive, industrial sensing, and healthcare applications, with embedded die solutions being integrated into both new product designs and next-generation electronics.

U.K. Embedded Die Packaging Technology Market Insight

The U.K. embedded die packaging technology market is expected to witness the fastest growth rate from 2026 to 2033, driven by rising demand for miniaturized electronics, high-performance ICs, and wearable medical devices. Increased focus on innovation and technological advancements, combined with government support for semiconductor research, is encouraging adoption. The U.K.’s growing electronics manufacturing base and strong R&D ecosystem are expected to continue to stimulate market growth.

Germany Embedded Die Packaging Technology Market Insight

Ожидается, что рынок технологий встраиваемой упаковки микросхем в Германии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущая осведомленность о преимуществах передовых технологий упаковки, широкое внедрение промышленной автоматизации и спрос на компактную и надежную электронику. Развитые в Германии полупроводниковая и автомобильная промышленность, а также акцент на устойчивые и высокоэффективные технологии способствуют внедрению решений на основе встраиваемых микросхем. Все более распространенной становится интеграция с интеллектуальным промышленным оборудованием, автомобильной электроникой и медицинскими устройствами, что соответствует ожиданиям местной промышленности и потребителей.

Доля рынка технологий упаковки встроенных кристаллов

В отрасли технологий встроенной упаковки кристаллов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Amkor Technology (США)

- Группа ASE (Тайвань)

- Микросеми (США)

- STMicroelectronics (Швейцария)

- AT & S Austria Technologie & Systemtechnik Aktiengesellschaft (Австрия)

- Корпорация Тошиба (Япония)

- ФУДЗИТСУ (Япония)

- Тайваньская компания по производству полупроводников (Тайвань)

- General Electric (США)

- Infineon Technologies AG (Германия)

- Fujikura Ltd. (Япония)

- TDK Electronics AG (Германия)

Последние разработки на мировом рынке технологий упаковки встроенных кристаллов.

- В июне 2022 года компания Advanced Semiconductor Engineering, Inc. (ASE), входящая в состав ASE Technology Holding Co., Ltd., представила VIPack — передовую платформу для упаковки, обеспечивающую вертикально интегрированные решения в области корпусирования. VIPack™ представляет собой архитектуру гетерогенной интеграции 3D следующего поколения от ASE, расширяющую правила проектирования при достижении сверхвысокой плотности и повышенных характеристик, что стало важной технологической вехой для компании.

- В феврале 2022 года компания Microsemi Corporation, новатор в области вычислений в памяти, решила проблемы обработки речи на периферии сети, используя аналоговую встроенную технологию SuperFlash. Это решение подчеркивает постоянное внимание Microsemi к высокопроизводительным и энергоэффективным технологиям встроенных кристаллов, обеспечивающим надежные возможности для периферийных вычислений.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.