Global End To End Generative Ai Stack Market

Размер рынка в млрд долларов США

CAGR :

%

USD

18.74 Billion

USD

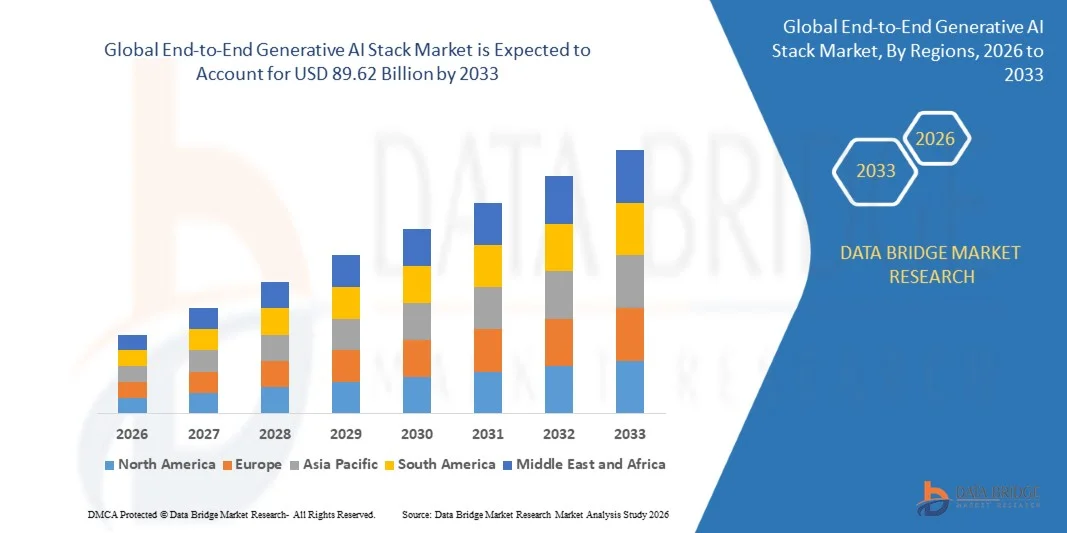

89.62 Billion

2025

2033

USD

18.74 Billion

USD

89.62 Billion

2025

2033

| 2026 –2033 | |

| USD 18.74 Billion | |

| USD 89.62 Billion | |

| % | |

|

Global End-to-End Generative AI Stack Market, By Component (AI Infrastructure, AI Platforms, Foundation Models, AI Development Tools, AI Services), Deployment Mode (On-Premise, Cloud-Based, Hybrid), Technology (Large Language Models (LLMs), Multimodal AI, AI Agents & Autonomous Systems, Retrieval-Augmented Generation (RAG), Synthetic Data Generation (Synthetic Data Generation), Enterprise Size (Large Enterprises, Medium Enterprises & E-commerce, IT & Telecom, Manufacturing, Government & Public Sector, Media & Entertainment, Education, Automotive, Others), Application (Content Generation, Code Generation, Customer Support Automation, Knowledge Management, Cybersecurity Intelligence, Drug Discovery, Design & Simulation), Infrastructure Type (AI Data Centers, GPU & Accelerator Infrastructure, High-Performance Computing Systems), Security Layer (Identity & Access Infrastructure, High-Performance Computing Systems), Security Layer (Identity & Access Infrastructure, Federated Learning

Сквозной рынок генеративных стеков ИИОбзор

Конечный генеративный рынок стека ИИ был оценен в18,74 млрд долларов в 2025 годуи, по прогнозам, достигнет89,62 млрд долларов США к 2033 годуРастущий в aCAGR 21,6%с 2026 по 2033 год. На рынке наблюдается быстрое расширение, обусловленное ускорением внедрения на предприятиях генеративных технологий ИИ, увеличением инвестиций в инфраструктуру ИИ и растущим спросом на масштабируемые экосистемы развития ИИ в разных отраслях.

Организации все чаще развертывают интегрированные генеративные стеки ИИ, которые сочетают в себе высокопроизводительную вычислительную инфраструктуру, модели фундамента, платформы оркестровки, системы безопасности ИИ и инструменты развертывания для оптимизации процессов разработки и развертывания ИИ. Растущее внедрение крупных языковых моделей, мультимодальных систем ИИ и агентов ИИ трансформирует корпоративные операции, позволяя автоматизировать, принимать интеллектуальные решения, генерировать контент и передовую аналитику в бизнес-функциях.

Растущие инвестиции гипермасштаберов, производителей полупроводников, облачных провайдеров и правительств в суверенную инфраструктуру ИИ и возможности суперкомпьютеров ИИ еще больше ускоряют рост рынка. Кроме того, растущие опасения в отношении управления ИИ, конфиденциальности данных, кибербезопасности и соблюдения нормативных требований стимулируют спрос на безопасные и совместимые комплексные решения для ИИ.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке стека генеративного ИИ с самой большой долей дохода в 38,62% в 2025 году, чему способствовали сильные инвестиции в инфраструктуру ИИ, присутствие ведущих поставщиков технологий ИИ и быстрое внедрение генеративных решений ИИ на предприятиях.

- Сегмент инфраструктуры ИИ возглавил рынок с долей 34,85% в 2025 году, чему способствовало увеличение развертывания кластеров GPU, ускорителей ИИ и высокопроизводительных вычислительных систем для обучения и рабочих нагрузок вывода.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 23,4% с 2026 по 2033 год, чему способствуют расширение инвестиций в ИИ, растущая облачная инфраструктура и растущее внедрение генеративных технологий ИИ в Китае, Индии, Японии и Южной Корее.

- Крупные языковые модели (LLM) являются самым быстрорастущим технологическим сегментом, прогнозируемым для регистрации CAGR в 24,1%, что отражает растущий спрос предприятий на разговорный ИИ, интеллектуальную автоматизацию и приложения ИИ для конкретных областей.

- Сегмент BFSI доминировал в категории конечных пользователей с долей выручки 19,76% в 2025 году, чему способствовало растущее внедрение ИИ-обнаружения мошенничества, автоматизации обслуживания клиентов, анализа рисков и персонализированных финансовых решений.

- На облачное развертывание приходится 57,43% рынка, предпочитаемого предприятиями, которые ищут масштабируемые вычислительные ресурсы, гибкое развертывание модели ИИ и снижение затрат на управление инфраструктурой.

- Сегмент AI Agents & Autonomous Systems становится основной областью роста, обусловленной растущим спросом на автономные рабочие процессы, интеллектуальных виртуальных помощников и автоматизацию бизнес-процессов.

- Решения в области безопасности и управления ИИ активно внедряются из-за растущей обеспокоенности по поводу прозрачности модели ИИ, защиты данных, управления соблюдением требований и ответственного внедрения ИИ.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $18,74 млрд

- Ожидаемая рыночная стоимость (2033): $89,62 млрд.

- Прогноз CAGR (2026–2033): 21,6%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и конечный рынок генеративного стека ИИСегментация

|

Атрибуты |

Скриншоты из End-to-End Generative AI Stack KeyОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

NVIDIA Corporation (США) Microsoft Corporation (США) Alphabet Inc. (США) Amazon Web Services, Inc. (США) OpenAI (США) Meta Platforms, Inc. (США) Корпорация IBM (США) Oracle Corporation (США) Intel Corporation (США) Advanced Micro Devices, Inc. (США) Cisco Systems, Inc. (США) Salesforce, Inc. (США) Snowflake Inc. (США) Databricks, Inc. (США) Palantir Technologies Inc. (США) SAP SE (Германия) Siemens AG (Германия) Hewlett Packard Enterprise Development LP (США) Dell Technologies Inc. (США) Super Micro Computer, Inc. (США) Baidu, Inc. (Китай) Alibaba Cloud (Китай) Tencent Holdings Ltd. (Китай) Huawei Technologies Co., Ltd. (Китай) Cohere Inc. (Канада) Mistral AI (Франция) Anthropic PBC (США) Stability AI Ltd. (Великобритания) Вместе AI (США) CoreWeave, Inc. (США) |

|

Рыночные возможности |

• Растущее внедрение предприятиями генеративной автоматизации на основе ИИ Расширение суверенных инициатив в области ИИ и локализованной инфраструктуры ИИ Растущий спрос на мультимодальные экосистемы ИИ и агентов ИИ |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Сквозные тенденции рынка генеративного ИИ Stack

Тенденция: быстрое расширение корпоративной инфраструктуры ИИ и экосистем агентов ИИ

Предприятия во всех отраслях все чаще инвестируют в интегрированные генеративные стеки ИИ для оптимизации разработки, развертывания, оркестровки и управления моделями ИИ. Быстрое появление агентов ИИ и автономных систем трансформирует рабочие процессы предприятия, обеспечивая интеллектуальную автоматизацию, адаптивное принятие решений и выполнение задач в режиме реального времени. Организации интегрируют мультимодальные возможности ИИ с облачной инфраструктурой, векторными базами данных и фреймворками с расширенным поиском для поддержки масштабируемых приложений ИИ корпоративного уровня. Кроме того, гипермасштаберы и поставщики полупроводников расширяют кластеры графических процессоров, объекты суперкомпьютеров ИИ и суверенную инфраструктуру ИИ для удовлетворения растущего спроса на высокопроизводительные рабочие нагрузки ИИ.

Конечная генеративная динамика рынка стека ИИ

Ключевой драйвер рынка: увеличение внедрения генеративного ИИ в корпоративных операциях

Быстрое внедрение генеративных технологий ИИ в корпоративных операциях является основным драйвером для конечного рынка генеративного стека ИИ. Организации развертывают платформы на базе ИИ для автоматизации создания контента, разработки программного обеспечения, взаимодействия с клиентами, прогнозной аналитики, операций по кибербезопасности и процессов управления знаниями. Большие языковые модели, мультимодальные системы ИИ и ИИ-копилоты позволяют предприятиям повысить производительность, снизить эксплуатационные расходы и ускорить инициативы цифровой трансформации. Увеличение инвестиций правительств, облачных провайдеров и технологических компаний в инфраструктуру искусственного интеллекта и суверенные экосистемы искусственного интеллекта еще больше усиливает расширение рынка.

Ключевые ограничения/вызовы: высокие затраты на инфраструктуру и сложность управления ИИ

Существенным сдерживающим фактором на рынке стека сквозного искусственного интеллекта является высокий уровень капиталовложений, необходимых для развертывания инфраструктуры ИИ и обучения модели. Передовые генеративные системы ИИ требуют крупномасштабных кластеров GPU, высокопроизводительных вычислительных систем, специализированных ускорителей ИИ и обширных возможностей хранения данных, что приводит к значительным расходам на закупки и эксплуатацию. Кроме того, растущие опасения относительно конфиденциальности данных, предвзятости ИИ, рисков кибербезопасности, защиты интеллектуальной собственности и соблюдения нормативных требований увеличивают сложность управления и развертывания ИИ. Малые и средние предприятия часто сталкиваются с проблемами, связанными с ограниченным техническим опытом, ростом расходов на облачные вычисления и сложностью интеграции.

Растущая глобальная ориентация на регулирование ИИ, включая меняющиеся требования соответствия для ответственного развертывания ИИ и суверенитета данных, отражает более широкую проблему балансирования инноваций с управлением и операционной масштабируемостью.

Ключевые возможности рынка: рост суверенной инфраструктуры ИИ и мультимодальных платформ ИИ

Расширение суверенных инициатив в области ИИ и мультимодальных платформ ИИ открывает значительные возможности для рынка. Правительства и предприятия все чаще инвестируют в локализованную инфраструктуру искусственного интеллекта, безопасные среды данных и региональные базовые модели для снижения зависимости от зарубежных экосистем искусственного интеллекта и укрепления суверенитета данных. Интеграция мультимодальных возможностей искусственного интеллекта, агентов искусственного интеллекта и платформ с расширенным поиском позволяет разрабатывать высокоразвитые корпоративные приложения в области здравоохранения, BFSI, производства, розничной торговли и государственного сектора. Кроме того, рост облачных платформ разработки ИИ и экосистем ИИ с открытым исходным кодом демократизирует доступ к передовым технологиям ИИ, создавая возможности роста в странах с развивающейся экономикой в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке.

Сквозной рынок генеративного ИИ Stack

Сквозной рынок генеративного стека ИИ сегментирован на основе компонентов, режима развертывания, технологии, размера предприятия, конечного пользователя, приложения, типа инфраструктуры, уровня безопасности, типа интеграции и поддержки и услуг.

-

Компонент

На основе компонента рынок генеративного стека ИИ сегментируется на инфраструктуру ИИ, платформы ИИ, базовые модели, инструменты разработки ИИ и услуги ИИ. Сегмент инфраструктуры ИИ доминировал на рынке с долей 34,85% в 2025 году из-за растущего спроса на кластеры графических процессоров, ускорители ИИ, высокопроизводительные вычислительные системы и крупномасштабную инфраструктуру обработки данных, необходимую для обучения и развертывания генеративных моделей ИИ. Увеличение инвестиций со стороны гипермасштаберов, облачных провайдеров, предприятий и правительств в центры обработки данных с искусственным интеллектом и суверенную инфраструктуру искусственного интеллекта еще больше укрепляют доминирование этого сегмента.

Сегмент базовых моделей, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 24,3% с 2026 по 2033 год, что обусловлено растущим внедрением крупных языковых моделей, мультимодальных систем искусственного интеллекта и генеративных решений для конкретных областей в корпоративных приложениях. Растущий спрос на индивидуальные ИИ-копилоты, автономные ИИ-агенты и ИИ-помощники корпоративного уровня ускоряет расширение сегмента.

-

Режим развертывания

На основе режима развертывания рынок стека сквозного искусственного интеллекта сегментируется на локальный, облачный и гибридный. Облачный сегмент возглавил рынок с долей 57,43% в 2025 году, чему способствовало растущее предпочтение предприятий масштабируемой инфраструктуры ИИ, гибкие вычислительные ресурсы и снижение первоначальных затрат на развертывание. Облачное развертывание позволяет организациям быстро разрабатывать, обучать и развертывать генеративные приложения ИИ, извлекая выгоду из непрерывных обновлений программного обеспечения и интегрированных услуг ИИ.

Ожидается, что гибридный сегмент будет испытывать самый быстрый рост на уровне CAGR 22,8% с 2026 по 2033 год, что обусловлено растущим спросом на балансировку масштабируемости, производительности и безопасности данных. Предприятия все чаще используют гибридные среды ИИ для поддержки чувствительных рабочих нагрузок, соблюдения нормативных требований и суверенных требований к ИИ, сохраняя при этом гибкость облака.

-

По технологии

На основе технологии рынок стека сквозного искусственного интеллекта сегментирован на крупные языковые модели (LLM), мультимодальный ИИ, агенты ИИ и автономные системы, генерацию дополненного поиска (RAG) и синтетическую генерацию данных. Сегмент крупных языковых моделей (LLM) доминировал на рынке с долей 38,12% в 2025 году из-за широкого внедрения в области автоматизации предприятий, разговорного ИИ, управления знаниями, генерации контента и приложений для разработки программного обеспечения. Увеличение инвестиций в передовые трансформаторные архитектуры, корпоративные копилоты и модели ИИ для конкретных областей стимулирует высокий спрос на технологии LLM.

Ожидается, что сегмент ИИ-агентов и автономных систем будет наблюдать самый быстрый CAGR в 24,6% с 2026 по 2033 год, что обусловлено увеличением развертывания автономных систем рабочего процесса, интеллектуальных помощников и платформ оркестровки с несколькими агентами. Предприятия все чаще используют агентов ИИ для автоматизации принятия решений, взаимодействия с клиентами, операционных рабочих процессов и задач производительности предприятия.

-

Размер предприятия

Исходя из размера предприятия, рынок стека сквозного искусственного интеллекта сегментируется на крупные предприятия, средние предприятия и малые предприятия. Сегмент крупных предприятий доминировал на рынке с долей 61,24% в 2025 году благодаря значительным инвестициям в инфраструктуру ИИ, передовые аналитические платформы и инициативы по развертыванию генеративного ИИ в масштабе предприятия. Крупные организации все чаще интегрируют генеративный ИИ в бизнес-операции, системы кибербезопасности, разработку программного обеспечения и стратегии взаимодействия с клиентами для повышения операционной эффективности и инноваций.

Ожидается, что в сегменте средних предприятий самый быстрый CAGR составит 23,1% с 2026 по 2033 год, что обусловлено растущей доступностью облачных платформ ИИ, услуг ИИ на основе подписки и экосистем ИИ с открытым исходным кодом, которые уменьшают инфраструктурные барьеры и затраты на внедрение.

-

Конечный пользователь

На основе конечного пользователя рынок стека «конец-конец» сегментируется на BFSI, здравоохранение, розничную и электронную торговлю, IT и телекоммуникации, производство, государственный и государственный сектор, СМИ и развлечения, образование, автомобиль и другие. Сегмент BFSI доминировал на рынке с долей 19,76% в 2025 году из-за увеличения развертывания генеративного ИИ для обнаружения мошенничества, автоматизации обслуживания клиентов, персонализированного банковского обслуживания, прогнозной аналитики и приложений управления рисками. Финансовые учреждения быстро интегрируют ИИ-копилоты, интеллектуальные чат-боты и инструменты соответствия, управляемые ИИ, для повышения операционной эффективности и качества обслуживания клиентов.

Ожидается, что в сегменте здравоохранения будет наблюдаться самый быстрый CAGR в 24,2% с 2026 по 2033 год, что обусловлено растущим внедрением генеративного ИИ в открытие лекарств, клиническую документацию, анализ медицинских изображений, персонализированное планирование лечения и автоматизацию рабочего процесса в области здравоохранения.

-

С помощью приложения

На основе применения, конечный генеративный рынок стека ИИ сегментируется на генерацию контента, генерацию кода, автоматизацию поддержки клиентов, прогнозную аналитику, управление знаниями, интеллект кибербезопасности, обнаружение лекарств и дизайн и моделирование. Сегмент генерации контента доминировал на рынке с долей 27,84% в 2025 году из-за растущего корпоративного спроса на текстовый, видео, изображения и аудио контент, генерируемый ИИ, в маркетинге, средствах массовой информации, вовлечении клиентов и приложениях цифровой связи.

Ожидается, что в сегменте генерации кода будет наблюдаться самый быстрый CAGR в 24,4% с 2026 по 2033 год, что обусловлено увеличением использования помощников по кодированию ИИ, автоматизированных инструментов разработки программного обеспечения и платформ производительности разработчиков на основе ИИ для корпоративных ИТ-операций.

-

Тип инфраструктуры

На основе типа инфраструктуры рынок стека сквозного искусственного интеллекта сегментируется на центры обработки данных ИИ, кластеры GPU и ускорителей, инфраструктуру краевого искусственного интеллекта и высокопроизводительные вычислительные системы. Сегмент кластеров GPU и ускорителей доминировал на рынке с долей 36,91% в 2025 году из-за растущего спроса на высокопроизводительные возможности обработки, необходимые для обучения крупномасштабных моделей фундамента и выполнения рабочих нагрузок вывода ИИ.

Ожидается, что в сегменте инфраструктуры краевого ИИ самый быстрый CAGR составит 23,7% с 2026 по 2033 год, что обусловлено растущим внедрением приложений ИИ с низкой задержкой, систем вывода в реальном времени и распределенным развертыванием ИИ в промышленном, автомобильном, медицинском и телекоммуникационном секторах.

-

Уровень безопасности

На основе уровня безопасности, конечный генеративный рынок стека ИИ сегментируется на управление идентификацией и доступом, шифрование данных, федеративное обучение, обнаружение и мониторинг угроз и безопасный хостинг моделей. Сегмент шифрования данных доминировал на рынке с долей 29,44% в 2025 году из-за растущих опасений относительно конфиденциальности данных предприятия, управления ИИ и соблюдения нормативных требований. Организации все чаще внедряют зашифрованные среды ИИ и безопасные конвейеры данных для защиты конфиденциальной информации о предприятиях и клиентах.

Ожидается, что в сегменте федеративного обучения самый быстрый CAGR составит 23,9% с 2026 по 2033 год, что обусловлено растущим спросом на системы обучения ИИ, сохраняющие конфиденциальность, и безопасной совместной разработкой моделей ИИ в разных отраслях.

-

Тип интеграции

Основываясь на типе интеграции, End-to-End Generative AI Stack Market сегментируется на стороннюю интеграцию предприятий, интеграцию API и SDK и интеграцию данных в режиме реального времени. Сегмент интеграции API и SDK доминировал на рынке с долей 41,35% в 2025 году из-за растущего спроса на настраиваемые платформы развертывания ИИ, бесшовную совместимость и удобные для разработчиков экосистемы ИИ.

Ожидается, что в сегменте интеграции данных в реальном времени будет наблюдаться самый быстрый CAGR в 23,3% с 2026 по 2033 год, что обусловлено растущим спросом предприятий на аналитику ИИ в реальном времени, потоковую обработку данных и возможности принятия решений ИИ в реальном времени.

-

Поддержка и услуги

На основе поддержки и услуг рынок конечных генеративных стеков ИИ сегментируется на консалтинговые услуги, управляемые услуги, обучение и сертификацию ИИ, а также техническое обслуживание и модернизацию. Сегмент управляемых услуг доминировал на рынке с долей 33,28% в 2025 году из-за растущей зависимости предприятия от стороннего управления инфраструктурой ИИ, оптимизации моделей, мониторинга кибербезопасности и служб оперативной поддержки.

Ожидается, что в сегменте обучения и сертификации ИИ будет наблюдаться самый быстрый CAGR в 24,0% с 2026 по 2033 год, что обусловлено растущим глобальным спросом на квалифицированных специалистов по ИИ, инициативами по повышению квалификации персонала предприятий и расширением внедрения генеративных технологий ИИ в различных отраслях.

Сквозной региональный анализ рынка генеративного ИИ

Северная Америка доминировала на сквозном рынке генеративного стека ИИ и составляла наибольшую долю дохода в 38,62% в 2025 году, чему способствовали сильные инвестиции в инфраструктуру ИИ, широкое внедрение ИИ на предприятиях и присутствие крупных поставщиков технологий и гипермасштаберов. Регион также выигрывает от передовых облачных экосистем, высокой доступности инфраструктуры GPU и растущей интеграции генеративного ИИ в корпоративные операции, кибербезопасность, здравоохранение и приложения для разработки программного обеспечения.

Американский концентрат генеративного ИИ Stack Market Insight

Сквозной рынок генеративного ИИ в США демонстрирует быстрый рост благодаря сильным инвестициям в инфраструктуру ИИ, внедрению ИИ на предприятиях и передовым экосистемам облачных вычислений. Расширение развертывания крупных языковых моделей, копилотов ИИ и автономных систем ИИ в BFSI, здравоохранении, обороне и корпоративных ИТ-операциях стимулирует спрос на рынке. Кроме того, растущие инвестиции гипермасштаберов и полупроводниковых компаний в инфраструктуру GPU и суверенные инициативы ИИ ускоряют расширение рынка по всей стране.

Европа сквозной генеративный AI Stack Market Insight

Европейский рынок сквозных генеративных стеков ИИ остается основным источником глобальных доходов, что обусловлено ростом внедрения ИИ на предприятиях, сильной нормативной базой и увеличением инвестиций в суверенную инфраструктуру ИИ. Широкое использование генеративных технологий ИИ в производстве, автомобилестроении, здравоохранении и государственном секторе поддерживает рост рынка во всем регионе. Повышение внимания к ответственному развертыванию ИИ, кибербезопасности и суверенитету данных еще больше усиливает внедрение стека ИИ в Европе.

Британская компания End-to-End Generative AI Stack Market Insight

Рынок сквозных генеративных стеков ИИ в Великобритании переживает устойчивый рост, чему способствуют растущие инвестиции в стартапы ИИ, инициативы по цифровой трансформации предприятий и облачная инфраструктура ИИ. Увеличение интеграции генеративных инструментов ИИ в отраслях финансовых услуг, медиа, розничной торговли и разработки программного обеспечения способствует росту рынка. Кроме того, государственная поддержка инноваций в области ИИ и расширение исследовательских экосистем ИИ позиционируют Великобританию как ключевой инновационный центр ИИ во всем мире.

Германия завершает анализ рынка стека искусственного интеллекта

Сквозной рынок генеративного ИИ в Германии неуклонно расширяется благодаря сильной экосистеме промышленной автоматизации страны, передовому производственному сектору и растущему внедрению ИИ в корпоративных операциях. Автомобильные компании, промышленные предприятия и исследовательские организации все чаще используют генеративный ИИ для прогнозной аналитики, цифровой инженерии, автономных систем и приложений промышленной автоматизации. Постоянные инвестиции в инфраструктуру ИИ и суверенные облачные технологии способствуют дальнейшему росту рынка в Германии.

Asia-Pacific End-to-End Generative AI Stack Market Insight

Ожидается, что рынок сквозного генеративного искусственного интеллекта в Азиатско-Тихоокеанском регионе будет быстро расти благодаря расширению инвестиций в ИИ, растущей облачной инфраструктуре и растущему внедрению генеративных технологий искусственного интеллекта в Китае, Индии, Японии и Южной Корее. Растущий спрос на автоматизацию на основе ИИ, инициативы по цифровой трансформации и локализованные модели ИИ поддерживает расширение регионального рынка. Кроме того, растущие государственные инвестиции в суверенные программы ИИ и производство полупроводников ускоряют рост рынка в Азиатско-Тихоокеанском регионе.

Японский концентрат генеративного ИИ Stack Market Insight

Сквозной рынок генеративного ИИ в Японии демонстрирует устойчивый рост благодаря растущим инвестициям в инновации в области ИИ, робототехнику, промышленную автоматизацию и цифровую трансформацию предприятий. Организации в секторах производства, автомобилестроения, здравоохранения и финансовых услуг все чаще внедряют генеративные платформы ИИ для повышения производительности, прогнозной аналитики и интеллектуальной автоматизации. Расширение интеграции агентов ИИ и мультимодальных технологий ИИ также способствует росту рынка.

Китайский концепт генеративного ИИ Stack Market Insight

Китайский рынок сквозных генеративных стеков ИИ быстро растет благодаря сильной государственной поддержке развития ИИ, быстрому расширению инфраструктуры облачных вычислений и растущим инвестициям в отечественные экосистемы ИИ. Растущее внедрение крупных языковых моделей, агентов ИИ и корпоративных приложений на основе ИИ в секторах производства, розничной торговли, телекоммуникаций и финансовых услуг значительно повышает спрос на рынке. Кроме того, растущее внимание к суверенным возможностям ИИ, разработке полупроводников и локализованной инфраструктуре ИИ позиционирует Китай как один из самых быстрорастущих рынков для генеративных решений стека ИИ во всем мире.

Сквозная доля рынка генеративного ИИ Stack

Индустрия End-to-End Generative AI Stack в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- NVIDIA Corporation (США)

- Microsoft Corporation (США)

- Alphabet Inc. (США)

- Amazon Web Services, Inc. (США)

- OpenAI (США)

- Meta Platforms, Inc. (США)

- Корпорация IBM (США)

- Корпорация Oracle (США)

- Intel Corporation (США)

- Advanced Micro Devices, Inc. (США)

- Cisco Systems, Inc. (США)

- Salesforce, Inc. (США)

- Snowflake Inc. (США)

- Databricks, Inc. (США)

- Palantir Technologies Inc. (США)

- SAP SE (Германия)

- Siemens AG (Германия)

- Hewlett Packard Enterprise Development LP (США)

- Dell Technologies Inc. (США)

- Super Micro Computer, Inc. (США)

- Baidu, Inc. (Китай)

- Alibaba Cloud (Китай)

- Tencent Holdings Ltd. (Китай)

- Huawei Technologies Co., Ltd. (Китай)

- Cohere Inc. (Канада)

- Mistral AI (Франция)

- Anthropic PBC (США)

- Stability AI Ltd. (Великобритания)

- Вместе AI (США)

- CoreWeave, Inc. (США)

Последние разработки на рынке конечных генеративных стеков ИИ

- В марте 2026 года корпорация NVIDIA представила свою платформу инфраструктуры ИИ следующего поколения, оптимизированную для крупномасштабных генеративных рабочих нагрузок ИИ и мультимодального обучения ИИ. Обновленная архитектура обеспечивает улучшенную взаимосвязь GPU, более высокую пропускную способность памяти и повышенную энергоэффективность для корпоративных центров обработки данных ИИ. Запуск укрепляет лидерство NVIDIA в инфраструктуре ИИ, обеспечивая более быстрое обучение и производительность выводов для базовых моделей, суверенных систем ИИ и корпоративных приложений ИИ.

- В феврале 2026 года OpenAI расширила свою экосистему корпоративного ИИ с расширенными возможностями управления агентами ИИ и расширенными функциями мультимодальной интеграции. Обновление платформы позволяет предприятиям развертывать автономные рабочие процессы ИИ, способные обрабатывать рассуждения, кодирование, генерацию контента и автоматизацию корпоративных процессов в различных бизнес-средах. Эта разработка укрепляет позиции OpenAI в области развертывания генеративного ИИ и автоматизации рабочих процессов ИИ.

- В январе 2026 года корпорация Microsoft объявила о расширении инвестиций в суверенную облачную инфраструктуру ИИ и корпоративные ИИ-копилоты через свою экосистему Azure AI. Компания представила расширенные инструменты безопасности, соответствия и управления, предназначенные для поддержки регулируемых отраслей и государственных организаций, развертывающих генеративный ИИ в масштабе. Инициатива укрепляет позиции Microsoft в безопасной корпоративной инфраструктуре ИИ и ответственном развертывании ИИ.

- В ноябре 2025 года Amazon Web Services, Inc. запустила новые сервисы генеративной инфраструктуры ИИ, предназначенные для упрощения развертывания базовой модели и настройки корпоративного ИИ. Улучшения платформы включают расширенную доступность кластера GPU, интеграцию управляемых векторных баз данных и расширенные возможности генерации с расширением поиска (RAG). Эти улучшения позволяют предприятиям ускорить разработку приложений ИИ, одновременно уменьшая сложность инфраструктуры и время развертывания.

- В октябре 2025 года Google LLC расширила свои мультимодальные генеративные возможности ИИ с помощью обновленных моделей ИИ Gemini и инструментов интеграции ИИ предприятия. Усовершенствованная платформа поддерживает расширенные рабочие нагрузки текста, изображения, видео и кода при одновременном улучшении рассуждений ИИ, обработки контекста и функций производительности предприятия. Этот прогресс демонстрирует растущую роль мультимодальных систем ИИ в цифровой трансформации предприятий и автоматизации на основе ИИ.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.