Global Endometrial Resection Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.50 Billion

USD

2.57 Billion

2025

2033

USD

1.50 Billion

USD

2.57 Billion

2025

2033

| 2026 –2033 | |

| USD 1.50 Billion | |

| USD 2.57 Billion | |

| % | |

|

Глобальный рынок устройств для резекции эндометрия по технологиям (радиочастотная абляция, криоабляция, гидротермальная абляция, тепловой баллон, гистероскопия и другие), тип устройства (дистанционный температурный зонд, катетер абляции, ресектоскоп, радиочастотные электроды, абляционные хирургические антенны и лазерный абляционный катетер), применение (управление аномальным кровотечением матки, удаление миомы матки, удаление полипа эндометрия, лечение меноррагии, диагностические процедуры и резекция тканей эндометрия), конечное использование (амбулаторная хирургия, центр, клиника и больницы) - отраслевые тенденции и прогноз до 2033 года

Рынок устройств для резекции эндометрияОбзор

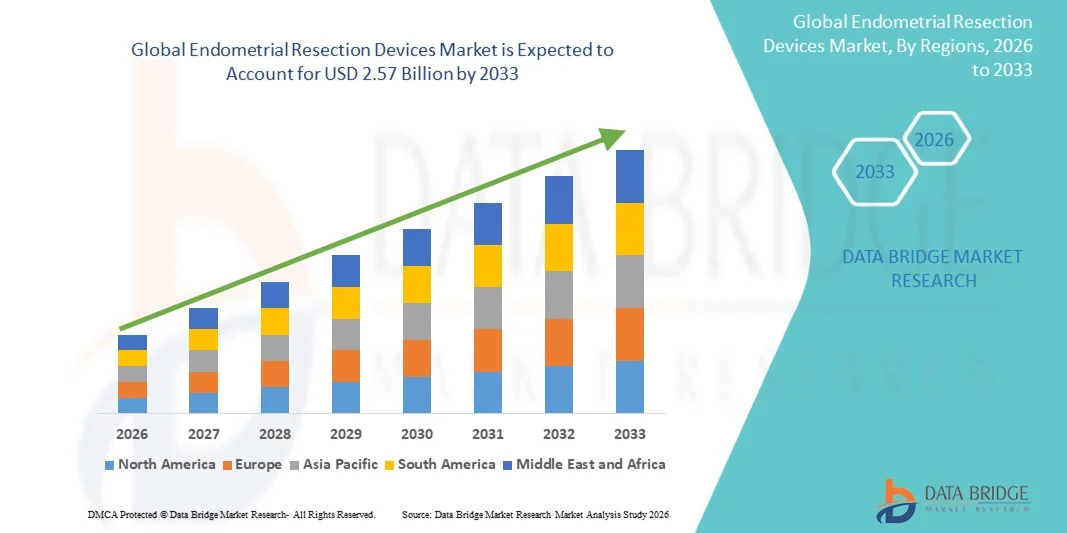

Рынок устройств для резекции эндометрия был оценен в$1,50 млрд в 2025 годуи, по прогнозам, достигнет$2,57 млрд к 2033 годуРастущий в aCAGR 7.00% с 2026 по 2033 годНа рынке наблюдается устойчивый рост, обусловленный растущей распространенностью аномального маточного кровотечения (AUB), растущим предпочтением минимально инвазивных гинекологических процедур и непрерывными технологическими достижениями в гистероскопических и эндометрических системах абляции.

Растущее бремя гинекологических расстройств, таких как меноррагия, полипы матки и гиперплазия эндометрия, в сочетании с растущей осведомленностью о ранних вариантах диагностики и лечения, побуждает больницы и специализированные клиники принимать передовые устройства резекции. Кроме того, переход к амбулаторным и амбулаторным хирургическим процедурам, поддерживаемый более быстрым временем восстановления, более низкими процедурными рисками и снижением затрат на здравоохранение, ускоряет внедрение продукта во всем мире. Технологические инновации, включая системы биполярной резекции, одноразовые гистероскопические инструменты и интегрированные платформы визуализации, еще больше повышают точность процедур, безопасность пациентов и клинические результаты как на развитых, так и на развивающихся рынках здравоохранения.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке устройств для резекции эндометрия с самой большой долей дохода в 38,46% в 2025 году, чему способствовала развитая инфраструктура гинекологического здравоохранения, широкое внедрение минимально инвазивных процедур и благоприятная политика возмещения.

- Сегмент радиочастотной абляции возглавил рынок с долей 39,84% в 2025 году, что обусловлено его высокой процедурной эффективностью, сокращением продолжительности лечения и увеличением внедрения минимально инвазивных гинекологических процедур.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 7,1% с 2026 по 2033 год, чему способствует повышение осведомленности о здоровье женщин, расширение доступа к здравоохранению и растущие инвестиции в минимально инвазивные хирургические технологии в Китае, Индии и Японии.

- Гистероскопия является самой быстрорастущей технологией, прогнозируемой для регистрации CAGR в 7,1%, что отражает всплеск спроса на прямую визуализацию матки и высокоточные малоинвазивные процедуры.

- Сегмент Resectoscope доминировал в категории типов устройств с долей дохода 36,92% в 2025 году, чему способствовало его широкое использование в гистероскопических процедурах резекции и широкое внедрение в больницах и специализированных гинекологических центрах.

- Управление аномальным кровотечением матки составило 42,67% рынка, что предпочтительнее растущей глобальной распространенности аномальных менструальных состояний среди женщин в репродуктивных и перименопаузальных возрастных группах.

- Сегмент удаления полипа эндометрия является самой быстрорастущей категорией применения с CAGR 6,8%, что обусловлено увеличением показателей диагностического скрининга и ростом заболеваемости аномалиями матки среди стареющих женщин.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $1,50 млрд

- Ожидаемая рыночная стоимость (2033): $2,57 млрд

- Прогноз CAGR (2026–2033): 7,00%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок устройств для резекции эндометрияСегментация

|

Атрибуты |

Устройства резекции эндометрия ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Hologic, Inc.(США) •Olympus Corporation(Япония) •KARL STORZ SE & Co.(Германия) •Медтроник(Ирландия) •Boston Scientific Corporation(США) CooperSurgical, Inc. (США) Richard Wolf GmbH (Германия) Stryker (США) B. Braun SE (Германия) Johnson & Johnson Services, Inc. (США) Cook Medical LLC (США) CONMED Corporation (США) FUJIFILM Holdings Corporation (Япония) PENTAX Medical (Япония) Scholly Fiberoptic GMBH (Германия) Ackermann Instrumente GmbH (Германия) Delmont imaging (Франция) Lina Medical ApS (Дания) Maxer Endoscopy GmbH (Германия) XION GmbH (Германия) |

|

Рыночные возможности |

• Растущее применение офисных и амбулаторных гинекологических процедур · Растущие инвестиции в здравоохранение в странах с развивающейся экономикой • Интеграция одноразовых инструментов и передовых технологий визуализации |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Устройства для резекции эндометрия тенденции рынка

Растущее предпочтение минимально инвазивных гинекологических процедур

Больницы и специализированные гинекологические центры все чаще принимают минимально инвазивные устройства для резекции эндометрия, чтобы улучшить комфорт пациента, уменьшить продолжительность госпитализации и минимизировать послеоперационные осложнения по сравнению с обычными хирургическими процедурами. Интеграция гистероскопических систем визуализации и биполярных энергетических технологий обеспечивает более высокую процедурную точность и более безопасные результаты удаления тканей. Амбулаторные хирургические центры также используют передовые системы резекции для расширения возможностей амбулаторного лечения с помощью эффективных и экономически эффективных процедурных процессов, в то время как одноразовые инструменты и компактные платформы поддерживают улучшенную профилактику инфекций и оперативную гибкость в современных условиях гинекологической помощи.

Например, в марте 2024 года Olympus Corporation расширила свой портфель минимально инвазивной гинекологической эндоскопии с помощью передовых технологий визуализации, предназначенных для поддержки прецизионных гистероскопических процедур в амбулаторных и больничных условиях.

Динамика рынка устройств резекции эндометрия

Ключевой фактор рынка: увеличение распространенности аномальных заболеваний мочевыводящих путей

Растущая частота аномальных маточных кровотечений, полипов матки и аномалий эндометрия создала значительный спрос на передовые устройства резекции эндометрия, способные обеспечить эффективное минимально инвазивное лечение с уменьшенным временем восстановления и более низкими процедурными рисками. Больницы, специализированные клиники и амбулаторные хирургические центры все чаще используют технологии гистероскопической резекции в качестве основного компонента путей гинекологического лечения, повышая эффективность процедур, результаты лечения пациентов и использование ресурсов здравоохранения. Повышение осведомленности о ранней диагностике и управлении репродуктивным здоровьем женщин еще больше ускоряет внедрение технологически передовых систем резекции как на развитых, так и на развивающихся рынках здравоохранения во всем мире.

Например, в январе 2025 года Hologic, Inc. объявила о расширении клинических инициатив по внедрению своих гинекологических хирургических технологий, направленных на улучшение минимально инвазивной доступности лечения для лечения аномальных маточных кровотечений.

Ключевые ограничения/вызовы: высокие затраты на производство и приобретение оборудования

Существенным ограничением на рынке устройств для резекции эндометрия являются высокие затраты на закупку и эксплуатацию, связанные с передовыми гистероскопическими системами, биполярными энергетическими устройствами, платформами визуализации и одноразовыми хирургическими инструментами, используемыми во время минимально инвазивных процедур. Современные платформы резекции эндометрия требуют значительных инвестиций в приобретение оборудования, обучение врачей, техническое обслуживание и инфраструктуру стерилизации, увеличивая общую нагрузку на поставщиков медицинских услуг и небольшие специализированные клиники. Ограниченная поддержка возмещения и бюджетные ограничения в развитии систем здравоохранения еще больше ограничивают широкое внедрение технологий, особенно среди чувствительных к затратам учреждений, не имеющих специализированной гинекологической хирургической инфраструктуры и опытного клинического персонала для расширенной процедурной реализации.

Например, в октябре 2024 года компания Medtronic plc обратила внимание на растущую обеспокоенность поставщиков медицинских услуг в связи с давлением капитальных затрат, связанным с внедрением передовых минимально инвазивных хирургических технологий в новых больничных сетях.

Ключевые возможности рынка: расширение амбулаторной и амбулаторной гинекологической помощи

Расширение амбулаторной и амбулаторной гинекологической помощи представляет собой значительную рыночную возможность. Усовершенствованные устройства резекции эндометрия обеспечивают более короткую продолжительность процедуры, более быстрое выздоровление пациентов и снижение требований к госпитализации, что делает их очень подходящими для амбулаторных хирургических центров и офисных гинекологических установок лечения. Разработка компактных гистероскопических систем, одноразовых приборов и интегрированных платформ визуализации еще больше улучшает доступность к минимально инвазивным процедурам, поддерживая профилактику инфекций и эффективность рабочего процесса. Растущие инвестиции в инфраструктуру здравоохранения в Азиатско-Тихоокеанском регионе, Латинской Америке и странах Ближнего Востока создают благоприятные возможности для роста производителей, расширяющихся на недостаточно обслуживаемые рынки женского здравоохранения во всем мире. Например, в феврале 2025 года KARL STORZ SE & Co. KG представила расширенные компактные гистероскопические решения, направленные на поддержку амбулаторных гинекологических процедур и расширение минимально инвазивного доступа женщин к здравоохранению в развивающихся регионах.

Сфера применения устройств для резекции эндометрия

Рынок устройств для резекции эндометрия сегментирован на основе технологии, типа устройства, применения и конечного использования.

- По технологии

На основе технологии рынок устройств резекции эндометрия сегментирован на радиочастотную абляцию, криоабляцию, гидротермальную абляцию, тепловой баллон, гистероскопическую абляцию и другие. Сегмент радиочастотной абляции доминировал на рынке с долей 39,84% в 2025 году из-за его высокой процедурной эффективности, сокращения продолжительности лечения и увеличения внедрения минимально инвазивных гинекологических процедур. Эти системы широко предпочтительны для лечения аномальных маточных кровотечений из-за их точности, контролируемого разрушения тканей и более быстрого времени восстановления пациента. Больницы и специализированные клиники все чаще используют радиочастотные технологии, поскольку они минимизируют хирургические осложнения и сокращают пребывание в больнице. Непрерывные достижения в биполярных системах доставки энергии и интегрированных технологиях визуализации улучшают клинические результаты. Технология также поддерживает амбулаторное лечение, что делает процедуры более экономически эффективными для поставщиков медицинских услуг. Его сильное клиническое признание и широкое знакомство с врачами продолжают укреплять доминирование сегмента во всем мире.

Сегмент абляции гистероскопии, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,1% с 2026 по 2033 год, что обусловлено растущим спросом на прямую визуализацию матки и высокоточные малоинвазивные процедуры. Эти системы позволяют гинекологам точно идентифицировать и удалять аномальные ткани эндометрия при сохранении окружающих здоровых структур. Технологические достижения в области компактных гистероскопических устройств, систем визуализации HD и одноразовых приборов значительно улучшают процедурную безопасность и эффективность работы. Растущее внедрение в амбулаторных хирургических центрах и офисных гинекологических практиках еще больше ускоряет рост рынка. Растущая осведомленность о ранней диагностике заболеваний матки и расширение инфраструктуры женского здравоохранения также поддерживают спрос. Сегмент также выигрывает от растущего предпочтения подходов к сохранению фертильности и лечению с низким временем восстановления.

- Тип устройства

На основе типа устройства рынок устройств резекции эндометрия сегментирован на удаленный температурный зонд, катетер абляции, ресектоскоп, радиочастотные электроды, хирургические антенны абляции и катетер лазерной абляции. Сегмент Resectoscope возглавил рынок с долей 36,92% в 2025 году, что обусловлено его широким использованием в гистероскопических процедурах резекции и сильным внедрением в больницах и специализированных гинекологических центрах. Эти устройства обеспечивают высокую процедурную точность и эффективное удаление аномальной ткани эндометрия во время минимально инвазивных операций. Врачи предпочитают ресектоскопы, потому что они предлагают превосходную визуализацию и контролируемые возможности иссечения тканей. Непрерывные технологические усовершенствования, включая биполярные ресектоскопы и эргономичные конструкции устройств, еще больше повышают эффективность хирургии и безопасность пациентов. Увеличение распространенности аномальных маточных кровотечений и миомы матки также способствует увеличению объемов процедур во всем мире. Сегмент продолжает извлекать выгоду из установленного клинического знакомства и широкой интеграции в гинекологические хирургические практики.

Сегмент катетера абляции, как ожидается, продемонстрирует самый быстрый рост CAGR на 6,9% с 2026 по 2033 год, что обусловлено растущим предпочтением минимально инвазивных амбулаторных процедур и более короткими сроками лечения. Эти катетеры обеспечивают целенаправленную абляцию ткани с уменьшенной процедурной сложностью и более быстрым восстановлением пациента по сравнению с обычными хирургическими альтернативами. Растущее внедрение одноразовых систем на основе катетера улучшает инфекционный контроль и удобство работы в медицинских учреждениях. Технологические достижения в области разработки гибких катетеров и механизмов доставки энергии еще больше повышают эффективность лечения и процедурную точность. Расширение инфраструктуры амбулаторных хирургических центров и повышение осведомленности о минимально инвазивной гинекологической помощи ускоряют внедрение сегмента. Сегмент также выигрывает от увеличения инвестиций в здравоохранение на развивающихся рынках и растущих предпочтений врачей в отношении упрощенных процедурных рабочих процессов.

- С помощью приложения

На основе применения рынок устройств для резекции эндометрия подразделяется на управление аномальным маточным кровотечением, удаление миомы матки, удаление полипа эндометрия, лечение меноррагии, диагностические процедуры и резекцию тканей эндометрия. Сегмент управления аномальным кровотечением матки доминировал на рынке с долей 42,67% в 2025 году из-за растущей глобальной распространенности аномальных менструальных состояний среди женщин в репродуктивных и перименопаузальных возрастных группах. Устройства резекции эндометрия широко используются в качестве эффективных минимально инвазивных альтернатив гистерэктомии для лечения тяжелых менструальных кровотечений и связанных с ними расстройств. Повышение осведомленности о репродуктивном здоровье женщин и расширение доступа к услугам гинекологического лечения значительно поддерживают процедурный спрос. Больницы и специализированные клиники все чаще предпочитают малоинвазивные вмешательства из-за снижения осложнений и более быстрого выздоровления пациентов. Технологические достижения в области гистероскопической визуализации и систем удаления тканей на основе энергии также улучшают результаты лечения. Сегмент продолжает извлекать выгоду из растущего предпочтения врача для сохранения матки терапевтических процедур.

Сегмент удаления полипа эндометрия, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 6,8% с 2026 по 2033 год, что обусловлено увеличением показателей диагностического скрининга и ростом заболеваемости аномалиями матки среди стареющих женщин. Минимально инвазивные гистероскопические процедуры все более предпочтительны для точного обнаружения и целенаправленного удаления полипов эндометрия с минимальным повреждением тканей. Достижения в области технологий визуализации и высокоточных хирургических систем значительно улучшают процедурную безопасность и клиническую эффективность. Растущая осведомленность о ранней диагностике гинекологических расстройств и профилактическом здравоохранении женщин способствует расширению рынка. Растущая доступность амбулаторных лечебных учреждений и офисных гистероскопических процедур также ускоряет внедрение во всем мире. Сегмент также выигрывает от роста расходов на здравоохранение и улучшения инфраструктуры гинекологической помощи в странах с развивающейся экономикой.

- Конечным использованием

На основе конечного использования рынок устройств для резекции эндометрия разделен на амбулаторный хирургический центр, клинику и больницы. Сегмент Hospitals возглавил рынок с долей 52,84% в 2025 году, что обусловлено высоким притоком пациентов, наличием передовой хирургической инфраструктуры и наличием квалифицированных гинекологических специалистов. Больницы остаются основными центрами лечения сложных процедур резекции эндометрия, требующих интегрированных систем визуализации и специализированной оперативной поддержки. Растущее внедрение минимально инвазивных гинекологических технологий и растущие инвестиции в женские отделы здравоохранения способствуют росту сегмента. Эти учреждения также пользуются благоприятными структурами возмещения расходов и доступом к технологически продвинутому хирургическому оборудованию. Растущая частота аномальных маточных кровотечений и гинекологических расстройств продолжает увеличивать объемы процедур в больницах по всему миру. Сегмент сохраняет сильное доминирование благодаря комплексным клиническим возможностям и многопрофильной поддержке лечения.

Ожидается, что сегмент Центра амбулаторной хирургии будет наблюдать самый быстрый рост CAGR на 7,0% с 2026 по 2033 год, что обусловлено увеличением предпочтения амбулаторных минимально инвазивных процедур с меньшими затратами на госпитализацию и более быстрыми периодами восстановления. Эти центры предлагают экономически эффективные условия лечения и оптимизированные процедурные рабочие процессы, что делает их очень привлекательными для процедур резекции эндометрия. Растущие достижения в компактных хирургических системах и одноразовых инструментах позволяют шире внедряться в амбулаторных условиях ухода. Пациенты все чаще предпочитают амбулаторные центры из-за более короткого времени ожидания, снижения риска заражения и улучшения удобства. Расширение инвестиций в инфраструктуру здравоохранения и благоприятные правительственные инициативы, поддерживающие модели амбулаторной помощи, также ускоряют рост. Сегмент также выигрывает от растущей миграции врачей в специализированные малоинвазивные гинекологические центры.

Устройства для резекции эндометрия Региональный анализ рынка

Северная Америка доминировала на рынке устройств для резекции эндометрия с самой большой долей дохода в 38,46% в 2025 году, чему способствовала развитая инфраструктура гинекологического здравоохранения, широкое внедрение минимально инвазивных процедур и благоприятная политика возмещения. Регион также выигрывает от благоприятной политики возмещения, высокой осведомленности о репродуктивном здоровье женщин и растущего использования гистероскопических и эндометрических процедур абляции в больницах и специализированных клиниках. Растущее внимание к амбулаторной гинекологической помощи и непрерывные технологические достижения в области визуализации и энергетических хирургических систем продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Американские устройства для резекции эндометрия Market Insight

Рынок устройств для резекции эндометрия в США демонстрирует сильный рост из-за растущей распространенности аномальных маточных кровотечений, растущего внедрения минимально инвазивных гинекологических процедур и растущих инвестиций в передовые технологии здравоохранения для женщин. Налаженная инфраструктура здравоохранения страны, наряду с растущим использованием гистероскопических и биполярных систем резекции, стимулирует спрос в больницах, специализированных клиниках и амбулаторных хирургических центрах. Кроме того, растущая осведомленность о ранней диагностике гинекологических расстройств и растущее предпочтение амбулаторных процедур лечения ускоряет внедрение устройств резекции эндометрия в медицинских учреждениях и хирургических учреждениях.

Европейский рынок устройств для резекции эндометрия

Европейский рынок устройств для резекции эндометрия остается основным источником глобальных доходов, что обусловлено сильной инфраструктурой здравоохранения, технологическими инновациями и высоким спросом на минимально инвазивные решения для гинекологического лечения. Широкое использование гистероскопических систем визуализации и передовых технологий резекции в больницах и специализированных женских медицинских центрах способствует расширению рынка по всему региону. Увеличение инвестиций в амбулаторную хирургическую помощь в сочетании с благоприятными механизмами возмещения и повышением осведомленности в отношении управления репродуктивным здоровьем продолжают способствовать внедрению устройств резекции эндометрия по всей Европе.

Британские устройства для резекции эндометрия Market Insight

Рынок устройств для резекции эндометрия в Великобритании переживает устойчивый рост, поддерживаемый растущим внедрением минимально инвазивных гинекологических процедур, увеличением инвестиций в услуги женского здравоохранения и растущим спросом на экономически эффективные амбулаторные решения. Растущее использование гистероскопических систем резекции и одноразовых хирургических инструментов способствует росту рынка в больницах и амбулаторных хирургических центрах. Кроме того, интеграция передовых технологий визуализации и высокоточных хирургических систем повышает эффективность процедур и результаты лечения пациентов, позиционируя Великобританию в качестве ключевого инновационного центра в отрасли устройств резекции эндометрия.

Немецкий рынок устройств для резекции эндометрия

Рынок устройств для резекции эндометрия в Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильному сектору медицинских технологий и растущему внедрению минимально инвазивных хирургических систем следующего поколения. Больницы, специализированные клиники и центры гинекологического лечения все чаще используют передовые гистероскопические устройства для диагностики, резекции тканей и терапевтических процедур. Постоянные достижения в области технологий визуализации, биполярных энергетических систем и одноразовых хирургических инструментов, наряду с сильным государственным акцентом на качество здравоохранения и безопасность пациентов, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок устройств для резекции эндометрия

Ожидается, что рынок устройств для резекции эндометрия в Азиатско-Тихоокеанском регионе будет быстро расти благодаря увеличению инвестиций в здравоохранение, расширению доступа к гинекологической помощи и повышению осведомленности о репродуктивном здоровье женщин в таких странах, как Китай, Индия и Япония. Растущая распространенность аномальных нарушений маточных кровотечений, растущее внедрение минимально инвазивных хирургических технологий и растущий спрос на доступные амбулаторные решения для лечения поддерживают расширение регионального рынка. Кроме того, растущее присутствие частных поставщиков медицинских услуг и улучшение инфраструктуры здравоохранения ускоряет внедрение устройств резекции эндометрия в больницах и специализированных клиниках.

Японские устройства для резекции эндометрия Market Insight

Японский рынок устройств для резекции эндометрия демонстрирует устойчивый рост благодаря растущим инвестициям в передовые технологии гинекологического лечения, повышению осведомленности о минимально инвазивных процедурах и сильному акценту на инициативы женщин в области здравоохранения. Поставщики медицинских услуг, специализированные клиники и исследовательские больницы все чаще используют гистероскопические системы резекции для точной диагностики и процедур лечения. Более того, растущая интеграция передовых систем визуализации и сосредоточенность Японии на высококачественных медицинских решениях, ориентированных на пациента, также способствуют росту рынка.

Китайские устройства для резекции эндометрия Market Insight

Рынок устройств для резекции эндометрия в Китае быстро растет, что обусловлено модернизацией здравоохранения, расширением инфраструктуры больниц и растущим вниманием правительства к услугам репродуктивного здоровья женщин. Растущее внедрение малоинвазивных гистероскопических технологий в больницах, специализированных клиниках и амбулаторных хирургических центрах значительно повышает спрос на рынке. Кроме того, растущие инвестиции в развитие медицинских технологий, повышение осведомленности об управлении гинекологическими расстройствами и быстрое расширение инфраструктуры здравоохранения позиционируют Китай как один из самых быстрорастущих рынков для устройств резекции эндометрия во всем мире.

Доля рынка устройств для резекции эндометрия

Индустрия устройств для резекции эндометрия в основном возглавляется хорошо известными компаниями, в том числе:

- Hologic, Inc. (США)

- Olympus Corporation (Япония)

- KARL STORZ SE & Co. KG (Германия)

- Medtronic (Ирландия)

- Бостонская научная корпорация (США)

- CooperSurgical, Inc. (США)

- Richard Wolf GmbH (Германия)

- Страйкер (США)

- Braun SE (Германия)

- Johnson & Johnson Services, Inc. (США)

- Cook Medical LLC (США)

- CONMED Corporation (США)

- FUJIFILM Holdings Corporation (Япония)

- PENTAX Medical (Япония)

- SCHÖLLY FIBEROPTIC GMBH (Германия)

- Ackermann Instrumente GmbH (Германия)

- Delmont imaging (Франция)

- Lina Medical ApS (Дания)

- Maxer Endoscopy GmbH (Германия)

- XION GmbH (Германия)

Последние разработки на рынке устройств для резекции эндометрия

- В январе 2025 года Hologic, Inc. расширила коммерческое развертывание своей системы управления жидкостями Fluent® Pro, предназначенной для гистероскопических процедур и резекции тканей эндометрия. Система ввела улучшенный контроль всасывания, технологию оптимизации давления SmartFloTM и улучшенные возможности визуализации для поддержки более быстрых и эффективных минимально инвазивных гинекологических процедур. Это развитие отражает растущую отраслевую направленность на улучшение амбулаторных рабочих процессов гистероскопии и процедурной точности в здравоохранении женщин.

- В октябре 2024 года Olympus Corporation укрепила свой портфель гинекологической эндоскопии, продвигая минимально инвазивные технологии гистероскопии, направленные на улучшение визуализации и точности во время резекции эндометрия и процедур удаления тканей матки. Компания подчеркнула повышенную производительность визуализации и эффективность рабочего процесса врача для поддержки растущего спроса на минимально инвазивные гинекологические операции во всем мире.

- В феврале 2023 года KARL STORZ SE & Co. KG представила модернизированные гистероскопические приборы и системы визуализации для минимально инвазивных гинекологических процедур, включая резекцию эндометрия и внутриутробное управление тканями. Запуск был сосредоточен на улучшении процедурной точности, эргономичной обработки и интегрированной визуализации для больниц и амбулаторных хирургических центров. Это событие подчеркнуло растущее внедрение передовых платформ гистероскопии в практику женского здравоохранения.

- В январе 2021 года Hologic, Inc. объявила о запуске в Европе своей системы управления жидкостью Fluent® для гистероскопических процедур, предназначенной для упрощения и оптимизации управления жидкостью во время минимально инвазивных гинекологических операций. Система включала интегрированную совместимость удаления тканей MyoSure®, расширенный контроль давления и технологии оптимизации рабочего процесса для повышения процедурной эффективности и клинической уверенности для медицинских работников, выполняющих процедуры резекции тканей эндометрия.

- В апреле 2021 года Medtronic plc продолжила расширять свои минимально инвазивные инициативы в области хирургических технологий для здоровья женщин с помощью передовых хирургических платформ на основе энергии, поддерживающих управление гинекологическими тканями и гистероскопические процедуры. Компания сосредоточилась на повышении процедурной безопасности, точности и эффективности для больниц и специализированных гинекологических центров, выполняющих минимально инвазивные вмешательства в матку и эндометрий во всем мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.