Global Endotoxin And Pyrogen Testing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.27 Billion

USD

2.98 Billion

2024

2032

USD

1.27 Billion

USD

2.98 Billion

2024

2032

| 2025 –2032 | |

| USD 1.27 Billion | |

| USD 2.98 Billion | |

| % | |

|

Сегментация мирового рынка тестирования на эндотоксины и пирогены по продуктам и услугам (наборы и реагенты для обнаружения, приборы и системы, услуги по тестированию на эндотоксины и пирогены, а также расходные материалы и принадлежности), тип теста (тест на лизат амебоцитов Limulus (LAL), тесты TAL, тест активации моноцитов (MAT), анализ рекомбинантного C (RFC), тест In-Vitro и тест на пирогены на кроликах), тип (тестирование предварительно сформированных эндотоксинов и пирогенов, тестирование проэндотоксинов и пирогенов и комбинированное тестирование эндотоксинов и пирогенов), категория продукта (чистые маркированные ингредиенты и обычные), форма (порошок и жидкость), применение (фармацевтическое производство, производство медицинских приборов, производство сырья и производство упаковки), метод (тест на эндотоксины и пирогены в гель-сгустке, тест на хромогенные эндотоксины и пирогены и турбидиметрический тест на эндотоксины и пирогены). Тест на пирогенность), Способ покупки (большая группа, средняя и малая группа, индивидуальное лицо), Конечный продукт (вакцины и/или CGT, биологические препараты, инъекционные препараты и другие), Конечный пользователь (фармацевтические компании, биотехнологические компании, биомедицинские компании, компании по производству медицинских приборов, организации по контрактным исследованиям (CRO), организации по контрактному производству (CMO) и другие) — тенденции отрасли и прогноз до 2032 г.

Объем рынка тестирования на эндотоксины и пирогены

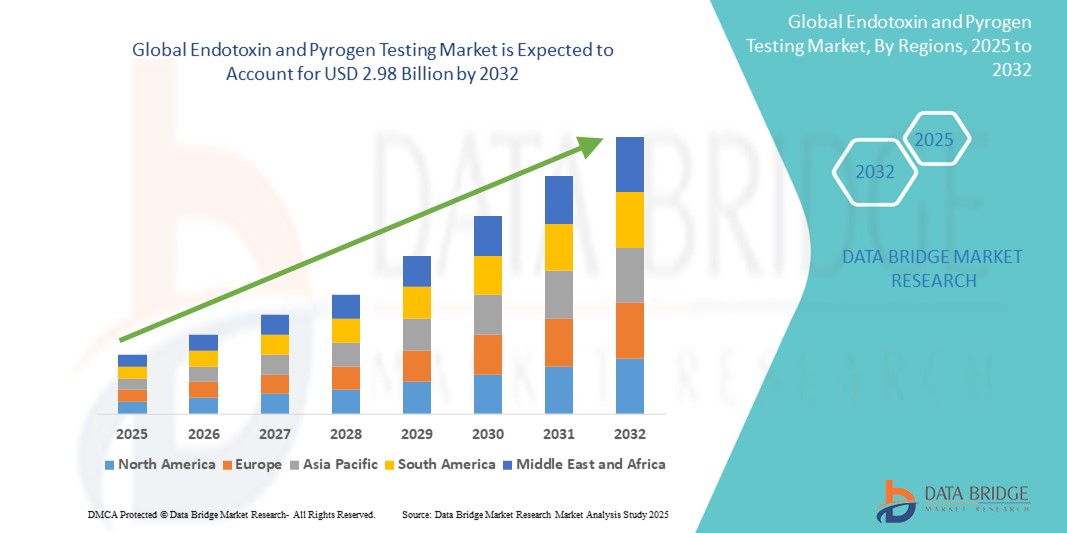

- Объем мирового рынка тестирования на эндотоксины и пирогены оценивался в 1,27 млрд долларов США в 2024 году и, как ожидается , достигнет 2,98 млрд долларов США к 2032 году при среднегодовом темпе роста 11,3% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в процессах контроля качества и биологической безопасности фармацевтической продукции, что приводит к большей цифровизации и автоматизации в фармацевтической, биотехнологической и медицинской промышленности.

- Кроме того, растущий спрос на точные, быстрые и соответствующие нормативным требованиям методы обнаружения эндотоксинов и пирогенов делает тестирование эндотоксинов и пирогенов критически важным компонентом современных рабочих процессов производства фармацевтических препаратов и медицинских устройств. Эти сходящиеся факторы ускоряют внедрение решений по тестированию эндотоксинов и пирогенов, тем самым значительно ускоряя рост отрасли

Анализ рынка тестирования на эндотоксины и пирогены

- Тестирование на эндотоксины и пирогены, предлагающее критически важную биологическую гарантию безопасности путем обнаружения вредных бактериальных эндотоксинов и пирогенов в фармацевтических и медицинских продуктах, становится все более важным в современном здравоохранении, биофармацевтике и производстве устройств из-за его роли в обеспечении соблюдения нормативных требований и безопасности пациентов.

- Растущий спрос на тестирование на эндотоксины и пирогены обусловлен в первую очередь расширением биофармацевтической промышленности, ростом заболеваемости хроническими заболеваниями, требующими инъекционной терапии, и усилением нормативного контроля за контролем загрязнения инъекционных препаратов, вакцин и имплантируемых устройств.

- Северная Америка доминировала на рынке тестирования эндотоксинов и пирогенов с наибольшей долей выручки в 40,01% в 2024 году, что характеризовалось ранним принятием нормативных актов, значительными инвестициями в исследования в области биотехнологий и присутствием крупных игроков, предлагающих передовые решения для тестирования. США захватили 81% регионального рынка, что обусловлено всплеском производства биопрепаратов и растущим внедрением автоматизированных и рекомбинантных технологий тестирования в сертифицированных по GMP лабораториях

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке тестирования эндотоксинов и пирогенов в прогнозируемый период, при среднегодовом темпе роста 24,02% в период с 2025 по 2032 год, что будет обусловлено быстрой индустриализацией, расширением производственных мощностей фармацевтической промышленности и растущей государственной поддержкой инфраструктуры контроля качества в таких странах, как Китай, Индия и Япония.

- Сегмент наборов для обнаружения и реагентов доминировал на рынке тестирования на эндотоксины и пирогены с долей 46,8% в 2024 году благодаря их широкому применению, простоте использования и решающей роли в стандартных протоколах обеспечения качества в фармацевтических и биотехнологических компаниях.

Область применения отчета и сегментация рынка тестирования эндотоксинов и пирогенов

|

Атрибуты |

Ключевые рыночные данные по тестированию на эндотоксины и пирогены |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка тестирования эндотоксинов и пирогенов

« Растущий спрос на решения для точности, соответствия и быстрого тестирования »

- Значительная и ускоряющаяся тенденция на рынке тестирования эндотоксинов и пирогенов в Азиатско-Тихоокеанском регионе — это повышенное внимание к точности, быстрому обороту и соблюдению нормативных требований в производстве фармацевтических препаратов и медицинских устройств. Этот спрос стимулирует разработку и внедрение высокочувствительных и стандартизированных испытательных решений

- Например, ведущие игроки внедряют тесты на эндотоксины на основе рекомбинантного фактора C (rFC), которые исключают использование реагентов животного происхождения, обеспечивая при этом точные и последовательные результаты, решая как этические, так и нормативные проблемы.

- Технологические достижения в автоматизированных системах также позволяют лабораториям оптимизировать процессы обнаружения эндотоксинов, сократить ручное вмешательство и улучшить воспроизводимость. Автоматизированные планшетные ридеры и наборы для обнаружения на основе картриджей набирают популярность благодаря своей простоте в использовании и минимальным погрешностям

- Интеграция передового программного обеспечения с испытательным оборудованием обеспечивает лучшую прослеживаемость, мониторинг в реальном времени и более простую отчетность по данным, что имеет решающее значение для соответствия GMP. Это особенно актуально для фармацевтических компаний, масштабирующих производство стерильных инъекционных препаратов, вакцин и биопрепаратов.

- Кроме того, растущее сотрудничество между региональными правительствами и производителями фармацевтической продукции в целях улучшения инфраструктуры здравоохранения, особенно после COVID-19, усилило потребность в надежных протоколах тестирования на эндотоксины и пирогены по всей цепочке поставок.

- В результате производители сосредотачиваются на выпуске компактных, автоматизированных и высокочувствительных тест-систем, адаптированных для лабораторий с большим объемом работ, что меняет ожидания в отношении эффективности, соответствия требованиям и масштабируемости в средах контроля качества.

Динамика рынка тестирования на эндотоксины и пирогены

Водитель

«Растущая потребность в связи с растущими рисками загрязнения и ужесточением нормативных требований»

- Растущая распространенность рисков загрязнения в фармацевтической, биотехнологической и медицинской промышленности, а также в производстве медицинских приборов, в сочетании с ужесточением нормативно-правовой базы, является существенным фактором, обусловливающим повышенный спрос на решения для тестирования на эндотоксины и пирогены.

- Например, в апреле 2024 года компания Onity, Inc. (Honeywell International, Inc.) объявила о достижениях в области биофармацевтических технологий безопасности, направленных на интеграцию датчиков обнаружения в реальном времени в асептические производственные среды. Ожидается, что такие разработки ключевых игроков будут способствовать росту рынка тестирования эндотоксинов и пирогенов в Азиатско-Тихоокеанском регионе.

- Поскольку компании уделяют первостепенное внимание безопасности пациентов и соблюдению нормативных требований, такие тесты, как тест на лизат амебоцитов Limulus (LAL) и тест на активацию моноцитов (MAT), все чаще применяются благодаря их способности определять минимальные уровни эндотоксинов в инъекционных препаратах, вакцинах и имплантируемых устройствах.

- Кроме того, рост биопрепаратов и персонализированных лекарств подпитывает потребность в надежных, высокопроизводительных методах тестирования, которые могут быть легко интегрированы в процессы обеспечения качества. Автоматизированные испытательные платформы и экспресс-наборы становятся критически важными компонентами современных производственных линий

- Удобство автоматизации, сокращение ручных ошибок и способность обрабатывать большие объемы тестирования с точностью являются основными факторами, способствующими принятию этих решений в фармацевтических компаниях, организациях контрактного производства (CMO) и исследовательских лабораториях. Тенденция к децентрализации производства и расширению региональных биотехнологических центров дополнительно способствует росту рынка в Азиатско-Тихоокеанском регионе

Сдержанность/Вызов

« Опасения по поводу высоких затрат и гармонизации регулирования »

- Высокая стоимость рекомбинантных или альтернативных систем обнаружения эндотоксинов, а также необходимость в специализированных приборах могут стать препятствием для малых и средних компаний в странах с развивающейся экономикой в Азиатско-Тихоокеанском регионе.

- Например, в то время как традиционные гель-тромб LAL-тесты относительно экономичны, более продвинутые кинетические хромогенные и турбидиметрические методы, а также системы на основе МАТ требуют значительно более высоких первоначальных затрат и обучения.

- Кроме того, непоследовательное принятие нормативных требований в странах Азиатско-Тихоокеанского региона, например, различные уровни принятия методов RFC или MAT, создает неопределенность среди производителей, стремящихся оптимизировать свои процессы проверки на региональном уровне.

- Решение этих проблем посредством оптимизации затрат, региональной гармонизации регулирования и расширенных инициатив по обучению имеет решающее значение для стимулирования внедрения. Ведущие игроки все чаще предлагают комплексные аппаратно-программные решения и техническую поддержку для смягчения этих барьеров входа и стимулирования устойчивого роста рынка

Сфера применения рынка тестирования эндотоксинов и пирогенов

Рынок сегментирован по продукту и услугам, типу теста, типу, категории продукта, форме, применению, методу, способу покупки, конечному продукту и конечному пользователю.

• По продуктам и услугам

На основе продуктов и услуг рынок тестирования эндотоксинов и пирогенов сегментирован на наборы и реагенты для обнаружения, приборы и системы, услуги по тестированию эндотоксинов и пирогенов, а также расходные материалы и принадлежности. Сегмент наборов и реагентов для обнаружения доминировал на рынке с наибольшей долей выручки в 46,8% в 2024 году, что обусловлено их высоким спросом в фармацевтической и биотехнологической отраслях из-за простоты использования и надежной работы при обнаружении эндотоксинов.

Ожидается, что сегмент услуг по тестированию на эндотоксины и пирогены будет расти с наивысшим среднегодовым темпом роста в 11,2% в период с 2025 по 2032 год за счет увеличения аутсорсинга фармацевтическими и биотехнологическими компаниями.

• По типу теста

На основе типа теста рынок тестирования эндотоксинов и пирогенов сегментирован на тест лизата амебоцитов Limulus (LAL), тесты TAL, тест активации моноцитов (MAT), анализ рекомбинантного фактора C (rFC), тест In-Vitro и тест пирогенов на кроликах. Сегмент тестов LAL занимал наибольшую долю рынка в 41,2% в 2024 году благодаря его нормативному принятию и высокой чувствительности.

Прогнозируется, что сегмент анализа на основе рекомбинантного фактора C (rFC) будет расширяться со среднегодовым темпом роста 12,7% в период с 2025 по 2032 год, что обусловлено спросом на тестирование без участия животных и соображениями устойчивого развития.

• По типу

По типу рынок тестирования эндотоксинов и пирогенов сегментируется на предварительно сформированное тестирование эндотоксинов и пирогенов, тестирование проэндотоксинов и пирогенов и комбинированное тестирование эндотоксинов и пирогенов. Сегмент комбинированного тестирования эндотоксинов и пирогенов занял наибольшую долю рынка в 38,5% в 2024 году благодаря своей способности эффективно обнаруживать несколько загрязнителей.

Ожидается, что сегмент тестирования на проэндотоксины и пирогены будет расти среднегодовыми темпами в 10,6% в период с 2025 по 2032 год, что обусловлено спросом на раннее предиктивное тестирование.

• По категории продукта

На основе категории продукта рынок тестирования эндотоксинов и пирогенов сегментируется на чистые маркированные ингредиенты и обычные. Традиционный сегмент лидировал на рынке с долей 58,1% в 2024 году, поскольку он включает широко используемые реагенты и системы.

Прогнозируется, что сегмент ингредиентов с чистой маркировкой будет расти среднегодовыми темпами в 9,3% в период с 2025 по 2032 год благодаря изменениям в регулировании, обусловленным прозрачностью, и предпочтениям потребителей.

• По форме

По форме рынок тестирования эндотоксинов и пирогенов сегментируется на порошковые и жидкие. Жидкий сегмент занимал доминирующую долю в 63,9% в 2024 году из-за простоты автоматизации и прямого использования.

Ожидается, что сегмент порошков будет расти среднегодовыми темпами на уровне 8,8% в период с 2025 по 2032 год за счет более длительного срока хранения и транспортабельности.

• По применению

На основе сферы применения рынок испытаний эндотоксинов и пирогенов сегментируется на фармацевтическое производство, производство медицинских приборов, производство сырья и производство упаковки. На сегмент фармацевтического производства в 2024 году пришлось наибольшая доля в 49,5% из-за высоких требований к соблюдению стерильности.

Прогнозируется, что сегмент производства медицинских приборов будет расти среднегодовыми темпами в 10,1% в период с 2025 по 2032 год в связи с растущей необходимостью нормативных испытаний имплантатов и хирургического оборудования.

• По методу

На основе метода рынок тестирования эндотоксинов и пирогенов сегментирован на тест на эндотоксины и пирогены с использованием геля-тромба, тест на эндотоксины и пирогены с использованием хромогена и турбидиметрический тест на эндотоксины и пирогены. Метод геля-тромба доминировал на рынке с долей 42,7% в 2024 году благодаря экономической эффективности и одобрению регулирующих органов.

Ожидается, что хромогенный метод будет расти самыми быстрыми темпами среднегодового темпа роста в 11,4% в период с 2025 по 2032 год, что подтверждается его количественной точностью и совместимостью с автоматизацией.

• По способу покупки

На основе способа покупки рынок тестирования эндотоксинов и пирогенов сегментируется на большую группу, среднюю и малую группу и индивидуального. Сегмент большой группы занимал наибольшую долю рынка в 55,2% в 2024 году из-за крупномасштабных закупок фармкомпаниями и CDMO.

Прогнозируется, что сегмент среднего и малого бизнеса будет расти среднегодовыми темпами в 9,9% в период с 2025 по 2032 год, учитывая растущий спрос со стороны МСП и академических учреждений.

• По конечному продукту

На основе конечного продукта рынок тестирования эндотоксинов и пирогенов сегментируется на вакцины и/или CGT, биопрепараты, инъекционные препараты и др. На сегмент биопрепаратов пришлась наибольшая доля в 38,9% в 2024 году, что обусловлено ростом спроса на моноклональные антитела и биоаналоги.

Ожидается, что сегмент вакцин и/или CGT будет расти среднегодовыми темпами на 12,1% в период с 2025 по 2032 год в связи с увеличением числа одобрений передовых методов лечения и разработки вакцин.

• Конечным пользователем

На основе конечного пользователя рынок тестирования эндотоксинов и пирогенов сегментирован на фармацевтические компании, биотехнологические компании, биомедицинские компании, компании по производству медицинских приборов, CRO, CMO и др. Сегмент фармацевтических компаний доминировал на рынке с долей 40,4% в 2024 году благодаря постоянным инвестициям в контроль качества и тестирование на соответствие.

Ожидается, что сегмент контрактных исследовательских организаций (КИО) продемонстрирует самые высокие среднегодовые темпы роста в 11,6% в период с 2025 по 2032 год, что будет обусловлено ростом аутсорсинга и расширением каналов разработки лекарственных препаратов.

Региональный анализ рынка тестирования на эндотоксины и пирогены

- Северная Америка доминировала на мировом рынке тестирования эндотоксинов и пирогенов с наибольшей долей выручки в 40,01% в 2024 году, что обусловлено ужесточением регулирования, мощными производственными линиями биофармацевтической продукции и широким использованием инъекционных препаратов и биопрепаратов.

- Регион выигрывает от развитой инфраструктуры здравоохранения, большого объема клинических испытаний и растущего перехода к рекомбинантным и безживотным методам тестирования. Ведущие компании в США и Канаде инвестируют в автоматизированные системы обнаружения эндотоксинов и устойчивые решения для тестирования

- Растущее предпочтение более быстрых и совместимых протоколов контроля качества еще больше укрепляет присутствие на рынке в этом регионе.

Обзор рынка тестирования эндотоксинов и пирогенов в США

На рынок США по тестированию эндотоксинов и пирогенов пришлось 83% доли рынка Северной Америки в 2024 году. Страна лидирует благодаря своему крупномасштабному производству биопрепаратов и вакцин, крупным инвестициям в фармацевтические НИОКР и быстрому принятию анализов рекомбинантного фактора C (rFC) и тестов активации моноцитов (MAT). Соответствие нормативным требованиям в соответствии с требованиями FDA по альтернативам тестированию на животных еще больше ускоряет расширение рынка.

Обзор европейского рынка тестирования эндотоксинов и пирогенов

Европейский рынок тестирования эндотоксинов и пирогенов, как ожидается, будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода из-за растущей осведомленности о безопасности продукции, строгих требований фармакопеи ЕС и увеличения числа одобрений биологических продуктов. Такие страны, как Германия, Великобритания и Франция, подчеркивают альтернативы устойчивого тестирования. Значительный рост контрактного производства и аутсорсинга НИОКР также способствует рыночному спросу в области разработки лекарств и тестирования медицинских устройств.

Обзор рынка тестирования эндотоксинов и пирогенов в Великобритании

Ожидается, что рынок тестирования эндотоксинов и пирогенов в Великобритании будет стабильно расти в течение прогнозируемого периода, поддерживаемого правилами MHRA, соответствующими мировым стандартам GMP, зрелым биофармацевтическим сектором и растущими инвестициями в инфраструктуру клинических исследований. Спрос на методы быстрого тестирования эндотоксинов в обеспечении стерильности и производстве инъекционных препаратов является ключевым фактором роста.

Обзор рынка тестирования эндотоксинов и пирогенов в Германии

Ожидается, что рынок тестирования эндотоксинов и пирогенов в Германии значительно вырастет благодаря своей надежной фармацевтической производственной базе, автоматизации в лабораториях контроля качества и поддержке технологий рекомбинантного тестирования. Соблюдение нормативных требований и сильный акцент на безопасности и эффективности продукции формируют тенденции закупок.

Обзор рынка тестирования эндотоксинов и пирогенов в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок тестирования эндотоксинов и пирогенов в Азиатско-Тихоокеанском регионе будет расти с самым быстрым среднегодовым темпом роста в 24,02% (2025–2032 гг.), что обусловлено ростом фармацевтического экспорта, ростом спроса на биопрепараты и государственной поддержкой локализованного производства лекарств в таких странах, как Китай, Япония и Индия. Быстрое расширение активности клинических испытаний и большая осведомленность о стандартах контроля загрязнения способствуют принятию анализов MAT и rFC в регионе.

Обзор рынка тестирования эндотоксинов и пирогенов в Японии

Японский рынок тестирования эндотоксинов и пирогенов переживает рост спроса на тестирование пирогенов и эндотоксинов из-за высоких инноваций в клеточной и генной терапии и хорошо регулируемого фармацевтического ландшафта. Регулирующие органы поощряют альтернативные методы тестирования, не основанные на животных, в то время как стареющее население страны увеличивает потребность в инъекционных препаратах.

Обзор рынка тестирования эндотоксинов и пирогенов в Китае

Китайский рынок тестирования эндотоксинов и пирогенов занял самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено его огромными фармацевтическими производственными мощностями, сильной государственной поддержкой местного производства биопрепаратов и растущим принятием устойчивых решений по контролю качества. Рост числа отечественных игроков, предлагающих экономически эффективные наборы и услуги для тестирования, еще больше стимулирует рост рынка.

Доля рынка тестирования на эндотоксины и пирогены

Индустрию испытаний на эндотоксины и пирогены в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Корпорация Pall (США)

- Thermo Fisher Scientific Inc. (США)

- Charles River Laboratories (США)

- Eurofins Scientific (Люксембург)

- SGS Société Générale de Surveillance SA (Швейцария)

- Лонза (Швейцария)

- Merck KGaA (Германия)

- СТЕРИС (Ирландия)

- Сарториус АГ (Германия)

- БИОМЕРЬЕ (Франция)

- Ellab A/S (Дания)

- АССОЦИАТИВЫ CAPE COD, INC. (США)

- WuXi AppTec (Китай)

- Microcoat Biotechnologie GmbH (Германия)

Последние разработки на мировом рынке тестирования эндотоксинов и пирогенов

- В марте 2024 года Lonza Group объявила о расширении своих возможностей тестирования эндотоксинов и пирогенов, выпустив новый набор для анализа на основе рекомбинантного фактора C (rFC). Эта разработка соответствует растущему нормативному принятию методов тестирования без использования животных и поддерживает цели устойчивого развития за счет снижения зависимости от крови мечехвоста

- В феврале 2024 года Charles River Laboratories представила усовершенствованные платформы теста активации моноцитов (MAT) посредством интеграции автоматизации, направленные на повышение производительности и воспроизводимости обнаружения пирогенов в биологических препаратах и клеточной терапии. Инновация направлена на оптимизацию рабочих процессов для фармацевтических компаний, соответствующих строгим мировым нормам

- В январе 2024 года корпорация FUJIFILM Wako Chemicals USA обновила свой портфель реагентов Limulus Amebocyte Lysate (LAL) с повышенной чувствительностью и сниженной вариабельностью, что повысило надежность тестирования эндотоксинов в парентеральных препаратах и медицинских устройствах. Компания также объявила о новых партнерских отношениях по дистрибуции для расширения своего присутствия в Юго-Восточной Азии

- В декабре 2023 года Associates of Cape Cod, Inc. (ACC) получила дополнительные одобрения от азиатских регулирующих органов на свой анализ PyroSmart NextGen rFC. Ожидается, что одобрение ускорит принятие устойчивых методов тестирования эндотоксинов без животных среди производителей биофармацевтической продукции в Японии, Китае и Южной Корее.

- В октябре 2023 года компания Merck KGaA (MilliporeSigma) представила новое высокопроизводительное турбидиметрическое решение для тестирования эндотоксинов, разработанное для производства вакцин и биопрепаратов. Запуск является частью инициативы компании по поддержке более быстрого тестирования партий при соблюдении развивающегося стандарта GMP.

- В сентябре 2023 года компания Thermo Fisher Scientific объявила о разработке интегрированной платформы автоматизации LAL-тестов в сотрудничестве с глобальными CDMO. Это решение объединяет LAL-тестирование со сбором данных в реальном времени, стремясь сократить человеческий фактор, повысить эффективность и обеспечить готовность к аудиту в нормативных документах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ТЕСТИРОВАНИЯ НА ЭНДОТОКСИНЫ И ПИРОГЕНЫ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА ТЕСТИРОВАНИЯ НА ЭНДОТОКСИН И ПИРОГЕН

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 ОБЪЕМ ПРОДАЖ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ТЕСТИРОВАНИЯ НА ЭНДОТОКСИНЫ И ПИРОГЕНЫ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 АНАЛИЗ ПЕСТЕЛЯ

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНСАЙТОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7 РАСПРЕДЕЛЕНИЕ АНАЛИЗА СТОИМОСТИ

8 ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

9 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

9.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

9.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

9.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

9.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

9.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

9.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

9.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

9.3 СТАДИЯ РАЗВИТИЯ

9.4 СРОКИ И ВЕХИ

9.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

9.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

9.7 ПЕРСПЕКТИВЫ БУДУЩЕГО

10 СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

10.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

10.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

10.2.1 КЛАСС I

10.2.2 КЛАСС II

10.2.3 КЛАСС III

10.3 НОРМАТИВНЫЕ ПРЕДСТАВЛЕНИЯ

10.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

10.5 СИСТЕМЫ УПРАВЛЕНИЯ СООТВЕТСТВИЕМ И КАЧЕСТВОМ

10.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

11 СТРУКТУРА ВОЗМЕЩЕНИЯ

12 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

13 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

13.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

13.2 КАПИТАЛЬНЫЕ РАСХОДЫ

13.3 ТЕНДЕНЦИИ КАПИТАЛЬНЫХ ЗАТРАТ

13.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

13.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

13.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

13.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

13.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

13.9 ПОЛИТИКА ПРАВИТЕЛЬСТВА

13.1 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

14 МИРОВОЙ РЫНОК ТЕСТИРОВАНИЯ НА ЭНДОТОКСИН И ПИРОГЕН, ПО ПРОДУКТАМ И УСЛУГАМ

14.1 ОБЗОР

14.2 НАБОРЫ ДЛЯ ОБНАРУЖЕНИЯ И РЕАГЕНТЫ

14.2.1 РЕАГЕНТЫ ДЛЯ LAL-ТЕСТА

14.2.2 ОБНАРУЖЕНИЕ И УДАЛЕНИЕ МИКОПЛАЗМЫ

14.2.3 НАБОР ДЛЯ ОБНАРУЖЕНИЯ МИКОПЛАЗМЫ МЕТОДОМ ПЦР

14.2.4 КОКТЕЙЛЬ ДЛЯ УСТРАНЕНИЯ МИКОПЛАЗМЫ

14.2.5 ДРУГИЕ

14.3 ИНСТРУМЕНТЫ И СИСТЕМЫ

14.3.1 СЕРИЙНЫЙ СЧИТЫВАТЕЛЬ ТРУБ

14.3.2 МИКРОПЛАНШЕТНЫЙ ЧТЕНИЕР

14.3.3 НИЗКОЕ ВОССТАНОВЛЕНИЕ ЭНДОТОКСИНА (LER)

14.3.4 УДАЛЕНИЕ ЭНДОТОКСИНА

14.3.5 НИЗКОЕ ВОССТАНОВЛЕНИЕ ЭНДОТОКСИНА (LER)

14.3.6 ДРУГИЕ

14.4 РАСХОДНЫЕ МАТЕРИАЛЫ И АКСЕССУАРЫ

14.5 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ И УСЛУГИ

14.6 ДРУГИЕ

15 МИРОВОЙ РЫНОК ТЕСТИРОВАНИЯ НА ЭНДОТОКСИНЫ И ПИРОГЕНЫ, ПО ТИПУ ТЕСТИРОВАНИЯ

15.1 ОБЗОР

15.2 ТЕСТ С ЛИЗАТОМ АМЕБОЦИТОВ LIMULUS (LAL)

15.3 ТЕСТ АКТИВАЦИИ МОНОЦИТОВ (МАТ)

15.4 АНАЛИЗ РЕКОМБИНАНТНОГО ФАКТОРА C (RFC)

15.5 ТЕСТ НА ПИРОГЕННОСТЬ НА КРОЛИКАХ

16 МИРОВОЙ РЫНОК ТЕСТИРОВАНИЯ НА ЭНДОТОКСИН И ПИРОГЕН, ПО ТИПУ

16.1 ОБЗОР

16.2 ТЕСТИРОВАНИЕ НА ПРЕДВАРИТЕЛЬНО СФОРМИРОВАННЫЙ ЭНДОТОКСИН И ПИРОГЕН

16.3 ИСПЫТАНИЕ ПРОЭНДОТОКСИНА И ПИРОГЕНА

16.4 КОМБИНИРОВАННОЕ ИСПЫТАНИЕ НА ЭНДОТОКСИН И ПИРОГЕН

17 МИРОВОЙ РЫНОК ТЕСТИРОВАНИЯ НА ЭНДОТОКСИНЫ И ПИРОГЕНЫ, ПО ФОРМЕ

17.1 ОБЗОР

17.2 ПОРОШОК

17.3 ЖИДКОСТЬ

18 МИРОВОЙ РЫНОК ТЕСТИРОВАНИЯ НА ЭНДОТОКСИНЫ И ПИРОГЕНЫ, ПО КАТЕГОРИЯМ ПРОДУКЦИИ

18.1 ОБЗОР

18.2 ЧИСТЫЙ МАРКИРОВАННЫЙ ИНГРЕДИЕНТ

18.3 ОБЫЧНЫЙ

19 МИРОВОЙ РЫНОК ТЕСТИРОВАНИЯ НА ЭНДОТОКСИНЫ И ПИРОГЕНЫ, ПО ПРИМЕНЕНИЮ

19.1 ОБЗОР

19.2 ФАРМАЦЕВТИЧЕСКОЕ ПРОИЗВОДСТВО

19.3 ПРОИЗВОДСТВО МЕДИЦИНСКИХ ИЗДЕЛИЙ

19.4 ПРОИЗВОДСТВО СЫРЬЯ

19.5 ПРОИЗВОДСТВО УПАКОВКИ

20 МИРОВОЙ РЫНОК ТЕСТИРОВАНИЯ НА ЭНДОТОКСИН И ПИРОГЕН, ПО МЕТОДАМ

20.1 ОБЗОР

20.2 ТЕСТ НА ЭНДОТОКСИН И ПИРОГЕН В ГЕЛЕВОМ ТРОМБЕ

20.3 ХРОМОГЕННЫЙ ЭНДОТОКСИН И ПИРОГЕННЫЙ ТЕСТ

20.4 ТУРБИДИМЕТРИЧЕСКИЙ ТЕСТ НА ЭНДОТОКСИН И ПИРОГЕН

21 МИРОВОЙ РЫНОК ТЕСТИРОВАНИЯ НА ЭНДОТОКСИН И ПИРОГЕН, ПО СПОСОБУ ПОКУПКИ

21.1 ОБЗОР

21.2 БОЛЬШАЯ ГРУППА

21.3 СРЕДНЯЯ И МАЛАЯ ГРУППА

21.4 ИНДИВИДУАЛЬНЫЙ

22 МИРОВОЙ РЫНОК ТЕСТИРОВАНИЯ НА ЭНДОТОКСИНЫ И ПИРОГЕНЫ, ПО КОНЕЧНОМУ ПРОДУКТУ

22.1 ОБЗОР

22.2 БИОЛОГИЧЕСКИЕ ПРЕПАРАТЫ

22.3 ВАКЦИНЫ И/ИЛИ CGT

22.4 ИНЪЕКЦИОННЫЕ ПРЕПАРАТЫ

22.5 ДРУГИЕ

22.5.1 ЭНДОСКОПЫ

22.5.2 МНОГОКРАТНЫЕ БИОМЕДИЦИНСКИЕ УСТРОЙСТВА

22.5.3 ДРУГИЕ

23 МИРОВОЙ РЫНОК ТЕСТИРОВАНИЯ НА ЭНДОТОКСИН И ПИРОГЕН, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

23.1 ОБЗОР

23.2 ФАРМАЦЕВТИЧЕСКИЕ КОМПАНИИ

23.3 БИОТЕХНОЛОГИЧЕСКИЕ КОМПАНИИ

23.4 БИОМЕДИЦИНСКИЕ КОМПАНИИ

23.5 КОМПАНИИ-ПРОИЗВОДИТЕЛИ МЕДИЦИНСКОГО ОБОРУДОВАНИЯ

23.6 КОНТРАКТНАЯ ИССЛЕДОВАТЕЛЬСКАЯ ОРГАНИЗАЦИЯ (CRO)

23.7 ОРГАНИЗАЦИЯ КОНТРАКТНОГО ПРОИЗВОДСТВА (ОКП)

24 МИРОВОЙ РЫНОК ТЕСТИРОВАНИЯ НА ЭНДОТОКСИН И ПИРОГЕН, ГЕОГРАФИЯ

24.1 МИРОВОЙ РЫНОК ТЕСТИРОВАНИЯ НА ЭНДОТОКСИНЫ И ПИРОГЕНЫ (ВСЯ СЕГМЕНТАЦИЯ, ПРЕДСТАВЛЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

24.2 СЕВЕРНАЯ АМЕРИКА

24.2.1 США

24.2.2 КАНАДА

24.2.3 МЕКСИКА

24.3 ЕВРОПА

24.3.1 ГЕРМАНИЯ

24.3.2 ФРАНЦИЯ

24.3.3 Великобритания

24.3.4 ИТАЛИЯ

24.3.5 ИСПАНИЯ

24.3.6 РОССИЯ

24.3.7 БЕЛЬГИЯ

24.3.8 НИДЕРЛАНДЫ

24.3.9 ШВЕЙЦАРИЯ

24.3.10 ОСТАЛЬНАЯ ЕВРОПА

24.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

24.4.1 ЯПОНИЯ

24.4.2 КИТАЙ

24.4.3 ЮЖНАЯ КОРЕЯ

24.4.4 ИНДИЯ

24.4.5 АВСТРАЛИЯ

24.4.6 СИНГАПУР

24.4.7 МАЛАЙЗИЯ

24.4.8 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

24.5 ЮЖНАЯ АМЕРИКА

24.5.1 БРАЗИЛИЯ

24.5.2 АРГЕНТИНА

24.5.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

24.6 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

25 МИРОВОЙ РЫНОК ТЕСТИРОВАНИЯ НА ЭНДОТОКСИНЫ И ПИРОГЕНЫ, СТРАНИЦА КОМПАНИИ

25.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

25.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

25.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

25.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

25.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

25.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

25.7 РАСШИРЕНИЯ

25.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

25.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

26 МИРОВОЙ РЫНОК ТЕСТИРОВАНИЯ НА ЭНДОТОКСИНЫ И ПИРОГЕНЫ, АНАЛИЗ SWOT И DBMR

27 МИРОВОЙ РЫНОК ТЕСТИРОВАНИЯ НА ЭНДОТОКСИНЫ И ПИРОГЕНЫ, ПРОФИЛЬ КОМПАНИИ

27.1 PALL EUROPE LIMITED (КОРПОРАЦИЯ DANAHER)

27.1.1 ОБЗОР КОМПАНИИ

27.1.2 АНАЛИЗ ДОХОДОВ

27.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.2 ТЕРМО ФИШЕР САЙЕНТИФИК ИНК.

27.2.1 ОБЗОР КОМПАНИИ

27.2.2 АНАЛИЗ ДОХОДОВ

27.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.3 ЛАБОРАТОРИИ ЧАРЛЬЗА РИВЕРА

27.3.1 ОБЗОР КОМПАНИИ

27.3.2 АНАЛИЗ ДОХОДОВ

27.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.4 ЕВРОФИНС НАУЧНЫЙ

27.4.1 ОБЗОР КОМПАНИИ

27.4.2 АНАЛИЗ ДОХОДОВ

27.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.5 SGS SOCIÉTÉ GÉNÉRALE DE SURVEILLANCE SA.

27.5.1 ОБЗОР КОМПАНИИ

27.5.2 АНАЛИЗ ДОХОДОВ

27.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.5.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.6 ТИХООКЕАНСКИЕ БИОЛАБЫ

27.6.1 ОБЗОР КОМПАНИИ

27.6.2 АНАЛИЗ ДОХОДОВ

27.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.6.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.7 ЛОНЗА

27.7.1 ОБЗОР КОМПАНИИ

27.7.2 АНАЛИЗ ДОХОДОВ

27.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.7.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.8 МЕРК КГАА

27.8.1 ОБЗОР КОМПАНИИ

27.8.2 АНАЛИЗ ДОХОДОВ

27.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.9 СТЕРИС

27.9.1 ОБЗОР КОМПАНИИ

27.9.2 АНАЛИЗ ДОХОДОВ

27.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.9.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.1 САРТОРИУС АГ

27.10.1 ОБЗОР КОМПАНИИ

27.10.2 АНАЛИЗ ДОХОДОВ

27.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.10.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.11 БИОМЕРЬЕ

27.11.1 ОБЗОР КОМПАНИИ

27.11.2 АНАЛИЗ ДОХОДОВ

27.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.12 FUJIFILM WAKO PURE CHEMICAL CORPORATION

27.12.1 ОБЗОР КОМПАНИИ

27.12.2 АНАЛИЗ ДОХОДОВ

27.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.13 ЭЛЛАБ А/С.

27.13.1 ОБЗОР КОМПАНИИ

27.13.2 АНАЛИЗ ДОХОДОВ

27.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.13.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.14 АССОЦИИРОВАННЫЕ ЛИЦА CAPE COD, INC (SEIKAGAKU CORPORATION)

27.14.1 ОБЗОР КОМПАНИИ

27.14.2 АНАЛИЗ ДОХОДОВ

27.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.14.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.15 УСИ APPTEC

27.15.1 ОБЗОР КОМПАНИИ

27.15.2 АНАЛИЗ ДОХОДОВ

27.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.15.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.16 ГЕНСКРИПТ

27.16.1 ОБЗОР КОМПАНИИ

27.16.2 АНАЛИЗ ДОХОДОВ

27.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.16.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.17 MICROCOAT BIOTECHNOLOGIE GMBH

27.17.1 ОБЗОР КОМПАНИИ

27.17.2 АНАЛИЗ ДОХОДОВ

27.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.17.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.18 САНКВИН

27.18.1 ОБЗОР КОМПАНИИ

27.18.2 АНАЛИЗ ДОХОДОВ

27.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.18.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.19 ЧИТАНИЕ НАУЧНЫХ УСЛУГ ООО

27.19.1 ОБЗОР КОМПАНИИ

27.19.2 АНАЛИЗ ДОХОДОВ

27.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.19.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.2 НАНОКОМПОЗИЦИЯ

27.20.1 ОБЗОР КОМПАНИИ

27.20.2 АНАЛИЗ ДОХОДОВ

27.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.20.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.21 ЦВИСЛЕР ЛАБОРАТОРИУМ ГМБХ

27.21.1 ОБЗОР КОМПАНИИ

27.21.2 АНАЛИЗ ДОХОДОВ

27.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.21.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.22 NELSON LABORATORIES, LLC – КОМПАНИЯ SOTERA HEALTH

27.22.1 ОБЗОР КОМПАНИИ

27.22.2 АНАЛИЗ ДОХОДОВ

27.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.22.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.23 СЕВЕРОАМЕРИКАНСКИЕ НАУЧНЫЕ АССОЦИАЦИИ, ООО

27.23.1 ОБЗОР КОМПАНИИ

27.23.2 АНАЛИЗ ДОХОДОВ

27.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.23.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.24 КОРПОРАЦИЯ ПРОМЕГА

27.24.1 ОБЗОР КОМПАНИИ

27.24.2 АНАЛИЗ ДОХОДОВ

27.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.24.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.25 HYCULT BIOTECH INC.

27.25.1 ОБЗОР КОМПАНИИ

27.25.2 АНАЛИЗ ДОХОДОВ

27.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.25.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.26 ГРУППА АЛМАК

27.26.1 ОБЗОР КОМПАНИИ

27.26.2 АНАЛИЗ ДОХОДОВ

27.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.26.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.27 МАТ БИОТЕХ

27.27.1 ОБЗОР КОМПАНИИ

27.27.2 АНАЛИЗ ДОХОДОВ

27.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.27.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.28 СОЛЬВИЯ

27.28.1 ОБЗОР КОМПАНИИ

27.28.2 АНАЛИЗ ДОХОДОВ

27.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.28.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.29 УИКХЭМ МИКРО ЛИМИТЕД

27.29.1 ОБЗОР КОМПАНИИ

27.29.2 АНАЛИЗ ДОХОДОВ

27.29.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.29.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.29.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.3 ТВОРЧЕСКИЕ БИОЛАБАКЕРЫ

27.30.1 ОБЗОР КОМПАНИИ

27.30.2 АНАЛИЗ ДОХОДОВ

27.30.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.30.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.30.5 ПОСЛЕДНИЕ СОБЫТИЯ

*ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

28 СВЯЗАННЫХ ОТЧЕТОВ

29 АНКЕТА

30 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.