Global Endpoint Security Market

Размер рынка в млрд долларов США

CAGR :

%

USD

18.36 Billion

USD

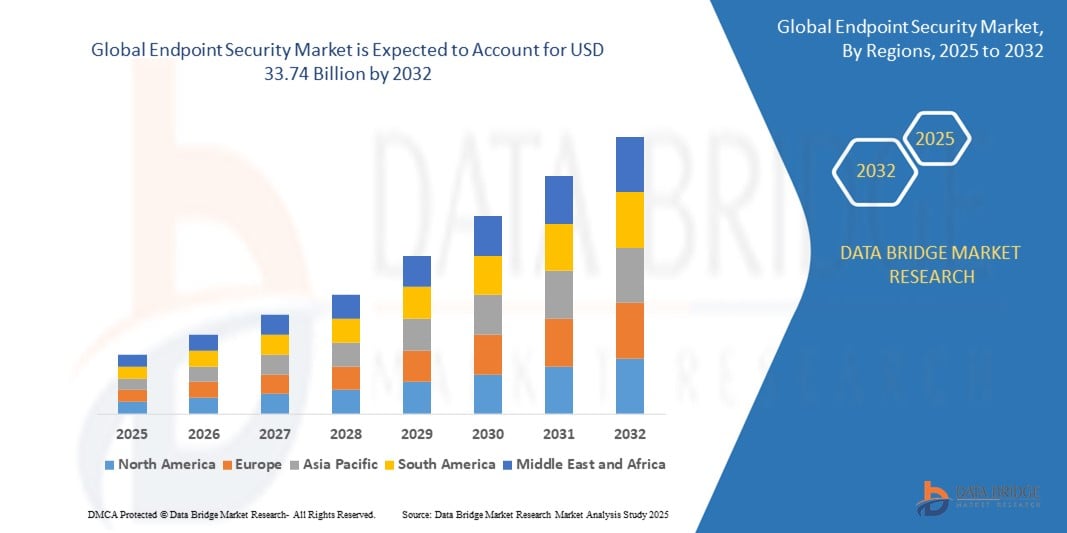

33.74 Billion

2024

2032

USD

18.36 Billion

USD

33.74 Billion

2024

2032

| 2025 –2032 | |

| USD 18.36 Billion | |

| USD 33.74 Billion | |

| % | |

|

Сегментация мирового рынка защиты конечных точек по решению (платформа защиты конечных точек, обнаружение и реагирование на конечные точки), услуге (профессиональные услуги и управляемые услуги), способу развертывания (локально и в облаке), размеру организации (крупные предприятия, малые и средние предприятия (МСП)), вертикали (банковское дело, финансовые услуги и страхование (BFSI), телекоммуникации и ИТ, государственное управление и оборона, здравоохранение и науки о жизни, производство, розничная торговля и электронная коммерция и другие) — отраслевые тенденции и прогноз до 2032 г.

Размер рынка безопасности конечных точек

- Объем мирового рынка безопасности конечных точек оценивается в 18,36 млрд долларов США в 2024 году и, как ожидается, достигнет 33,74 млрд долларов США к 2032 году при среднегодовом темпе роста 7,90% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущим принятием политики удаленной работы, растущей обеспокоенностью по поводу утечки данных и растущими инвестициями в инфраструктуру кибербезопасности.

- Кроме того, резкий рост числа подключенных устройств и расширение инициатив цифровой трансформации в различных отраслях усиливают потребность в надежных решениях по защите конечных точек.

Анализ рынка безопасности конечных точек

- Рынок безопасности конечных точек переживает значительный рост, обусловленный возросшим спросом на современные системы обнаружения и предотвращения угроз.

- Организации все чаще ищут унифицированные решения для конечных точек, которые объединяют возможности антивирусной защиты, защиты от вредоносных программ, шифрования и EDR для защиты корпоративных данных на различных платформах.

- Северная Америка доминировала на рынке безопасности конечных точек с наибольшей долей выручки в 38,27% в 2024 году, что обусловлено растущим объемом кибератак, ростом удаленной рабочей силы и строгими требованиями к соблюдению нормативных требований.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка безопасности конечных точек, что обусловлено быстрой цифровой трансформацией, растущим внедрением облачных сервисов и ростом числа кибератак, нацеленных на предприятия и государственные учреждения в таких странах, как Китай, Индия и Япония.

- Сегмент платформ защиты конечных точек доминировал на рынке с самой большой долей выручки на рынке в 58,7% в 2024 году, что обусловлено широко распространенной потребностью в антивирусных, антивредоносных и брандмауэрных технологиях среди организаций всех размеров. Предприятия полагаются на платформы защиты конечных точек для базовых функций предотвращения угроз, соответствия и управления устройствами, особенно в гибридных рабочих средах. Этот сегмент выигрывает от постоянного спроса как в локальных, так и в облачных установках, что делает его основополагающим компонентом в архитектуре безопасности предприятия

Область применения отчета и сегментация рынка безопасности конечных точек

|

Атрибуты |

Ключевые данные о рынке безопасности конечных точек |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

• Растущий спрос на унифицированные решения по обнаружению и реагированию на конечные точки • Растущее внедрение облачных платформ безопасности конечных точек |

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка безопасности конечных точек

«Растущее внедрение ИИ и МО для обнаружения угроз»

- Организации все чаще интегрируют ИИ и МО в систему безопасности конечных точек для улучшения обнаружения угроз и автоматизации реагирования.

- Алгоритмы ИИ помогают обнаруживать поведенческие аномалии и выявлять сложные угрозы, такие как атаки нулевого дня.

- Модели машинного обучения позволяют осуществлять мониторинг конечных точек в режиме реального времени и снижают зависимость от ручных команд безопасности.

- Автоматизация, обеспечиваемая AI/ML, сокращает время реагирования на инциденты и улучшает снижение рисков.

- Например, такие компании, как CrowdStrike и SentinelOne, внедряют решения на основе машинного обучения для обнаружения вредоносных программ без файлов и обеспечивают расширенную защиту конечных точек.

Динамика рынка безопасности конечных точек

Водитель

«Увеличение объема сложных кибератак на конечные точки»

- Киберпреступники все более агрессивно атакуют конечные точки из-за их уязвимости и простоты доступа

- Культура удаленной работы и использование мобильных устройств значительно расширили поверхность атак на конечные точки

- Современные угрозы, такие как программы-вымогатели и полиморфные вредоносные программы, обходят традиционное обнаружение на основе сигнатур.

- Предприятия переходят на поведенческие модели безопасности для предотвращения угроз и реагирования на них в режиме реального времени.

- Например, в 2023 году несколько учреждений здравоохранения США подверглись атакам с использованием неуправляемых конечных устройств, что привело к утечкам данных и сбоям в работе систем.

Сдержанность/Вызов

«Высокая стоимость и сложность внедрения на малых и средних предприятиях (МСП)»

- МСП сталкиваются с бюджетными ограничениями, которые мешают внедрению комплексных решений по обеспечению безопасности конечных точек

- Техническая сложность развертывания, обновления и управления решениями является серьезным препятствием для небольших ИТ-команд.

- Фрагментированные среды конечных точек с политиками BYOD и устаревшими системами создают несогласованную защиту

- Многие предприятия малого и среднего бизнеса сталкиваются с отсутствием централизованных инструментов мониторинга, из-за чего уязвимости остаются нерешенными.

- Например , несколько розничных малых и средних предприятий сообщили о нарушениях в последние годы из-за устаревших антивирусных программ и неэффективных методов управления исправлениями.

Масштаб рынка безопасности конечных точек

Рынок сегментирован по решениям, услугам, способу развертывания, размеру организации и вертикали.

• По решению

На основе решения рынок безопасности конечных точек сегментируется на платформу защиты конечных точек и обнаружение и реагирование на конечные точки. Сегмент платформы защиты конечных точек доминировал на рынке с наибольшей долей выручки на рынке в 58,7% в 2024 году, что обусловлено широко распространенной потребностью в антивирусных, антивредоносных и брандмауэрных технологиях среди организаций всех размеров. Предприятия полагаются на платформы защиты конечных точек для базовых функций предотвращения угроз, соответствия требованиям и управления устройствами, особенно в гибридных рабочих средах. Этот сегмент выигрывает от постоянного спроса как в локальных, так и в облачных установках, что делает его основополагающим компонентом в архитектуре безопасности предприятия.

Ожидается, что сегмент обнаружения и реагирования на конечные точки (EDR) будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что будет обусловлено растущей сложностью киберугроз и растущим акцентом на мониторинге в реальном времени, поиске угроз и возможностях реагирования. Спрос на расширенную аналитику конечных точек и возможности судебной экспертизы стремительно растет среди групп по безопасности в отраслях с высокой степенью специализации.

• По службе

На основе услуг рынок безопасности конечных точек сегментируется на профессиональные услуги и управляемые услуги. Сегмент профессиональных услуг занимал самую большую долю рынка доходов в 2024 году из-за растущей потребности в консалтинге, поддержке развертывания, обучении и услугах интеграции. Предприятия ищут экспертные знания для внедрения сложных фреймворков безопасности конечных точек, адаптированных к их инфраструктуре и нормативному ландшафту.

Ожидается, что сегмент управляемых услуг будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено растущим спросом на непрерывный мониторинг, сортировку оповещений и реагирование на инциденты среди организаций с ограниченным штатом сотрудников службы безопасности. Переход к аутсорсингу операций по обеспечению безопасности специализированным поставщикам является ключевым фактором этого быстрого роста.

• По режиму развертывания

На основе режима развертывания рынок безопасности конечных точек сегментируется на локальный и облачный. Локальный сегмент лидировал на рынке с наибольшей долей дохода в 2024 году, особенно среди крупных предприятий и государственных структур, которые отдают приоритет прямому контролю над безопасностью данных и инфраструктурой.

Ожидается, что облачный сегмент будет демонстрировать самые высокие темпы роста с 2025 по 2032 год из-за растущего внедрения решений безопасности конечных точек на основе SaaS, которые предлагают гибкость, масштабируемость и снижение накладных расходов на ИТ. Развертывание облака становится предпочтительным выбором для МСП и компаний, реализующих инициативы цифровой трансформации.

• По размеру организации

На основе размера организации рынок безопасности конечных точек сегментируется на крупные предприятия и малые и средние предприятия (МСП). Сегмент крупных предприятий составил наибольшую долю дохода в 2024 году, что было поддержано более крупными ИТ-бюджетами и проактивной позицией кибербезопасности.

Ожидается, что сегмент МСП продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено возросшей осведомленностью об угрозах, связанных с программами-вымогателями, и растущей доступностью недорогих масштабируемых решений для конечных точек, адаптированных для небольших инфраструктур.

• По вертикали

По вертикали рынок безопасности конечных точек сегментируется на банковское дело, финансовые услуги и страхование (BFSI), телекоммуникации и ИТ, государственное управление и оборону, здравоохранение и науки о жизни, производство, розничную торговлю и электронную коммерцию и др. Сегмент BFSI имел наибольшую долю выручки в 2024 году из-за строгих нормативных требований и конфиденциального характера финансовых данных.

Ожидается, что сегмент здравоохранения и биологических наук продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом числа кибератак на больницы, клиники и фармацевтические компании, а также острой необходимостью защиты подключенных медицинских устройств и записей пациентов.

Региональный анализ рынка безопасности конечных точек

- Северная Америка доминировала на рынке безопасности конечных точек с наибольшей долей выручки в 38,27% в 2024 году, что обусловлено растущим объемом кибератак, ростом удаленной рабочей силы и строгими требованиями к соблюдению нормативных требований.

- Организации в регионе вкладывают значительные средства в передовые решения по безопасности конечных точек для защиты конфиденциальных данных и обеспечения непрерывности бизнеса, особенно в таких секторах, как финансы, здравоохранение и государственное управление.

- Присутствие ключевых поставщиков решений по кибербезопасности, мощная ИТ-инфраструктура и раннее внедрение технологий еще больше укрепляют позиции региона в глобальном ландшафте безопасности конечных точек.

Обзор рынка безопасности конечных точек в США

На рынок безопасности конечных точек США пришлось более 82% доли выручки рынка Северной Америки в 2024 году, что обусловлено быстрым ростом гибридных рабочих моделей и растущим развертыванием IoT и мобильных устройств. Повышенная осведомленность об угрозах программ-вымогателей и реализация федеральных предписаний по кибербезопасности являются ключевыми факторами, повышающими спрос на решения по защите и обнаружению конечных точек. Предприятия во всех отраслях внедряют инструменты безопасности на базе ИИ и управляемые службы обнаружения и реагирования (MDR) для улучшения видимости угроз и сокращения времени реагирования на инциденты.

Обзор европейского рынка безопасности конечных точек

Ожидается, что рынок безопасности конечных точек в Европе будет демонстрировать самые быстрые темпы роста с 2025 по 2032 год, что обусловлено внедрением Общего регламента по защите данных (GDPR) и ростом киберпреступности в различных секторах. Организации инвестируют в технологии обнаружения и реагирования на конечные точки (EDR), чтобы соответствовать требованиям соответствия и защищать данные клиентов. Рост цифровизации в финансовых услугах, здравоохранении и производстве, а также потребности в трансграничной передаче данных ускоряют внедрение. Как облачные, так и локальные решения демонстрируют рост, поддерживаемый региональным присутствием поставщиков.

Обзор рынка безопасности конечных точек в Великобритании

Ожидается, что рынок безопасности конечных точек Великобритании будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что объясняется проактивным подходом страны к киберустойчивости и национальной безопасности. Частые кибератаки, нацеленные на государственные учреждения и частные компании, подталкивают организации к принятию многоуровневых стратегий безопасности конечных точек. Инвестиции в антивирусы следующего поколения (NGAV), аналитику угроз и инструменты управления мобильными конечными точками растут. Правительственные инициативы, такие как Национальный центр кибербезопасности (NCSC), также поддерживают расширение рынка.

Обзор рынка безопасности конечных точек в Германии

Ожидается, что рынок безопасности конечных точек в Германии будет демонстрировать самые быстрые темпы роста с 2025 по 2032 год, поддерживаемый строгими правилами защиты данных и сильной промышленной базой. Немецкие предприятия все чаще развертывают платформы EPP и EDR для защиты подключенных активов и управления рисками, связанными с Индустрией 4.0. Проблемы суверенитета данных и необходимость защиты критической инфраструктуры, особенно в автомобильной и производственной сферах, являются ключевыми движущими силами. Спрос на локализованные и соответствующие требованиям конфиденциальности решения формирует стратегии поставщиков.

Обзор рынка безопасности конечных точек в Азиатско-Тихоокеанском регионе

Ожидается, что рынок безопасности конечных точек в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, чему будет способствовать цифровая трансформация предприятий и рост киберугроз в развивающихся экономиках, таких как Индия, Китай и Юго-Восточная Азия. Принятие политик BYOD, расширение облачных сервисов и повышение осведомленности о безопасности данных способствуют росту. Государственные инициативы по кибербезопасности и увеличение ИТ-бюджетов в регионе дополнительно поддерживают развертывание платформ защиты конечных точек и инструментов EDR.

Обзор рынка безопасности конечных точек в Японии

Ожидается, что рынок безопасности конечных точек в Японии будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено растущей уязвимостью страны к кибервторжениям и стремлением к интеллектуальной инфраструктуре. С ростом числа подключенных устройств и растущим спросом на модели безопасности с нулевым доверием организации внедряют передовые технологии безопасности конечных точек. Финансовые услуги и государственный сектор являются ведущими пользователями, уделяя особое внимание обнаружению аномалий на основе ИИ и сегментации сетей. Такие мероприятия, как Osaka Expo 2025, также ускоряют инвестиции в кибербезопасность.

Обзор рынка безопасности конечных точек в Китае

Китай занял самую большую долю выручки на рынке безопасности конечных точек Азиатско-Тихоокеанского региона в 2024 году из-за быстрого расширения цифровых экосистем, сильной цифровизации предприятий и растущей потребности в защите критически важной ИТ-инфраструктуры. Поддержка стандартов кибербезопасности китайским правительством и усиление нормативного контроля за безопасностью данных стимулируют инвестиции в инструменты защиты конечных точек. Отечественные игроки также быстро внедряют инновации, делая экономически эффективные решения доступными для более широкого рынка, включая МСП, финансовые учреждения и государственные организации.

Последние разработки на мировом рынке безопасности конечных точек

- Майкрософт (США)

- CrowdStrike (США)

- Symantec (США)

- TrendMicro (Япония)

- Sophos (Великобритания)

- Макафи (США)

- Касперский (Россия)

- Технический углерод (США)

- SentinelOne (США)

- ESET (Словакия)

- Cylance (США)

- Bitdefender (Румыния)

- Cisco (США)

- FireEye (США)

- Panda Security (Испания)

- F-Secure (Финляндия)

- Palo Alto Networks (США)

- Check Point Software (Израиль)

- Фортинет (США)

- Malwarebytes (США)

- Эндшпиль (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.