Global Engineering Lab As A Service Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.31 Billion

USD

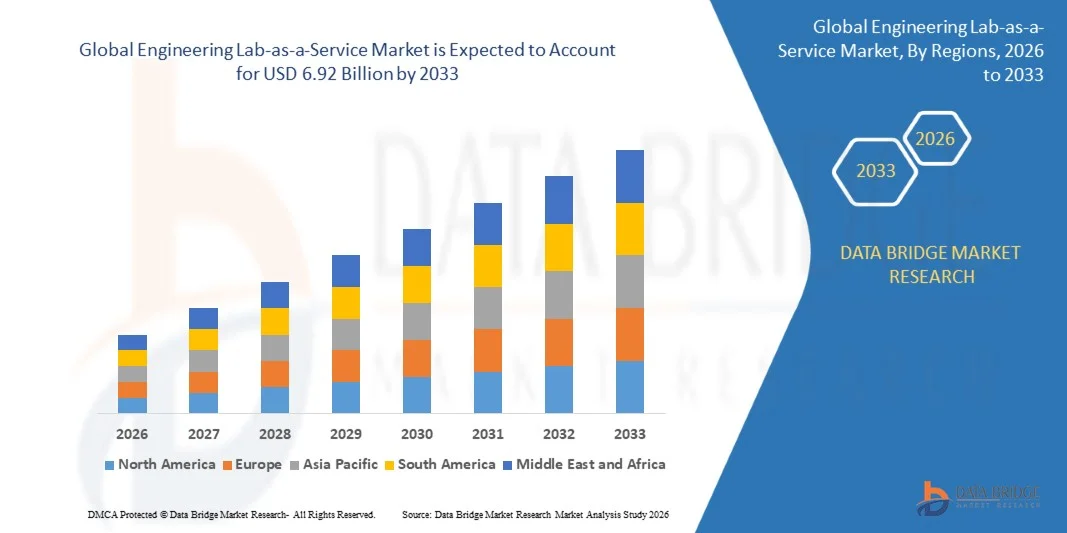

6.92 Billion

2025

2033

USD

2.31 Billion

USD

6.92 Billion

2025

2033

| 2026 –2033 | |

| USD 2.31 Billion | |

| USD 6.92 Billion | |

| % | |

|

Global Engineering Lab-as-a-Service Market Segmentation, By Lab Type (Virtual/Cloud and Hybrid), Access Model (On-Premieses and Pay-Per-Use), End Use (Automotive & Aerospace and Electronics & Semiconductors) - Industry Trends and Forecast to 2033

Что такое глобальный рынок инженерных услугРазмеры и темпы роста?

- Размер глобального рынка инженерных услуг оценивался в2,31 млрд долларов в 2025 годуОжидается, что он достигнет$6,92 млрд. к 2033 году, вCAGR 14,70%в течение прогнозируемого периода

- Увеличение спроса на экономически эффективные, масштабируемые и удаленные инженерные лабораторные решения, растущее внедрение облачных платформ моделирования и тестирования, растущая потребность в быстром прототипировании и валидации продуктов, расширение IoT, аппаратного обеспечения ИИ и разработка встроенных систем, а также увеличение аутсорсинга услуг НИОКР и тестирования являются одними из основных факторов, которые, как ожидается, будут стимулировать рост рынка Engineering Lab-as-a-Service.

Каковы основные выводы рынка инженерных лабораторий как услуги?

- Ожидается, что растущее внедрение облачной инженерной инфраструктуры, увеличение цифровой трансформации в электронной и полупроводниковой промышленности и растущий спрос на среды тестирования по требованию создадут значительные возможности, стимулируя расширение рынка в глобальных регионах.

- Тем не менее, нехватка квалифицированных технических специалистов, наряду со сложными проблемами системной интеграции, проблемами безопасности данных и ограниченной осведомленностью на развивающихся рынках, как ожидается, будут выступать в качестве ключевых сдерживающих факторов для роста рынка инженерных лабораторий как услуг.

- Северная Америка доминировала на рынке инженерных лабораторий в качестве услуги с долей выручки 41,8% в 2025 году, чему способствовало сильное расширение полупроводникового дизайна, облачных инженерных платформ, разработки встроенных систем и крупномасштабных НИОКР в США и Канаде.

- Ожидается, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый CAGR в 10,2% с 2026 по 2033 год, что обусловлено быстрой промышленной цифровизацией, расширением производства полупроводников, растущим внедрением облачных вычислений и растущим спросом на удаленные инженерные услуги в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии.

- Сегмент Virtual/Cloud доминировал на рынке с долей 58,4% в 2025 году, чему способствовало растущее внедрение облачных инженерных платформ, инструментов удаленного моделирования и масштабируемых цифровых сред тестирования.

Сфера охвата и инженерная лаборатория как сегмент рынка услуг

| Атрибуты | Инженерная лаборатория-как-услуга КлючОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Каковы основные тенденции на рынке инженерных лабораторий?

"Увеличение перехода к облачным, удаленным и интегрированным в ПК инженерным лабораторным платформам"

- Рынок инжиниринговых лабораторий как услуг демонстрирует сильное внедрение облачных испытательных сред, виртуальных лабораторий и удаленных инженерных платформ, предназначенных для поддержки встраиваемых систем, проектирования полупроводников и рабочих процессов проверки электроники.

- Поставщики услуг внедряют инструменты моделирования с поддержкой ИИ, цифровые среды тестирования на основе двойников и масштабируемые виртуальные лабораторные инфраструктуры, которые предлагают сотрудничество в реальном времени, более быстрое прототипирование и бесшовную интеграцию с современными трубопроводами разработки.

- Растущий спрос на экономически эффективные, по требованию и удаленно доступные инженерные испытательные центры стимулирует использование в компаниях по разработке электроники, фирмах полупроводников, академических учреждениях и научно-исследовательских организациях.

- Например, такие компании, как Tata Elxsi, Capgemini, Infosys и HCL Technologies расширяют свои портфели инженерных услуг облачными лабораторными средами, платформами удаленной проверки и экосистемой цифровой инженерии.

- Растущая потребность в быстрой разработке продуктов, распределенном сотрудничестве в области НИОКР и высокоскоростной валидации дизайна ускоряет переход к виртуальным и сервисным инженерным лабораторным моделям.

- По мере роста сложности продукции в секторах электроники, автомобилестроения и IoT платформы Engineering Lab-as-a-Service будут оставаться жизненно важными для ускоренных инноваций, масштабируемого тестирования и глобального инженерного сотрудничества.

Каковы ключевые драйверы рынка инженерных лабораторий как услуги?

- Растущий спрос на гибкую, экономически эффективную и масштабируемую инфраструктуру инженерных испытаний для поддержки быстрой разработки продуктов и глобального сотрудничества в области НИОКР

- Например, в 2025 году ведущие компании, такие как Cyient, Capgemini и Tata Elxsi, расширили свои предложения по цифровому инжинирингу с расширенными возможностями моделирования, облачного тестирования и удаленной проверки.

- Растущее внедрение устройств IoT, систем EV, аппаратного обеспечения ИИ и платформ полупроводникового проектирования повышает спрос на распределенные инженерные лабораторные услуги в США, Европе и Азиатско-Тихоокеанском регионе.

- Достижения в области облачных вычислений, виртуализации, моделирования на основе ИИ и технологий цифровых двойников повысили эффективность тестирования, масштабируемость и сотрудничество в реальном времени

- Растущая сложность встроенных систем, автомобильной электроники, телекоммуникационных сетей и высокоскоростных процессоров создает спрос на передовые среды инженерной проверки.

- Ожидается, что благодаря увеличению инвестиций в цифровую трансформацию, полупроводниковые исследования и разработки и инженерный аутсорсинг на рынке Engineering Lab-as-a-Service будет наблюдаться сильный долгосрочный рост.

Какой фактор препятствует росту рынка инженерных лабораторий?

- Высокая зависимость от безопасной облачной инфраструктуры и конфиденциальности данных ограничивает принятие среди организаций, занимающихся чувствительными инженерными и полупроводниковыми проектами.

- Например, в течение 2024–2025 годов рост рисков кибербезопасности и требований соответствия повысил операционную сложность для нескольких глобальных поставщиков инженерных услуг.

- Отсутствие стандартизации на виртуальных лабораторных платформах и проблемы интеграции с устаревшими системами увеличивают сложность развертывания для предприятий.

- Ограниченная осведомленность на развивающихся рынках о возможностях облачных инженерных лабораторий, инструментах моделирования и преимуществах удаленной проверки замедляет внедрение.

- Конкуренция со стороны собственных инженерных лабораторий и традиционных сред физического тестирования создает сопротивление полномасштабному внедрению услуг.

- Для решения этих проблем компании сосредотачиваются на улучшенных системах кибербезопасности, гибридных лабораторных моделях, автоматизации на основе искусственного интеллекта и улучшенной совместимости для расширения глобального внедрения решений Engineering Lab-as-a-Service.

Как сегментируется рынок инженерных лабораторий?

Рынок сегментирован на основеТип лаборатории, модель доступа и конечное использование.

• Лабораторный тип

На основе лабораторного типа рынок инженерных лабораторий сегментирован на виртуальные / облачные и гибридные. Сегмент Virtual/Cloud доминировал на рынке с долей 58,4% в 2025 году, чему способствовало растущее внедрение облачных инженерных платформ, инструментов удаленного моделирования и масштабируемых цифровых сред тестирования. Виртуальные лаборатории позволяют инженерам получать доступ к высокопроизводительным вычислительным ресурсам, программному обеспечению для моделирования и инструментам проверки, не требуя физической инфраструктуры, что делает их высокоэффективными и масштабируемыми. Их растущее использование в разработке полупроводников, встраиваемых систем и автомобильной электроники еще больше укрепляет доминирование в сегменте.

Ожидается, что гибридный сегмент будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено растущим спросом на комбинированные физические и облачные среды тестирования. Гибридные модели обеспечивают гибкость, улучшенную безопасность данных и лучшую интеграцию с устаревшей лабораторной инфраструктурой, что делает их все более привлекательными для предприятий, которые переходят на цифровые инженерные экосистемы.

• Модель доступа

На основе модели доступа рынок сегментирован на On-Premieses и Pay-Per-Use. Сегмент On-Premieses доминировал на рынке с долей 52,7% в 2025 году, чему способствовало активное внедрение среди крупных предприятий и научно-исследовательских организаций, требующих безопасной, контролируемой и специализированной инженерной среды. Настройки на местах обеспечивают более высокую безопасность данных, настройку и надежность для чувствительного проектирования полупроводников, автомобильных испытаний и инженерных приложений, связанных с обороной.

Сегмент Pay-Per-Use, по прогнозам, будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено растущим спросом на гибкий, экономичный и масштабируемый доступ к инженерным лабораториям. Эта модель широко используется стартапами, МСП и академическими учреждениями, поскольку она устраняет высокие первоначальные затраты на инфраструктуру и поддерживает использование по требованию передовых инженерных инструментов и платформ моделирования.

• Конец использования

На основе конечного использования рынок инженерных лабораторий сегментируется на автомобильные и аэрокосмические и электронные и полупроводники. Сегмент Electronics & Semiconductors доминировал на рынке с долей 61,3% в 2025 году, чему способствовал быстрый рост дизайна чипов, разработки встроенных систем, устройств IoT и передового производства полупроводников. Инжиниринговые платформы широко используются для моделирования, проверки и отладки сложных электронных систем, поддерживая более быстрые инновационные циклы и снижая затраты на разработку.

Ожидается, что сегмент Automotive & Aerospace будет расти самыми быстрыми темпами с 2026 по 2033 год, чему способствует растущее внедрение технологий EV, систем ADAS, авионики и разработки автономных транспортных средств. Растущая сложность в автомобильной электронике и аэрокосмических системах стимулирует высокий спрос на передовые облачные среды инженерного тестирования и проверки.

В каком регионе находится наибольшая доля рынка инженерных лабораторий?

- Северная Америка доминировала на рынке инженерных лабораторий в качестве услуги с долей выручки 41,8% в 2025 году, чему способствовало сильное расширение полупроводникового дизайна, облачных инженерных платформ, разработки встроенных систем и крупномасштабных исследований и разработок в США и Канаде. Высокое внедрение виртуальных сред тестирования, инструментов моделирования и распределенных инженерных рабочих процессов продолжает стимулировать спрос в автомобильном, аэрокосмическом, электронном и телекоммуникационном секторах.

- Ведущие компании в Северной Америке внедряют платформы моделирования с поддержкой ИИ, цифровые инженерные лаборатории на основе двойников и облачные среды тестирования, укрепляя технологическое лидерство региона. Постоянные инвестиции в передовую вычислительную инфраструктуру, полупроводниковые инновации и цифровую инженерную трансформацию стимулируют долгосрочное расширение рынка.

- Наличие глобальных технологических компаний, высокие расходы на НИОКР и зрелая облачная экосистема еще больше укрепляют лидерство Северной Америки на рынке Engineering Lab-as-a-Service.

U.S. Engineering Lab-as-a-Service Market Insight

США являются крупнейшим поставщиком в Северной Америке, поддерживаемым сильными полупроводниковыми исследованиями и разработками, быстрым внедрением облачных инженерных платформ и широким использованием виртуальных лабораторий в автомобильной, аэрокосмической, оборонной, телекоммуникационной и промышленной автоматизации. Растущее развитие чипов ИИ, систем EV, высокопроизводительных процессоров и встроенных платформ усиливает спрос на масштабируемые инженерные лабораторные решения. Присутствие ведущих технологических компаний и сильных стартап-экосистем еще больше стимулирует рост рынка.

Канадская инженерная лаборатория-как-услуга Market Insight

Канада вносит значительный вклад в региональный рост, обусловленный расширением цифровых инженерных кластеров, растущим внедрением инструментов облачного моделирования и увеличением инвестиций в автомобильную электронику, телекоммуникационные системы и оборонные исследования и разработки. Университеты и научно-исследовательские институты все чаще используют виртуальные инженерные лаборатории для создания прототипов, тестирования и проверки систем, укрепляя долгосрочное внедрение по всей стране.

Азиатско-Тихоокеанская инженерная лаборатория как рынок услуг

Ожидается, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый CAGR в 10,2% с 2026 по 2033 год, что обусловлено быстрой промышленной цифровизацией, расширением производства полупроводников, растущим внедрением облачных вычислений и растущим спросом на удаленные инженерные услуги в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии. Увеличение сложности в дизайне электроники и сильный рост электромобилей, IoT и интеллектуальных устройств ускоряют спрос на масштабируемые инженерные лабораторные платформы.

China Engineering Lab-as-a-Service Market Insight

Китай является крупнейшим вкладчиком в Азиатско-Тихоокеанский регион благодаря массовым инвестициям в полупроводники, быстрому расширению облачной инфраструктуры и сильной государственной поддержке инноваций в области цифровой инженерии. Растущее развитие аппаратного обеспечения ИИ, передовых систем связи и автомобильной электроники стимулирует высокий спрос на виртуальные инженерные лабораторные платформы и среды тестирования на основе моделирования.

Японская инженерная лаборатория-как-услуга

Япония демонстрирует устойчивый рост, поддерживаемый передовым производством электроники, сильными автомобильными инновациями и растущим внедрением облачных инженерных решений. Высокое внимание к точной инженерии, робототехнике и полупроводниковому дизайну продолжает укреплять спрос на передовые виртуальные среды тестирования.

Индия Инжиниринг Лаборатория-как-услуга Рынок Insight

Индия становится крупным центром роста благодаря быстрому расширению центров проектирования полупроводников, растущей экосистеме стартапов и сильным правительственным инициативам в области цифровой инженерии и производства. Растущее внедрение облачных платформ тестирования в автомобильной, телекоммуникационной и IoT-разработке ускоряет проникновение на рынок.

Южная Корея Engineering Lab-as-a-Service Market Insight

Южная Корея вносит значительный вклад благодаря высокому спросу со стороны полупроводниковой промышленности, инфраструктуры 5G и потребительской электроники. Быстрый рост систем искусственного интеллекта, автомобильной электроники и передовых технологий отображения способствует внедрению облачных инженерных лабораторных решений с высокопроизводительными возможностями моделирования.

Каковы ведущие компании на рынке инженерных лабораторий?

Инжиниринговая индустрия «лаборатория как услуга» в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Тата Элькси (Индия)

- Cyient (Индия)

- Larsen & Toubro Ltd DR (Индия)

- Capgemini SE (Франция)

- Intertek Group PLC (Великобритания)

- Infosys Ltd ADR (Индия)

- SGS AG (Швейцария)

- HCL Technologies (Индия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.