Global Engineering Plastic Compounds Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.52 Billion

USD

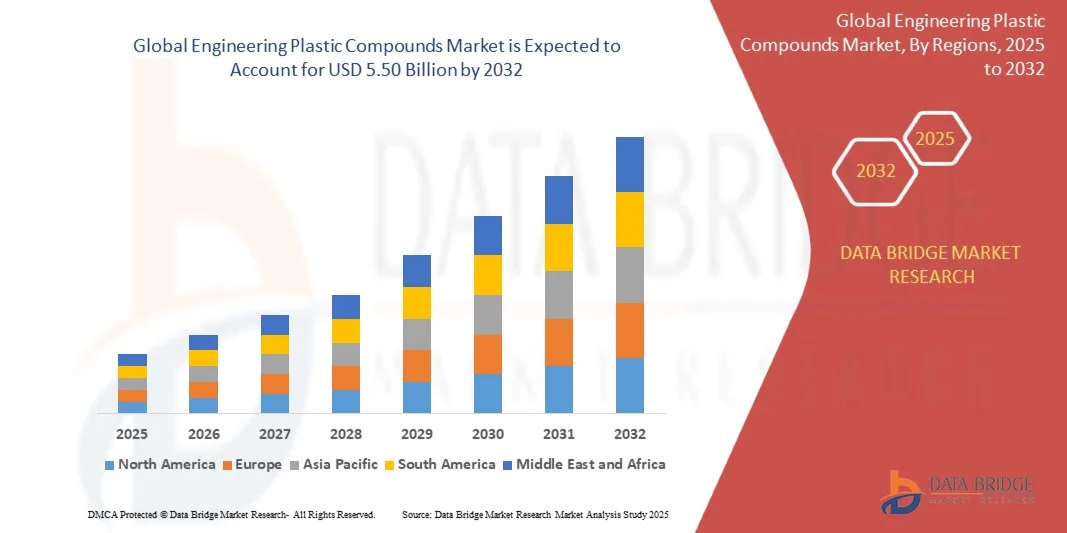

5.50 Billion

2024

2032

USD

4.52 Billion

USD

5.50 Billion

2024

2032

| 2025 –2032 | |

| USD 4.52 Billion | |

| USD 5.50 Billion | |

| % | |

|

Сегментация мирового рынка конструкционных пластиков по типу (поликарбонат, полиамид, АБС, ПЭТ и ПБТ, ПОМ, фторполимеры и другие), отраслям конечного использования (автомобилестроение и транспорт, электротехника и электроника, промышленность и машиностроение, упаковка и бытовая техника) — тенденции развития отрасли и прогноз до 2032 года

Размер рынка инженерных пластиковых компаундов

- Объем мирового рынка конструкционных пластикатов оценивался в 4,52 млрд долларов США в 2024 году и, как ожидается, достигнет 5,50 млрд долларов США к 2032 году при среднегодовом темпе роста 2,5% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущим спросом на легкие, высокопроизводительные материалы для автомобильной, электронной и промышленной отраслей.

- Растущее применение инженерных пластиков в возобновляемой энергетике, аэрокосмической отрасли и строительстве дополнительно способствует расширению рынка.

Анализ рынка инженерных пластиков

- На рынке наблюдаются значительные инновации в области термостойких, огнестойких и ударопрочных пластиковых составов, что способствует их внедрению в критически важных областях применения.

- Повышенное внимание к вопросам устойчивого развития и возможности вторичной переработки побуждает производителей разрабатывать экологически чистые инженерные пластики с превосходными характеристиками.

- Азиатско-Тихоокеанский регион доминировал на рынке конструкционных пластиковых компаундов с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено быстрой индустриализацией, ростом производства автомобилей и электроники, а также растущим спросом на легкие и высокопроизводительные пластики.

- Ожидается, что регион Северной Америки станет свидетелем самых высоких темпов роста на мировом рынке конструкционных пластиков , чему будут способствовать технологические достижения, более широкое применение конструкционных пластиков в автомобильной промышленности и других отраслях промышленности, а также поддержка со стороны правительства, продвигающего инновации в области материалов.

- Сегмент полиамида занял самую большую долю рынка в 2024 году благодаря его превосходной механической прочности, термостойкости и химической стойкости, что делает его идеальным для требовательных применений в автомобильной промышленности, электронике и промышленных компонентах.

Область применения отчета и сегментация рынка конструкционных пластиков

|

Атрибуты |

Ключевые данные о рынке конструкционных пластиковых компаундов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка инженерных пластиков

«Растущее внедрение легких и высокопроизводительных пластиков»

- Растущий спрос на лёгкие, прочные и высокопроизводительные инженерные пластики преобразует различные отрасли, включая автомобилестроение, аэрокосмическую промышленность и электронику, обеспечивая экономию топлива, повышение производительности и гибкость проектирования. Эта тенденция подкрепляется ростом мирового объёма производства и потребностью в энергоэффективных решениях.

- Растущее внимание к сокращению выбросов углекислого газа и энергопотребления ускоряет переход от традиционных металлов и композитов к конструкционным пластикам в конструкционных и функциональных компонентах. Промышленные отрасли всё чаще используют эти пластики, чтобы соответствовать более строгим нормам выбросов и инициативам в области устойчивого развития.

- Простота переработки, возможность вторичной переработки и экономичность современных инженерных пластиков делают их привлекательными для производителей, стремящихся к высокой производительности и экологичности. Технологии аддитивного производства и литья под давлением также расширяют возможности дизайна этих материалов.

- Например, в 2023 году несколько европейских производителей автомобильной техники сообщили о замене металлических компонентов на конструкционные пластики, армированные стекловолокном, в салоне и подкапотном пространстве автомобилей, что позволило снизить общую массу автомобиля и повысить топливную экономичность. Этот переход также сократил время сборки и минимизировал проблемы с коррозией.

- Несмотря на рост внедрения, влияние инженерных пластиков зависит от постоянных инноваций в области материалов, совместимости с производственными процессами и соблюдения нормативных требований в различных отраслях. Растущий спрос на многофункциональные пластики с термической, электрической и химической стойкостью формирует стратегии исследований и разработок.

Динамика рынка инженерных пластиков

Водитель

«Растущий спрос со стороны автомобильной, аэрокосмической и электронной промышленности»

- Расширение производства в автомобильной и аэрокосмической промышленности обуславливает потребность в лёгких и высокопрочных компонентах, увеличивая спрос на конструкционные пластики. В частности, растущий сегмент электромобилей стимулирует спрос на термопластичные композиты и армированные полимеры.

- Производители электроники всё чаще используют эти пластики для корпусов, разъёмов и изоляции благодаря их термостойкости, электрическим свойствам и механической прочности. Эта тенденция усиливается ростом популярности потребительской электроники и смарт-устройств, требующих прочных, но компактных компонентов.

- Государственные инициативы, направленные на повышение топливной эффективности и сокращение выбросов, ещё больше ускоряют внедрение лёгких конструкционных пластиков в транспортных средствах и промышленных приложениях. Стимулирование экологичного производства и достижение углеродной нейтральности побуждают производителей оригинального оборудования (OEM) заменять металлы передовыми полимерами.

- Например, в 2022 году североамериканские автопроизводители значительно увеличили использование полиамида и ПБТ в деталях двигателей и конструктивных элементах, что позволило повысить производительность и снизить вес. Эти материалы также способствовали увеличению срока службы и снижению затрат на техническое обслуживание автомобилей.

- Несмотря на устойчивый рост спроса, рынок сталкивается с необходимостью инноваций и разработки материалов, соответствующих меняющимся отраслевым стандартам и эксплуатационным требованиям. Растущая конкуренция и потребность в экономически эффективных альтернативах стимулируют непрерывные исследования и разработки, а также оптимизацию процессов.

Сдержанность/Вызов

«Высокие затраты на сырье и строгие нормативные стандарты»

- Рынок инженерных пластиков подвержен влиянию колебаний цен на исходные химические вещества, такие как нейлон, поликарбонат и ПЭТ, что влияет на себестоимость производства и рентабельность. Геополитическая напряженность и зависимость от импорта сырья еще больше усиливают волатильность цен.

- Строгие нормативные требования к безопасности, термостойкости и пригодности к переработке в автомобильной, электронной и аэрокосмической промышленности усложняют и удорожают разработку материалов. Соблюдение RoHS, REACH и других международных стандартов влечет за собой дополнительные расходы на испытания и сертификацию.

- Ограниченная доступность высокопроизводительных специализированных инженерных пластиков в некоторых регионах может ограничивать внедрение и задерживать сроки реализации проектов. Сбои в региональных цепочках поставок, нехватка местных производственных мощностей и логистические трудности также препятствуют стабильной доступности.

- Например, в 2023 году несколько европейских и американских производителей электроники сообщили об ограничениях в цепочке поставок и волатильности цен на специальные полиамидные компаунды, что повлияло на графики производства. Компании были вынуждены искать альтернативных поставщиков или корректировать рецептуры, что привело к дополнительным затратам.

- Учет колебаний цен, соблюдение нормативных требований и обеспечение доступности материалов имеют решающее значение для заинтересованных сторон, обеспечивая устойчивый рост и удовлетворяя растущий спрос в промышленности. Стратегическое партнерство, расширение местного производства и инновации в области биополимеров становятся ключевыми рыночными стратегиями.

Объем рынка инженерных пластиковых компаундов

Рынок сегментирован по типу и отраслям конечного использования.

• По типу

По типу рынок инженерных пластиков сегментируется на поликарбонат, полиамид, АБС, ПЭТ и ПБТ, ПОМ, фторполимеры и другие. Сегмент полиамида занял наибольшую долю рынка в 2024 году благодаря его превосходной механической прочности, термической стабильности и химической стойкости, что делает его идеальным материалом для применения в автомобильной, электронной и промышленной промышленности.

Ожидается, что сегмент поликарбоната будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря его высокой ударопрочности, прозрачности и лёгкости. Поликарбонатные соединения особенно востребованы в областях, требующих долговечности, гибкости конструкции и электроизоляции, что делает их всё более популярными в автомобильной промышленности и производстве бытовой техники.

• По отраслям конечного использования

По отраслям конечного потребления рынок сегментирован на следующие сегменты: автомобилестроение и транспорт, электротехника и электроника, промышленность и машиностроение, упаковка и бытовая техника. Наибольшая доля в 2024 году пришлась на сегмент автомобилестроения и транспорта, что обусловлено растущим спросом на лёгкие и высокопроизводительные пластики для транспортных средств, способствующие повышению топливной экономичности и сокращению выбросов.

Ожидается, что сегмент электротехники и электроники продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом использования конструкционных пластиков в корпусах, разъемах и изоляционных компонентах для бытовой электроники, промышленных устройств и электромобилей.

Региональный анализ рынка инженерных пластиков

- Азиатско-Тихоокеанский регион доминировал на рынке конструкционных пластиковых компаундов с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено быстрой индустриализацией, ростом производства автомобилей и электроники, а также растущим спросом на легкие и высокопроизводительные пластики.

- Производители в регионе высоко ценят экономическую эффективность, простоту обработки и универсальность, которые обеспечивают конструкционные пластики для применения в автомобильных компонентах, электроприборах и промышленном оборудовании.

- Широкое распространение также подкрепляется государственными инициативами, ростом развития инфраструктуры и присутствием крупных производителей химической продукции и полимеров, что делает Азиатско-Тихоокеанский регион ключевым центром для конструкционных пластиковых соединений.

Обзор рынка конструкционных пластиков в Китае

Китайский рынок инженерных пластиков занял наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря быстрой урбанизации, развитию автомобильной и электронной промышленности, а также значительному росту промышленности. Производители всё чаще используют высокоэффективные полимеры для снижения веса компонентов, повышения их долговечности и эффективности. Особое внимание в регионе уделяется промышленной автоматизации и экологичным материалам, что дополнительно стимулирует рыночный спрос.

Обзор рынка конструкционных пластиков в Японии

Ожидается, что рынок инженерных пластиков в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря технологически передовому производственному сектору страны, росту производства электроники и акценту на инновации и устойчивое развитие. Интеграция инженерных пластиков в автомобильную, электротехническую и бытовую технику является движущей силой роста. Старение населения Японии и ориентация на энергоэффективные решения также стимулируют использование лёгких и высокопроизводительных материалов.

Обзор европейского рынка конструкционных пластиков

Ожидается, что европейский рынок конструкционных пластиков будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено строгими экологическими нормами, развитием автомобильной и промышленной отраслей, а также растущим спросом на лёгкие и прочные материалы. В таких странах, как Германия, Франция и Великобритания, наблюдается значительное внедрение конструкционных пластиков в автомобильной, электротехнической и промышленной сферах, причём инженерные пластики всё чаще используются как в новых, так и в модернизированных производственных процессах.

Обзор рынка конструкционных пластиков в Германии

Ожидается, что рынок Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать активное развитие автомобильной и электронной промышленности, инновации в полимерных технологиях и растущее внимание к экологически чистым и энергоэффективным материалам. Развитая инфраструктура Германии и акцент на промышленной автоматизации стимулируют использование высокопроизводительных инженерных пластиков в различных областях применения.

Обзор рынка конструкционных пластиков в Северной Америке

Ожидается, что регион Северной Америки (I) будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом производства автомобилей, развитием аэрокосмической отрасли и спросом на лёгкие и высокопрочные материалы. Присутствие ключевых производителей и растущие инвестиции в НИОКР в области полимерных технологий дополнительно стимулируют рост рынка.

Обзор рынка инженерных пластиков в США

Ожидается, что рынок инженерных пластиков в США будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом производства в автомобильной, аэрокосмической и электронной промышленности, а также высоким спросом на экономичные и лёгкие материалы. Расширение рынка поддерживается всё более широким внедрением перерабатываемых и экологичных полимеров. Наличие передовых производственных технологий и поддерживающая политика дополнительно способствуют проникновению на рынок.

Доля рынка инженерных пластиковых компаундов

Лидерами отрасли по производству конструкционных пластиковых композиций являются, прежде всего, хорошо зарекомендовавшие себя компании, в том числе:

- Grand Pacific Petrochemical Corporation (США)

- INEOS (Великобритания)

- LG Chem (Южная Корея)

- Mitsubishi Engineering-Plastics Corporation (Япония)

- Компания RTP (США)

- Covestro AG (Германия)

- Celanese Corporation (США)

- BASF SE (Германия)

- Корпорация Асахи Касей (Япония)

- Группа Виттенбург (Германия)

- Тринсео (США)

- Piper Plastics Corp (США)

- Эшленд (США)

- Arkema (Франция)

- A. Schulman, Inc. (США)

- AdvanSix (США)

- LANXESS (Германия)

- Chi Mei Corporation (Тайвань)

- Chevron Phillips Chemical Company (США)

- Корпорация Daicel (Япония)

- 3M (США)

- Evonik Industries AG (Германия)

- NOVA Chemicals Corporation (Канада)

- PolyOne Corporation (США)

- Eastman Chemical Company (США)

- Polyplastics Co., Ltd. (Япония)

- Группа компаний Röchling (Германия)

- DSM (Нидерланды)

- SABIC (Саудовская Аравия)

- Сольвей (Бельгия)

- TEIJIN LIMITED (Япония)

Последние разработки на рынке конструкционных пластиков

- В марте 2023 года компания Invibio Biomaterial Solutions, подразделение Victrex plc, представила нить PEEK-OPTIMA AM – имплантируемый полимер PEEK, оптимизированный для аддитивного производства. Эта инновация позволяет создавать высокоточные медицинские имплантаты с помощью 3D-печати, обладающие высокой прочностью, биосовместимостью и длительным сроком службы, что позволяет разрабатывать индивидуальные решения для пациентов. Ожидается, что этот запуск будет способствовать расширению использования PEEK в хирургии и ортопедии, улучшению результатов лечения и расширению внедрения высокоэффективных биоматериалов на рынок.

- В феврале 2023 года компания Victrex plc объявила о стратегических инвестициях в расширение своего медицинского подразделения Invibio Biomaterial Solutions, включая новый центр разработки продукции в Лидсе, Великобритания. Этот шаг направлен на ускорение возможностей НИОКР, стимулирование инноваций в области биоматериалов и укрепление глобальных поставок передовых медицинских решений, что положительно повлияет на рост рынка в секторе здравоохранения.

- В феврале 2023 года компания Covestro AG представила поликарбонат Makrolon 3638 для применения в здравоохранении и биологических науках, включая носимые устройства, системы доставки лекарств и одноразовые биофармацевтические контейнеры. Этот продукт отличается высокой прочностью, химической стойкостью и биосовместимостью, повышая эффективность и безопасность медицинских изделий, а также отвечая строгим нормативным требованиям, что способствует его более широкому внедрению в производство медицинских изделий.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.