Global Ent Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.32 Billion

USD

4.33 Billion

2024

2032

USD

2.32 Billion

USD

4.33 Billion

2024

2032

| 2025 –2032 | |

| USD 2.32 Billion | |

| USD 4.33 Billion | |

| % | |

|

Сегментация мирового рынка ЛОР-устройств по типу процедуры (тонзиллэктомия и аденоидэктомия, установка тимпаностомической трубки, септопластика, уменьшение носовых раковин, носовое кровотечение и гортань), продукту (диагностические ЛОР-устройства, хирургические ЛОР-устройства, слуховые аппараты, слуховые имплантаты и носовые шины), конечному пользователю (ЛОР-клиники, больницы, амбулаторные учреждения и другие), каналу сбыта (прямые торги, розничные продажи и онлайн-продажи) — тенденции отрасли и прогноз до 2032 года

Размер рынка ЛОР-устройств

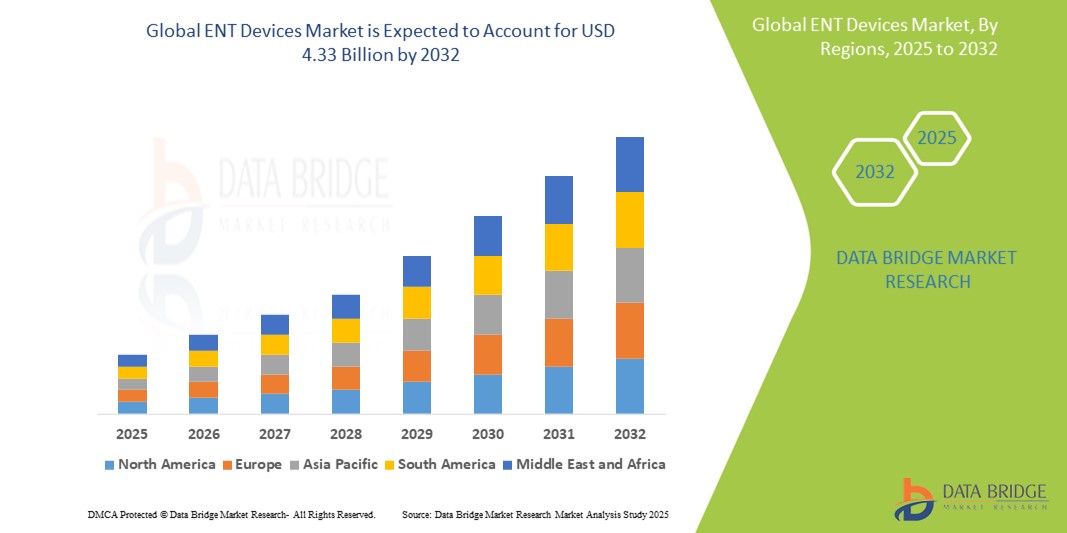

- Объем мирового рынка ЛОР-устройств оценивался в 2,32 млрд долларов США в 2024 году и, как ожидается, достигнет 4,33 млрд долларов США к 2032 году при среднегодовом темпе роста 8,10% в прогнозируемый период .

- Рост рынка во многом обусловлен растущей распространенностью ЛОР-заболеваний во всем мире, в частности, потерей слуха, обусловленной такими факторами, как рост пожилого населения и влияние окружающей среды.

- ·Кроме того, растущий потребительский спрос на современные и минимально инвазивные ЛОР-процедуры в сочетании с постоянным технологическим прогрессом в области диагностических и хирургических устройств ускоряет внедрение ЛОР-решений, тем самым значительно стимулируя рост отрасли.

Анализ рынка ЛОР-устройств

- ЛОР-устройства, охватывающие широкий спектр диагностических, хирургических и терапевтических инструментов для лечения заболеваний уха, горла и носа, имеют решающее значение для решения проблемы растущего глобального бремени ЛОР-заболеваний и улучшения результатов лечения пациентов за счет передовых медицинских вмешательств.

- Растущий спрос на ЛОР-устройства обусловлен в первую очередь растущей распространенностью потери слуха и других заболеваний, связанных с ЛОР-органами, быстрым старением населения мира и растущим предпочтением малоинвазивных хирургических процедур, обеспечивающих более быстрое восстановление и снижение осложнений.

- Северная Америка доминирует на рынке ЛОР-устройств с самой большой долей выручки в 35,49% в 2024 году, характеризуется высокой распространенностью ЛОР-заболеваний, хорошо налаженной инфраструктурой здравоохранения, благоприятной политикой возмещения и значительными инвестициями в исследования и разработки со стороны ключевых игроков отрасли. США в частности занимают существенную долю в этом регионе из-за технологических достижений и многочисленных одобрений продуктов

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ЛОР-устройств в течение прогнозируемого периода из-за роста урбанизации, увеличения расходов на здравоохранение, большого количества пациентов и растущей осведомленности о ЛОР-заболеваниях в сочетании с технологическими инновациями и благоприятной нормативно-правовой средой.

- Сегмент слуховых аппаратов доминирует на рынке ЛОР-устройств с долей рынка 31,11% в 2024 году, что обусловлено высокой распространенностью нарушений слуха в мире и постоянным совершенствованием технологий слуховых аппаратов, включая интеллектуальные и интегрированные с искусственным интеллектом устройства.

Область применения отчета и сегментация рынка ЛОР-устройств

|

Атрибуты |

Ключевые данные о рынке ЛОР-устройств |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка ЛОР-устройств

«Повышенная точность и эффективность за счет интеграции искусственного интеллекта и робототехники»

- Значительной и ускоряющейся тенденцией на мировом рынке ЛОР-устройств является углубляющаяся интеграция искусственного интеллекта ( ИИ) и роботизированных хирургических систем. Это слияние технологий значительно повышает точность диагностики, хирургическую точность и общие результаты для пациентов при процедурах на ухо, нос и горло

- Например, диагностические инструменты на базе ИИ позволяют точнее и быстрее выявлять такие состояния, как рак гортани и ушные инфекции, анализируя медицинские изображения и данные пациентов с высокой точностью. Аналогичным образом, роботизированные хирургические системы, такие как хирургическая система da Vinci, все чаще используются в сложных операциях на голове и шее, предлагая хирургам улучшенный контроль, большую ловкость в ограниченном пространстве и минимальное повреждение тканей.

- Интеграция ИИ в ЛОР-устройства распространяется на слуховые аппараты, где устройства на базе ИИ могут изучать предпочтения пользователя и адаптироваться к различным акустическим средам в режиме реального времени, фильтруя фоновый шум и повышая четкость речи. Это приводит к более персонализированному и эффективному слуховому опыту. Кроме того, ИИ изучается для предиктивного анализа, выявления пациентов с риском определенных ЛОР-заболеваний и оптимизации планов лечения.

- Бесшовная интеграция этих передовых технологий с существующими рабочими процессами ЛОР-хирургии обеспечивает более эффективные и оптимизированные клинические процессы. Благодаря улучшенной визуализации, навигации и анализу данных поставщики медицинских услуг могут принимать более обоснованные решения, потенциально снижая хирургические риски и сокращая время восстановления

- Эта тенденция к более интеллектуальным, точным и взаимосвязанным ЛОР-устройствам фундаментально меняет парадигмы ухода и лечения пациентов. Следовательно, компании вкладывают значительные средства в НИОКР для разработки диагностических платформ с поддержкой ИИ, роботизированных хирургических инструментов и интеллектуальных слуховых решений, стремясь обеспечить превосходные клинические результаты и улучшить качество жизни пациентов.

- Спрос на ЛОР-устройства, обеспечивающие повышенную точность и эффективность за счет интеграции искусственного интеллекта и робототехники, стремительно растет в учреждениях здравоохранения, поскольку врачи все чаще отдают предпочтение передовым, менее инвазивным и более эффективным вариантам лечения.

Динамика рынка ЛОР-устройств

Водитель

«Растущая потребность в связи с ростом распространенности заболеваний ЛОР-органов и старением населения»

- Растущая во всем мире распространенность различных заболеваний уха, горла и носа (ЛОР-заболеваний) в сочетании с быстро растущим числом пожилых людей является существенным фактором повышенного спроса на ЛОР-устройства.

- Например, Всемирная организация здравоохранения (ВОЗ) подчеркивает широко распространенную потерю слуха, которая непропорционально затрагивает пожилых людей. Этот демографический сдвиг естественным образом увеличивает спрос на диагностические инструменты и терапевтические устройства, такие как слуховые аппараты и кохлеарные имплантаты. Аналогичным образом, такие состояния, как хронический синусит , аллергический ринит и обструктивное апноэ сна, становятся все более распространенными из-за факторов образа жизни и изменений окружающей среды, что требует более частой диагностики и вмешательства с использованием специализированных ЛОР-устройств

- Поскольку люди все больше осознают эти состояния и ищут своевременное лечение, ЛОР-устройства предлагают передовые решения, начиная от точной диагностической визуализации и заканчивая минимально инвазивными хирургическими инструментами. Эти инструменты позволяют проводить раннее обнаружение, более точную диагностику и менее инвазивное лечение, обеспечивая убедительные преимущества по сравнению с традиционными методами

- Кроме того, удобство передовых технологий, которые повышают комфорт пациентов и сокращают время восстановления, таких как меньшие эндоскопы и интегрированные хирургические системы, являются ключевыми факторами, способствующими внедрению ЛОР-устройств в больницах, ЛОР-клиниках и амбулаторных хирургических центрах.

- Продолжающиеся усилия поставщиков медицинских услуг и правительств по улучшению доступа к ЛОР-услугам и повышению осведомленности о ранней диагностике заболеваний дополнительно способствуют росту рынка.

Сдержанность/Вызов

«Высокая стоимость современных устройств и сложность регулирования»

- Опасения относительно высокой начальной стоимости современных ЛОР-устройств представляют собой существенную проблему для более широкого проникновения на рынок. Эти устройства, включая роботизированные хирургические системы и высокоточные диагностические инструменты, требуют существенных расходов на НИОКР и производство

- Например, усовершенствованные кохлеарные имплантаты или диагностические платформы на базе искусственного интеллекта требуют значительных капиталовложений для поставщиков медицинских услуг, что ограничивает их доступность, особенно в развивающихся регионах или для учреждений с бюджетными ограничениями.

- Решение этих проблем с расходами за счет экономии масштаба и разработки более экономически эффективных решений имеет решающее значение для более широкого внедрения. Компании сосредотачиваются на производстве более доступных, но эффективных диагностических и терапевтических устройств

- Кроме того, сложные и длительные процессы нормативного одобрения медицинских устройств, особенно новых ЛОР-технологий, создают значительные барьеры. Эти строгие требования значительно увеличивают время и стоимость разработки продукта и выхода на рынок.

- Преодоление этих проблем путем разработки более доступных вариантов ЛОР-устройств и оптимизированных, но надежных нормативных механизмов будет иметь решающее значение для устойчивого роста рынка.

Объем рынка ЛОР-устройств

Рынок сегментирован по типу процедуры, продукту, конечному пользователю и каналу сбыта.

- По типу процедуры

На основе типа процедуры глобальный рынок ЛОР-устройств сегментируется на тонзиллэктомию и аденоидэктомию, установку тимпаностомической трубки, септопластику, уменьшение носовых раковин, носовое кровотечение и процедуры на гортани. Ожидается, что сегмент тонзиллэктомии и аденоидэктомии займет наибольшую долю рынка доходов в 2024 году. Это в первую очередь обусловлено высокой распространенностью тонзиллита и гипертрофии аденоидов, особенно среди детского населения, и устоявшимся характером этих процедур как обычного ЛОР-вмешательства. На рынке также наблюдается постоянный спрос на устройства, которые позволяют использовать менее инвазивные методы и ускорять восстановление пациентов после этих распространенных операций.

Ожидается, что сегмент септопластики будет демонстрировать самый быстрый рост в прогнозируемый период. Это ускорение обусловлено растущей распространенностью искривленных перегородок, вызывающих затруднения дыхания, и растущим предпочтением пациентов хирургической коррекции. Достижения в области эндоскопических методов и связанных с ними инструментов, ведущие к повышению точности хирургических операций и сокращению времени восстановления, еще больше стимулируют рост этого сегмента

- По продукту

На основе продукта глобальный рынок ЛОР-устройств сегментируется на диагностические ЛОР-устройства, хирургические ЛОР-устройства, слуховые аппараты, слуховые имплантаты и носовые шины. Сегмент слуховых аппаратов доминирует на рынке с наибольшей долей выручки в 2024 году. Это доминирование в первую очередь обусловлено растущей глобальной распространенностью потери слуха, особенно среди стареющего населения, и постоянным технологическим прогрессом в функциональности слуховых аппаратов, включая интеллектуальные функции, улучшенную обработку звука и возможности подключения. На рынке также наблюдается высокий спрос на слуховые аппараты из-за возросшей осведомленности потребителей и благоприятной политики возмещения во многих регионах.

Ожидается, что сегмент хирургических ЛОР-устройств продемонстрирует значительные темпы роста, обусловленные ростом числа случаев ЛОР-заболеваний, требующих хирургического вмешательства, и постоянными инновациями в области хирургических инструментов, особенно тех, которые позволяют проводить менее инвазивные и более точные процедуры.

- Конечным пользователем

На основе конечного пользователя глобальный рынок ЛОР-устройств сегментируется на ЛОР-клиники, больницы, амбулаторные учреждения и другие. Сегмент больниц занимал самую большую долю рынка доходов в 2024 году. Это доминирование объясняется тем, что больницы являются основными учреждениями для широкого спектра диагностических, хирургических и терапевтических процедур ЛОР. Они оснащены передовой инфраструктурой и специализированными медицинскими специалистами, что делает их центральными для решения сложных ЛОР-заболеваний и неотложных ситуаций. На рынке также наблюдается высокий спрос со стороны больниц из-за растущего объема выполняемых ЛОР-операций и потребности в высококачественном диагностическом оборудовании.

Ожидается, что сегмент ЛОР-клиник продемонстрирует значительный рост, обусловленный достижениями в области клинических диагностических инструментов и растущим предпочтением пациентов специализированным амбулаторным учреждениям из-за удобства и зачастую более низких затрат на плановые консультации и незначительные процедуры.

- По каналу распространения

На основе канала сбыта глобальный рынок ЛОР-устройств сегментируется на прямые торги, розничные продажи и онлайн-продажи. Ожидается, что сегмент прямых торгов займет значительную долю рынка доходов, обусловленную крупномасштабными закупками дорогостоящего и специализированного ЛОР-оборудования больницами, государственными программами здравоохранения и крупными медицинскими учреждениями через конкурсные торги. Прямые торги часто включают оптовые закупки и долгосрочные контракты.

Ожидается, что сегмент розничных продаж будет демонстрировать устойчивые темпы роста. Этому способствует увеличение доступа потребителей к розничным аптекам и специализированным медицинским магазинам.

Региональный анализ рынка ЛОР-устройств

- Северная Америка доминирует на рынке ЛОР-устройств с наибольшей долей выручки в 35,49% в 2024 году, что обусловлено высокой распространенностью ЛОР-заболеваний, хорошо налаженной инфраструктурой здравоохранения, благоприятной политикой возмещения расходов и значительными инвестициями в исследования и разработки со стороны ключевых игроков отрасли.

- Потребители и поставщики медицинских услуг в регионе высоко ценят передовые диагностические и хирургические возможности, предлагаемые современными ЛОР-устройствами, в сочетании с благоприятной политикой возмещения расходов, которая поддерживает внедрение инновационных технологий, таких как роботизированные эндоскопы и слуховые аппараты нового поколения.

- Широкое распространение также поддерживается высокими расходами на здравоохранение, технологически ориентированным населением и наличием крупных отечественных и международных игроков отрасли, которые постоянно инвестируют в исследования и разработки, укрепляя позицию Северной Америки как лидера как в бытовом, так и в коммерческом использовании ЛОР-устройств.

Обзор рынка ЛОР-устройств в США

Рынок ЛОР-устройств в США получил наибольшую долю выручки в 2024 году. Это обусловлено высокой распространенностью ЛОР-заболеваний, развитой инфраструктурой здравоохранения и быстрым внедрением инновационных медицинских устройств. Потребители и поставщики медицинских услуг все чаще отдают приоритет использованию современных диагностических инструментов и хирургических систем, что обусловлено фокусом на улучшении результатов лечения пациентов и минимально инвазивных процедурах. Высокий спрос на технологически продвинутые слуховые аппараты и имплантаты в сочетании со значительными инвестициями в НИОКР со стороны ключевых игроков еще больше стимулирует индустрию ЛОР-устройств. Более того, растущая интеграция цифровых медицинских технологий и благоприятная политика возмещения вносят значительный вклад в расширение рынка

Обзор европейского рынка ЛОР-устройств

Рынок ЛОР-устройств в Европе, как ожидается, будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет увеличения случаев потери слуха, хронического синусита и других ЛОР-заболеваний, особенно среди стареющего населения. Строгие нормативные рамки гарантируют высокое качество устройств, укрепляя доверие и стимулируя внедрение. Европейские системы здравоохранения также все чаще внедряют передовые диагностические и хирургические ЛОР-устройства для повышения эффективности лечения и ухода за пациентами. В регионе наблюдается значительный рост числа больниц и ЛОР-клиник, а также растущий спрос на инновационные решения для диагностики и лечения

Обзор рынка ЛОР-устройств в Великобритании

Ожидается, что рынок ЛОР-устройств в Великобритании будет расти со значительным среднегодовым темпом роста, обусловленным растущей распространенностью потери слуха (затрагивающей около 11 миллионов человек, по прогнозам, достигнет 13 миллионов к 2035 году), а также стремлением к повышенной точности и менее инвазивным процедурам. Кроме того, опасения относительно нагрузки ЛОР-заболеваний на систему здравоохранения стимулируют инвестиции в передовые диагностические и лечебные решения. Ожидается, что хорошо развитая инфраструктура здравоохранения Великобритании в сочетании с технологическими достижениями в области цифровых слуховых аппаратов и малоинвазивного хирургического оборудования продолжат стимулировать рост рынка.

Обзор рынка ЛОР-устройств в Германии

Ожидается, что рынок ЛОР-устройств в Германии будет расширяться со значительным среднегодовым темпом роста (~6,593% в период с 2025 по 2035 гг.), что обусловлено ростом осведомленности о здоровье ЛОР-органов и спросом на технологически продвинутые, ориентированные на пациента решения. Надежная инфраструктура здравоохранения Германии в сочетании с ее акцентом на инновации и высококачественные медицинские технологии способствует внедрению современных ЛОР-устройств, особенно в больницах и специализированных клиниках. Интеграция передовых диагностических и хирургических систем становится все более распространенной, с сильным предпочтением точных, эффективных и удобных для пациента решений, соответствующих местным ожиданиям здравоохранения

Обзор рынка ЛОР-устройств в Азиатско-Тихоокеанском регионе

Рынок ЛОР-устройств в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 6,72 в период 2025-2032 гг., что обусловлено ростом урбанизации, ростом располагаемых доходов и технологическими достижениями в таких странах, как Китай, Япония и Индия. Растущая склонность региона к улучшению инфраструктуры здравоохранения, поддерживаемая правительственными инициативами, продвигающими цифровизацию и доступное здравоохранение, стимулирует внедрение ЛОР-устройств. Кроме того, поскольку Азиатско-Тихоокеанский регион становится важным производственным центром медицинских устройств, доступность и доступность передовых ЛОР-решений расширяется для более широкой базы пациентов

Обзор рынка ЛОР-устройств в Японии

Рынок ЛОР-устройств в Японии набирает обороты из-за высокотехнологичной культуры здравоохранения в стране, быстрого старения населения (что приводит к увеличению распространенности потери слуха и других возрастных ЛОР-заболеваний) и высокого спроса на передовые удобства диагностики и лечения. Японский рынок уделяет большое внимание точности и качеству, а внедрение ЛОР-устройств обусловлено растущим числом технологически продвинутых медицинских учреждений. Интеграция передовых систем визуализации и хирургической навигации с другими медицинскими технологиями стимулирует рост

Обзор рынка ЛОР-устройств в Индии

Рынок ЛОР-устройств в Индии обеспечил значительную долю выручки рынка в Азиатско-Тихоокеанском регионе, что объясняется ростом среднего класса в стране, быстрой урбанизацией и высокими темпами внедрения технологий здравоохранения. Индия является быстрорастущим рынком медицинских устройств, и ЛОР-устройства становятся все более популярными в больницах и специализированных клиниках. Усилия правительства по улучшению доступа к здравоохранению и инфраструктуры в сочетании с доступностью все более доступных вариантов ЛОР-устройств, наряду с растущей внутренней производственной базой, являются ключевыми факторами, продвигающими рынок в Индии

Доля рынка ЛОР-устройств

Лидерами отрасли ЛОР-устройств являются в основном известные компании, в том числе:

- Cochlear Ltd. (Австралия)

- Сонова (Швейцария)

- GN Store Nord A/S (Дания)

- Demant A/S (Дания)

- Medtronic (Ирландия)

- Корпорация Stryker (США)

- Корпорация Olympus (Япония)

- KARL STORZ SE & Co. KG (Германия)

- Смит+Нейфью (Великобритания)

- Корпорация Hoya (Япония)

- Бостонская научная корпорация (США)

- Корпорация Integra LifeSciences (США)

- Acclarent, Inc. (США)

- WS Audiology (Дания)

- Амплифон (Италия)

- ResMed (США)

- Натус Медикал Инкорпорейтед (США)

- Atos Medical (Швеция)

- Bien-Air Medical Technologies (Швейцария)

- Бакстер (США)

Последние разработки на мировом рынке ЛОР-устройств

- В апреле 2025 года компания MED-EL Medical Electronics официально представила свой аудиопроцессор SONNET 3, обладающий встроенными возможностями прямой потоковой передачи. Это позволяет пользователям транслировать аудио напрямую с совместимых устройств Android и iPhone, смарт-телевизоров и цифровых медиаплееров на свои кохлеарные импланты через Bluetooth Low Energy

- В мае 2024 года Cochlear Limited завершила приобретение бизнеса кохлеарных имплантов Oticon Medical у Demant. Этот стратегический шаг направлен на укрепление позиций Cochlear на рынке и обеспечение постоянной поддержки существующих пользователей Oticon Medical.

- В ноябре 2023 года GN Hearing в сотрудничестве с Soundly и художником Design Cells запустили цифровую художественную кампанию под названием «Внутри уха». Эта инициатива направлена на повышение осведомленности и просвещения в области здоровья слуха, а также на демистификацию потери слуха с помощью увлекательных анимационных видеороликов.

- В мае 2023 года компания Olympus объявила о получении разрешения FDA на свою новую эндоскопическую систему EVIS X1. Эта система предлагает расширенные возможности визуализации для желудочно-кишечных исследований, что напрямую способствует диагностике ЛОР-органов и малоинвазивным хирургическим процедурам, обеспечивая улучшенную визуализацию.

- В феврале 2023 года KARL STORZ, известная компания медицинских технологий, приобрела AventaMed DAC, ирландскую фирму медицинских технологий. Целью этого приобретения было расширение портфеля ЛОР-продуктов KARL STORZ путем включения инновационного устройства Solo+ TTD от AventaMed, которое улучшает процедуры тимпаностомии

- В ноябре 2022 года компания Cochlear Limited получила одобрение FDA США на свой звуковой процессор Nucleus 8. Это устройство рекламируется как самый маленький и легкий заушный кохлеарный имплантируемый звуковой процессор и первое, готовое обеспечить прямое аудиоподключение с использованием технологии Bluetooth LE Audio следующего поколения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ЛОР-УСТРОЙСТВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЯ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАЧЕННЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМОТРЕННЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.4 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.5 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЙ

2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.7 СЕТКА ОХВАТА РЫНОЧНОГО ПРИЛОЖЕНИЯ

2.8 КРИВАЯ ЖИЗНЕННОЙ ЛИНИИ ПРОДУКТА

2.9 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.1 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИУМ-ИНФОРМАЦИИ

4.1 АНАЛИЗ ПЕСТЕЛЯ

4.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

5 ОБЗОР РЫНКА

5.1 ВОДИТЕЛИ

5.1.1 УВЕЛИЧЕНИЕ РАСПРОСТРАНЕННОСТИ ЛОР-ЗАБОЛЕВАНИЙ

5.1.2 РОСТ ЧИСЛА ПОЖИЛОГО НАСЕЛЕНИЯ

5.1.3 РАСТУЩИЕ ТЕНДЕНЦИИ ВОЗМЕЩЕНИЯ

5.1.4 РАСТУЩИЙ СПРОС НА МИНИМАЦИОННО ИНВАЗИВНЫЕ ПРОЦЕДУРЫ

5.2 ОГРАНИЧЕНИЯ

5.2.1 ВЫСОКАЯ НАЧАЛЬНАЯ СТОИМОСТЬ ЛОР-ЛАЗЕРНЫХ УСТРОЙСТВ

5.2.2 ОСЛОЖНЕНИЯ И РИСКИ, СВЯЗАННЫЕ С ЛОР-ПРОЦЕДУРАМИ

5.3 ВОЗМОЖНОСТИ

5.3.1 РОСТ ЧИСЛА ПРОЦЕДУР ЛЕЧЕНИЯ ЛОР-ОРГАНОВ

5.3.2 СТРАТЕГИЧЕСКОЕ ПАРТНЕРСТВО И СОТРУДНИЧЕСТВО В ОТРАСЛИ ЛОР-УСТРОЙСТВ

5.3.3 НЕПРЕРЫВНОЕ ТЕХНОЛОГИЧЕСКОЕ СОВЕРШЕНСТВОВАНИЕ В ЛОР-ПРОЦЕДУРАХ

5.4 ПРОБЛЕМЫ

5.4.1 НЕХВАТКА КВАЛИФИЦИРОВАННЫХ И СЕРТИФИЦИРОВАННЫХ СПЕЦИАЛИСТОВ В РАЗВИВАЮЩИХСЯ СТРАНАХ

5.4.2 ПРИСУТСТВИЕ МНОГОЧИСЛЕННЫХ ИГРОКОВ НА РЫНКЕ

6 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ ПО ТИПУ ПРОЦЕДУРЫ

6.1 ОБЗОР

6.2 ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ

6.2.1 ЭЛЕКТРОПРИБОРЫ

6.2.2 УСТРОЙСТВА ЭЛЕКТРОКОАГУЛЯЦИИ

6.2.3 РАДИОЧАСТОТНЫЕ ЖЕЗЛЫ

6.2.4 ХОЛОДНОЕ ОРУЖИЕ

6.3 ВВЕДЕНИЕ ТИМПАНОСТОМИЧЕСКОЙ ТРУБКИ

6.4 СЕПТОПЛАСТИКА

6.4.1 СЕПТАЛЬНЫЙ СТЕПЛЕР

6.4.2 ДРУГИЕ МОДАЛЬНОСТИ/ШВЫ

6.5 УМЕНЬШЕНИЕ РАЗМЕРА НОСОШНИКОВ

6.5.1 РАДИОЧАСТОТНЫЕ ЖЕЗЛЫ

6.5.2 ЭЛЕКТРОИНСТРУМЕНТЫ (БРИТВА)

6.5.3 ХОЛОДНОЕ ОРУЖИЕ

6.5.4 ДРУГОЕ

6.6 ЭПИСТАКСИС

6.6.1 НИТРАТ СЕРЕБРА

6.6.2 ТАМПОНАДЫ НОСА

6.6.3 КОАГУЛЯНТЫ

6.6.4 ДРУГИЕ

6.7 ГОРТАНИ

6.7.1 ЛАЗЕР

6.7.2 ЭЛЕКТРОПРИБОРЫ

6.7.3 РАДИОЧАСТОТНЫЕ ЖЕЗЛЫ

6.7.4 ХОЛОДНОЕ ОРУЖИЕ

7 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

7.1 ОБЗОР

7.2 ЛОР-КЛИНИКА

7.3 БОЛЬНИЦЫ

7.4 АМБУЛАТОРНЫЕ УСЛОВИЯ

7.5 ДРУГОЕ

8 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ ПО КАНАЛУ РАСПРОСТРАНЕНИЯ

8.1 ОБЗОР

8.2 ПРЯМОЙ ТЕНДЕР

8.3 РОЗНИЧНЫЕ ПРОДАЖИ

8.4 ОНЛАЙН-ПРОДАЖИ

9 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ, ПО РЕГИОНАМ

9.1 ОБЗОР

9.2 СЕВЕРНАЯ АМЕРИКА

9.2.1 США

9.2.2 КАНАДА

9.3 ЛАТИНСКАЯ АМЕРИКА

9.3.1 БРАЗИЛИЯ

9.3.2 МЕКСИКА

9.3.3 КОЛУМБИЯ

9.3.4 ЧИЛИ

9.4 ЕВРОПА, БЛИЖНИЙ ВОСТОК И АФРИКА

9.4.1 ГЕРМАНИЯ

9.4.2 Великобритания

9.4.3 ФРАНЦИЯ

9.4.4 ЮЖНАЯ АФРИКА

9.4.5 САУДОВСКАЯ АРАВИЯ

9.5 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

9.5.1 КИТАЙ

9.5.2 ИНДИЯ

9.5.3 ЯПОНИЯ

9.5.4 АВСТРАЛИЯ

9.5.5 ЮЖНАЯ КОРЕЯ

10 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ: КОМПАНИЯ ЛАНДШАФТ

10.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

10.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

10.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: EMEA

10.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11 SWOT-АНАЛИЗ

12 ПРОФИЛЕЙ КОМПАНИЙ

12.1 СМИТ+ПЛЕМЯННИК

12.1.1 ОБЗОР КОМПАНИИ

12.1.2 АНАЛИЗ ДОХОДОВ

12.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

12.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

12.1.5 ПОСЛЕДНИЕ РАЗВИТИЯ

12.2 МЕДТРОНИК

12.2.1 ОБЗОР КОМПАНИИ

12.2.2 АНАЛИЗ ДОХОДОВ

12.2.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

12.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

12.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.3 БОСТОНСКАЯ НАУЧНАЯ КОРПОРАЦИЯ

12.3.1 ОБЗОР КОМПАНИИ

12.3.2 АНАЛИЗ ДОХОДОВ

12.3.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

12.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

12.3.5 ПОСЛЕДНИЕ РАЗВИТИЯ

12.4 KARL STORZ SE & CO. KG, Туттлинген

12.4.1 ОБЗОР КОМПАНИИ

12.4.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

1.1.1 АССОРТИМЕНТ ПРОДУКЦИИ

12.4.3 ПОСЛЕДНИЕ РАЗВИТИЯ

12.5 КОРПОРАЦИЯ ОЛИМП

12.5.1 ОБЗОР КОМПАНИИ

12.5.2 АНАЛИЗ ДОХОДОВ

12.5.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

12.5.4 АССОРТИМЕНТ ПРОДУКЦИИ

12.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

12.6 АРК ЛАЗЕР ГМБХ

12.6.1 ОБЗОР КОМПАНИИ

12.6.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.6.3 ПОСЛЕДНИЕ СОБЫТИЯ

12.7 АДВИН ЗДРАВООХРАНЕНИЕ

12.7.1 ОБЗОР КОМПАНИИ

12.7.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.7.3 ПОСЛЕДНИЕ СОБЫТИЯ

12.8 АСКЛЕПИОНА

12.8.1 ОБЗОР КОМПАНИИ

12.8.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.8.3 ПОСЛЕДНИЕ СОБЫТИЯ

12.9 BIOLITEC GMBH & CO КГ

12.9.1 ОБЗОР КОМПАНИИ

12.9.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.9.3 ПОСЛЕДНИЕ СОБЫТИЯ

12.1 DIMED ЛАЗЕР

12.10.1 ОБЗОР КОМПАНИИ

12.10.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.10.3 ПОСЛЕДНИЕ РАЗВИТИЯ

12.11 ЭКО МЕДИЦИНА

12.11.1 ОБЗОР КОМПАНИИ

12.11.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.11.3 ПОСЛЕДНИЕ СОБЫТИЯ

12.12 КОРПОРАЦИЯ ИРИДЕКС

12.12.1 ОБЗОР КОМПАНИИ

12.12.2 АНАЛИЗ ДОХОДОВ

12.12.3 АССОРТИМЕНТ ПРОДУКЦИИ

12.12.4 ПОСЛЕДНИЕ РАЗВИТИЯ

12.13 КЛС МАРТИН ГРУПП.

12.13.1 ОБЗОР КОМПАНИИ

12.13.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.13.3 ПОСЛЕДНИЕ СОБЫТИЯ

12.14 МЕДИЦИНА

12.14.1 ОБЗОР КОМПАНИИ

12.14.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.14.3 ПОСЛЕДНИЕ СОБЫТИЯ

12.15 НАРАНГ МЕДИКАЛ ЛИМИТЕД.

12.15.1 ОБЗОР КОМПАНИИ

12.15.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.15.3 ПОСЛЕДНИЕ СОБЫТИЯ

12.16 СТРАЙКЕР

12.16.1 ОБЗОР КОМПАНИИ

12.16.2 АНАЛИЗ ДОХОДОВ

12.16.3 ПОРТФЕЛЬ ПРОДУКЦИИ

12.16.4 ПОСЛЕДНИЕ РАЗВИТИЯ

12.17 САТТЕР МЕДИЦИНСКИЕ ТЕХНОЛОГИИ ГМБХ

12.17.1 ОБЗОР КОМПАНИИ

12.17.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.17.3 ПОСЛЕДНИЕ СОБЫТИЯ

12.18 SYMMETRY SURGICAL INC.

12.18.1 ОБЗОР КОМПАНИИ

12.18.2 АССОРТИМЕНТ ПРОДУКЦИИ

12.18.3 ПОСЛЕДНИЕ СОБЫТИЯ

13 АНКЕТА

14 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ ПО ТИПУ ПРОЦЕДУРЫ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 2 МИРОВОЙ РЫНОК ТОНЗИЛЛЕКТОМИИ И АДЕНОИДЭКТОМИИ НА ЛОР-УСТРОЙСТВАХ, ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 3 МИРОВОЙ РЫНОК ТОНЗИЛЛЕКТОМИИ И АДЕНОИДЭКТОМИИ НА ЛОР-УСТРОЙСТВАХ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 4 МИРОВОЙ РЫНОК ТОНЗИЛЛЕКТОМИИ И АДЕНОИДЭКТОМИИ НА ЛОР-УСТРОЙСТВАХ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 5 МИРОВОЙ РЫНОК УСТАНОВОК ТИМПАНОСТОМИЧЕСКИХ ТРУБОК НА ЛОР-УСТРОЙСТВАХ, ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 6 МИРОВОЙ РЫНОК СЕПТОПЛАСТИКИ НА ЛОР-УСТРОЙСТВАХ, ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 7 МИРОВОЙ РЫНОК СЕПТОПЛАСТИКИ НА ЛОР-УСТРОЙСТВАХ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 8 МИРОВОЙ РЫНОК СЕПТОПЛАСТИКИ НА ЛОР-УСТРОЙСТВАХ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 9 МИРОВОЕ УМЕНЬШЕНИЕ РАЗМЕРА НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 10 МИРОВОЕ УМЕНЬШЕНИЕ РАЗМЕРА НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 11 МИРОВОЕ УМЕНЬШЕНИЕ РАЗМЕРА НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 12 МИРОВОЙ РЫНОК НОСОВЫХ КРОВОТЕЧЕНИЙ НА ЛОР-УСТРОЙСТВАХ, ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 13 МИРОВОЙ РЫНОК НОСОВЫХ КРОВОТЕЧЕНИЙ НА ЛОР-УСТРОЙСТВАХ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 14 МИРОВОЙ РЫНОК ЭПИСТАКСИСА НА ЛОР-УСТРОЙСТВАХ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 15 МИРОВОЙ РЫНОК УСТРОЙСТВ ДЛЯ ЛОР-ПРОТЕЗОВ В ГОРТАНИ, ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 16 МИРОВОЙ РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 17 МИРОВОЙ РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 18 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 19 МИРОВЫЕ ЛОР-КЛИНИКИ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 20 МИРОВЫЕ БОЛЬНИЦЫ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 21 МИРОВОЙ РЫНОК АМБУЛАТОРНЫХ УСЛОВИЙ НА ЛОР-УСТРОЙСТВАХ, ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 22 ДРУГИЕ КОМПАНИИ НА МИРОВОМ РЫНКЕ ЛОР-УСТРОЙСТВ, ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 23 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ ПО КАНАЛАМ ДИСТРИБУЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 24 МИРОВОЙ ПРЯМОЙ ТЕНДЕР НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 25 МИРОВЫЕ РОЗНИЧНЫЕ ПРОДАЖИ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 26 МИРОВЫЕ ОНЛАЙН-ПРОДАЖИ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 27 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 28 РЫНОК ЛОР-УСТРОЙСТВ В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 29 РЫНОК ЛОР-УСТРОЙСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО ТИПУ ПРОЦЕДУРЫ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 30 СЕВЕРНАЯ АМЕРИКА ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 31 СЕВЕРНАЯ АМЕРИКА ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 32 СЕВЕРНАЯ АМЕРИКА ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 33 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 34 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 35 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 36 УМЕНЬШЕНИЕ НОСОВЫХ НОСА НА РЫНКЕ ЛОР-УСТРОЙСТВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 37 СЕВЕРНАЯ АМЕРИКА УМЕНЬШЕНИЕ НОСОВЫХ НОСА НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 38 УМЕНЬШЕНИЕ НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 39 СЕВЕРНАЯ АМЕРИКА РЫНОК ЭПИСТАКСИСА НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 40 СЕВЕРНАЯ АМЕРИКА РЫНОК ЭПИСТАКСИСА НА ЛОР-УСТРОЙСТВАХ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 41 СЕВЕРНАЯ АМЕРИКА РЫНОК ЭПИСТАКСИСА НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 42 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 43 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 44 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В СЕВЕРНОЙ АМЕРИКЕ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 45 РЫНОК ЛОР-УСТРОЙСТВ В СЕВЕРНОЙ АМЕРИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 46 РЫНОК ЛОР-УСТРОЙСТВ В СЕВЕРНОЙ АМЕРИКЕ ПО КАНАЛАМ СБЫТА, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 47 РЫНОК ЛОР-УСТРОЙСТВ В США ПО ТИПУ ПРОЦЕДУРЫ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 48 ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ В США, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 49 РЫНОК УСТРОЙСТВ ДЛЯ ТОНЗИЛЛЕКТОМИИ И АДЕНОИДЭКТОМИИ В США, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 50 РЫНОК УСТРОЙСТВ ДЛЯ ТОНЗИЛЛЕКТОМИИ И АДЕНОИДЭКТОМИИ В США, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 51 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В США, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 52 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В США, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 53 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В США, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 54 УМЕНЬШЕНИЕ НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ В США, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 55 УМЕНЬШЕНИЕ НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ В США, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 56 УМЕНЬШЕНИЕ НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ В США, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 57 ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ В США, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 58 ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ В США, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 59 ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ В США, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 60 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В США ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 61 РЫНОК УСТРОЙСТВ ДЛЯ ЛОР-ПРОТЕЗОВ В США ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 62 РЫНОК УСТРОЙСТВ ДЛЯ ЛОР-ЗАБОЛЕВАНИЙ В США, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 63 РЫНОК ЛОР-УСТРОЙСТВ В США ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 64 РЫНОК ЛОР-УСТРОЙСТВ В США ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 65 РЫНОК ЛОР-УСТРОЙСТВ В КАНАДЕ ПО ТИПУ ПРОЦЕДУРЫ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 66 ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ В КАНАДЕ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 67 ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ В КАНАДЕ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 68 ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ В КАНАДЕ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 69 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В КАНАДЕ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 70 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В КАНАДЕ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 71 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В КАНАДЕ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 72 УМЕНЬШЕНИЕ НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ В КАНАДЕ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 73 УМЕНЬШЕНИЕ НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ В КАНАДЕ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 74 УМЕНЬШЕНИЕ НОСОВЫХ НОСА В РЫНКЕ ЛОР-УСТРОЙСТВ В КАНАДЕ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 75 КАНАДА ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 76 РЫНОК НОСОВЫХ КРОВОТЕЧЕНИЙ В КАНАДЕ ПО ТИПУ ЛОР-УСТРОЙСТВ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 77 РЫНОК НОСОВЫХ КРОВОТЕЧЕНИЙ В КАНАДЕ ПО ТИПУ ЛОР-УСТРОЙСТВ, 2022-2031 (ASP)

ТАБЛИЦА 78 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В КАНАДЕ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 79 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В КАНАДЕ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 80 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В КАНАДЕ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 81 РЫНОК ЛОР-УСТРОЙСТВ В КАНАДЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 82 РЫНОК ЛОР-УСТРОЙСТВ В КАНАДЕ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 83 РЫНОК ЛОР-УСТРОЙСТВ В ЛАТИНСКОЙ АМЕРИКЕ, ПО СТРАНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 84 РЫНОК ЛОР-УСТРОЙСТВ В ЛАТИНСКОЙ АМЕРИКЕ ПО ТИПУ ПРОЦЕДУРЫ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 85 ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЛАТИНСКОЙ АМЕРИКЕ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 86 ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЛАТИНСКОЙ АМЕРИКЕ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 87 ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЛАТИНСКОЙ АМЕРИКЕ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 88 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЛАТИНСКОЙ АМЕРИКЕ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 89 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЛАТИНСКОЙ АМЕРИКЕ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 90 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЛАТИНСКОЙ АМЕРИКЕ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 91 УМЕНЬШЕНИЕ НОСОВЫХ НОСА В РЫНКЕ ЛОР-УСТРОЙСТВ В ЛАТИНСКОЙ АМЕРИКЕ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 92 УМЕНЬШЕНИЕ НОСОВЫХ НОСА В РЫНКЕ ЛОР-УСТРОЙСТВ В ЛАТИНСКОЙ АМЕРИКЕ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 93 УМЕНЬШЕНИЕ НОСОВЫХ НОСА В РЫНКЕ ЛОР-УСТРОЙСТВ В ЛАТИНСКОЙ АМЕРИКЕ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 94 ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЛАТИНСКОЙ АМЕРИКЕ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 95 РЫНОК ЭПИСТАКСИСА В ЛАТИНСКОЙ АМЕРИКЕ ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 96 ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЛАТИНСКОЙ АМЕРИКЕ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 97 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В ЛАТИНСКОЙ АМЕРИКЕ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 98 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В ЛАТИНСКОЙ АМЕРИКЕ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 99 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В ЛАТИНСКОЙ АМЕРИКЕ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 100 РЫНОК ЛОР-УСТРОЙСТВ В ЛАТИНСКОЙ АМЕРИКЕ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 101 РЫНОК ЛОР-УСТРОЙСТВ В ЛАТИНСКОЙ АМЕРИКЕ ПО КАНАЛАМ СБЫТА, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 102 РЫНОК ЛОР-УСТРОЙСТВ В БРАЗИЛИИ ПО ТИПУ ПРОЦЕДУРЫ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 103 ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ В БРАЗИЛИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 104 ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ В БРАЗИЛИИ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 105 ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ В БРАЗИЛИИ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 106 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В БРАЗИЛИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 107 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В БРАЗИЛИИ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 108 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В БРАЗИЛИИ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 109 УМЕНЬШЕНИЕ НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ В БРАЗИЛИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 110 УМЕНЬШЕНИЕ НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ В БРАЗИЛИИ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 111 УМЕНЬШЕНИЕ НОСОВЫХ РАКОВИН В БРАЗИЛИИ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 112 БРАЗИЛЬСКИЙ РЫНОК НОСОВЫХ КРОВОТЕЧЕНИЙ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 113 БРАЗИЛЬСКОЕ ЭПИСТАКСИЧЕСКОЕ КРОВОТЕЧЕНИЕ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 114 БРАЗИЛЬСКОЕ ЭПИСТАКСИЧЕСКОЕ КРОВОТЕЧЕНИЕ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 115 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В БРАЗИЛИИ ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 116 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В БРАЗИЛИИ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 117 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В БРАЗИЛИИ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 118 РЫНОК ЛОР-УСТРОЙСТВ В БРАЗИЛИИ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 119 РЫНОК ЛОР-УСТРОЙСТВ В БРАЗИЛИИ ПО КАНАЛУ СБЫТА, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 120 РЫНОК ЛОР-УСТРОЙСТВ В МЕКСИКЕ ПО ТИПУ ПРОЦЕДУРЫ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 121 МЕКСИКА ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 122 МЕКСИКА ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 123 МЕКСИКА ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 124 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В МЕКСИКЕ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 125 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В МЕКСИКЕ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 126 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В МЕКСИКЕ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 127 УМЕНЬШЕНИЕ РАЗМЕРА НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ В МЕКСИКЕ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 128 УМЕНЬШЕНИЕ НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ В МЕКСИКЕ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 129 УМЕНЬШЕНИЕ НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ В МЕКСИКЕ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 130 МЕКСИКА ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 131 МЕКСИКА ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 132 ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ В МЕКСИКЕ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 133 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В МЕКСИКЕ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 134 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В МЕКСИКЕ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 135 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В МЕКСИКЕ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 136 РЫНОК ЛОР-УСТРОЙСТВ В МЕКСИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 137 РЫНОК ЛОР-УСТРОЙСТВ В МЕКСИКЕ ПО КАНАЛАМ СБЫТА, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 138 РЫНОК ЛОР-УСТРОЙСТВ В КОЛУМБИИ ПО ТИПУ ПРОЦЕДУРЫ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 139 КОЛУМБИЯ ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 140 КОЛУМБИЯ ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 141 КОЛУМБИЯ ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 142 КОЛУМБИЯ СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 143 КОЛУМБИЯ СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 144 КОЛУМБИЯ СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 145 КОЛУМБИЯ РЫНОК НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 146 КОЛУМБИЯ РЫНОК НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 147 КОЛУМБИЯ РЫНОК УМЕНЬШЕНИЯ НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 148 КОЛУМБИЯ ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 149 КОЛУМБИЯ ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 150 КОЛУМБИЯ ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 151 КОЛУМБИЙСКИЙ РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 152 КОЛУМБИЙСКИЙ РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 153 КОЛУМБИЯ РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 154 РЫНОК ЛОР-УСТРОЙСТВ В КОЛУМБИИ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 155 РЫНОК ЛОР-УСТРОЙСТВ В КОЛУМБИИ ПО КАНАЛАМ СБЫТА, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 156 РЫНОК ЛОР-УСТРОЙСТВ В ЧИЛИ, ПО ТИПУ ПРОЦЕДУРЫ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 157 ЧИЛИ ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 158 ЧИЛИ ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 159 ЧИЛИ ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 160 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЧИЛИ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 161 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЧИЛИ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 162 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЧИЛИ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 163 УМЕНЬШЕНИЕ РАЗМЕРА НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЧИЛИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 164 УМЕНЬШЕНИЕ НОСОВЫХ НОСА В РЫНКЕ ЛОР-УСТРОЙСТВ В ЧИЛИ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 165 УМЕНЬШЕНИЕ РАЗМЕРА НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЧИЛИ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 166 ЧИЛИ ЭПИСТАКСИЧЕСКОЕ КРОВОТЕЧЕНИЕ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 167 ЧИЛИ ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 168 ЧИЛИ ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 169 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В ЧИЛИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 170 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В ЧИЛИ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 171 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В ЧИЛИ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 172 РЫНОК ЛОР-УСТРОЙСТВ В ЧИЛИ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 173 РЫНОК ЛОР-УСТРОЙСТВ В ЧИЛИ ПО КАНАЛУ СБЫТА, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 174 РЫНОК ЛОР-УСТРОЙСТВ В СТРАНАХ EMEA, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 175 РЫНОК ЛОР-УСТРОЙСТВ В СТРАНАХ EMEA ПО ТИПУ ПРОЦЕДУРЫ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 176 ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ В СТРАНАХ EMEA, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 177 ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ В СТРАНАХ EMEA, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 178 EMEA ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 179 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В СТРАНАХ EMEA, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 180 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В СТРАНАХ EMEA, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 181 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В СТРАНАХ EMEA, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 182 УМЕНЬШЕНИЕ НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ В СТРАНАХ EMEA, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 183 РЫНОК УДАЛЕНИЯ НОСОВЫХ РАКОВИН В EMEA, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 184 РЫНОК УДАЛЕНИЯ НОСОВЫХ РАКОВИН В EMEA, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 185 ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЕВРОПЕ, БЛИЖАЙШЕМ РЕГИОНЕ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 186 ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ В СТРАНАХ EMEA, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 187 ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ В СТРАНАХ EMEA, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 188 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В СТРАНАХ EMEA, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 189 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В СТРАНАХ EMEA, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 190 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В СТРАНАХ EMEA, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 191 РЫНОК ЛОР-УСТРОЙСТВ В СТРАНАХ EMEA, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 192 РЫНОК ЛОР-УСТРОЙСТВ В СТРАНАХ EMEA ПО КАНАЛАМ СБЫТА, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 193 РЫНОК ЛОР-УСТРОЙСТВ В ГЕРМАНИИ ПО ТИПУ ПРОЦЕДУРЫ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 194 ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ В ГЕРМАНИИ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 195 ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ В ГЕРМАНИИ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 196 ГЕРМАНИЯ ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 197 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В ГЕРМАНИИ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 198 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В ГЕРМАНИИ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 199 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В ГЕРМАНИИ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 200 УМЕНЬШЕНИЕ НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ В ГЕРМАНИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 201 УМЕНЬШЕНИЕ НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ В ГЕРМАНИИ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 202 УМЕНЬШЕНИЕ НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ В ГЕРМАНИИ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 203 ГЕРМАНИЯ РЫНОК НОСОВЫХ КРОВОТЕЧЕНИЙ НА ЛОР-УСТРОЙСТВАХ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 204 ГЕРМАНИЯ РЫНОК НОСОВЫХ КРОВОТЕЧЕНИЙ НА ЛОР-УСТРОЙСТВАХ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 205 ГЕРМАНИЯ РЫНОК НОСОВЫХ КРОВОТЕЧЕНИЙ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 206 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В ГЕРМАНИИ ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 207 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В ГЕРМАНИИ ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 208 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В ГЕРМАНИИ ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 209 РЫНОК ЛОР-УСТРОЙСТВ В ГЕРМАНИИ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 210 РЫНОК ЛОР-УСТРОЙСТВ В ГЕРМАНИИ ПО КАНАЛАМ СБЫТА, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 211 РЫНОК ЛОР-УСТРОЙСТВ В ВЕЛИКОБРИТАНИИ ПО ТИПУ ПРОЦЕДУРЫ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 212 ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 213 ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 214 ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 215 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 216 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 217 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 218 УМЕНЬШЕНИЕ НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 219 УМЕНЬШЕНИЕ НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 220 УМЕНЬШЕНИЕ НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 221 ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 222 ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 223 ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 224 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 225 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 226 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 227 РЫНОК ЛОР-УСТРОЙСТВ В ВЕЛИКОБРИТАНИИ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 228 РЫНОК ЛОР-УСТРОЙСТВ В ВЕЛИКОБРИТАНИИ ПО КАНАЛАМ СБЫТА, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 229 РЫНОК ЛОР-УСТРОЙСТВ ВО ФРАНЦИИ ПО ТИПУ ПРОЦЕДУРЫ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 230 РЫНОК ТОНЗИЛЛЕКТОМИИ И АДЕНОИДЭКТОМИИ НА ЛОР-УСТРОЙСТВАХ ВО ФРАНЦИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 231 РЫНОК ТОНЗИЛЭКТОМИИ И АДЕНОИДЭКТОМИИ НА ЛОР-УСТРОЙСТВАХ ВО ФРАНЦИИ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 232 РЫНОК ТОНЗИЛЭКТОМИИ И АДЕНОИДЭКТОМИИ НА ЛОР-УСТРОЙСТВАХ ВО ФРАНЦИИ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 233 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ ВО ФРАНЦИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 234 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ ВО ФРАНЦИИ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 235 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ ВО ФРАНЦИИ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 236 УМЕНЬШЕНИЕ НОСОВЫХ НОСА НА РЫНКЕ ЛОР-УСТРОЙСТВ ВО ФРАНЦИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 237 УМЕНЬШЕНИЕ НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ ВО ФРАНЦИИ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 238 УМЕНЬШЕНИЕ НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ ВО ФРАНЦИИ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 239 ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ ВО ФРАНЦИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 240 РЫНОК НОСОВЫХ КРОВОТЕЧЕНИЙ НА РЫНКЕ ЛОР-УСТРОЙСТВ ВО ФРАНЦИИ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 241 ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ ВО ФРАНЦИИ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 242 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ ВО ФРАНЦИИ ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 243 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ ВО ФРАНЦИИ ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 244 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ ВО ФРАНЦИИ ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 245 РЫНОК ЛОР-УСТРОЙСТВ ВО ФРАНЦИИ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 246 РЫНОК ЛОР-УСТРОЙСТВ ВО ФРАНЦИИ ПО КАНАЛАМ СБЫТА, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 247 РЫНОК ЛОР-УСТРОЙСТВ В ЮЖНОЙ АФРИКЕ ПО ТИПУ ПРОЦЕДУРЫ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 248 ЮЖНАЯ АФРИКА ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 249 ЮЖНАЯ АФРИКА ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 250 РЫНОК ТОНЗИЛЛЕКТОМИИ И АДЕНОИДЭКТОМИИ В ЮЖНОЙ АФРИКЕ НА УСТРОЙСТВАХ ДЛЯ ЛОР-ЗАБОЛЕВАНИЙ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 251 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЮЖНОЙ АФРИКЕ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 252 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЮЖНОЙ АФРИКЕ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 253 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЮЖНОЙ АФРИКЕ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 254 УМЕНЬШЕНИЕ НОСОВЫХ НОСА НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЮЖНОЙ АФРИКЕ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 255 УМЕНЬШЕНИЕ НОСОВЫХ НОСА В ЮЖНОЙ АФРИКЕ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 256 УМЕНЬШЕНИЕ НОСОВЫХ НОСА В ЮЖНОЙ АФРИКЕ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 257 РЫНОК НОСОВЫХ КРОВОТЕЧЕНИЙ НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЮЖНОЙ АФРИКЕ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 258 РЫНОК НОСОВЫХ КРОВОТЕЧЕНИЙ НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЮЖНОЙ АФРИКЕ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 259 РЫНОК ЭПИСТАКСИСА НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЮЖНОЙ АФРИКЕ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 260 РЫНОК ЛОР-УСТРОЙСТВ ДЛЯ ГОРТАНИ В ЮЖНОЙ АФРИКЕ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 261 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В ЮЖНОЙ АФРИКЕ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 262 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В ЮЖНОЙ АФРИКЕ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 263 РЫНОК ЛОР-УСТРОЙСТВ В ЮЖНОЙ АФРИКЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 264 РЫНОК ЛОР-УСТРОЙСТВ В ЮЖНОЙ АФРИКЕ ПО КАНАЛАМ СБЫТА, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 265 РЫНОК ЛОР-УСТРОЙСТВ В САУДОВСКОЙ АРАВИИ ПО ТИПУ ПРОЦЕДУРЫ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 266 САУДОВСКАЯ АРАВИЯ ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 267 САУДОВСКАЯ АРАВИЯ ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 268 САУДОВСКАЯ АРАВИЯ ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 269 САУДОВСКАЯ АРАВИЯ СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 270 САУДОВСКАЯ АРАВИЯ СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 271 САУДОВСКАЯ АРАВИЯ СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 272 САУДОВСКАЯ АРАВИЯ УМЕНЬШЕНИЕ НОСОВЫХ НОСА НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 273 САУДОВСКАЯ АРАВИЯ УМЕНЬШЕНИЕ НОСОВЫХ НОСА НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 274 САУДОВСКАЯ АРАВИЯ УМЕНЬШЕНИЕ НОСОВЫХ НОСА НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 275 САУДОВСКАЯ АРАВИЯ РЫНОК НОСОВЫХ КРОВОТЕЧЕНИЙ НА ЛОР-УСТРОЙСТВАХ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 276 САУДОВСКАЯ АРАВИЯ РЫНОК НОСОВЫХ КРОВОТЕЧЕНИЙ НА ЛОР-УСТРОЙСТВАХ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 277 САУДОВСКАЯ АРАВИЯ РЫНОК НОСОВЫХ КРОВОТЕЧЕНИЙ НА ЛОР-УСТРОЙСТВАХ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 278 САУДОВСКАЯ АРАВИЯ РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 279 САУДОВСКАЯ АРАВИЯ РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 280 САУДОВСКАЯ АРАВИЯ РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 281 РЫНОК ЛОР-УСТРОЙСТВ В САУДОВСКОЙ АРАВИИ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 282 РЫНОК ЛОР-УСТРОЙСТВ В САУДОВСКОЙ АРАВИИ ПО КАНАЛАМ СБЫТА, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 283 РЫНОК ЛОР-УСТРОЙСТВ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ, ПО СТРАНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 284 РЫНОК ЛОР-УСТРОЙСТВ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ ПО ТИПУ ПРОЦЕДУРЫ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 285 АЗИАТСКО-ТИХООКЕАНСКИЙ РЫНОК ТОНЗИЛЛЕКТОМИИ И АДЕНОИДЭКТОМИИ НА УСТРОЙСТВАХ ДЛЯ ЛОР-ТЕРАПИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 286 АЗИАТСКО-ТИХООКЕАНСКИЙ РЫНОК ТОНЗИЛЛЕКТОМИИ И АДЕНОИДЭКТОМИИ НА УСТРОЙСТВАХ ДЛЯ ЛОР-ЗАБОЛЕВАНИЙ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 287 АЗИАТСКО-ТИХООКЕАНСКИЙ РЫНОК ТОНЗИЛЛЕКТОМИИ И АДЕНОИДЭКТОМИИ НА УСТРОЙСТВАХ ДЛЯ ЛОР-ЗАБОЛЕВАНИЙ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 288 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 289 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 290 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 291 УМЕНЬШЕНИЕ РАЗМЕРА НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 292 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН УМЕНЬШЕНИЕ РАЗМЕРА НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 293 УМЕНЬШЕНИЕ РАЗМЕРА НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 294 ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 295 АЗИАТСКО-ТИХООКЕАНСКИЙ РЫНОК ЛОР-УСТРОЙСТВ ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 296 ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 297 АЗИАТСКО-ТИХООКЕАНСКИЙ РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 298 АЗИАТСКО-ТИХООКЕАНСКИЙ РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 299 АЗИАТСКО-ТИХООКЕАНСКИЙ РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 300 РЫНОК ЛОР-УСТРОЙСТВ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 301 РЫНОК ЛОР-УСТРОЙСТВ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ ПО КАНАЛАМ СБЫТА, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 302 РЫНОК ЛОР-УСТРОЙСТВ В КИТАЕ, ПО ТИПУ ПРОЦЕДУРЫ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 303 КИТАЯ ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 304 КИТАЯ ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 305 КИТАЯ ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 306 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В КИТАЕ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 307 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В КИТАЕ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 308 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В КИТАЕ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 309 УМЕНЬШЕНИЕ РАЗМЕРА НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ В КИТАЕ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 310 КИТАЕ РЫНОК УСТРОЙСТВ ДЛЯ УМЕНЬШЕНИЯ НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 311 КИТАЕ РЫНОК УСТРАНЕНИЯ НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 312 ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ В КИТАЕ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 313 КИТАЕ ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 314 ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ В КИТАЕ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 315 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В КИТАЕ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 316 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В КИТАЕ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 317 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В КИТАЕ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 318 РЫНОК ЛОР-УСТРОЙСТВ В КИТАЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 319 РЫНОК ЛОР-УСТРОЙСТВ В КИТАЕ ПО КАНАЛАМ СБЫТА, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 320 РЫНОК ЛОР-УСТРОЙСТВ В ИНДИИ ПО ТИПУ ПРОЦЕДУРЫ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 321 ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ В ИНДИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 322 ИНДИЯ ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 323 ИНДИЯ ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 324 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В ИНДИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 325 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В ИНДИИ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 326 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В ИНДИИ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 327 УМЕНЬШЕНИЕ НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ В ИНДИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 328 УМЕНЬШЕНИЕ НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ В ИНДИИ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 329 УМЕНЬШЕНИЕ НОСОВЫХ НОСА В ИНДИИ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 330 ИНДИЯ ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 331 ИНДИЯ ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 332 ИНДИЯ ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 333 РЫНОК ЛОР-УСТРОЙСТВ ДЛЯ ГОРТАНИ В ИНДИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 334 РЫНОК ЛОР-УСТРОЙСТВ В ИНДИИ ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 335 РЫНОК ЛОР-УСТРОЙСТВ ДЛЯ ГОРТАНИ В ИНДИИ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 336 РЫНОК ЛОР-УСТРОЙСТВ В ИНДИИ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 337 РЫНОК ЛОР-УСТРОЙСТВ В ИНДИИ ПО КАНАЛАМ СБЫТА, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 338 РЫНОК ЛОР-УСТРОЙСТВ В ЯПОНИИ ПО ТИПУ ПРОЦЕДУРЫ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 339 ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЯПОНИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 340 ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЯПОНИИ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 341 ЯПОНИЯ ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 342 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЯПОНИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 343 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЯПОНИИ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 344 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЯПОНИИ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 345 УМЕНЬШЕНИЕ НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЯПОНИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 346 РЫНОК УДАЛЕНИЯ НОСОВЫХ РАКОВИН В ЯПОНИИ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 347 УМЕНЬШЕНИЕ НОСОВЫХ РАКОВИН НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЯПОНИИ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 348 ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЯПОНИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 349 ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЯПОНИИ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 350 ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЯПОНИИ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 351 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В ЯПОНИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 352 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В ЯПОНИИ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 353 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В ЯПОНИИ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 354 РЫНОК ЛОР-УСТРОЙСТВ В ЯПОНИИ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 355 РЫНОК ЛОР-УСТРОЙСТВ В ЯПОНИИ ПО КАНАЛАМ СБЫТА, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 356 РЫНОК ЛОР-УСТРОЙСТВ В АВСТРАЛИИ ПО ТИПУ ПРОЦЕДУРЫ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 357 АВСТРАЛИЯ ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 358 АВСТРАЛИЯ ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 359 АВСТРАЛИЯ ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 360 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В АВСТРАЛИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 361 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В АВСТРАЛИИ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 362 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В АВСТРАЛИИ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 363 АВСТРАЛИЯ УМЕНЬШЕНИЕ НОСОВЫХ НОСА НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 364 АВСТРАЛИЯ УМЕНЬШЕНИЕ НОСОВЫХ НОСА НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 365 АВСТРАЛИЯ УМЕНЬШЕНИЕ НОСОВЫХ НОСА НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 366 АВСТРАЛИЯ ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 367 АВСТРАЛИЯ ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 368 АВСТРАЛИЯ ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 369 АВСТРАЛИЯ РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 370 АВСТРАЛИЯ РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 371 АВСТРАЛИЙСКИЙ РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 372 РЫНОК ЛОР-УСТРОЙСТВ В АВСТРАЛИИ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 373 РЫНОК ЛОР-УСТРОЙСТВ В АВСТРАЛИИ ПО КАНАЛАМ СБЫТА, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 374 РЫНОК ЛОР-УСТРОЙСТВ В ЮЖНОЙ КОРЕЕ ПО ТИПУ ПРОЦЕДУРЫ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 375 ЮЖНАЯ КОРЕЯ ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 376 ЮЖНАЯ КОРЕЯ ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 377 ЮЖНАЯ КОРЕЯ ТОНЗИЛЛЕКТОМИЯ И АДЕНОИДЭКТОМИЯ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 378 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЮЖНОЙ КОРЕЕ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 379 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЮЖНОЙ КОРЕЕ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 380 СЕПТОПЛАСТИКА НА РЫНКЕ ЛОР-УСТРОЙСТВ В ЮЖНОЙ КОРЕЕ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 381 УМЕНЬШЕНИЕ НОСОВЫХ НОСА В ЮЖНОЙ КОРЕЕ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 382 УМЕНЬШЕНИЕ НОСОВЫХ НОСА В ЮЖНОЙ КОРЕЕ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 383 УМЕНЬШЕНИЕ НОСОВЫХ НОСА В ЮЖНОЙ КОРЕЕ НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 384 ЮЖНАЯ КОРЕЯ ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 385 ЮЖНАЯ КОРЕЯ ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 386 ЮЖНАЯ КОРЕЯ ЭПИСТАКСИС НА РЫНКЕ ЛОР-УСТРОЙСТВ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 387 РЫНОК ГОРТАНИ И ЛОР-УСТРОЙСТВ В ЮЖНОЙ КОРЕЕ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 388 РЫНОК ГОРТАНИ В ЛОР-УСТРОЙСТВАХ ЮЖНОЙ КОРЕИ, ПО ТИПУ, 2022-2031 (ОБЪЕМ)

ТАБЛИЦА 389 РЫНОК ГОРТАНИ В ЛОР-УСТРОЙСТВАХ ЮЖНОЙ КОРЕИ, ПО ТИПУ, 2022-2031 (ASP)

ТАБЛИЦА 390 РЫНОК ЛОР-УСТРОЙСТВ В ЮЖНОЙ КОРЕЕ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 391 РЫНОК ЛОР-УСТРОЙСТВ В ЮЖНОЙ КОРЕЕ ПО КАНАЛАМ СБЫТА, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

Список рисунков

РИСУНОК 1 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ: СЕГМЕНТАЦИЯ

РИСУНОК 2 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ: АНАЛИЗ DROC

РИСУНОК 4 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ: АНАЛИЗ ГЛОБАЛЬНОГО И РЕГИОНАЛЬНОГО РЫНКА

РИСУНОК 5 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 7 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ: СЕТКА ПОКРЫТИЯ ПРИМЕНЕНИЯ РЫНКА

РИСУНОК 8 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 9 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 10 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ: СЕГМЕНТАЦИЯ

РИСУНОК 11. РОСТ СПРОСА НА МИНИМАТОИНВАЗИВНЫЕ ПРОЦЕДУРЫ ОБУСЛОВЛИВАЕТ РОСТ МИРОВОГО РЫНКА ЛОР-УСТРОЙСТВ С 2024 ПО 2031 ГОД

РИСУНОК 12 ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ ПРОЦЕДУРНОГО ТИПА СОСТАВИТ НАИБОЛЬШУЮ ДОЛЮ МИРОВОГО РЫНКА ЛОР-УСТРОЙСТВ В 2024 И 2031 ГОДАХ

РИСУНОК 13 ОЖИДАЕТСЯ, ЧТО СЕВЕРНАЯ АМЕРИКА БУДЕТ ДОМИНИРОВАТЬ НА МИРОВОМ РЫНКЕ ЛОР-УСТРОЙСТВ И, КАК ОЖИДАЕТСЯ, БУДЕТ РОСТ С САМЫМИ ВЫСОКИМИ СОВОКУПНЫМИ ТЕМПАМИ В ПРОГНОЗИРУЕМЫЙ ПЕРИОД С 2024 ПО 2031 ГОДЫ

РИСУНОК 14 СЕВЕРНАЯ АМЕРИКА — САМЫЙ БЫСТРОРАСТУЩИЙ РЕГИОН ДЛЯ ПРОИЗВОДИТЕЛЕЙ РЫНКА ЛОР-УСТРОЙСТВ В ПРОГНОЗИРУЕМОМ ПЕРИОДЕ С 2024 ПО 2031 ГОД

РИСУНОК 15 ДВИЖУЩИЕ СИЛЫ, ОГРАНИЧЕНИЯ, ВОЗМОЖНОСТИ И ПРОБЛЕМЫ МИРОВОГО РЫНКА ЛОР-УСТРОЙСТВ

РИСУНОК 16 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ: ПО ТИПУ ПРОЦЕДУРЫ, 2023 Г.

РИСУНОК 17 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ: ПО ТИПУ ПРОЦЕДУРЫ, 2024-2031 ГГ. (МЛН ДОЛЛ. США)

РИСУНОК 18 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ: ПО ТИПУ ПРОЦЕДУРЫ, CAGR (2024-2031)

РИСУНОК 19 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ: ПО ТИПУ ПРОЦЕДУРЫ, КРИВАЯ ЖИЗНИ

РИСУНОК 20 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ: ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ, 2023 Г.

РИСУНОК 21 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ: ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ, 2024-2031 ГГ. (МЛН ДОЛЛ. США)

РИСУНОК 22 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ: КОНЕЧНЫЙ ПОЛЬЗОВАТЕЛЬ, CAGR (2024-2031)

РИСУНОК 23 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ: КОНЕЧНЫЙ ПОЛЬЗОВАТЕЛЬ, КРИВАЯ ЖИЗНЕДЕЯТЕЛЬНОСТИ

РИСУНОК 24 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ: ПО КАНАЛУ ДИСТРИБЬЮЦИИ 2023 Г.

РИСУНОК 25 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ: ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, 2024-2031 ГГ. (МЛН ДОЛЛ. США)

РИСУНОК 26 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ: КАНАЛ РАСПРОСТРАНЕНИЯ, CAGR (2024-2031)

РИСУНОК 27 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ: КАНАЛ РАСПРОСТРАНЕНИЯ, КРИВАЯ ЛИНИИ ЖИЗНИ

РИСУНОК 28 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ: КРАТКИЙ ОБЗОР (2023 Г.)

РИСУНОК 29 МИРОВОЙ РЫНОК ЛОР-УСТРОЙСТВ: ДОЛЯ КОМПАНИИ 2023 (%)

РИСУНОК 30 РЫНОК ЛОР-УСТРОЙСТВ В СЕВЕРНОЙ АМЕРИКЕ: ДОЛЯ КОМПАНИИ 2023 (%)

РИСУНОК 31 РЫНОК ЛОР-УСТРОЙСТВ В ЕВРОПЕ, БЛИЖАЙШЕМ МИРЕ: ДОЛЯ КОМПАНИИ В 2023 Г. (%)

РИСУНОК 32 РЫНОК ЛОР-УСТРОЙСТВ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ: ДОЛЯ КОМПАНИИ 2023 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.