Global Epoxy Resin Market

Размер рынка в млрд долларов США

CAGR :

%

USD

14.84 Billion

USD

24.78 Billion

2024

2032

USD

14.84 Billion

USD

24.78 Billion

2024

2032

| 2025 –2032 | |

| USD 14.84 Billion | |

| USD 24.78 Billion | |

| % | |

|

Сегментация мирового рынка эпоксидных смол по физическим формам (твердые, жидкие, растворы и эпоксидные смолы на основе растворителя), типу рецептуры (DGBEA, DGBEF, новолачные, алифатические, глицидиламиновые и другие), применению (краски и покрытия, строительство, электротехника и электроника, ветряные турбины и композиты, гражданское строительство, клеи и герметики, композиты, электротехническая герметизация и другие), конечному потребителю (строительство, транспорт, промышленность общего назначения, потребительские товары, ветроэнергетика, аэрокосмическая промышленность, судостроение и другие) — тенденции развития отрасли и прогноз до 2032 года

Размер рынка эпоксидной смолы

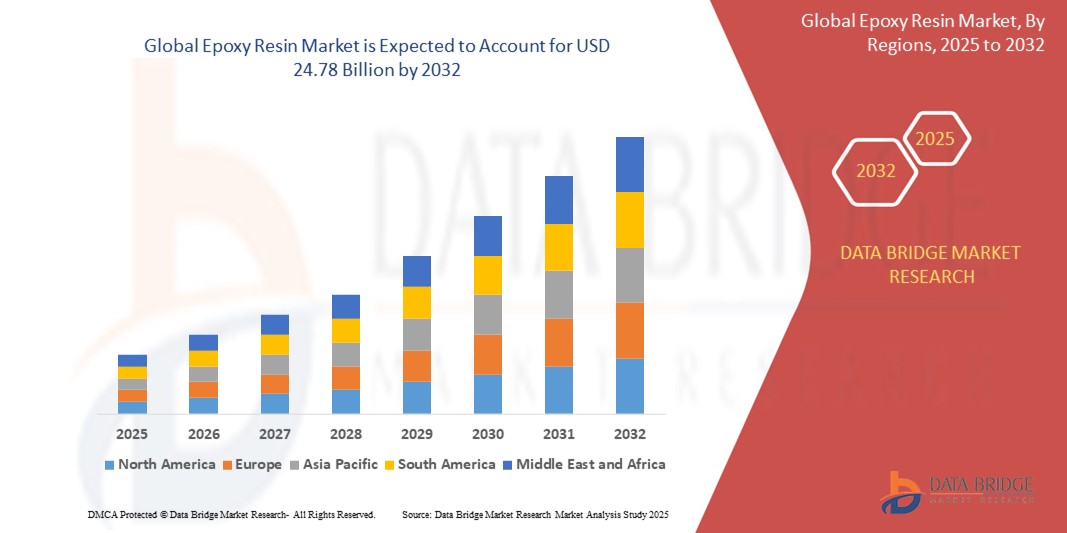

- Объем мирового рынка эпоксидных смол в 2024 году оценивался в 14,84 млрд долларов США, а к 2032 году , как ожидается, он достигнет 24,78 млрд долларов США при среднегодовом темпе роста 6,62% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом в строительной, автомобильной и электронной отраслях, обусловленным превосходной механической прочностью, химической стойкостью и адгезионными свойствами эпоксидных смол.

- Кроме того, растущий интерес к легким материалам в ветроэнергетике и аэрокосмической отрасли, а также все более широкое внедрение устойчивых и низколетучих органических соединений (ЛОС) стимулируют расширение использования эпоксидной смолы в различных отраслях промышленности, тем самым значительно ускоряя рост рынка.

Анализ рынка эпоксидной смолы

- Эпоксидные смолы, известные своей исключительной механической прочностью, химической стойкостью и сильной адгезией, являются важнейшими материалами в покрытиях, клеях, композитах и электронных компонентах в строительстве, автомобилестроении и электротехнической промышленности.

- Растущий спрос на эпоксидные смолы обусловлен, прежде всего, развитием инфраструктуры, увеличением использования легких композитов в ветроэнергетике и аэрокосмической промышленности, а также ужесточением экологических норм, поощряющих использование низколетучих органических соединений и устойчивых составов смол.

- Азиатско-Тихоокеанский регион доминировал на рынке эпоксидной смолы с долей 59,61% в 2024 году благодаря быстрой индустриализации, росту строительной активности и высокому спросу на легкие композитные материалы в автомобильной промышленности, ветроэнергетике и электронике.

- Ожидается, что Северная Америка станет регионом с самыми быстрыми темпами роста на рынке эпоксидной смолы в течение прогнозируемого периода благодаря увеличению использования эпоксидной смолы в энергоэффективных зданиях, аккумуляторных системах электромобилей и защитных промышленных покрытиях.

- Сегмент лакокрасочных материалов доминировал на рынке с долей 37,91% в 2024 году благодаря высокому спросу на защитные покрытия для промышленного оборудования, морской инфраструктуры, трубопроводов и мостов. Эпоксидные покрытия пользуются популярностью благодаря отличной адгезии, стойкости к истиранию и химической защите, особенно в коррозионных средах или средах с высокой влажностью. Строительный бум в развивающихся странах и повышенное внимание к долговечным защитным покрытиям, не требующим особого ухода, также способствовали росту сегмента.

Объем отчета и сегментация рынка эпоксидных смол

|

Атрибуты |

Ключевые данные о рынке эпоксидной смолы |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка эпоксидных смол

«Развитие нанотехнологий»

- Значительной и быстрорастущей тенденцией на мировом рынке эпоксидных смол является растущее внедрение нанотехнологий для улучшения эксплуатационных характеристик, таких как механическая прочность, термическая стабильность и коррозионная стойкость в конечных приложениях.

- Например, компания 3M разработала наномодифицированные эпоксидные клеи, которые обеспечивают превосходное склеивание и долговечность в структурных применениях, в то время как Huntsman предлагает эпоксидные системы, улучшенные наноматериалами, для соответствия высоким требованиям к производительности в аэрокосмической и электронной промышленности.

- Нанотехнологии позволяют эпоксидным смолам обеспечивать улучшенную проводимость, огнестойкость и меньшую усадку, что делает их идеальными для использования в современных электронных и автомобильных компонентах. Например, BASF добавляет нанокремнезём в эпоксидные покрытия для повышения устойчивости к царапинам и долговечности промышленных покрытий.

- Эти нано-улучшенные формулы набирают популярность в таких секторах, как автомобилестроение, ветроэнергетика и бытовая электроника, где решающее значение имеют снижение веса, долговечность и улучшенные эксплуатационные характеристики материала.

- Эта тенденция к интеграции нанотехнологий трансформирует традиционные системы на основе эпоксидных смол в материалы нового поколения, при этом ведущие компании инвестируют в НИОКР для разработки продуктов, которые соответствуют меняющимся эксплуатационным требованиям современных отраслей промышленности.

- Спрос на эпоксидные смолы, изготовленные с применением нанотехнологий, стремительно растет, поскольку производители ищут высокопрочные, легкие и функциональные материалы, которые бы поддерживали инновации и эффективность в широком спектре применений.

Динамика рынка эпоксидной смолы

Водитель

«Растущий спрос со стороны строительной отрасли»

- Растущий спрос на прочные, высокопроизводительные материалы в инфраструктуре и жилищном строительстве является важным фактором увеличения использования эпоксидных смол в строительной отрасли.

- Например, в июле 2022 года корпорация DIC приобрела компанию Guangdong TOD New Materials Co., Ltd., усилив свои производственные мощности в Китае для удовлетворения растущего регионального спроса на строительные смолы для покрытий. Ожидается, что такие стратегии ключевых компаний будут способствовать росту рынка эпоксидных смол в прогнозируемый период.

- В связи с ростом объемов строительства во всем мире эпоксидные смолы широко используются в напольных покрытиях, затирках и герметиках благодаря своей превосходной механической прочности, химической стойкости и долговечности при высоких нагрузках и в суровых условиях.

- Кроме того, переход к экологичным зданиям и устойчивой инфраструктуре приводит к увеличению использования экологически чистых эпоксидных составов с низким содержанием летучих органических соединений, которые соответствуют нормативным и экологическим стандартам без ущерба для эксплуатационных характеристик.

- Спрос на эпоксидные смолы также обусловлен их универсальностью в защите бетона, коррозионной стойкостью стальных конструкций и способностью склеивать различные материалы, что делает их незаменимыми в современной строительной практике.

- Внедрение передовых строительных технологий и потребность в прочных, долговечных материалах как в жилом, так и в коммерческом секторе продолжают позиционировать эпоксидные смолы как ключевой компонент, отвечающий меняющимся требованиям отрасли.

Сдержанность/Вызов

«Колеблющиеся цены на сырье»

- Волатильность цен на сырье, особенно на такие материалы, как бисфенол А (БФА) и эпихлоргидрин, представляет собой серьезную проблему для стабильного роста рынка эпоксидных смол.

- Например, компания Olin Corporation, ключевой мировой поставщик эпоксидных смол, сообщила о снижении маржи из-за колебаний стоимости сырья, которые напрямую влияют на производственные расходы и стратегии ценообразования.

- Эти виды сырья крайне чувствительны к изменениям мировых цен на сырую нефть, геополитическим потрясениям и узким местам в цепочке поставок, что затрудняет для производителей поддержание стабильных цен на продукцию и уровня прибыли.

- Решение этой проблемы требует долгосрочных соглашений о поставках, стратегического выбора поставщиков и оптимизации процессов для снижения рисков. Такие компании, как Huntsman International LLC и BASF, инвестируют в более локализованное производство и альтернативные источники устойчивого сырья, чтобы снизить зависимость от волатильности мировых рынков.

- Непредсказуемые колебания цен также могут затруднить планирование инвестиций, особенно для малых и средних предприятий, и повлиять на такие отрасли, как строительство, автомобилестроение и электроника, которые используют эпоксидные смолы для критически важных с точки зрения производительности применений.

- Преодоление этой проблемы будет зависеть от инноваций в области сырья, диверсификации цепочек поставок и внедрения альтернатив на основе биологического сырья или переработанных материалов для повышения стабильности цен и устойчивости рынка.

Объем рынка эпоксидной смолы

Рынок сегментирован по признакам физической формы, типа рецептуры, области применения и конечного потребителя.

• По физическим формам

По агрегатному состоянию рынок эпоксидных смол сегментируется на твердые, жидкие, растворные и растворимые эпоксидные смолы. В 2024 году жидкие смолы заняли наибольшую долю рынка благодаря своей превосходной адаптивности к рецептурам и широкой совместимости с отвердителями, наполнителями и добавками. Жидкие эпоксидные смолы пользуются популярностью в широком спектре промышленных применений благодаря отличной смачивающей способности, простоте смешивания и способности образовывать прочные сшитые сети, особенно в покрытиях, клеях и композитных ламинатах. Такие отрасли, как строительство и автомобилестроение, широко используют жидкие эпоксидные смолы как для защитных, так и для конструкционных целей благодаря их однородной консистенции и эффективному отверждению при комнатной или повышенной температуре.

Ожидается, что сегмент твердых смол будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, главным образом благодаря их растущему использованию в порошковых покрытиях и инкапсуляции электроники. Твердые эпоксидные смолы не содержат растворителей, что позволяет использовать их в экологичных и низколетучих средах в соответствии с ужесточающимися экологическими нормами. Высокая температура стеклования и превосходная химическая стойкость делают их востребованными в электроизоляционных материалах, автомобильных грунтовках и бытовой технике, требующей длительного срока службы и термостойкости.

• По типу формулировки

В зависимости от типа рецептуры рынок эпоксидных смол подразделяется на DGBEA, DGBEF, новолачные, алифатические, глицидиламиновые и другие. Сегмент DGBEA занимал наибольшую долю рынка по выручке в 2024 году благодаря широкому применению в традиционных эпоксидных системах для покрытий, клеев и строительных материалов. Эпоксидные смолы на основе DGBEA известны своей сбалансированной механической прочностью, простотой переработки и экономической эффективностью, что делает их предпочтительным выбором для применений, не требующих особой химической или термической стойкости. Низкая вязкость и совместимость с различными отвердителями дополнительно расширяют возможности их применения в различных производственных секторах.

Прогнозируется, что сегмент новолачных смол будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на высокоэффективные эпоксидные системы для работы в химически агрессивных и высокотемпературных средах. Новолачные эпоксидные смолы обладают более высокой функциональностью и плотностью сшивки по сравнению с вариантами на основе бисфенолов, что обеспечивает улучшенную химическую, термическую и размерную стабильность. Эти свойства особенно ценны для покрытий для химических резервуаров, промышленных напольных покрытий, систем защиты от коррозии и компонентов аэрокосмической техники, где структурная целостность и долговечность под нагрузкой имеют решающее значение.

• По применению

По сфере применения рынок эпоксидных смол подразделяется на следующие сегменты: краски и покрытия, строительство, электротехника и электроника, ветровые турбины и композиты, гражданское строительство, клеи и герметики, композиты, электроизоляционные материалы и другие. Сегмент лакокрасочных материалов занимал наибольшую долю рынка в 37,91% в 2024 году, что обусловлено высоким спросом на защитные покрытия для промышленного оборудования, морской инфраструктуры, трубопроводов и мостов. Эпоксидные покрытия пользуются популярностью благодаря отличной адгезии, стойкости к истиранию и химической защите, особенно в коррозионных средах или средах с высокой влажностью. Строительный бум в развивающихся странах и повышенное внимание к долговечным защитным покрытиям, не требующим особого ухода, также способствовали росту этого сегмента.

Ожидается, что сегмент ветряных турбин и композитных материалов продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим вниманием к устойчивой энергетике и расширением использования ветроэнергетических систем. Эпоксидная смола широко используется в производстве лёгких, высокопрочных композитных материалов для лопастей и корпусов ветряных турбин, обеспечивая необходимую усталостную прочность и прочность конструкции в экстремальных погодных условиях. Глобальный переход к нулевым выбросам и развитие технологий эпоксидных композитов дополнительно стимулируют спрос в этой области применения.

• Конечным пользователем

По типу конечного потребителя рынок эпоксидных смол подразделяется на следующие отрасли: строительство, транспорт, промышленность, потребительские товары, ветроэнергетика, аэрокосмическая промышленность, судостроение и другие. В 2024 году на долю строительного сегмента пришлась наибольшая доля выручки, что обусловлено многогранным применением эпоксидной смолы в бетонных вяжущих, защитных напольных покрытиях, гидроизоляционных системах и конструкционных клеях. Исключительная долговечность, устойчивость к влаге и химическим веществам, а также способность эпоксидной смолы усиливать структурную целостность делают её незаменимой как в коммерческой, так и в жилой инфраструктуре. Стремительная урбанизация, рост инвестиций в гражданское строительство и акцент на высокоэффективных строительных материалах продолжают способствовать её доминированию.

Прогнозируется, что сегмент ветроэнергетики будет расти самыми высокими среднегодовыми темпами в период с 2025 по 2032 год, что обусловлено ускорением глобального перехода на возобновляемые источники энергии. Эпоксидная смола является неотъемлемой частью производства ветряных турбин благодаря своей высокой прочности и превосходным механическим характеристикам, которые необходимы для обеспечения долговечности и эффективности крупногабаритных лопастей. Поскольку государственные и частные компании инвестируют в расширение мощностей ветроэнергетики, особенно в морские ветровые электростанции, ожидается значительное расширение использования современных эпоксидных систем для изготовления лопастей ротора и корпусов гондол.

Региональный анализ рынка эпоксидной смолы

- Азиатско-Тихоокеанский регион доминировал на рынке эпоксидных смол с наибольшей долей выручки в 59,61% в 2024 году, что было обусловлено быстрой индустриализацией, ростом строительной активности и высоким спросом на легкие композитные материалы в автомобильной промышленности, ветроэнергетике и электронике.

- Растущее население среднего класса в регионе, растущие инвестиции в городскую инфраструктуру и поддерживающие государственные инициативы в области возобновляемой энергетики способствуют ускоренному внедрению

- Кроме того, наличие поставщиков экономически эффективного сырья, растущий экспорт композитов на основе эпоксидной смолы и расширение производственных мощностей дополнительно усиливают рост регионального рынка.

Обзор рынка эпоксидной смолы в Японии

Рынок эпоксидных смол в Японии стабильно растёт благодаря высокому спросу на прецизионную электронику, автомобильные компоненты и антикоррозионные покрытия. Японские производители сосредоточены на инновациях в области огнестойких и термостойких составов для миниатюризации электромобилей и электроники. Акцент страны на высокопроизводительных материалах и развитая строительная отрасль продолжают стимулировать потребление эпоксидных смол в клеях, напольных покрытиях и защитных покрытиях.

Обзор рынка эпоксидной смолы в Китае

В 2024 году Китай занимал наибольшую долю рынка в Азиатско-Тихоокеанском регионе, чему способствовало масштабное развитие инфраструктуры, бурно развивающаяся электронная промышленность и доминирующее положение страны в производстве ветровых турбин. Поскольку Китай является мировым лидером в производстве эпоксидных смол, китайские поставщики получают выгоду от экономии за счёт масштаба производства, что позволяет им устанавливать конкурентоспособные цены. Государственная поддержка инициатив в области экологичного строительства и быстрый рост инфраструктуры электромобилей и сетей 5G также стимулируют спрос на композиты и герметики на основе эпоксидных смол.

Обзор европейского рынка эпоксидных смол

Ожидается, что европейский рынок эпоксидных смол будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено строгими экологическими нормами, высоким спросом на перерабатываемые материалы с низким содержанием летучих органических соединений (ЛОС), а также расширением аэрокосмической отрасли и сектора возобновляемой энергетики. Европейские производители инвестируют в биооснованные эпоксидные смолы и передовые композитные технологии для достижения целей устойчивого развития. Спрос на долговечные покрытия, антикоррозионную защиту и высокопрочные клеи в инфраструктурной и морской промышленности дополнительно способствует росту рынка.

Обзор рынка эпоксидных смол в Великобритании

Ожидается, что рынок Великобритании будет устойчиво расти, чему будет способствовать растущий спрос на долговечные покрытия для реконструкции инфраструктуры и расширения проектов морской ветроэнергетики. Инициативы по сокращению выбросов ЛОС и зависимости от продуктов на основе нефти стимулируют внедрение экологичных эпоксидных составов. Рост производства электроники и переход на электромобили также способствуют увеличению использования эпоксидных смол для инкапсуляции и производства облегченных компонентов.

Обзор рынка эпоксидных смол в Германии

Рынок эпоксидных смол в Германии значительно растёт благодаря мощному промышленному производству, инновациям в автомобильной промышленности и лидерству в области ветроэнергетики. Приверженность страны принципам устойчивого строительства и высокоэффективных композитных материалов стимулирует спрос на эпоксидные системы с превосходной механической, термической и химической стойкостью. Развитая научно-исследовательская инфраструктура и растущий спрос на эпоксидные клеи в аэрокосмической и электронной промышленности способствуют дальнейшему развитию рынка.

Обзор рынка эпоксидных смол в Северной Америке

Прогнозируется, что в Северной Америке будет наблюдаться самый быстрый среднегодовой темп роста в период с 2025 по 2032 год, что обусловлено ростом использования эпоксидной смолы в энергоэффективных зданиях, аккумуляторных батареях электромобилей и защитных промышленных покрытиях. Растущий спрос на передовые композитные материалы в аэрокосмической и оборонной промышленности в сочетании с государственной поддержкой чистой энергетики и модернизации инфраструктуры ускоряет экономический рост. Регион также выигрывает от высокого потребительского спроса на высокотехнологичные покрытия и растущих инвестиций в проекты в области возобновляемой энергетики, такие как ветровые электростанции.

Обзор рынка эпоксидных смол в США

Рынок эпоксидных смол США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря высоким расходам на строительство, процветающему автомобильному сектору и лидерству в инновациях в аэрокосмической отрасли. Эпоксидная смола широко используется в высокопрочных клеях, защитных покрытиях и конструкционных композитных материалах как гражданского, так и военного назначения. Растущий спрос на энергоэффективные изоляционные материалы и прочные напольные покрытия в коммерческом строительстве дополнительно стимулирует рост рынка.

Доля рынка эпоксидной смолы

Лидерами отрасли по производству эпоксидных смол являются, в первую очередь, хорошо зарекомендовавшие себя компании, среди которых:

- SPOLCHEMIE (Чешская Республика)

- БАСФ (Германия)

- Huntsman International LLC (США)

- 3M (США)

- NAN YA PLASTICS CORPORATION (Тайвань)

- Гексион (США)

- Olin Corporation (США)

- Сольвей (Бельгия)

- Chang Chun Group (Тайвань)

- NAMA Chemicals (Саудовская Аравия)

- Sika AG, ASTRAL ADHESIVES (Индия)

- Eagle Chemicals (Египет)

- LEUNA-Harze GmbH (Германия)

- Elite Crete Systems (США)

- RBC Industries Inc. (США)

Последние события на мировом рынке эпоксидных смол

- В феврале 2025 года компания Westlake Corporation объявила, что Westlake Epoxy представит EpoVIVE, линейку экологичных эпоксидных продуктов, на выставке JEC World 2025 в Париже. Линейка EpoVIVE включает эпоксидно-фенольные смолы и отвердители, разработанные для достижения целей устойчивого развития в различных областях применения. Разработанная с акцентом на экологическую ответственность, эта линейка отражает приверженность Westlake устойчивым инновациям и совместному развитию цепочки создания стоимости.

- В марте 2024 года компания Grasim Industries Limited, флагманская компания Aditya Birla Group, официально запустила проект расширения в Вилаяте, штат Гуджарат, в химическом сегменте. Цель проекта – увеличить мощности по производству эпоксидных смол и рецептур на 123 000 тонн, что позволит удвоить общую мощность подразделения Advanced Materials до 246 000 тонн в год. Это расширение знаменует собой поворотный момент для подразделения Advanced Materials, позиционируя его как ключевого игрока на мировом рынке эпоксидных материалов, подкреплённого амбициозными планами роста.

- В феврале 2024 года совет директоров компании DCM Shriram Ltd дал принципиальное одобрение на расширение подразделения химических продуктов в сферу «Перспективные материалы» посредством стратегических инвестиций в эпоксидные смолы и продукты с добавленной стоимостью. Этот инициативный шаг предполагает значительные инвестиции в размере 10 млрд рупий в течение следующих нескольких лет для создания современного завода по производству эпоксидных смол.

- В июле 2022 года корпорация DIC приобрела компанию Guangdong TOD New Materials Co., Ltd., китайского производителя смол для покрытий, в рамках своей стратегии по расширению производственных мощностей в Азии, особенно в Китае. Это приобретение соответствует среднесрочному и долгосрочному плану DIC по укреплению лидерства на азиатском рынке смол для покрытий за счет предложения экологически чистых и функциональных смол. Компания также планирует использовать расширенные производственные мощности Ideal Chemi Plast в Индии для поддержки этого регионального роста.

- В ноябре 2021 года компания Solvay выпустила Reactsurf 0092 — реактивный эмульгатор на водной основе, предназначенный для твёрдых эпоксидных смол, используемых в промышленных покрытиях и красках. Эта инновация подтверждает приверженность компании принципам устойчивого развития, удовлетворяя нормативные и экологические требования к более чистым и безопасным покрытиям.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ЭПОКСИДНЫХ СМОЛ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА ЭПОКСИДНЫХ СМОЛ

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 ОХВАТЫВАЕМЫЕ РЫНКИ

2.5 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,6 ГОДА, РАССМАТРИВАЕМЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.7 МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

2.8 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.9 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.1 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.11 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.12 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.13 МАТРИЦА ВЫЗОВА РЫНКА DBMR

2.14 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.15 МИРОВОЙ РЫНОК ЭПОКСИДНЫХ СМОЛ: ОБЗОР ИССЛЕДОВАНИЯ

2.16 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 ОБЗОР ИНДЕКСА ЦЕН

5 КРАТКОЕ ОПИСАНИЕ

6 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

6.1 СЫРЬЕВОЕ ПОКРЫТИЕ

6.2 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

6.3 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА

6.4 ТЕХНОЛОГИЧЕСКИЙ ПРОГРЕСС ПРОИЗВОДИТЕЛЕЙ

6.5 ПЯТЬ СИЛ ПОРТЕРА

6.6 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

6.7 Анализ Пестеля

6.8 СФЕРА РЕГУЛИРОВАНИЯ

6.8.1 КОДЫ ПРОДУКТОВ

6.8.2 СЕРТИФИЦИРОВАННЫЕ СТАНДАРТЫ

6.8.3 СТАНДАРТЫ БЕЗОПАСНОСТИ

6.8.3.1. ОБРАБОТКА И ХРАНЕНИЕ МАТЕРИАЛОВ

6.8.3.2. ТРАНСПОРТИРОВКА И МЕРЫ ПРЕДОСТОРОЖНОСТИ

6.8.3.3. ИДЕНТИФИКАЦИЯ ХАРАД

7 ИНДЕКС ЦЕН

8 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

9 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

9.1 ОБЗОР

9.2 СЦЕНАРИЙ ЛОГИСТИЧЕСКИХ ЗАТРАТ

9.3 ЗНАЧЕНИЕ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

10 СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА

10.1 ЭКОЛОГИЧЕСКИЕ ПРОБЛЕМЫ

10.2 РЕАКЦИЯ ОТРАСЛИ

10.3 РОЛЬ ПРАВИТЕЛЬСТВА

10.4 РЕКОМЕНДАЦИИ АНАЛИТИКОВ

11 МИРОВОЙ РЫНОК ЭПОКСИДНЫХ СМОЛ, ПО ПРОДУКТАМ, 2018-2032 (МЛН ДОЛЛАРОВ США) (КИЛОТОНН)

11.1 ОБЗОР

11.2 ГЛИЦИДИЛ

11.3 НЕГЛИЦИДИЛ.

12 МИРОВОЙ РЫНОК ЭПОКСИДНЫХ СМОЛ, ПО ХИМИЧЕСКОЙ ЦЕПОЧКЕ, 2018-2032 (МЛН ДОЛЛ. США)

12.1 ОБЗОР

12.2 БИСФЕНОЛОЭПОКСИДНЫЕ СМОЛЫ

12.3 АЛИФАТИЧЕСКИЕ ЭПОКСИДНЫЕ СМОЛЫ

12.4 Новолачные эпоксидные смолы

12.5 ГАЛОГЕНИРОВАННЫЕ ЭПОКСИДНЫЕ СМОЛЫ

12.6 РАЗБАВИТЕЛИ ДЛЯ ЭПОКСИДНЫХ СМОЛ

12.7 ГЛИЦИДИЛАМИНОВЫЕ ЭПОКСИДНЫЕ СМОЛЫ

13 МИРОВОЙ РЫНОК ЭПОКСИДНЫХ СМОЛ, ПО ФОРМАМ, 2018-2032 (МЛН ДОЛЛ. США)

13.1 ОБЗОР

13.2 ЖИДКОСТЬ

13.3 ПОРОШОК

14 МИРОВОЙ РЫНОК ЭПОКСИДНЫХ СМОЛ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 (МЛН. ДОЛЛ. США)

14.1 ОБЗОР

14.2 ПОКРЫТИЯ И КРАСКИ

14.2.1 ПОКРЫТИЯ И КРАСКИ ПО ПРИМЕНЕНИЮ

14.2.1.1. ПРОМЫШЛЕННЫЕ ПОКРЫТИЯ

14.2.1.2. МОРСКИЕ ПОКРЫТИЯ

14.2.1.3. ДЕКОРАТИВНЫЕ КРАСКИ

14.3 КЛЕИ

14.3.1 КЛЕИ ПО ПРИМЕНЕНИЮ

14.3.1.1 СТРОИТЕЛЬСТВО И ГРАЖДАНСКОЕ СТРОИТЕЛЬСТВО

14.3.1.2.ЭЛЕКТРОНИКА

14.3.1.3 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ

14.4 КОМПОЗИТНЫЕ МАТЕРИАЛЫ

14.4.1 КОМПОЗИЦИОННЫЕ МАТЕРИАЛЫ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

14.4.1.1. АЭРОКОСМИЧЕСКАЯ ПРОМЫШЛЕННОСТЬ

14.4.1.1.1. АЭРОКОСМИЧЕСКАЯ ПРОМЫШЛЕННОСТЬ, ПО ПРИМЕНЕНИЮ

14.4.1.1.1.1 КОНСТРУКЦИИ ВОЗДУШНЫХ СУДОВ

14.4.1.1.1.2 КОМПОНЕНТЫ ИНТЕРЬЕРА

14.4.1.1.1.3 ДРУГИЕ

14.4.1.2. АВТОМОБИЛЬНЫЙ

14.4.1.3. СПОРТИВНЫЙ ИНВЕНТАРЬ

14.5 ЭЛЕКТРИЧЕСКАЯ И ЭЛЕКТРОННАЯ ИНКАПСУЛИРОВАНИЕ

14.5.1 ЭЛЕКТРИЧЕСКАЯ И ЭЛЕКТРОННАЯ ИНКАПСУЛИРОВАНИЕ ПО ПРИМЕНЕНИЮ

14.5.1.1. ИНКАПСУЛИРОВАНИЕ КОМПОНЕНТОВ

14.5.1.2. ИЗГОТОВЛЕНИЕ ПЕЧАТНЫХ ПЛАТ

14.6 ЛИТЬЕ И ФОРМОВКА

14.6.1 ЛИТЬЕ И ФОРМОВКА ПО ПРИМЕНЕНИЮ

14.6.1.1. ИСКУССТВО И СКУЛЬПТУРА

14.6.1.2. ПРОМЫШЛЕННОЕ ФОРМОВАНИЕ

14.7 ПОЛЫ

14.7.1 НАПОЛЬНЫЕ ПОКРЫТИЯ ПО ПРИМЕНЕНИЮ

14.7.1.1. КОММЕРЧЕСКИЕ ПОЛЫ

14.7.1.2. ПРОМЫШЛЕННЫЕ ПОЛЫ

14.7.1.3. ДЕКОРАТИВНЫЕ ПОЛЫ

14.8 ДРУГИЕ

15 МИРОВОЙ РЫНОК ЭПОКСИДНЫХ СМОЛ, ПО ОТРАСЛЯМ, 2018-2032 (МЛН. ДОЛЛ. США)

15.1 ОБЗОР

15.2 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ

15.2.1 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ, ПОБОЧНЫЙ ПРОДУКТ

15.2.1.1. ГЛИЦИДИЛ

15.2.1.2. НЕГЛИЦИДИЛ

15.3 СТРОИТЕЛЬСТВО

15.3.1 СТРОИТЕЛЬСТВО, ПО ПРОДУКЦИИ

15.3.1.1. ГЛИЦИДИЛ

15.3.1.2. НЕГЛИЦИДИЛ

15.4 АЭРОКОСМИЧЕСКАЯ И ОБОРОННАЯ СФЕРА

15.4.1 АЭРОКОСМИЧЕСКАЯ И ОБОРОННАЯ ПРОМЫШЛЕННОСТЬ, ПО ПРОДУКЦИИ

15.4.1.1. ГЛИЦИДИЛ

15.4.1.2. НЕГЛИЦИДИЛ

15.5 ПОТРЕБИТЕЛЬСКИЕ ТОВАРЫ

15.5.1 ПОТРЕБИТЕЛЬСКИЕ ТОВАРЫ, ПО ПРОДУКЦИИ

15.5.1.1. ГЛИЦИДИЛ

15.5.1.2. НЕГЛИЦИДИЛ

15.6 ЭНЕРГИЯ ВЕТРА

15.6.1 ЭНЕРГИЯ ВЕТРА, ПО ПРОДУКТУ

15.6.1.1. ГЛИЦИДИЛ

15.6.1.2. НЕГЛИЦИДИЛ

15.7 ЭЛЕКТРИЧЕСТВО И ЭЛЕКТРОНИКА

15.7.1 ЭЛЕКТРИЧЕСКИЕ И ЭЛЕКТРОННЫЕ ИЗДЕЛИЯ, ПО ПРОДУКЦИИ

15.7.1.1. ГЛИЦИДИЛ

15.7.1.2. НЕГЛИЦИДИЛ

15.8 МАШИНОСТРОЕНИЕ

15.8.1 МАШИНОСТРОЕНИЕ, ПО ПРОДУКЦИИ

15.8.1.1. ГЛИЦИДИЛ

15.8.1.2. НЕГЛИЦИДИЛ

15.9 СЕЛЬСКОЕ ХОЗЯЙСТВО

15.9.1 СЕЛЬСКОЕ ХОЗЯЙСТВО, ПРОДУКЦИЯ

15.9.1.1. ГЛИЦИДИЛ

15.9.1.2. НЕГЛИЦИДИЛ

15.1 СОЛНЕЧНАЯ ЭНЕРГИЯ

15.10.1 СОЛНЕЧНАЯ ЭНЕРГИЯ, ПОБОЧНЫЙ ПРОДУКТ

15.10.1.1. ГЛИЦИДИЛ

15.10.1.2. НЕГЛИЦИДИЛ

15.11 ГИДРОЭНЕРГЕТИКА

15.11.1 ГИДРОЭНЕРГЕТИКА, ПОБОЧНЫЙ ПРОДУКТ

15.11.1.1. ГЛИЦИДИЛ

15.11.1.2. НЕГЛИЦИДИЛ

15.12 УПАКОВКА

15.12.1 УПАКОВКА ПО ПРОДУКЦИИ

15.12.1.1. ГЛИЦИДИЛ

15.12.1.2. НЕГЛИЦИДИЛ

15.13 ЗДРАВООХРАНЕНИЕ

15.13.1 ЗДРАВООХРАНЕНИЕ, ПО ПРОДУКЦИИ

15.13.1.1. ГЛИЦИДИЛ

15.13.1.2. НЕГЛИЦИДИЛ

15.14 НЕФТЬ И ГАЗ

15.14.1 НЕФТЬ И ГАЗ, ПОБОЧНЫЕ ПРОДУКТЫ

15.14.1.1. ГЛИЦИДИЛ

15.14.1.2. НЕГЛИЦИДИЛ

15.15 ГОРНОЕ ДЕЛО

15.15.1 Добыча полезных ископаемых, побочный продукт

15.15.1.1. ГЛИЦИДИЛ

15.15.1.2. НЕГЛИЦИДИЛ

15.16 ДРУГИЕ

15.16.1 ДРУГИЕ, ПО ПРОДУКТУ

15.16.1.1. ГЛИЦИДИЛ

15.16.1.2. НЕГЛИЦИДИЛ

16 МИРОВОЙ РЫНОК ЭПОКСИДНЫХ СМОЛ, ПО ГЕОГРАФИИ, 2018-2032 (МЛН ДОЛЛАРОВ США) (КИЛОТОНН)

МИРОВОЙ РЫНОК ЭПОКСИДНЫХ СМОЛ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

16.1 СЕВЕРНАЯ АМЕРИКА

16.1.1 США

16.1.2 КАНАДА

16.1.3 МЕКСИКА

16.2 ЕВРОПА

16.2.1 ГЕРМАНИЯ

16.2.2 Великобритания

16.2.3 ИТАЛИЯ

16.2.4 ФРАНЦИЯ

16.2.5 ИСПАНИЯ

16.2.6 РОССИЯ

16.2.7 ШВЕЙЦАРИЯ

16.2.8 ТУРЦИЯ

16.2.9 БЕЛЬГИЯ

16.2.10 НИДЕРЛАНДЫ

16.2.11 ОСТАЛЬНАЯ ЕВРОПА

16.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

16.3.1 ЯПОНИЯ

16.3.2 КИТАЙ

16.3.3 ЮЖНАЯ КОРЕЯ

16.3.4 ИНДИЯ

16.3.5 СИНГАПУР

16.3.6 ТАИЛАНД

16.3.7 ИНДОНЕЗИЯ

16.3.8 МАЛАЙЗИЯ

16.3.9 ФИЛИППИНЫ

16.3.10 АВСТРАЛИЯ И НОВАЯ ЗЕЛАНДИЯ

16.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

16.4 ЮЖНАЯ АМЕРИКА

16.4.1 БРАЗИЛИЯ

16.4.2 АРГЕНТИНА

16.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

16.5 БЛИЖНИЙ ВОСТОК И АФРИКА

16.5.1 ЮЖНАЯ АФРИКА

16.5.2 ЕГИПЕТ

16.5.3 САУДОВСКАЯ АРАВИЯ

16.5.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

16.5.5 ИЗРАИЛЬ

16.5.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

17 МИРОВОЙ РЫНОК ЭПОКСИДНЫХ СМОЛ, КОМПАНИЯ ЛАНДШАФТ

17.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

17.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

17.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

17.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

17.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

17.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

17.7 РАСШИРЕНИЯ

17.8 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

18 SWOT-АНАЛИЗ ИССЛЕДОВАНИЯ РЫНКА И АНАЛИЗ ДАННЫХ

19 МИРОВОЙ РЫНОК ЭПОКСИДНЫХ СМОЛ — ПРОФИЛИ КОМПАНИЙ

19.1 КОРПОРАЦИЯ ОЛИН

19.1.1 ОБЗОР КОМПАНИИ

19.1.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.1.3 АНАЛИЗ ДОХОДОВ

19.1.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.1.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.2 Химическая компания Кукдо.

19.2.1 ОБЗОР КОМПАНИИ

19.2.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.2.3 АНАЛИЗ ДОХОДОВ

19.2.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.2.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.3 HEXION INC

19.3.1 ОБЗОР КОМПАНИИ

19.3.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.3.3 АНАЛИЗ ДОХОДОВ

19.3.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.3.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.4 КОРПОРАЦИЯ ПЛАСТИКОВ NAN YA

19.4.1 ОБЗОР КОМПАНИИ

19.4.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.4.3 АНАЛИЗ ДОХОДОВ

19.4.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.4.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.5 ГРАСИМ ИНДАСТРИЗ ЛИМИТЕД

19.5.1 ОБЗОР КОМПАНИИ

19.5.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.5.3 АНАЛИЗ ДОХОДОВ

19.5.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.5.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.6 ГРУППА ЧАНЧУН

19.6.1 ОБЗОР КОМПАНИИ

19.6.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.6.3 АНАЛИЗ ДОХОДОВ

19.6.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.6.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.7 КОРПОРАЦИЯ УЭСТЛЕЙК

19.7.1 ОБЗОР КОМПАНИИ

19.7.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.7.3 АНАЛИЗ ДОХОДОВ

19.7.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.7.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.8 КОРПОРАЦИЯ DIC

19.8.1 ОБЗОР КОМПАНИИ

19.8.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.8.3 АНАЛИЗ ДОХОДОВ

19.8.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.8.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.9 Хантсман Интернешнл ООО

19.9.1 ОБЗОР КОМПАНИИ

19.9.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.9.3 АНАЛИЗ ДОХОДОВ

19.9.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.9.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.1 КИТАЙСКАЯ НЕФТЕХИМИЧЕСКАЯ КОРПОРАЦИЯ

19.10.1 ОБЗОР КОМПАНИИ

19.10.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.10.3 АНАЛИЗ ДОХОДОВ

19.10.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.10.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.11 КОРПОРАЦИЯ MITSUBISHI CHEMICAL GROUP.

19.11.1 ОБЗОР КОМПАНИИ

19.11.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.11.3 АНАЛИЗ ДОХОДОВ

19.11.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.11.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.12 АТУЛ ООО

19.12.1 ОБЗОР КОМПАНИИ

19.12.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.12.3 АНАЛИЗ ДОХОДОВ

19.12.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.12.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.13 DAICEL CHEMTECH INC. A

19.13.1 ОБЗОР КОМПАНИИ

19.13.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.13.3 АНАЛИЗ ДОХОДОВ

19.13.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.13.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.14 VIZAGCHEMICAL

19.14.1 ОБЗОР КОМПАНИИ

19.14.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.14.3 АНАЛИЗ ДОХОДОВ

19.14.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.14.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

19.15 LEUNA-HARZE GMBH

19.15.1 ОБЗОР КОМПАНИИ

19.15.2 ПОРТФЕЛЬ ПРОДУКТОВ

19.15.3 АНАЛИЗ ДОХОДОВ

19.15.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

19.15.5 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

20 СВЯЗАННЫХ ОТЧЕТОВ

21 АНКЕТА

22 ЗАКЛЮЧЕНИЕ

23 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.