Global Erosion Control Blanket Market

Размер рынка в млрд долларов США

CAGR :

%

USD

153.33 Million

USD

201.90 Million

2025

2033

USD

153.33 Million

USD

201.90 Million

2025

2033

| 2026 –2033 | |

| USD 153.33 Million | |

| USD 201.90 Million | |

| % | |

|

Сегментация мирового рынка противоэрозионных покрытий по типу (синтетические, натуральные и комбинированные), материалу (джут, солома, кокосовое волокно и другие), периоду защиты от эрозии (до 90 дней, от 3 до 12 месяцев, от 12 до 24 месяцев и более 24 месяцев), применению (защита склонов, защита каналов, водосбросы и водоотводы водопропускных труб и другие), цене (низкая, средняя и высокая), каналам сбыта (прямые и косвенные) — тенденции отрасли и прогноз до 2033 года.

Каков объем и темпы роста мирового рынка противоэрозионных покрытий?

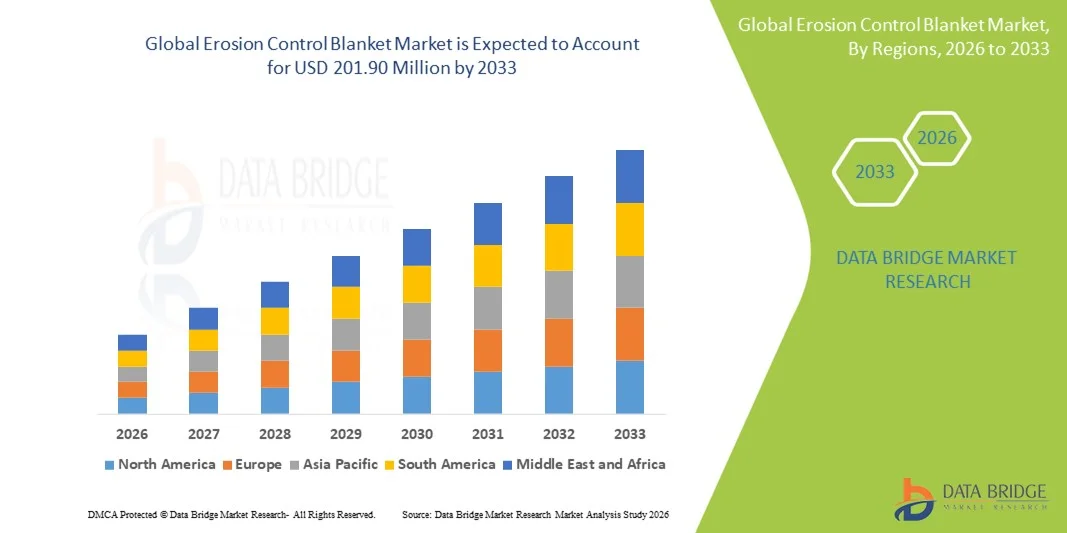

- Объем мирового рынка противоэрозионных покрытий в 2025 году оценивался в 153,33 млн долларов США и, как ожидается, достигнет 201,90 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 3,50% в течение прогнозируемого периода.

- Повышение осведомленности о проблемах эрозии является основным фактором, способствующим росту рынка, а также повышение внимания к деградации окружающей среды, рост масштабов вырубки лесов и увеличение научно-исследовательских и опытно-конструкторских работ на рынке являются основными факторами, стимулирующими рост рынка противоэрозионных покрытий.

Основные выводы по рынку противоэрозионных покрытий?

- Увеличение объема научно-исследовательских и опытно-конструкторских работ, а также рост спроса со стороны развивающихся стран создадут новые возможности для рынка противоэрозионных покрытий.

- Однако рост стоимости научно-исследовательских и опытно-конструкторских работ является основным сдерживающим фактором и будет способствовать дальнейшему развитию рынка противоэрозионных покрытий.

- Северная Америка доминировала на рынке противоэрозионных покрытий, занимая 41,36% выручки в 2025 году, что было обусловлено масштабным развитием инфраструктуры, строительством крупных дорог и автомагистралей, а также строгими нормами по борьбе с эрозией почвы и охране окружающей среды в США и Канаде.

- По прогнозам, в период с 2026 по 2033 год Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 9,21%, обусловленный стремительной урбанизацией, масштабным развитием инфраструктуры и увеличением инвестиций в транспорт, управление водными ресурсами и строительные проекты в Китае, Индии, Японии, Южной Корее и Юго-Восточной Азии.

- Сегмент натуральных продуктов доминировал на рынке, занимая 44,6% в 2025 году, чему способствовали ужесточение экологических норм, цели устойчивого развития и явное предпочтение биоразлагаемых решений в проектах по созданию инфраструктуры и восстановлению земель.

Обзор отчета и сегментация рынка противоэрозионных покрытий

|

Атрибуты |

Анализ рынка противоэрозионных покрытий: ключевые тенденции |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке противоэрозионных покрытий?

Растет тенденция к использованию биоразлагаемых, высокоэффективных и простых в установке противоэрозионных покрытий.

- На рынке противоэрозионных покрытий наблюдается растущее внедрение биоразлагаемых и изготовленных из натуральных волокон материалов, таких как кокосовое волокно, джут, солома и древесная стружка, для соответствия требованиям устойчивого развития и нормативным требованиям.

- Производители разрабатывают высокопрочные, легкие и гидравлически эффективные покрытия, которые обеспечивают более быстрое приживаемость растительности и улучшенную стабилизацию почвы.

- Растущая популярность простых в установке, предварительно засеянных и рулонных решений способствует быстрому внедрению в строительстве, горнодобывающей промышленности, дорожном строительстве и ландшафтном дизайне.

- Например, такие компании, как Tensar, NAUE, American Excelsior и Western Excelsior, расширяют ассортимент экологически чистой продукции, отличающейся повышенной прочностью и производительностью.

- Усиление внимания к защите склонов, стабилизации берегов рек и управлению ливневыми стоками ускоряет внедрение этих мер в инфраструктурных проектах.

- Поскольку расширение инфраструктуры и защита окружающей среды приобретают все большее значение, противоэрозионные покрытия останутся крайне важными для долгосрочного сохранения почв и восстановления земель.

Какие ключевые факторы влияют на рынок противоэрозионных покрытий?

- Растет спрос на эффективные методы предотвращения эрозии почвы при строительстве автомобильных дорог, жилищном строительстве, горнодобывающей промышленности и инфраструктурных проектах.

- Например, в 2024–2025 годах в рамках крупномасштабных проектов по строительству дорог и железных дорог в Европе и Азиатско-Тихоокеанском регионе увеличилось использование противоэрозионных покрытий для стабилизации склонов и насыпей.

- Усиление контроля за осадкообразованием и восстановлением земель способствует внедрению соответствующих нормативных актов в практику.

- Увеличение инвестиций в зеленую инфраструктуру, борьбу с наводнениями и управление водосборными бассейнами усиливает спрос.

- Расширение урбанизации и освоение земель приводят к увеличению обнажения почвы, что обуславливает необходимость применения сплошных защитных покрытий.

- Благодаря развитию инфраструктуры и инициативам в области устойчивого развития, ожидается, что рынок противоэрозионных покрытий будет демонстрировать устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка противоэрозионных покрытий?

- Более высокая стоимость высококачественных и биоразлагаемых противоэрозионных покрытий по сравнению с традиционными решениями ограничивает их применение в проектах, где важна экономическая эффективность.

- Например, в 2024–2025 годах колебания цен на сырье для натуральных волокон привели к увеличению производственных затрат для ряда производителей.

- Недостаточная осведомленность о правильных методах установки снижает эффективность работы в некоторых регионах.

- Конкуренция со стороны альтернативных методов борьбы с эрозией, таких как гидропосев, геотекстиль и удерживающие системы, создает ценовое давление.

- Изменчивость характеристик в зависимости от типа почвы, уклона склона и климатических условий создает проблемы при внедрении.

- Для преодоления этих барьеров компании сосредотачиваются на оптимизированных по стоимости проектах, программах обучения монтажников и региональных инновациях в продуктах, чтобы расширить их внедрение по всему миру.

Как сегментируется рынок противоэрозионных покрытий?

Рынок сегментирован по типу, материалу, периоду защиты от эрозии, применению, цене и каналам сбыта .

- По типу

По типу рынок противоэрозионных покрытий сегментируется на синтетические, натуральные и комбинированные. Сегмент натуральных покрытий доминировал на рынке с долей 44,6% в 2025 году, чему способствовали ужесточение экологических норм, цели устойчивого развития и явное предпочтение биоразлагаемых решений в проектах по восстановлению инфраструктуры и земель. Натуральные покрытия, изготовленные из джута, соломы и кокосового волокна, способствуют росту растительности, уменьшают эрозию почвы и разлагаются естественным образом, не оставляя следов, что делает их широко используемыми на дорогах, берегах рек и строительных площадках.

Ожидается, что сегмент комбинированных покрытий будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему будет способствовать спрос на повышенную износостойкость и расширенную защиту от эрозии. Эти покрытия сочетают в себе натуральные волокна и синтетическую сетку для повышения прочности на разрыв, долговечности и гидравлических характеристик, что делает их подходящими для участков с большими уклонами, зон с обильными осадками и для долгосрочного применения в инфраструктуре.

- По материалу

В зависимости от материала рынок сегментирован на джут, солому, кокосовое волокно и другие. В 2025 году наибольшую долю рынка (38,2%) занимала солома благодаря низкой стоимости, широкой доступности и эффективной краткосрочной защите от эрозии. Соломенные покрытия широко используются для временной стабилизации грунта, создания придорожных насыпей и благоустройства придомовых территорий.

Прогнозируется, что сегмент кокосового волокна продемонстрирует самый быстрый рост в период 2026–2033 годов, чему способствуют его превосходная прочность, более высокая прочность на разрыв и более длительный срок службы. Кокосовые волокнистые покрытия все чаще используются для защиты склонов, укрепления берегов рек и в условиях высокой влажности. Рост инвестиций в инфраструктуру и предпочтение долговечных натуральных материалов ускоряют внедрение решений по борьбе с эрозией на основе кокосового волокна.

- В зависимости от периода контроля эрозии

В зависимости от периода борьбы с эрозией рынок сегментируется на следующие категории: до 90 дней, от 3 до 12 месяцев, от 12 до 24 месяцев и более 24 месяцев. Сегмент от 3 до 12 месяцев доминировал на рынке с долей 41,3% в 2025 году, поскольку он предлагает оптимальный баланс между стоимостью, долговечностью и приживаемостью растительности для большинства строительных и инфраструктурных проектов.

Ожидается, что сегмент «Более 24 месяцев» будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на долгосрочную защиту от эрозии на автомобильных и железных дорогах, при рекультивации горных выработок и в проектах по борьбе с наводнениями. Повышенное внимание к устойчивости к изменению климата и защите от экстремальных погодных условий стимулирует внедрение противоэрозионных покрытий длительного действия.

- По заявлению

В зависимости от области применения рынок противоэрозионных покрытий сегментирован на защиту склонов, защиту каналов, водопропускные и водоотводные каналы, а также другие области. На сегмент защиты склонов приходилась наибольшая доля в 46,9% в 2025 году, что обусловлено широким использованием в дорожном строительстве, насыпях, полигонах твердых бытовых отходов и стабилизации склонов. Рост инфраструктуры и урбанизация значительно увеличивают риски эрозии склонов, поддерживая высокий спрос.

Ожидается, что сегмент защиты каналов будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют растущие инвестиции в системы управления ливневыми стоками, дренажные системы и проекты по предотвращению наводнений. Усиление внимания к защите водных путей и регулированию мер по контролю заноса наносов еще больше способствует росту сегмента.

- По цене

По цене рынок сегментирован на низкий, средний и высокий. Сегмент средней ценовой категории доминировал на рынке с долей 49,1% в 2025 году, поскольку он обеспечивает оптимальный баланс между производительностью, долговечностью и экономичностью. Одеяла средней ценовой категории широко используются в коммерческом строительстве, транспортной инфраструктуре и муниципальных проектах.

Прогнозируется, что сегмент дорогостоящих покрытий будет расти самыми быстрыми темпами в период с 2026 по 2033 год, что обусловлено растущим внедрением высококачественных, долговечных и усиленных противоэрозионных покрытий в крупномасштабных инфраструктурных проектах и проектах, чувствительных к воздействию окружающей среды и требующих длительного периода защиты.

- По каналам сбыта

В зависимости от канала сбыта рынок противоэрозионных покрытий сегментируется на прямые и косвенные каналы. Прямой сегмент доминировал на рынке с долей 55,4% в 2025 году, чему способствовали крупные закупки государственными органами, подрядчиками инфраструктурных проектов и крупными строительными компаниями, стремящимися к экономическим преимуществам и индивидуальным решениям.

Ожидается, что сегмент непрямых поставок будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют расширение дилерских сетей, партнерские отношения с дистрибьюторами и рост спроса среди мелких подрядчиков и ландшафтных компаний. Увеличение доступности продукции через региональных поставщиков повышает доступность на рынке и ускоряет внедрение во всем мире.

Какой регион занимает наибольшую долю рынка противоэрозионных покрытий?

- Северная Америка доминировала на рынке противоэрозионных покрытий, занимая 41,36% выручки в 2025 году, что было обусловлено масштабным развитием инфраструктуры, крупномасштабным строительством дорог и автомагистралей, а также строгими нормами по борьбе с эрозией почвы и охране окружающей среды в США и Канаде. Широкое применение противоэрозионных покрытий в проектах по стабилизации склонов, строительству дорожных насыпей, защите берегов рек и управлению ливневыми стоками продолжает стимулировать рыночный спрос. Сильный акцент на устойчивых методах строительства и восстановлении земель дополнительно способствует широкому использованию в транспортной, горнодобывающей и муниципальной сферах.

- Ведущие компании Северной Америки внедряют высокоэффективные противоэрозионные покрытия с повышенной прочностью на разрыв, биоразлагаемыми материалами и увеличенным сроком службы, отвечающие нормативным требованиям и специфике проектов. Постоянные инвестиции в обновление инфраструктуры, климатоустойчивое строительство и инициативы по смягчению последствий наводнений обеспечивают долгосрочный рост рынка.

- Развитая сеть подрядчиков, передовые методы строительства и стабильное государственное финансирование мер по борьбе с эрозией и управлению земельными ресурсами еще больше укрепляют лидерство Северной Америки на рынке.

Анализ рынка противоэрозионных покрытий в США

США являются крупнейшим поставщиком в Северной Америке, чему способствуют масштабное расширение автомагистралей, городское развитие и растущие инвестиции в инфраструктуру борьбы с наводнениями и управления ливневыми стоками. Увеличение использования противоэрозионных покрытий в транспортных проектах, рекультивации горных выработок, строительстве трубопроводов и жилищном строительстве обеспечивает стабильный спрос. Строгие стандарты экологического соответствия и акцент на экологически чистых строительных материалах еще больше укрепляют позиции на рынке.

Анализ рынка противоэрозионных покрытий в Канаде

Канада вносит значительный вклад в региональный рост, чему способствуют модернизация инфраструктуры, расширение проектов в области возобновляемой энергетики и растущее внимание к восстановлению земель и предотвращению эрозии. Применение противоэрозионных покрытий в дорожном строительстве, стабилизации берегов рек и защите склонов неуклонно растет. Поддерживаемые государством природоохранные программы и растущая осведомленность о методах сохранения почв способствуют расширению рынка.

Рынок противоэрозионных покрытий в Азиатско-Тихоокеанском регионе

По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 9,21% в период с 2026 по 2033 год, что обусловлено быстрой урбанизацией, масштабным развитием инфраструктуры и увеличением инвестиций в транспорт, управление водными ресурсами и строительные проекты в Китае, Индии, Японии, Южной Корее и Юго-Восточной Азии. Растущая обеспокоенность по поводу эрозии почвы, наводнений и деградации земель ускоряет спрос на решения по борьбе с эрозией. Расширение дорожных сетей, железных дорог, плотин и городских дренажных систем значительно увеличивает потребность в мерах по защите склонов и русел рек. Растущее внедрение экологически чистых и биоразлагаемых материалов для борьбы с эрозией дополнительно способствует региональному росту.

Анализ рынка противоэрозионных покрытий в Китае

Китай является крупнейшим поставщиком материалов в Азиатско-Тихоокеанском регионе, чему способствуют масштабные инфраструктурные проекты, программы управления реками и государственные инициативы по сохранению почв. Высокий спрос на противоэрозионные покрытия при строительстве автомагистралей, борьбе с наводнениями и мелиорации земель стимулирует их активное внедрение на рынке.

Анализ рынка противоэрозионных покрытий в Японии

В Японии наблюдается устойчивый экономический рост, обусловленный частыми проливными дождями, оползнями и наводнениями. Сильный акцент на предотвращении стихийных бедствий, стабилизации склонов и долгосрочной защите инфраструктуры стимулирует спрос на высококачественные противоэрозионные покрытия с увеличенным сроком службы.

Анализ рынка противоэрозионных покрытий в Индии

Индия становится быстрорастущим рынком, чему способствуют расширение дорожного строительства, проекты по защите берегов рек и правительственные инициативы, такие как «умные города» и развитие инфраструктуры. Повышение осведомленности о методах борьбы с эрозией почвы и устойчивых методах строительства еще больше ускоряет их внедрение.

Анализ рынка противоэрозионных покрытий в Южной Корее

Южная Корея вносит стабильный вклад благодаря модернизации инфраструктуры, урбанизации и усиленному вниманию к защите склонов и охране окружающей среды. Государственные инвестиции в борьбу с наводнениями, транспортные проекты и экологически чистые строительные материалы поддерживают долгосрочный рост рынка.

Какие компании занимают лидирующие позиции на рынке противоэрозионных покрытий?

В отрасли производства противоэрозионных покрытий лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Contech Engineered Solutions LLC (Официальный сайт) (США)

- NAUE GmbH & Co. KG (Официальный сайт) (Германия)

- Tensar International Corporation (официальный сайт) (США)

- Cherokee Manufacturing, Inc. (США)

- Hydroseal LLC (США)

- Компания Hydroseeding Ltd (США)

- Компания L & M Supply (США)

- Корпорация Western Excelsior (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.