Global Erythema Nodosum Market

Размер рынка в млрд долларов США

CAGR :

%

USD

42.50 Billion

USD

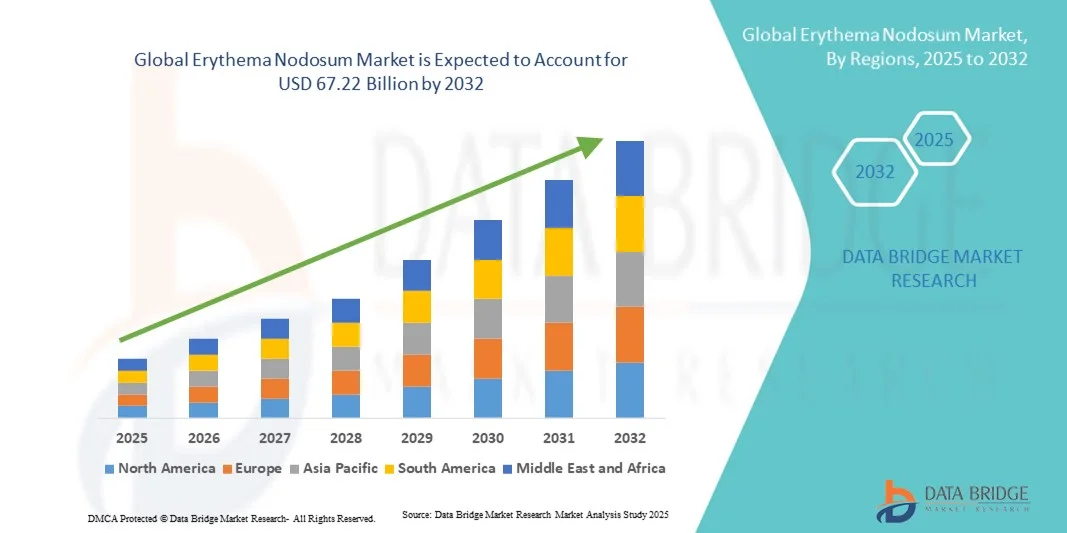

67.22 Billion

2024

2032

USD

42.50 Billion

USD

67.22 Billion

2024

2032

| 2025 –2032 | |

| USD 42.50 Billion | |

| USD 67.22 Billion | |

| % | |

|

Сегментация мирового рынка препаратов для лечения узловатой эритемы по видам лечения (НПВП (нестероидные противовоспалительные препараты), системные кортикостероиды, пероральный йодид калия и другие), диагностике (анализы крови, биопсия, медицинский осмотр и другие), симптомам (болезненные уплотнения, отек лодыжки, усталость, боль в суставах, лихорадка, боль в горле, боль в желудке, увеличение лимфатических узлов в груди, кашель, потеря веса, диарея и другие), дозировке (таблетки, инъекции и другие), способу введения (перорально, инъекционно и другие), конечным пользователям (клиника, больница и другие), каналу сбыта (больничная аптека, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2032 года

Размер рынка узловатой эритемы

- Объем мирового рынка узловатой эритемы в 2024 году оценивался в 42,50 млрд долларов США и, как ожидается , достигнет 67,22 млрд долларов США к 2032 году при среднегодовом темпе роста 5,90% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен повышением осведомленности пациентов и медицинских работников о причинах и методах лечения узловатой эритемы, что приводит к более широкому внедрению эффективных терапевтических решений.

- Кроме того, рост распространенности фоновых заболеваний, таких как инфекции, аутоиммунные расстройства и случаи, вызванные приемом лекарств, обуславливает спрос на специализированные варианты лечения.

Анализ рынка узловатой эритемы

- Узловатая эритема, состояние, характеризующееся воспалительными узелками на коже, привлекает всё больше внимания как в клинических, так и в исследовательских целях в связи с растущей осведомлённостью о её связи с сопутствующими инфекциями, аутоиммунными расстройствами и системными заболеваниями. Ранняя диагностика и эффективное лечение имеют решающее значение для предотвращения осложнений и улучшения качества жизни пациентов.

- Растущий спрос на эффективные методы лечения и диагностики узловатой эритемы обусловлен, прежде всего, ростом распространенности сопутствующих заболеваний, повышением осведомленности среди медицинских работников и пациентов, а также растущим предпочтением ранних и целевых методов лечения.

- Северная Америка доминировала на рынке узловатой эритемы, достигнув наибольшей доли выручки в 48% в 2024 году. Она характеризуется развитой инфраструктурой здравоохранения, высокой осведомлённостью об аутоиммунных и воспалительных заболеваниях и значительным присутствием ключевых фармацевтических и диагностических компаний. В США наблюдался значительный рост внедрения диагностики и лечения узловатой эритемы благодаря инновациям в области таргетной терапии, протоколам ранней диагностики и программам поддержки пациентов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения узловатой эритемы в прогнозируемый период благодаря росту урбанизации, росту располагаемых доходов, повышению уровня осведомленности об аутоиммунных и воспалительных заболеваниях, а также расширению доступа к медицинской помощи в таких странах, как Китай, Индия и Япония. Улучшение инфраструктуры здравоохранения и более широкое внедрение передовых диагностических инструментов дополнительно стимулируют рост в регионе.

- Пероральный сегмент доминировал на рынке узловатой эритемы с наибольшей долей выручки рынка в 48,3% в 2024 году благодаря удобству, высокому соблюдению пациентами режима лечения и неинвазивному характеру.

Объем отчета и сегментация рынка узловатой эритемы

|

Атрибуты |

Ключевые данные о рынке узловатой эритемы |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка узловатой эритемы

Рост распространенности и акцент на раннюю диагностику

- Важной и набирающей обороты тенденцией на мировом рынке лечения узловатой эритемы является растущее внимание к ранней диагностике и комплексному лечению этого заболевания. Врачи всё чаще используют передовые диагностические инструменты, включая методы биопсии и анализ маркеров воспаления, чтобы дифференцировать узловатую эритему от других дерматологических и системных заболеваний.

- Например, в 2023 году несколько дерматологических центров третичной медицинской помощи в Европе и Северной Америке внедрили стандартизированные диагностические протоколы, которые сочетают клиническое обследование с лабораторными маркерами, повышая точность и скорость диагностики.

- Достижения в области визуализации и лабораторных исследований позволяют врачам более эффективно выявлять основные причины, такие как инфекции, аутоиммунные заболевания или лекарственные реакции.

- Медицинские работники также уделяют особое внимание информированию пациентов о провоцирующих факторах, изменении образа жизни и раннем распознавании симптомов, чтобы снизить тяжесть и частоту рецидивов узловатой эритемы.

- Растущая осведомленность об этом заболевании среди врачей общей практики и дерматологов способствует более своевременному направлению пациентов к специалистам, что способствует улучшению результатов лечения.

- В результате системы здравоохранения инвестируют в программы повышения осведомленности и междисциплинарные подходы к оказанию помощи, объединяя опыт дерматологии, ревматологии и инфекционных заболеваний для комплексного лечения узловатой эритемы.

Динамика рынка узловатой эритемы

Водитель

Растущая потребность в связи с ростом заболеваемости и осведомленности

- Растущая распространенность состояний и заболеваний, связанных с узловатой эритемой, в сочетании с растущей осведомленностью пациентов и медицинских работников, является важным фактором, обуславливающим повышенный спрос на эффективные диагностические и лечебные решения.

- Например, в апреле 2024 года ведущая фармацевтическая компания объявила о разработке нового подхода к лечению узловатой эритемы, ориентированного на целенаправленный контроль воспаления и симптоматическое лечение. Ожидается, что такие стратегии ключевых игроков будут способствовать росту рынка средств для лечения узловатой эритемы в прогнозируемый период.

- Поскольку пациенты и врачи все больше узнают об осложнениях и провоцирующих факторах, связанных с узловатой эритемой, растет спрос на передовые методы лечения, методы ранней диагностики и индивидуальные планы ухода для улучшения результатов лечения пациентов.

- Кроме того, растущее применение комплексного мониторинга состояния здоровья и кампаний по повышению осведомленности делает лечение узловатой эритемы неотъемлемой частью дерматологической и иммунологической практики, способствуя своевременному вмешательству и улучшению качества жизни затронутых лиц.

- Наличие удобных для пациентов вариантов лечения, повышение доступности специализированных медицинских услуг и разработка новых терапевтических средств являются ключевыми факторами, способствующими внедрению решений для лечения узловатой эритемы как в стационарах, так и в амбулаторных условиях. Тенденция к раннему вмешательству и более эффективному лечению заболевания дополнительно способствует росту рынка.

Сдержанность/Вызов

Опасения по поводу побочных эффектов лечения и высокой стоимости

- Опасения, связанные с побочными эффектами и долгосрочными последствиями некоторых вариантов лечения узловатой эритемы, представляют собой серьёзную проблему для более широкого проникновения на рынок. Поскольку лечение часто включает иммунодепрессанты или системную терапию, пациенты могут сомневаться в целесообразности применения препарата из-за возможных побочных эффектов.

- Например, сообщения об осложнениях, связанных с длительным применением кортикостероидов или другими системными методами лечения, заставили некоторых пациентов с осторожностью обращаться за лечением, что повлияло на общее внедрение передовых терапевтических решений.

- Решение этих проблем посредством разработки более безопасных протоколов лечения, таргетной терапии и комплексного обучения пациентов имеет решающее значение для укрепления доверия между поставщиками медицинских услуг и пациентами. Компании, делающие акцент на профилях безопасности, клинической эффективности и протоколах непрерывного мониторинга, стремятся убедить потенциальных пользователей.

- Кроме того, относительно высокая стоимость некоторых современных методов лечения и диагностических инструментов по сравнению с традиционными методами лечения может стать препятствием для их внедрения у пациентов, чувствительных к цене, особенно в развивающихся регионах или в медицинских учреждениях с ограниченным бюджетом.

- Хотя расходы на лечение постепенно становятся более приемлемыми, предполагаемая высокая стоимость новых методов лечения все еще может препятствовать их широкому распространению, особенно среди пациентов, которые не ощущают непосредственного риска, связанного с данным заболеванием.

- Преодоление этих проблем посредством усиления мер безопасности, кампаний по повышению осведомленности, программ поддержки пациентов и разработки более доступных диагностических и терапевтических вариантов будет иметь решающее значение для устойчивого роста рынка.

Рынок узловатой эритемы

Рынок сегментирован по признакам лечения, диагностики, симптомов, дозировки, способа введения, конечных пользователей и канала сбыта.

- Лечение

На основе лечения рынок узловатой эритемы сегментируется на НПВП (нестероидные противовоспалительные препараты), системные кортикостероиды, пероральный йодид калия и другие. Сегмент НПВП доминировал с самой большой долей выручки рынка в 38,5% в 2024 году, что обусловлено его хорошо известной эффективностью в уменьшении воспаления и боли, связанных с узловатой эритемой. НПВП часто являются первым выбором для врачей из-за их благоприятного профиля безопасности, простоты назначения и широкой доступности в медицинских учреждениях. Пациенты предпочитают НПВП из-за их быстрого облегчения отека, болезненности и дискомфорта. Пероральные формы делают долгосрочное лечение удобным, улучшая приверженность среди взрослых и детей. Сегмент также выигрывает от активного внедрения в амбулаторных клиниках, общей практике и больницах. Их экономическая эффективность по сравнению с более сильнодействующими препаратами и включение в стандартные протоколы лечения еще больше укрепляют доминирование на рынке. Кроме того, продолжающиеся кампании по повышению осведомленности и клинические исследования, подчеркивающие безопасность и эффективность НПВП, способствуют их более широкому применению во всем мире.

Ожидается, что сегмент системных кортикостероидов продемонстрирует самые высокие темпы роста – среднегодовой темп роста 19,8% в период с 2025 по 2032 год. Это обусловлено растущим выявлением тяжелых и рецидивирующих случаев, требующих более мощной противовоспалительной терапии. Кортикостероиды обеспечивают быстрое облегчение поражений, системных симптомов и сопутствующей боли в суставах, что делает их незаменимыми в условиях стационаров и специализированной медицинской помощи. Разработка краткосрочных схем лечения и методов целенаправленной доставки препаратов минимизирует побочные эффекты, повышая уровень принятия препарата пациентами. Росту также способствуют повышение клинической осведомленности, распространенность аутоиммунных триггеров и растущий спрос в больницах третичного уровня. Врачи все чаще применяют кортикостероиды в сложных случаях, а комбинированная терапия с НПВП или поддерживающей терапией стимулирует расширение сегмента.

- По диагнозу

На основе диагностики рынок узловатой эритемы сегментируется на анализы крови, биопсию, физикальное обследование и другие. Сегмент физикального обследования занимал наибольшую долю рынка в 45,7% в 2024 году благодаря своей неинвазивности и возможности немедленного выявления характерных узелков, эритемы и паттернов воспаления. Визуальная и тактильная оценка позволяет быстро начать лечение, сводя к минимуму необходимость дорогостоящих тестов в легких случаях. Сегмент выигрывает от активного внедрения в дерматологии и первичной медико-санитарной помощи, а также в телеконсультациях, где первоначальная оценка направляет дальнейшие исследования. Физикальные обследования также позволяют отслеживать прогрессирование поражений с течением времени, помогая корректировать лечение. Предпочтение пациентов к немедленной оценке и минимальному дискомфорту еще больше укрепляет его доминирование. Его низкая стоимость, простота повторения и интеграция в рутинные осмотры способствуют стабильно высокому уровню использования.

Ожидается, что сегмент биопсии будет демонстрировать самый быстрый среднегодовой темп роста в 17,2% в период с 2025 по 2032 год, что обусловлено потребностью в подтверждающей диагностике в сложных или атипичных случаях. Биопсия позволяет проводить точное гистопатологическое исследование, позволяющее дифференцировать узловатую эритему от инфекций, васкулита или аутоиммунных заболеваний. Ключевыми факторами роста являются рост инвестиций в специализированные лаборатории, повышение осведомленности врачей и более широкое внедрение биопсии в больницах третьего уровня. Технологические достижения, позволяющие проводить малоинвазивную биопсию, получать более быстрые результаты и снижать дискомфорт для пациентов, также способствуют расширению. Этот сегмент также набирает популярность в исследовательских учреждениях, занимающихся изучением этиологии заболеваний и оценкой эффективности лечения, что создает дополнительный спрос.

- По симптомам

На основе симптомов рынок узловатой эритемы сегментируется на болезненные шишки, отек лодыжки, усталость, боль в суставах, лихорадку, боль в горле, боль в желудке, увеличенные лимфатические узлы в груди, кашель, потерю веса, диарею и другие. Сегмент болезненных шишек доминировал с самой большой долей выручки рынка в 42,3% в 2024 году, поскольку он представляет собой наиболее заметное и распространенное клиническое проявление, побуждающее пациентов обращаться за медицинской помощью. Узелки на голенях и конечностях часто являются первым заметным симптомом, что делает их критически важными для ранней диагностики. Пациенты часто жалуются на дискомфорт, влияющий на подвижность и повседневную деятельность, что повышает срочность лечения. Значимость сегмента подкрепляется последовательными клиническими рекомендациями, подчеркивающими важность оценки узелков. Поставщики медицинских услуг отдают приоритет мониторингу поражений как для оценки лечения, так и для профилактики рецидивов. Психологическое воздействие видимых узелков также стимулирует спрос пациентов на эффективную терапию.

Прогнозируется, что сегмент боли в суставах будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) в 18,5% в период с 2025 по 2032 год, что обусловлено растущей осведомленностью о системном воспалении и поражении опорно-двигательного аппарата. Дискомфорт в суставах существенно влияет на качество жизни пациентов, обуславливая спрос на целенаправленные стратегии лечения. Расширение исследований, подчеркивающих взаимосвязь между воспалением и болью в суставах, стимулирует внедрение НПВП, кортикостероидов и дополнительных методов лечения. Рост распространенности аутоиммунных триггеров и рецидивирующих случаев, требующих симптоматически специфического лечения, также стимулирует рост рынка. Расширение сегмента поддерживается обучением пациентов раннему распознаванию, улучшением диагностики воспаления и доступностью комбинированных вариантов терапии. Потребность в эффективном лечении боли в амбулаторных и стационарных условиях способствует ускорению темпов внедрения.

- По дозировке

В зависимости от дозировки рынок препаратов для лечения узловатой эритемы сегментируется на таблетки, инъекции и другие формы. На сегмент таблеток пришлась наибольшая доля рынка в 47,1% в 2024 году благодаря удобству, простоте самостоятельного приема и приверженности пациентов. Таблетки обеспечивают стабильную дозировку и широко используются как при острых обострениях, так и при длительной терапии. Их доступность, наличие в различных терапевтических группах и возможность домашнего лечения способствуют их доминированию. Пациенты могут легко планировать лечение, что снижает необходимость в посещениях больницы. Медицинские работники предпочитают таблетки за стандартизированную дозировку и минимальные требования к мониторингу. Этот сегмент также поддерживается надежными цепочками поставок, доступностью дженериков и осведомленностью пациентов, что в совокупности способствует их внедрению в регионах.

Ожидается, что сегмент инъекционных препаратов будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 16,9% в период с 2025 по 2032 год. Это обусловлено спросом на быстрое купирование симптомов при тяжёлых или системных заболеваниях. Инъекционные препараты особенно важны в больницах и отделениях неотложной помощи, обеспечивая немедленное терапевтическое действие. Сегмент выигрывает от достижений в разработке лекарственных форм, безопасности и точности дозирования. Повышение осведомлённости об эффективности инъекционных препаратов, комбинированных протоколах терапии и более широкое внедрение в специализированных клиниках способствуют быстрому росту. Кроме того, больницы предпочитают инъекционные препараты для контролируемого введения и улучшенного мониторинга состояния пациентов, что дополнительно повышает темпы внедрения в сегменте.

- По способу введения

По способу применения рынок препаратов для лечения узловатой эритемы сегментируется на пероральные, инъекционные и другие формы. Пероральный сегмент обеспечил наибольшую долю рынка в 48,3% в 2024 году благодаря удобству, высокой приверженности пациентов лечению и неинвазивности. Пероральная терапия широко применяется в амбулаторных, стационарных и домашних условиях, способствуя долгосрочному лечению заболевания. Врачи отдают предпочтение пероральному приему за постоянство дозировки, совместимость с другими лекарственными средствами и низкие требования к мониторингу. Комфорт для пациентов, доступность и наличие различных терапевтических вариантов усиливают доминирование этого сегмента. Он также предпочтителен при рецидивирующих случаях, когда требуется постоянная терапия, что способствует стабильному росту выручки.

Ожидается, что сегмент инъекционных препаратов продемонстрирует самый быстрый среднегодовой темп роста (CAGR) – 17,4% в период с 2025 по 2032 год. Это обусловлено необходимостью быстрого реагирования при острых, тяжёлых или системных проявлениях. Инъекционные пути введения обеспечивают точное дозирование и немедленный терапевтический эффект, что критически важно в условиях стационара и отделениях неотложной помощи. Росту также способствуют достижения в области безопасности лекарственных форм, растущее доверие врачей и более широкое применение в специализированных центрах. Инъекционный способ введения также способствует применению комбинированной терапии, повышая общую эффективность лечения. Повышение осведомлённости пациентов и медицинских работников о преимуществах инъекционных препаратов способствует ускорению их внедрения.

- Конечными пользователями

По типу конечных пользователей рынок узловатой эритемы сегментируется на клиники, больницы и другие организации. Больничный сегмент занимал наибольшую долю рынка – 44,8% – в 2024 году благодаря концентрации тяжёлых случаев, требующих углубленной диагностики, постоянного мониторинга и назначения эффективных методов лечения. Больницы обеспечивают комплексное лечение, междисциплинарное ведение пациентов и последующее наблюдение, что крайне важно при сложных или системных случаях. Высокий поток пациентов, доступ к специализированным дерматологам и иммунологам, а также наличие больничных аптек способствуют доминированию этого сегмента. Больницы также способствуют применению комбинированной терапии и экстренных вмешательств, способствуя её внедрению.

Ожидается, что сегмент клиник будет демонстрировать самый быстрый среднегодовой темп роста в 19,1% в период с 2025 по 2032 год, что обусловлено ростом числа амбулаторных центров, программ ранней диагностики и растущим предпочтением пациентов удобного ухода. Клиники предоставляют доступное лечение для случаев легкой и средней степени тяжести, сокращают время ожидания и обеспечивают персонализированное последующее наблюдение. Рост поддерживается растущими кампаниями по повышению осведомленности, лучшими диагностическими инструментами и улучшенной инфраструктурой в учреждениях здравоохранения на уровне общин. Клиники также содействуют программам профилактической помощи и обучения пациентов, что ускоряет темпы внедрения сегмента. Кроме того, клиники все чаще внедряют телемедицину и платформы цифрового здравоохранения, позволяя проводить удаленные консультации и последующее наблюдение, что еще больше повышает доступность. Сегмент также выигрывает от сотрудничества с фармацевтическими компаниями и научно-исследовательскими институтами, обеспечивая ранний доступ к новым методам лечения и участию в клинических исследованиях, что повышает доверие и принятие пациентами.

- По каналу распространения

По каналам сбыта рынок препаратов для лечения узловатой эритемы сегментируется на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек занял наибольшую долю рынка – 41,5% – в 2024 году благодаря прямой доступности рецептурных препаратов и полной интеграции с протоколами стационарного и амбулаторного лечения. Больничные аптеки обеспечивают соблюдение режима лечения, контроль качества и немедленный доступ к лекарственным препаратам, особенно в тяжелых случаях. Тесное взаимодействие с клиническими отделениями позволяет координировать лечение и улучшать результаты лечения пациентов. Кроме того, больничные аптеки предлагают специализированные рецептуры, индивидуальную дозировку и консультирование пациентов, что укрепляет их лидирующие позиции на рынке.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый среднегодовой темп роста на уровне 22,3% в период с 2025 по 2032 год, что обусловлено растущим внедрением цифрового здравоохранения, удобством доставки на дом и ростом доверия потребителей к платформам электронной аптеки. Интернет-аптеки повышают доступность для жителей отдаленных районов, способствуют повышению приверженности лечению благодаря простым возможностям пополнения рецептов и все чаще интегрируются с телемедицинскими консультациями. Рост проникновения смартфонов, информационные кампании и нормативная поддержка онлайн-рецептов дополнительно стимулируют рост сегмента. Потребность пациентов в конфиденциальности, удобстве и своевременной доставке также вносит значительный вклад в ускоренное внедрение каналов онлайн-аптек.

Региональный анализ рынка узловатой эритемы

- Северная Америка доминировала на рынке лечения узловатой эритемы, обеспечив наибольшую долю выручки в 48% в 2024 году благодаря развитой инфраструктуре здравоохранения в регионе, высокой осведомлённости об аутоиммунных и воспалительных заболеваниях, а также сильному присутствию ключевых фармацевтических и диагностических компаний. Рост распространённости воспалительных заболеваний и всё более широкое применение протоколов ранней диагностики и лечения дополнительно стимулировали рост рынка.

- Поставщики медицинских услуг и пациенты в регионе уделяют первостепенное внимание доступу к эффективным методам лечения, быстрой диагностике и комплексному уходу, способствуя широкому внедрению методов лечения узловатой эритемы.

- Высокие располагаемые доходы, развитая экосистема здравоохранения и надежное страховое покрытие способствуют внедрению современных методов лечения и услуг мониторинга.

Обзор рынка узловатой эритемы в США

Рынок узловатой эритемы в США занял наибольшую долю выручки в 2024 году в Северной Америке благодаря росту осведомленности о заболевании, внедрению методов ранней диагностики и расширению доступности таргетной терапии. Пациенты все чаще обращаются за специализированной помощью к дерматологам и иммунологам, что приводит к более высоким показателям начала лечения. Более того, государственные программы, исследовательские инициативы и службы поддержки пациентов расширяют доступ к лекарственным препаратам и повышают приверженность лечению. Растущий акцент на персонализированных подходах к лечению в сочетании с клиническими инновациями и передовыми лабораторными возможностями продолжает стимулировать расширение рынка.

Обзор европейского рынка узловатой эритемы

Ожидается, что рынок узловатой эритемы в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом благодаря росту осведомленности об этом заболевании, доступности передовых методов диагностики и наличию хорошо налаженных систем здравоохранения. Рост урбанизации, наряду с ростом расходов на здравоохранение, способствует ранней диагностике и лечению узловатой эритемы. Европейские пациенты и врачи все чаще используют стандартизированные протоколы лечения, и наблюдается значительный рост числа больниц, клиник и специализированных центров. Регион также получает выгоду от государственных инициатив в области здравоохранения и клинических исследований, которые способствуют своевременному лечению и улучшению результатов лечения пациентов.

Обзор рынка узловатой эритемы в Великобритании

Ожидается, что рынок лечения узловатой эритемы в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности о воспалительных и аутоиммунных заболеваниях, а также доступностью усовершенствованных методов диагностики и лечения. Программы ранней диагностики и профилактические меры стимулируют пациентов к своевременному обращению за лечением. Развитая инфраструктура здравоохранения страны, активные клинические исследования и растущее число амбулаторных и специализированных медицинских центров также, как ожидается, будут стимулировать рост рынка.

Обзор рынка узловатой эритемы в Германии

Ожидается, что рынок лечения узловатой эритемы в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост осведомленности об аутоиммунных и воспалительных заболеваниях и спрос на передовые, ориентированные на пациента методы лечения. Развитая инфраструктура здравоохранения Германии в сочетании с акцентом на клинические исследования и инновации способствуют внедрению таргетной терапии. Больницы и специализированные клиники все чаще предлагают программы ранней диагностики и комплексного ведения пациентов, что дополнительно способствует росту рынка.

Обзор рынка узловатой эритемы в Азиатско-Тихоокеанском регионе

Рынок узловатой эритемы в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено ростом урбанизации, ростом располагаемых доходов и повышением осведомленности об аутоиммунных и воспалительных заболеваниях в таких странах, как Китай, Индия и Япония. Расширение инфраструктуры здравоохранения, государственные инициативы в области здравоохранения и улучшение доступа к диагностическим средствам стимулируют внедрение эффективных методов лечения. Рост инвестиций в медицинские технологии и медицинские исследования также способствует расширению рынка.

Обзор рынка узловатой эритемы в Японии

Рынок лечения узловатой эритемы в Японии набирает обороты благодаря высокому уровню осведомленности населения о здравоохранении, быстрой урбанизации и растущему спросу на удобный доступ к медицинской помощи. Внедрение передовых диагностических инструментов и эффективных протоколов лечения является движущей силой роста. Более того, старение населения обуславливает потребность в индивидуальных подходах к лечению, позволяющих контролировать как острые, так и хронические симптомы, что способствует более широкому проникновению препарата на рынок как в стационарных, так и в клинических условиях.

Обзор рынка узловатой эритемы в Китае

В 2024 году китайский рынок узловатой эритемы обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой урбанизацией, ростом расходов на здравоохранение и высокой осведомлённостью пациентов и медицинских работников о заболевании. Раннее внедрение передовых методов диагностики в сочетании с растущим доступом к эффективным методам лечения стимулирует рост рынка. Государственные инициативы, направленные на модернизацию здравоохранения, а также развитый фармацевтический потенциал страны способствуют дальнейшему расширению рынка узловатой эритемы за счёт больниц, клиник и специализированных центров.

Последние события на мировом рынке узловатой эритемы

- В июне 2025 года в журнале Journal of Drugs in Dermatology был опубликован обзорный анализ под названием «On the Nod: A Scoping Review on Proposed Management Strategies for Erythema Nodosum» (На нуле: обзор предлагаемых стратегий лечения узловатой эритемы). В обзоре подчёркивается важность устранения основных причин и симптоматического облегчения при лечении узловатой эритемы. В нём рассматриваются такие стратегии, как постельный режим, возвышенное положение ног, компрессионные чулки и использование НПВП, таких как аспирин, напроксен и индометацин, в качестве терапии первой линии. В тяжёлых случаях после исключения инфекционных причин рекомендовались пероральные кортикостероиды. Этот подход подчёркивает эволюционирующее понимание узловатой эритемы как состояния, требующего как целенаправленного лечения основной этиологии, так и симптоматического лечения для улучшения результатов лечения пациентов.

- В мае 2025 года было выпущено обновлённое руководство по лечению узловатой эритемы, ориентированное в первую очередь на устранение первопричины заболевания и одновременное симптоматическое облегчение. Этот подход подчёркивает растущее понимание узловатой эритемы как состояния, требующего как целенаправленного лечения основной причины, так и симптоматического лечения для улучшения результатов лечения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.