Global Ethylene Glycol Market

Размер рынка в млрд долларов США

CAGR :

%

USD

29.08 Billion

USD

40.22 Billion

2025

2033

USD

29.08 Billion

USD

40.22 Billion

2025

2033

| 2026 –2033 | |

| USD 29.08 Billion | |

| USD 40.22 Billion | |

| % | |

|

Глобальная сегментация рынка этиленгликоля по применению (полиэфирное волокно и пленки, полиэтилентерефталат, антифриз и охладитель и другие), тип (моноэтиленгликол, диэтиленгликол и триэтиленгликол) - отраслевые тенденции и прогноз до 2033 года

Этилен ГликолРазмер рынка

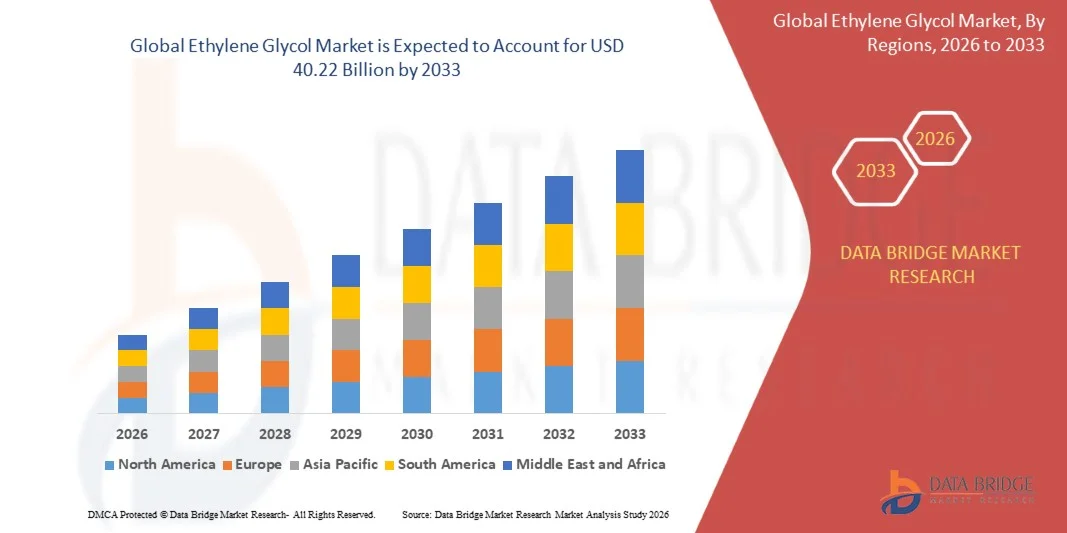

- Мировой объем рынка этиленгликоля оценивается в29,08 млрд долларов в 2025 годуОжидается, что он достигнет40,22 млрд долларов к 2033 годув aCAGR 4,14%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим спросом на автомобильные антифризы, производство полиэфирного волокна и производство ПЭТ-смолы, где этиленгликоль служит ключевым сырьем в системах охлаждения и синтезе полимеров. Расширение индустриализации и рост потребления упаковочных материалов способствуют дальнейшему укреплению спроса в различных секторах конечного использования.

- Кроме того, все большее внимание уделяется энергоэффективным системам охлаждения, расширению нефтехимических производственных мощностей и постоянному росту в транспортной и текстильной промышленности, что делает этиленгликоль важным химическим промежуточным продуктом. Эти сходящиеся факторы ускоряют его принятие как в развитых, так и в развивающихся странах, тем самым значительно стимулируя расширение рынка.

Этилен ГликолАнализ рынка

- Этиленгликоль, широко используемый в качестве антифризного агента и химического промежуточного вещества, становится все более важным в автомобильной, текстильной и упаковочной промышленности из-за его сильной термической стабильности, гигроскопических свойств и универсальности в системах производства полиэстера и промышленных системах охлаждения.

- Растущий спрос на этиленгликоль в первую очередь подпитывается быстрым ростом производства транспортных средств, ростом потребления упаковочных материалов на основе ПЭТ и расширением промышленной инфраструктуры, поддерживаемой сильной интеграцией в глобальные нефтехимические цепочки создания стоимости.

- Северная Америка доминирует на рынке этиленгликоляс долей в41% в 2025 году из-за высокого спроса со стороны автомобильных антифризов и производства полиэфирного волокна, а также расширения промышленного потребления химических веществ в регионе

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке этиленгликоля в течение прогнозируемого периода из-за быстрой индустриализации, расширения производства текстиля и роста спроса на автомобили в развивающихся странах, таких как Китай, Индия и Юго-Восточная Азия.

- Сегмент триэтиленгликоля доминировал на рынке с долей рынка 41,5% в 2025 году из-за его широкого использования в области обезвоживания природного газа и промышленной сушки. Его сильная гигроскопическая природа позволяет эффективно удалять влагу, что делает его очень подходящим для операций по переработке газа в нефтегазовой инфраструктуре.

Сфера охвата иЭтилен ГликолСегментация рынка

|

Атрибуты |

Этилен ГликолКлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Дюпон(США) •Доу(США) H.B. Fuller Company (США) ОБЩАЯ ДЕННИСОННАЯ КОРПОРАЦИЯ (США) Sealed Air (США) •Сабик(Саудовская Аравия) • Аркема (Франция) •LyondellBasell Industries Holdings B.V.(Нидерланды) •Корпорация Exxon Mobil(США) Mitsui Chemicals Inc. (Япония) • Браскем (Бразилия) TotalEnergies (Франция) Biome Bioplastics (Великобритания) PTT Global Chemical Public Company Limited (Таиланд) KURARAY CO., LTD. (Япония) |

|

Рыночные возможности |

Рост био-основанного этиленгликоля из возобновляемых кормовых запасов Рост спроса на тепловые системы управления |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Этилен ГликолТенденции рынка

«Рост спроса на полиэфирную и ПЭТ-упаковку в развивающихся странах»

- Значительной тенденцией на рынке этиленгликоля является рост потребления полиэфирных волокон и упаковочных материалов на основе ПЭТ в быстро индустриализирующихся странах, что обусловлено расширением текстильного производства и растущим спросом на упакованные потребительские товары. Эта тенденция усиливает роль этиленгликоля как ключевого сырья в крупномасштабном производстве полимеров и глобальных цепочках поставок.

- Например, Reliance Industries Limited в Индии управляет одной из крупнейших в мире интегрированных сетей по производству полиэстера и ПЭТ, где этиленгликоль является критически важным сырьем для производства волокон и упаковочной смолы. Такая крупномасштабная интеграция нисходящего потока поддерживает последовательное потребление этиленгликоля и усиливает его важность в цепочках создания стоимости текстиля и упаковки.

- Расширение индустрии упаковки напитков и пищевых продуктов еще больше ускоряет внедрение ПЭТ-смолы, где этиленгликоль используется в сочетании с очищенной терефталевой кислотой для производства прочных и легких пластиковых материалов. Это повышает стабильность спроса в упаковочных приложениях по всему миру.

- Быстрая урбанизация и рост располагаемых доходов в странах Азиатско-Тихоокеанского региона также способствуют увеличению потребления упакованных товаров, косвенно поддерживая рост спроса на этиленгликоль. Этот сдвиг усиливает долгосрочное структурное расширение приложений на основе полиэстера.

- Продолжающаяся зависимость текстильной промышленности от полиэфирных волокон для одежды и промышленных тканей усиливает использование этиленгликоля в производственных центрах, особенно в Китае, Индии и Юго-Восточной Азии. Это позиционирует материал как основной вклад в глобальные системы производства волокна.

- В целом, растущее проникновение упаковки ПЭТ и полиэфирного текстиля в странах с развивающейся экономикой укрепляет базу спроса на этиленгликоль и поддерживает устойчивое долгосрочное расширение рынка в ключевых секторах конечного использования.

Динамика рынка этиленгликоль

водитель

«Рост автомобильного производства и применения антифриза»

- Рост рынка этиленгликоля в значительной степени обусловлен увеличением производства автомобилей и широким использованием этиленгликоля в охлаждающей жидкости двигателя и антифризных составах. Растущее владение транспортными средствами и расширение транспортной инфраструктуры увеличивают потребление как пассажирских, так и коммерческих транспортных средств.

- Например, ExxonMobil производит и поставляет охлаждающие растворы на основе этиленгликоля, используемые в автомобильных системах управления теплом на мировых рынках. Это подчеркивает важную роль материала в обеспечении эффективности двигателя, регулировании температуры и надежности характеристик автомобиля.

- Растущий спрос на эффективные системы управления теплом в современных двигателях увеличивает потребность в высокопроизводительных охлаждающих веществах, полученных из этиленгликоля. Это особенно важно в регионах с экстремальными колебаниями температуры.

- Расширение парка коммерческих транспортных средств, включая логистические и грузовые услуги, еще больше усиливает спрос на антифризные решения, которые обеспечивают бесперебойную работу транспортных средств. Это поддерживает последовательное потребление в промышленных транспортных сетях.

- В целом, непрерывный рост производства автомобилей и зависимость от применения антифриза поддерживает высокий и стабильный спрос на этиленгликоль на мировых транспортных рынках.

Сдержанность/вызов

«Колебания цен на сырую нефть и сырье»

- Рынок этиленгликоля сталкивается со значительными проблемами из-за волатильности цен на сырую нефть, поскольку производство этиленгликоля сильно зависит от нефтехимического сырья, полученного из сырой нефти. Эта ценовая нестабильность напрямую влияет на производственные затраты и прибыль производителей.

- Например, SABIC управляет крупномасштабными предприятиями по цепочке создания стоимости этилена, где колебания цен на этилен, связанные с нефтью, значительно влияют на экономику производства этиленгликоля. Такая волатильность создает неопределенность в долгосрочном ценообразовании и стабильности поставок на мировых рынках.

- Нестабильные затраты на сырье также нарушают планирование и инвестиционные решения для производителей, поскольку маржа становится очень чувствительной к колебаниям цен на нефтехимические продукты. Это увеличивает операционный риск по всей цепочке поставок.

- Колебания мирового энергетического рынка и геополитические факторы также способствуют непредсказуемому ценообразованию сырья, влияя на последовательную экономику производства для производителей этиленгликоля. Это усиливает проблемы управления затратами для участников отрасли.

- В целом, зависимость от сырья, связанного с сырой нефтью, и возникающие колебания цен остаются ключевой проблемой, ограничивая предсказуемость затрат и создавая постоянную неопределенность на рынке этиленгликоля.

Объем рынка этиленгликоля

Рынок сегментирован на основе применения, типа и других классификаций.

- С помощью приложения

На основе применения рынок этиленгликоля сегментирован на полиэфирное волокно и пленки, полиэтилентерефталат, антифриз и охлаждающую жидкость и другие. Сегмент полиэтилентерефталата (ПЭТ) доминировал на рынке с самой большой долей дохода в 2025 году, чему способствовало его широкое использование в упаковочных приложениях в пищевой промышленности, производстве напитков и потребительских товаров. Растущий спрос на легкие, долговечные и перерабатываемые пластиковые материалы продолжает укреплять потребление ПЭТ во всем мире. Расширение производства бутилированных напитков и гибкие требования к упаковке способствуют дальнейшему росту рынка. Сильная интеграция этиленгликоля в качестве ключевого сырья в производстве ПЭТ поддерживает его лидирующие позиции в общем ландшафте применения.

Ожидается, что в сегменте антифриза и охлаждающей жидкости будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему будет способствовать увеличение производства автомобилей и растущий спрос на эффективные решения для управления температурой двигателя. Рост электромобилей и платформ гибридных транспортных средств еще больше увеличивает потребность в передовых составах охлаждающей жидкости. Промышленное оборудование и системы HVAC также способствуют расширению использования хладагентов на основе этиленгликоля. Увеличение внимания к эффективности двигателя и увеличению срока службы оборудования ускоряет внедрение. Ожидается, что постоянные технологические улучшения в теплопередающих жидкостях усилят расширение сегмента в течение прогнозируемого периода.

- По типу

Исходя из типа, рынок этиленгликоля сегментирован на моноэтиленгликоль, диэтиленгликоль и триэтиленгликоль. Сегмент триэтиленгликоля доминировал на рынке с самой большой долей выручки в 41,5% в 2025 году, что обусловлено его широким использованием в области обезвоживания природного газа и промышленной сушки. Его сильная гигроскопическая природа обеспечивает эффективное удаление влаги, что делает его очень подходящим для операций по переработке газа в нефтегазовой инфраструктуре. Растущий спрос на надежные газоочистные решения в крупномасштабных энергетических проектах также способствует его широкому распространению. Расширение деятельности по промышленной переработке и повышение внимания к операционной эффективности при переработке углеводородов продолжают укреплять доминирование сегмента.

Ожидается, что в сегменте моноэтиленгликоля (МЭГ) будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные его критической ролью в качестве основного сырья для производства полиэфирного волокна и полиэтилентерефталата. Рост спроса на упаковку, текстиль и автомобильную промышленность значительно ускоряет потребление МЭГ. Увеличение производства легких и перерабатываемых ПЭТ-материалов еще больше укрепляет его траекторию роста. Расширение промышленного потенциала для производства полиэфиров и растущие применения в нисходящем секторе продолжают поддерживать сильное расширение рынка в течение прогнозируемого периода.

Региональный анализ рынка этиленгликоль

- Северная Америка доминировала на рынке этиленгликоля с самой большой долей выручки в 41% в 2025 году, что обусловлено высоким спросом на автомобильные антифризы и производство полиэфирного волокна, а также расширением промышленного потребления химических веществ в регионе.

- Конечные пользователи в регионе предпочитают этиленгликоль для его эффективного использования в системах охлаждения двигателя, жидкостях для обледенения и производстве ПЭТ-смолы, поддерживая широкое внедрение в автомобильной и упаковочной промышленности.

- Этот спрос еще больше усиливается благодаря хорошо налаженной нефтехимической инфраструктуре, высоким показателям владения транспортными средствами и непрерывной промышленной переработке, позиционируя этиленгликоль в качестве ключевого химического вещества как в жилых, так и в промышленных приложениях.

США Ethylene Glycol Market Insight

Рынок этиленгликоля в США занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовало сильное автомобильное производство и высокое потребление продуктов на основе полиэстера. Спрос в значительной степени обусловлен составами антифриза и охлаждающей жидкости, используемыми в пассажирских и коммерческих транспортных средствах. Растущее использование ПЭТ-смол в упаковке напитков и текстиле еще больше ускоряет расширение рынка. Интеграция этиленгликоля в промышленные теплопередающие жидкости и системы HVAC продолжает укреплять устойчивое потребление в отраслях конечного использования.

Европейское исследование рынка этиленгликоль

Европейский рынок этиленгликоля, по прогнозам, будет расширяться на стабильном уровне CAGR в течение прогнозируемого периода, чему будет способствовать растущий спрос со стороны производства полиэфирного волокна и применения охлаждающей жидкости для автомобилей. Строгие экологические нормы поощряют эффективное и высокоэффективное использование химических веществ в различных отраслях промышленности. Растущее внедрение упаковочных материалов на основе ПЭТ и расширение текстильного производства также способствуют росту рынка. Промышленная модернизация и сосредоточение внимания на энергоэффективных системах охлаждения дополнительно поддерживают потребление этиленгликоля по всему региону.

Великобритания Ethylene Glycol Market Insight

Ожидается, что в течение прогнозируемого периода рынок этиленгликоля в Великобритании будет расти на умеренном CAGR, что обусловлено увеличением использования в автомобильных антифризовых решениях и приложениях для промышленной переработки. Спрос поддерживается расширением химических распределительных сетей и упаковочной промышленности. Растущее внимание к устойчивой производственной практике способствует эффективному использованию продуктов на основе гликоля. Рост импорта ПЭТ-сырья также способствует устойчивому развитию рынка в секторах конечного использования.

Германия Ethylene Glycol Market Insight

Ожидается, что в течение прогнозируемого периода рынок этиленгликоля в Германии будет расширяться на значительном CAGR, чему способствуют мощное автомобильное производство и передовые отрасли химической промышленности. Спрос обусловлен высоким использованием охлаждающих жидкостей двигателя и производства полиэфирного волокна в промышленных применениях. Фокус Германии на высокопроизводительных материалах и энергоэффективных системах поддерживает внедрение в обрабатывающей промышленности. Расширение интеграции этиленгликоля в устойчивые промышленные процессы соответствует экологическим стандартам и стандартам эффективности страны.

Азиатско-Тихоокеанский рынок этиленгликоля

Рынок этиленгликоля в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в период с 2026 по 2033 год, что обусловлено быстрой индустриализацией, расширением текстильного производства и ростом спроса на автомобили в развивающихся странах, таких как Китай, Индия и Юго-Восточная Азия. Сильный спрос на полиэфирные волокна и ПЭТ-упаковочные материалы значительно ускоряет потребление в регионе. Расширение производственных мощностей и экономически эффективной производственной базы еще больше повышают доступность рынка. Рост городской инфраструктуры и транспортных сетей продолжает поддерживать крупномасштабное использование этиленгликоля.

Японский рынок этиленгликоля Insight

Японский рынок этиленгликоля набирает обороты благодаря высокому спросу на автомобильные охлаждающие жидкости и передовому производству полиэфирного волокна. Ориентация страны на высококачественные материалы и прецизионную химическую обработку поддерживает последовательное потребление в промышленных секторах. Расширение использования энергоэффективных систем охлаждения и электронного производства также способствует росту спроса. Интеграция этиленгликоля в компактные промышленные системы соответствует технологическому и ориентированному на эффективность промышленному ландшафту Японии.

Китайский рынок этиленгликоля Insight

Китайский рынок этиленгликоля составил самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовали крупномасштабное производство полиэстера, быстрая урбанизация и сильное расширение автомобильной промышленности. Высокий спрос на ПЭТ-смолу в упаковочных и текстильных приложениях значительно стимулирует рост рынка. Присутствие крупных отечественных производителей химической продукции обеспечивает рентабельность поставок и большие производственные мощности. Продолжающееся развитие промышленных кластеров и инфраструктурных проектов продолжает укреплять потребление этиленгликоля во многих секторах конечного использования.

Доля рынка этиленгликоль

Промышленность этиленгликоля в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- DuPont (США)

- Dow (США)

- H.B. Fuller Company (США)

- ОБЩАЯ ДЕННИСОННАЯ КОРПОРАЦИЯ (США)

- Sealed Air (США)

- SABIC (Саудовская Аравия)

- Аркема (Франция)

- LyondellBasell Industries Holdings B.V.

- Exxon Mobil Corporation (США)

- Mitsui Chemicals Inc. (Япония)

- Браскем (Бразилия)

- TotalEnergies (Франция)

- Biome Bioplastics (Великобритания)

- PTT Global Chemical Public Company Limited (Таиланд)

- KURARAY CO., LTD. (Япония)

Последние события на мировом рынке этиленгликоля

- В октябре 2024 года INEOS объявила об оптимизации и повышении эффективности своих производственных активов по производству этиленоксида и этиленгликоля в Европе, направленных на повышение эффективности работы и снижение интенсивности углерода в своей цепочке создания стоимости. Ожидается, что эта разработка повысит стабильность поставок этиленгликоля на европейский рынок за счет повышения надежности завода и сокращения незапланированных простоев. Он также поддерживает переход к процессам производства с низким уровнем выбросов, укрепляя конкурентоспособность устойчивых источников гликоля в таких областях, как производство антифризов и полиэфиров.

- В июле 2024 года Sinopec, базирующаяся в Китае, объявила о дополнительном сокращении производства этилена после предыдущих сокращений в июне в рамках более широкой стратегической корректировки своего производственного портфеля. Решение, вероятно, ужесточит доступность этилена на региональном рынке, что может повлиять на затраты на производство этиленгликоля и краткосрочные балансы поставок. В то же время этот шаг отражает приоритетность производства топлива с более высокой стоимостью, меняя распределение сырья по нефтехимическим цепочкам.

- В мае 2024 года Asahi Kasei, Mitsui Chemicals и Mitsubishi Chemical запустили совместное технико-экономическое обоснование в Западной Японии, ориентированное на переработку сырья и топлива на производственных объектах по производству этилена для поддержки целей углеродной нейтральности. Ожидается, что эта инициатива постепенно преобразует пути производства этиленгликоля, поощряя использование низкоуглеродного сырья и повышая эффективность процесса. Это также укрепляет долгосрочное позиционирование устойчивости для цепочки создания стоимости этилена, особенно в промышленных приложениях с высоким спросом.

- В марте 2024 года Dow Inc. объявила о плане инвестиций в расширение мощностей по производству этиленовых производных в США, включая карбонатные растворители, используемые в литий-ионных аккумуляторных материалах, а также завершенное расширение мощностей по побережью Мексиканского залива и Европе. Ожидается, что это расширение улучшит интеграцию поставок этиленгликоля за счет повышения доступности этилена и повышения эффективности производства производных. Он также поддерживает растущий спрос со стороны сектора хранения энергии и автомобильной промышленности, косвенно усиливая рост потребления этиленгликоля в передовых приложениях.

- В январе 2024 года SABIC одобрила окончательное инвестиционное решение для нефтехимического комплекса Фуцзянь в Китае с использованием парового крекера смешанного питания, предназначенного для производства до 1,8 миллиона тонн этилена в год после завершения строительства. Ожидается, что это крупномасштабное увеличение мощностей значительно увеличит поставки этилена в Азиатско-Тихоокеанском регионе, поддерживая производство этиленгликоля и улучшая доступность сырья для полиэфирной и упаковочной промышленности. Это также повышает региональную конкурентоспособность нефтехимии за счет укрепления интегрированных производственных возможностей по всей цепочке создания стоимости.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.