Global Familial Breast Cancer Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.15 Billion

USD

8.43 Billion

2025

2033

USD

3.15 Billion

USD

8.43 Billion

2025

2033

| 2026 –2033 | |

| USD 3.15 Billion | |

| USD 8.43 Billion | |

| % | |

|

Сегментация рынка глобального семейного лечения рака молочной железы путем лечения (химиотерапия, лучевая терапия, генетическое консультирование, лекарства и другие), диагностика (генетическое тестирование, магнитно-резонансная томография (МРТ), маммография и другие), путь администрирования (оральный, парентеральный и другие), конечные пользователи (больницы, специализированные клиники, домашний уход и другие), канал распределения (больничная аптека, розничная аптека, онлайн-аптека и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок семейного лечения рака молочной железыОбзор

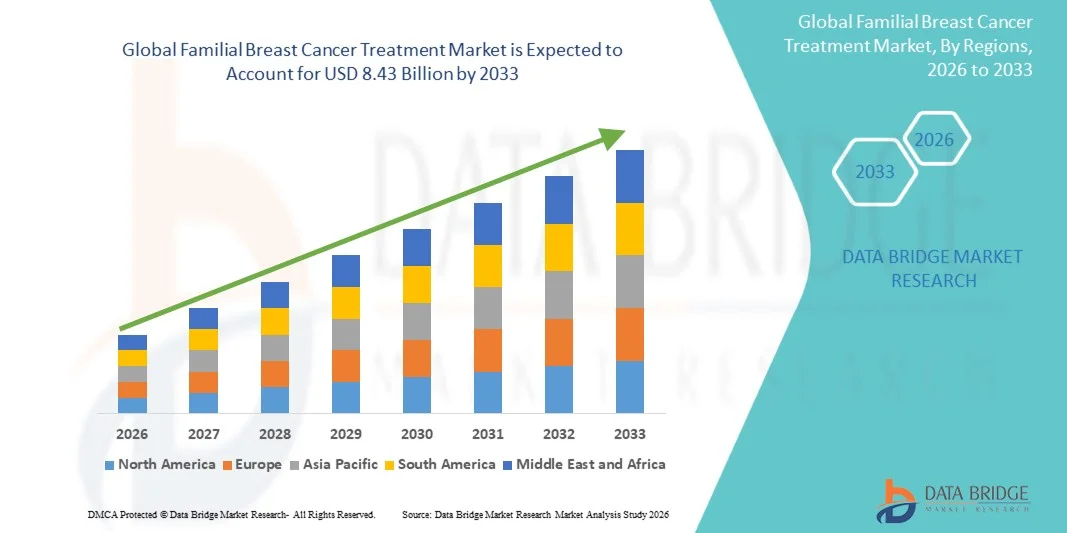

Рынок семейного лечения рака молочной железы был оценен в3,15 миллиарда долларов США в 2025 годуи, по прогнозам, достигнет8,43 млрд долларов США к 2033 году, растущий приСреднегодовой темп роста 13,10% с 2026 по 2033 год.. Рынок переживает устойчивый рост, обусловленный ростом распространенности наследственного рака молочной железы, ростом внедрения генетического тестирования, достижениями в области таргетной терапии и растущей осведомленностью о персонализированных подходах к лечению рака.

Растущее выявление BRCA1, BRCA2 и других генетических мутаций, связанных с семейным раком молочной железы, в сочетании с улучшениями в точной медицине и программах раннего выявления побуждает пациентов и поставщиков медицинских услуг применять передовые решения для лечения. Таргетная терапия, ингибиторы PARP, иммунотерапия и стратегии персонализированного лечения все чаще заменяют традиционные подходы на многих рынках, предлагая улучшенные клинические результаты, снижение токсичности, связанной с лечением, и более эффективное лечение заболеваний. Растущие инвестиции в онкологические исследования, расширение услуг генетического консультирования и рост расходов на здравоохранение еще больше способствуют внедрению инновационных решений для лечения семейного рака молочной железы в развитых и развивающихся регионах.

Ключевые рыночные тенденции и идеи

- Северная Америка доминировала на рынке семейного лечения рака молочной железы с наибольшей долей дохода в 38,6% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, растущее внедрение генетического тестирования, сильное присутствие онкологических исследовательских институтов и растущие инвестиции в таргетную терапию наследственного рака молочной железы.

- TheПероральный сегмент доминировал на рынке с долей 54,3% в 2025 году., из-за растущего применения пероральной таргетной терапии, гормональной терапии и долгосрочного поддерживающего лечения для пациентов с наследственным раком молочной железы.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом со среднегодовым темпом роста 9,1% в период с 2026 по 2033 год, чему будет способствовать рост заболеваемости раком молочной железы, улучшение диагностических возможностей, расширение программ генетического скрининга и рост инвестиций в здравоохранение в Китае, Индии и Японии.

- Ингибиторы PARP являются наиболее быстрорастущим типом лечения, среднегодовой темп роста которых, по прогнозам, составит 10,2%, что отражает растущий спрос на целевые варианты лечения, достижения в терапии на основе биомаркеров и клиническое внедрение точной медицины для пациентов с наследственным раком молочной железы.

- Сегмент «Больницы и онкологические центры» доминирует в категории конечных пользователей с долей выручки 52,8% в 2025 году, что обусловлено увеличением количества специализированных онкологических учреждений, доступностью передовых диагностических технологий и растущим предпочтением многопрофильной онкологической помощи.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025 г.): 3,15 миллиарда долларов США.

- Ожидаемая рыночная стоимость (2033 г.): 8,43 млрд долларов США.

- Прогноз среднегодового темпа роста (2026–2033 гг.): 13,10%.

- Ведущий регион в 2025 году: Северная Америка.

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

Объем отчета и рынок семейного лечения рака молочной железыСегментация

|

Атрибуты |

Ключ к семейному лечению рака молочной железыОбзор рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка · НАС. · Канада · Мексика Европа · Германия · Франция · Великобритания · Нидерланды · Швейцария · Бельгия · Россия · Италия · Испания · Турция · Остальная Европа Азиатско-Тихоокеанский регион · Китай · Япония · Индия · Южная Корея · Сингапур · Малайзия · Австралия · Таиланд · Индонезия · Филиппины · Остальная часть Азиатско-Тихоокеанского региона Ближний Восток и Африка · Саудовская Аравия · ОАЭ · Южная Африка · Египет · Израиль · Остальные страны Ближнего Востока и Африки Южная Америка · Бразилия · Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

• АстраЗенека (Великобритания) |

|

Возможности рынка |

· Рост внедрения генетического тестирования и персонализированной медицины · Растущий спрос на таргетную терапию и современные онкологические препараты · Расширение программ раннего выявления и скрининга |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленное производство и мощности компании, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка семейного лечения рака молочной железы

Тенденция: рост применения персонализированных и прецизионных подходов в онкологии

Медицинские работники все чаще применяют персонализированные подходы к семейному лечению рака молочной железы для улучшения клинических результатов у пациентов с наследственным раком молочной железы, особенно с BRCA1, BRCA2 и другими генетическими мутациями. Растущее использование генетического тестирования, идентификации биомаркеров и секвенирования нового поколения позволяет врачам разрабатывать целевые планы лечения на основе индивидуальных профилей пациентов. Интеграция ингибиторов PARP, таких как олапариб и талазопариб, значительно изменила стратегии лечения пациентов с мутациями BRCA зародышевой линии. В 2023 году расширение числа разрешений и продолжающееся клиническое внедрение таргетной терапии подчеркнуло растущий сдвиг в сторону точной медицины, а программы генетического консультирования помогают выявлять лиц с высоким риском и поддерживать стратегии раннего вмешательства.

Динамика рынка семейного лечения рака молочной железы

Ключевой драйвер рынка: рост распространенности наследственного рака молочной железы и растущее распространение генетического тестирования

Рост заболеваемости раком молочной железы, связанный с наследственными генетическими мутациями, создает значительный спрос на решения для семейного лечения рака молочной железы. Примерно 5–10% всех случаев рака молочной железы считаются наследственными, при этом мутации BRCA1 и BRCA2 являются одними из наиболее распространенных генетических факторов. Растущая осведомленность о рисках наследственного рака, расширение программ генетического скрининга и рекомендации организаций здравоохранения по тестированию на основе риска ускоряют рост рынка. Системы здравоохранения в Северной Америке и Европе все чаще включают генетическое тестирование и консультирование в методы лечения онкологических заболеваний, что обеспечивает раннюю диагностику, профилактические стратегии и выбор таргетной терапии для генетически определенных групп пациентов.

Ключевое ограничение/вызов: высокая стоимость генетического тестирования и передовой таргетной терапии.

Основной проблемой на рынке семейного лечения рака молочной железы является высокая стоимость генетического тестирования, молекулярной диагностики и передовых таргетных методов лечения. Комплексное геномное профилирование и секвенирование нового поколения могут потребовать значительных затрат, ограничивая доступность на чувствительных к ценам и развивающихся рынках. Кроме того, таргетное лечение, такое как ингибиторы PARP и другие прецизионные онкологические препараты, часто требует долгосрочной терапии и мониторинга, что увеличивает общую нагрузку на лечение для пациентов и систем здравоохранения. Ограниченная доступность услуг генетического консультирования и специализированной онкологической инфраструктуры в странах с развивающейся экономикой еще больше ограничивает широкое распространение.

Ключевая рыночная возможность: расширение профилактического генетического скрининга и решений в области онкологии на основе искусственного интеллекта.

Растущая интеграция искусственного интеллекта, геномного анализа и цифровых технологий здравоохранения открывает большие возможности для рынка семейного лечения рака молочной железы. Платформы на базе искусственного интеллекта разрабатываются для анализа генетических данных, прогнозирования риска рака, поддержки выбора лечения и улучшения мониторинга пациентов. Ожидается, что более широкое внедрение инициатив по генетическому скринингу среди населения и программ оценки риска расширит возможности раннего выявления случаев наследственного рака молочной железы. Например, несколько медицинских учреждений и исследовательских программ по всему миру изучают геномные платформы с поддержкой искусственного интеллекта для улучшения рабочих процессов точной медицины, создавая новые возможности роста на развитых и развивающихся рынках здравоохранения.

Объем рынка семейного лечения рака молочной железы

Рынок семейного лечения рака молочной железы сегментирован на основе лечения, диагностики, пути введения, конечных пользователей и канала сбыта.

- По лечению

В зависимости от лечения рынок семейного лечения рака молочной железы сегментирован на химиотерапию, лучевую терапию, генетическое консультирование, лекарства и другие.Сегмент лекарственных препаратов доминировал на рынке с долей 42,6% в 2025 году.Это связано с растущим внедрением таргетной терапии, ингибиторов PARP, гормональной терапии и персонализированных подходов к лечению пациентов с наследственным раком молочной железы. Рост сегмента поддерживается растущей распространенностью мутаций BRCA1 и BRCA2 и растущим спросом на прецизионные решения для онкологии. Передовые методы лечения, такие как ингибиторы PARP, улучшили результаты лечения пациентов с наследственными генетическими мутациями. Растущее количество разрешений на таргетные препараты, увеличение инвестиций в фармацевтические исследования и расширение линейки онкологических препаратов еще больше укрепляют внедрение в сегменте. Кроме того, поставщики медицинских услуг все чаще переходят от традиционных подходов к лечению к терапии, основанной на биомаркерах, что повышает эффективность лечения и результаты лечения пациентов. Наличие передовых вариантов лечения на развитых рынках здравоохранения и растущая доступность в странах с развивающейся экономикой также способствуют доминированию на рынке.

TheОжидается, что в сегменте генетического консультирования будет наблюдаться самый быстрый среднегодовой темп роста в 10,5% в период с 2026 по 2033 год., что обусловлено растущей осведомленностью о рисках наследственного рака и растущей важностью раннего выявления генетического риска. Генетическое консультирование позволяет пациентам и их семьям понять унаследованные риски рака и способствует принятию обоснованных решений по лечению и профилактике. Растущее внедрение программ генетического тестирования, увеличение количества рекомендаций по скринингу наследственного рака и интеграция консультативных услуг в онкологическую помощь ускоряют рост сегмента. Системы здравоохранения уделяют особое внимание стратегиям профилактики онкологии, что приводит к увеличению спроса на специалистов-генетиков и консультативные платформы. Кроме того, достижения в области геномных технологий и растущая осведомленность о персонализированной медицине открывают значительные возможности для услуг генетического консультирования во всем мире.

- By Diagnosis

On the basis of diagnosis, the Familial Breast Cancer Treatment Market is segmented into genetic testing, magnetic resonance imaging (MRI), mammography, and others. TheGenetic Testing segment dominated the market with a 45.8% share in 2025, supported by increasing demand for identifying hereditary breast cancer mutations and improving personalized treatment decisions. Genetic testing plays a crucial role in detecting BRCA1, BRCA2, and other mutation-related risks among individuals with family histories of breast cancer. The growing adoption of next-generation sequencing technologies and declining costs of genomic testing are supporting wider clinical utilization. Increasing awareness regarding preventive screening and risk assessment programs is further driving segment expansion. In addition, healthcare providers are increasingly integrating genetic testing into standard oncology workflows to enable targeted therapy selection and improve patient outcomes. Government initiatives and increasing investments in molecular diagnostics are reinforcing the leading position of this segment.

TheGenetic Testing segment is projected to register the fastest CAGR of 11.2% from 2026 to 2033, driven by rapid advancements in genomic medicine and increasing adoption of comprehensive hereditary cancer panels. The growing emphasis on early detection and personalized treatment strategies is encouraging more patients to undergo genetic screening. The availability of affordable sequencing technologies and improved reimbursement policies in developed markets are accelerating adoption. In addition, increasing collaborations between diagnostic companies and healthcare providers are expanding access to genetic testing solutions. The rising use of AI-based genomic analysis and precision medicine platforms is expected to further enhance diagnostic accuracy and support future market growth.

- By Route of Administration

On the basis of route of administration, the Familial Breast Cancer Treatment Market is segmented into oral, parenteral, and others. TheOral segment dominated the market with a 54.3% share in 2025, owing to increasing adoption of oral targeted therapies, hormonal therapies, and long-term maintenance treatments for hereditary breast cancer patients. Oral medications provide improved patient convenience, better treatment compliance, and reduced dependency on hospital visits compared with infusion-based therapies. Increasing availability of oral oncology drugs, including targeted treatments for mutation-specific breast cancer cases, is supporting segment growth. The segment is further strengthened by rising preference for outpatient treatment models and home-based medication management. Pharmaceutical companies are focusing on developing innovative oral therapies with improved safety and efficacy profiles. In addition, growing adoption of personalized treatment regimens is increasing demand for oral therapeutic options globally.

TheParenteral segment is expected to witness the fastest CAGR of 9.4% from 2026 to 2033, driven by increasing utilization of injectable chemotherapy, biologics, and advanced targeted therapies. Parenteral administration remains important for patients requiring intensive cancer treatment and hospital-based management. Increasing adoption of monoclonal antibodies and injectable precision therapies is contributing to segment expansion. Advancements in drug delivery technologies and improved infusion management systems are enhancing treatment safety and effectiveness. Furthermore, increasing investments in oncology infrastructure and specialty cancer centers are supporting the growth of parenteral treatment solutions.

- By End-Users

On the basis of end-users, the Familial Breast Cancer Treatment Market is segmented into hospitals, specialty clinics, homecare, and others. TheHospitals segment dominated the market with a 51.7% share in 2025, due to the availability of advanced oncology infrastructure, specialized healthcare professionals, and comprehensive treatment facilities. Hospitals provide access to genetic testing, chemotherapy, radiation therapy, targeted therapies, and multidisciplinary cancer care services under one facility. The increasing number of cancer treatment centers and rising healthcare expenditure are supporting segment dominance. Hospitals are also adopting advanced diagnostic and therapeutic technologies to improve hereditary breast cancer management. In addition, the availability of specialized oncologists and genetic counselors strengthens the role of hospitals in treatment delivery.

TheSpecialty Clinics segment is expected to witness the fastest CAGR of 10.1% from 2026 to 2033, driven by increasing demand for personalized oncology care and specialized hereditary cancer management services. Specialty clinics provide focused treatment expertise, faster diagnosis, and customized therapy planning for patients. The expansion of precision oncology centers and private cancer clinics is increasing accessibility to specialized care. Growing patient preference for dedicated cancer treatment facilities and improved availability of genetic counseling services are further supporting segment growth.

- By Distribution Channel

On the basis of distribution channel, the Familial Breast Cancer Treatment Market is segmented into hospital pharmacy, retail pharmacy, online pharmacy, and others. TheHospital Pharmacy segment dominated the market with a 48.9% share in 2025, supported by the increasing requirement for prescription-based oncology drugs and specialized medication management. Hospital pharmacies ensure proper handling, storage, and controlled distribution of advanced cancer therapies. The segment benefits from direct integration with oncology departments and patient monitoring programs. Increasing adoption of targeted therapies and complex treatment regimens is driving demand for hospital-based medication distribution. In addition, hospitals provide better coordination between physicians, pharmacists, and patients, improving treatment adherence and safety.

TheOnline Pharmacy segment is expected to witness the fastest CAGR of 12.0% from 2026 to 2033, driven by increasing digital healthcare adoption and rising demand for convenient access to long-term medications. Online pharmacies are improving availability of prescription medicines, especially for patients requiring continuous treatment and follow-up therapies. Growing internet penetration, digital health platforms, and home delivery services are accelerating adoption. In addition, increasing acceptance of e-pharmacy solutions and improved healthcare accessibility in emerging markets are expected to support future segment growth.

Familial Breast Cancer Treatment Market Regional Analysis

North America dominated the Familial Breast Cancer Treatment Market and accounted for the largest revenue share of38.6% in 2025, supported by advanced healthcare infrastructure, increasing adoption of genetic testing, strong presence of oncology research institutions, and rising investments in targeted therapies for hereditary breast cancer. The region benefits from the availability of advanced diagnostic technologies, widespread access to precision medicine, and strong adoption of personalized treatment approaches, including PARP inhibitors and genetic counseling services. Increasing focus on early detection, cancer prevention strategies, and continuous advancements in molecular diagnostics are further strengthening North America’s leading position in the global market.

U.S. Familial Breast Cancer Treatment Market Insight

The U.S. Familial Breast Cancer Treatment market is witnessing strong growth due to rising prevalence of hereditary breast cancer, increasing demand for genetic testing, and significant investments in oncology research and drug development. The country’s well-established healthcare system, presence of leading pharmaceutical and biotechnology companies, and growing adoption of precision oncology solutions are driving market expansion. Furthermore, increasing awareness regarding BRCA mutation testing, genetic counseling, targeted therapies, and personalized treatment plans is accelerating the adoption of advanced familial breast cancer management solutions across hospitals and specialty clinics.

Europe Familial Breast Cancer Treatment Market Insight

The Europe Familial Breast Cancer Treatment market remains a significant contributor to global revenue, driven by strong healthcare systems, increasing cancer screening initiatives, and growing adoption of personalized medicine. Rising government support for genetic testing programs, expansion of oncology research activities, and availability of advanced treatment options are supporting regional market growth. In addition, increasing awareness regarding hereditary cancer risk assessment and improvements in molecular diagnostic technologies are enhancing the adoption of familial breast cancer treatment solutions across European countries.

U.K. Familial Breast Cancer Treatment Market Insight

The U.K. Familial Breast Cancer Treatment market is experiencing steady growth, supported by increasing availability of genetic testing services, advanced cancer care infrastructure, and rising focus on early diagnosis and preventive healthcare. Growing adoption of precision medicine, genetic counseling, and targeted therapies is contributing to market expansion. Furthermore, continuous investments in cancer research programs and improvements in healthcare access are strengthening the country’s position in the familial breast cancer treatment landscape.

Germany Familial Breast Cancer Treatment Market Insight

The Germany Familial Breast Cancer Treatment market is expanding steadily due to strong healthcare infrastructure, advanced oncology research capabilities, and increasing adoption of genetic screening technologies. The country’s focus on personalized cancer treatment, early detection programs, and innovative therapeutic approaches is driving demand for advanced familial breast cancer management solutions. In addition, rising investments in biotechnology, molecular diagnostics, and targeted cancer therapies are further supporting market growth in Germany.

Asia-Pacific Familial Breast Cancer Treatment Market Insight

The Asia-Pacific Familial Breast Cancer Treatment market is expected to witness rapid growth and is projected to expand at aCAGR of 9.1% from 2026 to 2033, fueled by rising breast cancer incidence, improving diagnostic capabilities, expanding genetic screening programs, and growing healthcare investments in countries such as China, India, and Japan. Increasing awareness regarding hereditary cancer risks, improving access to oncology treatments, and rising adoption of precision medicine are supporting regional market expansion. Furthermore, government initiatives focused on cancer screening, healthcare modernization, and availability of advanced diagnostic technologies are creating significant growth opportunities across the region.

Japan Familial Breast Cancer Treatment Market Insight

The Japan Familial Breast Cancer Treatment market is witnessing consistent growth due to rising adoption of genetic testing, advanced cancer diagnostics, and innovative treatment approaches. The country’s strong healthcare infrastructure, focus on early cancer detection, and growing investment in precision oncology are driving market development. Increasing use of targeted therapies, molecular diagnostics, and personalized treatment strategies among high-risk patients is further contributing to market growth in Japan.

China Familial Breast Cancer Treatment Market Insight

The China Familial Breast Cancer Treatment market is growing rapidly, driven by increasing breast cancer prevalence, expanding healthcare infrastructure, and rising government focus on cancer prevention and early diagnosis. Growing adoption of genetic testing, molecular profiling, and targeted therapies is significantly boosting market demand. In addition, increasing investments in biotechnology, oncology research, and healthcare accessibility are positioning China as one of the fastest-growing markets for familial breast cancer treatment globally.

Familial Breast Cancer Treatment Market Share

The Familial Breast Cancer Treatment industry is primarily led by well-established companies, including:

- AstraZeneca (United Kingdom)

- Merck & Co. (U.S.)

- Pfizer Inc. (U.S.)

- Novartis AG (Switzerland)

- Roche Holding AG (Switzerland)

- Eli Lilly and Company (U.S.)

- Bristol Myers Squibb (U.S.)

- GSK plc (United Kingdom)

- Johnson & Johnson (U.S.)

- Sanofi (France)

- AbbVie Inc. (U.S.)

- Daiichi Sankyo Company (Japan)

- Astellas Pharma Inc. (Japan)

- BeiGene Ltd. (China)

- Seagen Inc. (U.S.)

- Exact Sciences Corporation (U.S.)

- Myriad Genetics (U.S.)

- Foundation Medicine (U.S.)

- Tempus (U.S.)

- Illumina Inc. (U.S.)

- Thermo Fisher Scientific (U.S.)

- QIAGEN (Germany)

- Bio-Rad Laboratories (U.S.)

- Agilent Technologies (U.S.)

- F. Hoffmann-La Roche (Switzerland)

- Bayer AG (Germany)

- Eisai Co., Ltd. (Japan)

- Dr. Reddy's Laboratories (India)

- Sun Pharmaceutical Industries (India)

- Cipla Limited (India)

- Biocon Limited (India)

- Lupin Limited (India)

- Mankind Pharma (India)

- Hologic Inc. (U.S.)

- GE HealthCare (U.S.)

- Siemens Healthineers (Germany)

- Philips (Netherlands)

Latest Developments in Familial Breast Cancer Treatment Market

- In March 2022, AstraZeneca and Merck announced that the U.S. FDA approved LYNPARZA® (olaparib) as an adjuvant treatment for patients with germline BRCA-mutated (gBRCAm), HER2-negative, high-risk early breast cancer. The approval marked a major advancement in hereditary breast cancer treatment, making olaparib the first PARP inhibitor approved specifically for early breast cancer patients with inherited BRCA mutations. The approval was supported by Phase III OlympiA trial results, which demonstrated improved invasive disease-free survival and reduced risk of recurrence compared with placebo

- In August 2022, AstraZeneca and Merck announced the approval of LYNPARZA® (olaparib) in Japan for the adjuvant treatment of patients with BRCA-mutated, HER2-negative high-risk breast cancer. The approval expanded access to targeted therapy for hereditary breast cancer patients in Japan and reinforced the growing adoption of precision oncology approaches based on genetic mutation profiling

- In October 2022, the expansion of genetic testing and companion diagnostic adoption continued to support familial breast cancer treatment strategies, with increased clinical focus on identifying BRCA1, BRCA2, and other hereditary mutations to guide targeted therapy selection. Pharmaceutical companies and diagnostic providers continued investing in genomic profiling solutions to improve personalized treatment decisions and risk assessment for high-risk patients

- In October 2024, Genentech announced that the U.S. FDA approved Itovebi (inavolisib) in combination with palbociclib and fulvestrant for adults with PIK3CA-mutated, hormone receptor-positive, HER2-negative advanced breast cancer. The approval highlighted continued innovation in mutation-driven breast cancer therapies and strengthened the role of biomarker-based treatment selection in advanced breast cancer management

- In January 2025, AstraZeneca and Daiichi Sankyo received U.S. FDA approval for Datroway® (datopotamab deruxtecan) for a breast cancer indication involving advanced disease. The antibody-drug conjugate represented continued progress in precision oncology by combining targeted antibody delivery with a cancer-killing payload, reflecting the industry shift toward highly specific treatment approaches

- In April 2025, AstraZeneca’s Truqap (capivasertib) gained wider adoption in personalized breast cancer treatment pathways after regulatory and healthcare system support expanded access in Europe. The therapy targets AKT pathway alterations and demonstrates the increasing importance of genomic biomarkers in selecting effective treatments for patients with specific molecular profiles

- In May 2025, the NHS in England expanded adoption of DNA-based liquid biopsy testing for cancer patients, including advanced breast cancer patients, to support faster molecular profiling and treatment personalization. The initiative highlighted the growing integration of genomic diagnostics into routine cancer care, enabling clinicians to identify genetic characteristics of tumors and guide targeted therapy decisions

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.