Global Fast Acting Histamine Blocker Market

Размер рынка в млрд долларов США

CAGR :

%

USD

583.68 Million

USD

1,096.46 Million

2024

2032

USD

583.68 Million

USD

1,096.46 Million

2024

2032

| 2025 –2032 | |

| USD 583.68 Million | |

| USD 1,096.46 Million | |

| % | |

|

Сегментация мирового рынка быстродействующих гистаминоблокаторов по показаниям (крапивница, аллергия, дерматит и др.), лекарственной форме (таблетки, капсулы и др.), способу введения (перорально, парентерально и др.), конечным пользователям (больницы, учреждения по уходу на дому, специализированные клиники и др.), каналу сбыта (больничная аптека, интернет-аптека и розничная аптека) — тенденции отрасли и прогноз до 2032 г.

Объем рынка быстродействующих блокаторов гистамина

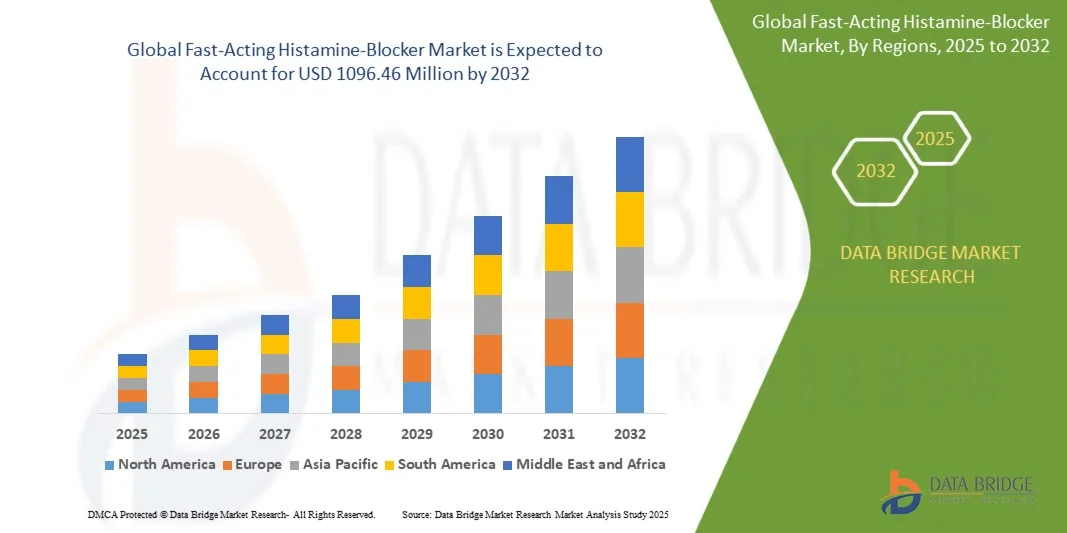

- Объем мирового рынка быстродействующих гистаминоблокаторов в 2024 году оценивался в 583,68 млн долларов США и, как ожидается, достигнет 1096,46 млн долларов США к 2032 году при среднегодовом темпе роста 8,20% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущей распространенностью аллергии, крапивницы и других состояний, вызванных гистамином, во всем мире, а также повышением осведомленности пациентов и поставщиков медицинских услуг о преимуществах быстрого облегчения симптомов.

- Более того, растущий потребительский спрос на быстродействующие, безопасные и удобные методы лечения делает эти препараты предпочтительным вариантом для лечения острых аллергических реакций. Сочетание клинической эффективности, быстрого начала действия и доступности в больницах, аптеках и онлайн-магазинах ускоряет их внедрение на рынке и способствует общему росту.

Анализ рынка быстродействующих блокаторов гистамина

- Быстродействующие гистаминоблокаторы — это препараты, предназначенные для быстрого облегчения симптомов аллергии, таких как крапивница, зуд, заложенность носа и анафилактические реакции. Они доступны в различных лекарственных формах, включая таблетки, капсулы, а также формы для перорального или парентерального применения, в зависимости от потребностей пациента и особенностей его состояния.

- Растущий спрос на эти методы лечения обусловлен, прежде всего, ростом заболеваемости аллергией, повышением осведомленности потребителей о безрецептурных препаратах и предпочтением методов лечения, обеспечивающих быстрое и эффективное облегчение. Кроме того, инновации в формулах и системах доставки лекарств повышают эффективность и приверженность пациентов лечению, что дополнительно способствует расширению рынка.

- Северная Америка доминировала на рынке быстродействующих блокаторов гистамина с долей 35,5% в 2024 году из-за роста распространенности аллергии, крапивницы и других состояний, связанных с гистамином, а также растущей осведомленности о быстродействующих препаратах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке быстродействующих блокаторов гистамина в течение прогнозируемого периода из-за растущей распространенности аллергий и кожных заболеваний в таких странах, как Китай, Япония и Индия.

- Сегмент перорального применения доминировал на рынке с долей 44,7% в 2024 году благодаря неинвазивности, простоте самостоятельного применения и широкому распространению среди всех возрастных групп. Пероральные формы предпочтительны для домашнего и амбулаторного лечения, а их совместимость с быстродействующими ингредиентами обеспечивает быстрое облегчение симптомов. Удобство сочетания пероральной терапии с долгосрочными планами лечения еще больше укрепляет лидерство компании на рынке.

Область применения отчета и сегментация рынка быстродействующих блокаторов гистамина

|

Атрибуты |

Ключевые данные о рынке быстродействующих блокаторов гистамина |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка быстродействующих блокаторов гистамина

«Растущее использование быстродействующих безрецептурных гистаминоблокаторов»

- Рынок быстродействующих гистаминоблокаторов переживает рост спроса в связи с растущей популярностью безрецептурных препаратов, обеспечивающих немедленное облегчение аллергических реакций, крапивницы и связанных с ними состояний. Эти препараты становятся предпочтительным вариантом для потребителей, ищущих быстрое лечение симптомов без рецепта.

- Например, Johnson & Johnson и Sanofi расширили свои портфели безрецептурных препаратов от аллергии, предложив быстродействующие препараты, такие как Reactine и Allegra. Эти бренды наглядно демонстрируют, как мировые фармацевтические лидеры удовлетворяют спрос потребителей на доступные и быстродействующие антигистаминные препараты.

- Популярность безрецептурных гистаминоблокаторов обусловлена удобством, доступностью и широкой доступностью в аптеках, супермаркетах и на онлайн-платформах. Эта простота доступа позволяет потребителям самостоятельно справляться с симптомами аллергии, снижая нагрузку на медицинские учреждения.

- Рост урбанизации и загрязнение окружающей среды способствуют росту аллергической чувствительности, что ещё больше стимулирует использование легкодоступных быстродействующих антигистаминных препаратов. Потребители отдают предпочтение средствам, которые действуют уже через несколько минут, что повышает приверженность к уходу за собой.

- Развитие лекарственных форм, таких как растворимые таблетки, жевательные таблетки и жидкие суспензии, повысило привлекательность продукта для разных возрастных групп, особенно детей и пожилых людей. Такая диверсификация форматов выпуска обеспечивает более широкое признание на рынке и стабильный спрос.

- Растущая популярность безрецептурных быстродействующих гистаминоблокаторов отражает общую тенденцию к самолечению и ориентированному на потребителя подходу к здравоохранению. Эта тенденция позиционирует эти продукты как важнейшие компоненты ежедневного ухода за здоровьем, поддерживая долгосрочный рост рынка.

Динамика рынка быстродействующих блокаторов гистамина

Водитель

«Растёт распространённость аллергии и крапивницы»

- Растущая распространённость аллергических заболеваний, таких как ринит, сенная лихорадка и крапивница, является важным фактором роста рынка быстродействующих гистаминоблокаторов. Рост воздействия экологических факторов, включая загрязнение окружающей среды, изменение погодных условий и увеличение воздействия аллергенов, обостряет потребность в эффективных методах лечения.

- Например, компания Bayer AG расширила доступность своего бренда Claritin на нескольких рынках, чтобы удовлетворить растущий спрос на аллергию по всему миру. Подобные инициативы демонстрируют, как фармацевтические компании масштабируют производство и глобальную дистрибуцию для удовлетворения растущего спроса на лекарства от аллергии.

- Эпидемиологические исследования показывают резкий рост распространённости аллергии, особенно в городских и промышленных регионах. Пациенты всё чаще ищут быстродействующие методы лечения, позволяющие им продолжать повседневную деятельность без перерывов, что усиливает спрос на антигистаминные препараты с быстрым началом действия.

- Растущая тяжесть крапивницы, которая часто требует немедленного устранения зуда и отека, подчеркивает важность быстрого лечения. Быстродействующие безрецептурные гистаминоблокаторы удовлетворяют эту потребность, помогая пациентам эффективно справляться с рецидивирующими и непредсказуемыми обострениями.

- Повсеместный рост числа случаев аллергии в сочетании с потребительским спросом на немедленное облегчение симптомов гарантирует, что спрос на эти продукты останется основной движущей силой роста на мировом рынке быстродействующих блокаторов гистамина.

Сдержанность/Вызов

«Ограниченная осведомленность в сельской местности и полугородских районах»

- Ключевой проблемой на рынке быстродействующих гистаминоблокаторов является ограниченная осведомленность об безрецептурных антигистаминных препаратах в сельских и пригородных районах. Многие потребители по-прежнему не знакомы с доступными вариантами лечения или продолжают полагаться на традиционные средства, что ограничивает доступность современных фармакологических решений.

- Например, фармацевтические компании, работающие в развивающихся регионах, таких как Южная Азия и Африка, сталкиваются с трудностями при продвижении быстродействующих брендов, таких как «Аллегра» или «Кларитин», из-за низкой осведомленности о них и ограниченного охвата медицинских работников. Это ограничивает проникновение на рынок в регионах с высокой распространенностью аллергии, но неразвитой медицинской инфраструктурой.

- Сельское население часто сталкивается с препятствиями в доступе к фирменным безрецептурным препаратам из-за слабости розничных дистрибьюторских сетей и недостаточного наличия лекарств в аптеках. Это приводит к зависимости от местных клиник, где рецептурные препараты по-прежнему могут преобладать над самолечением современными антигистаминными препаратами.

- Вопросы доступности также играют свою роль, поскольку потребители из малообеспеченных или пригородных регионов могут отдавать предпочтение более дешёвым местным аналогам, а не фирменным безрецептурным гистаминоблокаторам. Это сдерживает спрос, несмотря на доказанную эффективность и быстрое облегчение симптомов.

- Решение этих проблем с осведомлённостью и доступностью потребует проведения целевых образовательных кампаний, расширения охвата розничной торговли и выбора доступных вариантов упаковки. Преодоление этих препятствий будет иметь решающее значение для обеспечения более широкого доступа к эффективному лечению аллергии и долгосрочного роста рынка быстродействующих гистаминоблокаторов.

Рынок быстродействующих блокаторов гистамина

Рынок сегментирован по признакам показания, лекарственной формы, способа введения, конечных пользователей и канала сбыта.

• По показаниям

Рынок быстродействующих гистаминоблокаторов сегментирован по показаниям к применению на следующие группы: крапивница, аллергия, дерматит и другие. Сегмент аллергии занял наибольшую долю рынка в 2024 году, что обусловлено ростом распространенности сезонных и круглогодичных аллергий во всем мире и повышением осведомленности потребителей об эффективном и немедленном облегчении симптомов. Аллергические состояния часто требуют быстрого вмешательства, и быстродействующие гистаминоблокаторы предпочтительны благодаря быстрому началу действия и минимальным побочным эффектам. Растущее применение как среди взрослых, так и среди детей, а также рекомендации их специалистами в качестве терапии первой линии, еще больше укрепляют доминирующее положение этого сегмента.

Ожидается, что сегмент средств для лечения крапивницы будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом числа случаев хронической и острой крапивницы, а также растущей потребностью в немедленном облегчении зуда и раздражения кожи. Быстродействующие препараты обеспечивают пациентам эффективное лечение симптомов, а удобство безрецептурного отпуска дополнительно способствует проникновению на рынок. Ожидается, что продолжающиеся клинические исследования и инновационные продукты, направленные на более быстрое всасывание и более длительный эффект, будут способствовать росту этого сегмента в прогнозируемый период.

• По лекарственной форме

По форме выпуска рынок сегментирован на таблетки, капсулы и другие лекарственные формы. Сегмент таблеток занял наибольшую долю рынка в 2024 году благодаря своей широкой доступности, простоте применения и знакомству с пациентами. Таблетки часто обеспечивают точное дозирование и пользуются популярностью у медицинских работников при лечении как острой, так и хронической аллергии. Их стабильность, длительный срок годности и совместимость с детьми и взрослыми повышают их привлекательность. Доступность быстрорастворимых или жевательных таблеток дополнительно укрепляет их доминирующее положение на рынке.

Прогнозируется, что сегмент капсул будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что обусловлено растущим спросом на удобные, портативные и быстродействующие лекарственные формы. Капсулы обеспечивают целенаправленное высвобождение и более быстрое всасывание, что особенно важно для пациентов, желающих получить немедленное облегчение. Кроме того, инновации в области мягких гелевых и жидконаполненных капсул повышают биодоступность и комплаентность пациентов, способствуя быстрому росту этого сегмента.

• По способу введения

По способу введения рынок сегментирован на пероральные, парентеральные и другие. Пероральный сегмент обеспечил наибольшую долю рынка в 44,7% в 2024 году благодаря неинвазивности, простоте самостоятельного применения и широкому распространению среди всех возрастных групп. Пероральные формы предпочтительны для домашнего и амбулаторного лечения, а их совместимость с быстродействующими компонентами обеспечивает быстрое облегчение симптомов. Удобство сочетания пероральной терапии с долгосрочными планами лечения дополнительно укрепляет лидерство компании на рынке.

Ожидается, что сегмент парентеральных препаратов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено расширением использования препаратов в больницах и специализированных клиниках при тяжёлых или острых аллергических реакциях. Парентеральные формы препаратов обеспечивают немедленное системное действие и более высокую биодоступность, что делает их критически важными в экстренных ситуациях. Ожидается, что рост числа госпитализаций с острыми аллергическими реакциями и продолжающиеся инновации в системах инъекций ускорят рост этого сегмента в прогнозируемый период.

• Конечными пользователями

По типу конечных пользователей рынок сегментирован на больницы, учреждения по уходу на дому, специализированные клиники и другие. Больничный сегмент занял наибольшую долю рынка в 2024 году, что обусловлено большим количеством пациентов, нуждающихся в немедленном лечении аллергии и крапивницы, и предпочтением быстродействующих терапевтических вмешательств. Больницы обеспечивают профессиональный контроль дозировки и приема препаратов, обеспечивая эффективные результаты и безопасность пациентов. Растущее число обращений в больницы по поводу аллергии и наличие хорошо развитой инфраструктуры здравоохранения дополнительно способствуют доминированию этого сегмента.

Ожидается, что сегмент средств по уходу на дому будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, чему будет способствовать растущая тенденция к самолечению и удобство домашнего применения быстродействующих гистаминоблокаторов. Рост осведомленности потребителей в сочетании с доступностью безрецептурных препаратов и телемедицинскими рекомендациями побуждает всё больше пациентов справляться с лёгкими аллергическими реакциями дома. Инновационные продукты, такие как удобная упаковка и простые в применении лекарственные формы, также способствуют росту в этом сегменте.

• По каналу распространения

По каналам сбыта рынок сегментируется на больничные аптеки, интернет-аптеки и розничные аптеки. Сегмент розничных аптек занял наибольшую долю рынка в 2024 году благодаря широкому распространению, доступности и возможности обслуживать как рецептурные, так и безрецептурные препараты. Розничные аптеки остаются предпочтительным выбором для пациентов, которым требуются быстродействующие гистаминоблокаторы, особенно для быстрого облегчения симптомов аллергии или крапивницы. Налаженные цепочки поставок и рекламные стратегии фармацевтических компаний дополнительно укрепляют доминирование этого сегмента.

Прогнозируется, что сегмент онлайн-аптек будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом потребителей на цифровые заказы, доставку на дом и конфиденциальное приобретение лекарств. Удобство, экономия времени и более широкая доступность товаров онлайн привлекают технически подкованное и трудоспособное население. Ожидается, что растущее доверие к платформам онлайн-аптек в сочетании с цифровизацией здравоохранения и нормативно-правовой поддержкой будет способствовать быстрому внедрению онлайн-каналов для быстродействующих блокаторов гистамина.

Региональный анализ рынка быстродействующих гистаминоблокаторов

- Северная Америка доминировала на рынке быстродействующих блокаторов гистамина с наибольшей долей выручки в 35,5% в 2024 году, что было обусловлено ростом распространенности аллергии, крапивницы и других состояний, связанных с гистамином, в сочетании с растущей осведомленностью о быстродействующих препаратах.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят быстрое облегчение симптомов, безопасность и эффективность быстродействующих блокаторов гистамина, что способствует их широкому внедрению в больницах, клиниках и учреждениях по уходу на дому.

- Такое активное внедрение дополнительно подкрепляется развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение на душу населения и растущим вниманием к самолечению и доступности безрецептурных препаратов, что делает быстродействующие блокаторы гистамина предпочтительным вариантом лечения в Северной Америке.

Обзор рынка быстродействующих блокаторов гистамина в США

В 2024 году рынок США занял наибольшую долю выручки в Северной Америке, что обусловлено высокой частотой аллергий и кожных заболеваний, а также спросом на быстрое купирование симптомов. Потребители и медицинские работники всё чаще отдают предпочтение быстродействующим и простым в применении препаратам. Растущая доступность безрецептурных препаратов в сочетании с телемедицинскими консультациями и доступом к интернет-аптекам дополнительно стимулирует их внедрение. Кроме того, рынок США выигрывает от постоянных исследований, инноваций в продуктах и образовательных кампаний, продвигающих быстродействующие гистаминоблокаторы.

Обзор европейского рынка быстродействующих блокаторов гистамина

Ожидается, что европейский рынок будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счёт роста распространённости аллергии и хронической крапивницы, а также строгих правил здравоохранения, обеспечивающих пациентам доступ к эффективным лекарственным препаратам. Повышение осведомлённости медицинских работников и пациентов о быстродействующих препаратах способствует их внедрению в больницах, специализированных клиниках и аптеках. Урбанизация, рост располагаемого дохода и растущее внимание к профилактической медицине также способствуют использованию блокаторов гистамина как в бытовых, так и в клинических условиях.

Обзор рынка быстродействующих блокаторов гистамина в Великобритании

Ожидается, что рынок Великобритании будет расти значительными среднегодовыми темпами, что обусловлено ростом заболеваемости аллергией и растущим спросом пациентов на препараты быстрого облегчения. Растущая обеспокоенность аллергическими реакциями как у детей, так и у взрослых побуждает домохозяйства и клиники закупать быстродействующие гистаминоблокаторы. Развитая система здравоохранения страны в сочетании с надежной инфраструктурой электронных аптек и доступностью безрецептурных препаратов обеспечивает легкий доступ к ним, что еще больше усиливает рост рынка.

Обзор рынка быстродействующих блокаторов гистамина в Германии

Ожидается, что рынок Германии будет расти значительными среднегодовыми темпами, чему будет способствовать рост осведомленности о лечении аллергии и крапивницы, а также спрос на быстродействующие, безопасные и эффективные методы лечения. Развитая инфраструктура здравоохранения Германии в сочетании со строгим регулирующим надзором и ориентацией потребителей на качество и надежность способствуют их широкому распространению. Больницы, специализированные клиники и аптеки активно пополняют запасы быстродействующих гистаминоблокаторов, которые всё чаще включаются в стандартные протоколы лечения аллергии.

Обзор рынка быстродействующих блокаторов гистамина в Азиатско-Тихоокеанском регионе

Рынок Азиатско-Тихоокеанского региона, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом распространенности аллергий и кожных заболеваний в таких странах, как Китай, Япония и Индия. Рост урбанизации, рост располагаемых доходов и повышение осведомленности о здравоохранении стимулируют спрос на препараты быстрого действия. Государственные инициативы, направленные на повышение доступности медицинской помощи и расширение сетей дистрибуции лекарственных препаратов, также способствуют внедрению быстродействующих гистаминоблокаторов.

Обзор рынка быстродействующих блокаторов гистамина в Японии

Рынок Японии стабильно растёт благодаря высокой распространённости сезонной аллергии, старению населения и высокому спросу на быстродействующие и простые в применении препараты. Медицинские работники и пациенты всё чаще отдают предпочтение быстродействующим методам лечения, особенно в городских районах с высоким уровнем подверженности аллергии. Внедрение передовых методов здравоохранения и проведение информационных кампаний способствуют внедрению этих методов в больницах, клиниках и учреждениях по уходу на дому.

Обзор рынка быстродействующих блокаторов гистамина в Китае

В 2024 году на Китай пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой урбанизацией, ростом среднего класса и ростом распространенности аллергии и крапивницы. Повышение осведомленности о быстродействующих методах лечения, расширение каналов розничной торговли фармацевтической продукцией и каналов электронной аптеки, а также мощные внутренние производственные мощности для производства доступных лекарств являются ключевыми факторами, способствующими росту рынка. Стремление Китая к повышению доступности медицинской помощи и профилактических мер дополнительно способствует внедрению быстродействующих гистаминоблокаторов в бытовых и клинических условиях.

Доля рынка быстродействующих блокаторов гистамина

Лидерами отрасли по производству быстродействующих блокаторов гистамина являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Bayer AG (Германия)

- Almirall SA (Испания)

- Johnson & Johnson, Services, Inc. (США)

- АстраЗенека (Великобритания)

- Новартис АГ (Швейцария)

- Pfizer, Inc. (США)

- Санофи (Франция)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- Merck & Co., Inc. (США)

- Akorn, Incorporated (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- F. Hoffman-La Roche Ltd (Швейцария)

- CELGENE CORPORATION (США)

Последние разработки на рынке быстродействующих блокаторов гистамина

- В апреле 2025 года компания Gelteq объявила о начале доклинических испытаний нового антигистаминного препарата в форме геля, предназначенного для лечения аллергии. Эта разработка представляет собой значительное нововведение в области доставки быстродействующих антигистаминных препаратов, обеспечивая быстрое облегчение симптомов посредством местного применения, а не традиционного приема внутрь. Ожидается, что гелевая форма препарата повысит удобство и приверженность пациентов, особенно тех, кто испытывает трудности с глотанием таблеток или нуждается в локальном облегчении. Внедряя уникальный формат, Gelteq позиционирует себя как компания, стремящаяся занять новые сегменты рынка средств для лечения аллергии, что потенциально способствует общему расширению рынка и созданию конкурентных преимуществ.

- В феврале 2024 года препарат Ксолар (омализумаб) компании Genentech получил одобрение FDA для снижения аллергических реакций, включая анафилаксию, у пациентов с множественной пищевой аллергией. Это достижение расширяет терапевтический спектр быстродействующих гистаминоблокаторов, включая тяжёлые аллергические состояния, ранее имевшие ограниченные возможности лечения. Одобрение укрепляет портфель продуктов Genentech, повышает уверенность врачей в назначении быстродействующих препаратов и расширяет доступ пациентов к эффективным, быстродействующим препаратам. Выход Ксолара® на этот узкоспециализированный, но критически важный сегмент, вероятно, ускорит его внедрение в больницы, специализированные клиники и учреждения домашнего ухода, тем самым способствуя росту рынка.

- В сентябре 2023 года компания Escient Pharmaceuticals начала клиническое исследование, подтверждающее концепцию препарата EP262, первого в своем классе перорального антагониста MRGPRX2, направленного на лечение хронической спонтанной крапивницы. Этот инновационный механизм действия позволяет эффективнее бороться с аллергическими заболеваниями, опосредованными тучными клетками, по сравнению с традиционными антигистаминными препаратами. Успешная разработка EP262 может стать прорывным решением для пациентов с персистирующей крапивницей и атопическим дерматитом, стимулируя врачей к применению быстродействующих методов лечения и увеличивая общий спрос на рынке. Исследование подчеркивает сохраняющийся интерес к препаратам нового поколения на рынке быстродействующих гистаминоблокаторов.

- В августе 2022 года компания Hikma Pharmaceuticals выпустила в США дженерик биластина, H1-антигистаминный препарат второго поколения. Появление этого дженерика повысило доступность препарата, сделав быстродействующие гистаминоблокаторы доступными для более широкого круга пациентов. Предлагая экономически эффективную альтернативу оригинальным препаратам, Hikma Pharmaceuticals усилила рыночную конкуренцию, расширила принятие препарата пациентами и способствовала росту общего объема продаж как в розничных, так и в онлайн-аптеках. Этот шаг также подтолкнул конкурентов к инновациям и корректировке ценовых стратегий.

- В мае 2021 года компания Hikma Pharmaceuticals начала процедуру одобрения FDA биластина, неседативного H1-антигистаминного препарата второго поколения. Этот шаг сыграл ключевую роль в создании нового быстродействующего препарата на рынке лечения аллергии в США, отвечая на спрос на более безопасные и переносимые препараты с быстрым началом действия. Получение одобрения укрепило позиции Hikma на рынке и позволило компании занять значительную долю как в рецептурном, так и в безрецептурном сегментах, что создало условия для последующих запусков новых продуктов и инициатив по расширению.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.