Global Fcrn Inhibitor Drug Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.04 Billion

USD

7.21 Billion

2025

2033

USD

2.04 Billion

USD

7.21 Billion

2025

2033

| 2026 –2033 | |

| USD 2.04 Billion | |

| USD 7.21 Billion | |

| % | |

|

Глобальная сегментация рынка ингибиторов FcRn, по типу лекарств (Fc Fragment-Based Inhibitors, Monoclonal Anti-FcRn Antibodies, and Others), по показаниям (Generalized Myasthenia Gravis, Chronic Inflammatory Demyelinating Polyneuropathy, Primary Immune Thrombocytopenia, Pemphigus Vulgaris, Warm Autoimmune Hemolytic Anemia, Thyroid Eye Disease, and Others), по маршруту администрирования (Intravenous, Subcutaneous, and Others), по конечному пользователю (Hospitals, Specialty Neurology and Immunology Clinics, Academic and Research Institutes, and Others), по каналу распределения (Hospital Pharmacy, Specialty Pharmacy, and Online Pharmacy) - отраслевые тенденции и прогноз до 2033 года

Ингибитор FcRnРазмер рынка

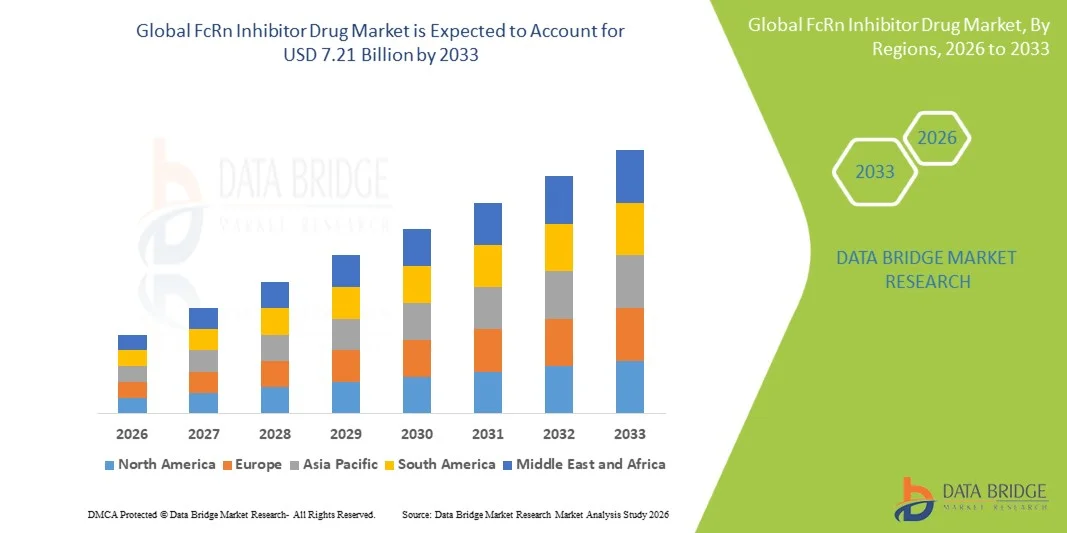

- Мировой объем рынка ингибиторов FcRn был оценен в2,04 млрд долларов в 2025 годуОжидается, что он достигнет7,21 млрд долларов к 2033 годув aCAGR 17.10%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается беспрецедентным коммерческим успехом efgartigimod (Vyvgart), генерирующим 2,2 миллиарда долларов США в глобальных чистых продажах в 2024 году, расширяющимся портфелем одобренных показаний ингибиторов FcRn, включая генерализованную миастению, хроническую воспалительную демиелинизирующую полинейропатию и первичную иммунную тромбоцитопению, а также расширяющимся клиническим трубопроводом, нацеленным на более 20 аутоиммунных и неврологических состояний.

- Кроме того, одобрение FDA в апреле 2025 года нипокалимаба (Imaavy) в качестве первого антагониста FcRn, демонстрирующего устойчивый контроль заболеваний среди самой широкой популяции пациентов с ГМГ, растущее признание блокады FcRn в качестве превосходной альтернативы широкой иммуносупрессии и быстро расширяющийся трубопровод ингибиторов FcRn от компаний, включая Immunovant и Viridian Therapeutics, устанавливают ингибирование FcRn в качестве преобразующей терапевтической платформы современного управления аутоиммунными заболеваниями. Эти сходящиеся факторы ускоряют поглощение решений ингибиторов FcRn, тем самым значительно повышая рост отрасли.

Ингибитор FcRnАнализ рынка

- Ингибиторы FcRn, функционирующие путем конкурентной блокировки неонатального Fc-рецептора, чтобы прервать механизм рециркуляции IgG и ускорить лизосомальную деградацию циркулирующих антител иммуноглобулина G, все чаще признаются преобразующими прецизионными иммунологическими терапевтическими средствами для аутоантител-опосредованных заболеваний из-за их способности избирательно уменьшать патогенный IgG без широкого подавления иммунной системы.

- Растущий спрос на ингибиторы FcRn в первую очередь подпитывается существенной клинической дифференциацией по сравнению с обычными иммунодепрессантами, включая кортикостероиды и ингибиторы кальциневрина, расширяющимся списком аутоиммунных состояний с патогенными аутоантителами IgG, приводящими к активности заболевания, которые поддаются блокаде FcRn, и растущей коммерческой тягой одобренных агентов по генерализованной миастении и другим нервно-мышечным и гематологическим аутоиммунным показаниям.

- Северная Америка доминировала на рынке ингибиторов FcRn с самой большой долей дохода 30,00% в 2025 году, характеризующейся тем, что США представляют собой крупнейшего вкладчика доходов в одной стране с ранним коммерческим принятием Vyvgart, Rystiggo и Imaavy, надежными регуляторными путями FDA, поддерживающими ускоренные одобрения по нескольким показаниям ингибиторов FcRn, и присутствием новаторских разработчиков ингибиторов FcRn argenx, UCB, Johnson and Johnson и Immunovant.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ингибиторов FcRn в течение прогнозируемого периода из-за быстрого расширения осведомленности об аутоиммунных заболеваниях, увеличения специализированной инфраструктуры неврологии и иммунологии и растущего одобрения регуляторов ингибиторов FcRn в Японии и Китае.

- Внутривенный сегмент занимал самую большую долю рынка в 61,2% в 2025 году, что обусловлено его широким использованием в стационарном лечении и быстрым терапевтическим действием при тяжелых аутоиммунных состояниях.

Сфера охвата иИнгибитор FcRn сегментация рынка лекарств

|

Атрибуты |

Ингибитор FcRn Drug KeyОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Джонсон и Джонсон(США) •Immunovant Inc.(США) •Виридиановая терапия(США) •Компания Pfizer Inc(США) •Рош(Швейцария) • AstraZeneca (Великобритания) Biogen Inc. (США) Novartis AG (Швейцария) Санофи (Франция) AbbVie (США) GSK plc (Великобритания) Teva Pharmaceutical Industries (Израиль) Группа Zydus (Индия) Roivant Sciences (США) Momenta Pharmaceuticals/Джонсон и Джонсон (США) UCB Biosciences (США) Alpha Cancer Technologies (Канада) HanAll Biopharma (Южная Корея) |

|

Рыночные возможности |

Расширение до более чем 20 IgG-средиированных аутоиммунных показаний · Развитие подкожной платформы самоуправления |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Ингибитор FcRn тенденции рынка лекарств

"Подкожные платформы самоуправления и расширение индикации, способствующие коммерческому росту"

- Значительной и ускоряющейся тенденцией на мировом рынке ингибиторов FcRn является стратегическое развитие подкожных рецептур самоадминистрирования и ориентированных на пациента форматов доставки, включая предварительно заполненные шприцы и автоинжекторы, которые существенно улучшают удобство лечения, расширяют независимость пациента и расширяют проникновение ингибиторов FcRn на рынок за пределы больничных и инфузионных центров в домашние администрации.

- Например, в июне 2023 года Argenx получил одобрение FDA на подкожное приготовление эфгартигимода VYVGART Hytrulo, предлагая фиксированную дозу 1008 мг, администрируемую с помощью одной инъекции в течение 30-90 секунд в еженедельных циклах. К маю 2024 года более 10 000 пациентов во всем мире лечились как препаратами Вивгарта, так и Argenx впоследствии получили одобрение FDA для предварительно заполненного формата введения шприца, позволяющего самостоятельно вводить как ГМГ, так и CIDP, что значительно повышает автономность пациентов в управлении их графиками лечения.

- Тенденция к подкожной доставке обеспечивает доступ к ингибиторам FcRn в более широком диапазоне медицинских учреждений за пределами больничных инфузионных центров. Кроме того, ожидается, что разработка аутоинжекторных платформ для эфгартигимода, ожидаемая к 2027 году, и исследование еще менее частых режимов дозирования для нипокалимаба еще больше дифференцируют ингибиторы FcRn от инфузионно-зависимых альтернатив, включая IVIG и плазмаферез, укрепляя их коммерческое предложение для плательщиков и пациентов.

- Бесшовная интеграция подкожного введения ингибитора FcRn с программами поддержки ухода на дому под руководством медсестер, цифровыми платформами присоединения и специализированными службами доставки аптек облегчает централизованное управление пациентами по нескольким показаниям с одной платформы лечения. Благодаря унифицированным механизмам блокады FcRn один и тот же молекулярный класс может быть использован в неврологии, ревматологии, гематологии и дерматологии со специфическими для показаний адаптациями дозирования.

- Эта тенденция к более удобным, расширяющим возможности пациента и мультииндикационным платформам ингибиторов FcRn коренным образом меняет конкурентную динамику аутоиммунного биологического рынка. Следовательно, такие компании, как Immunovant, продвигают IMVT-1402 по 10 показаниям одновременно, а Viridian Therapeutics разрабатывает VRDN-006 и VRDN-008 в качестве ингибиторов FcRn следующего поколения с потенциальной дифференциацией лучшего в своем классе.

- Спрос на подкожные ингибиторы FcRn с возможностью самостоятельного применения и широким охватом несколькими показаниями быстро растет как по неврологическим, так и по ревматолого-иммунологическим специальностям, поскольку клиницисты и пациенты все чаще отдают приоритет удобству лечения и сокращению использования ресурсов здравоохранения в качестве ключевых элементов управления аутоиммунными заболеваниями.

Динамика рынка лекарственных средств FcRn Inhibitor

водитель

Быстрое коммерческое расширение по нескольким утвержденным показателям, способствующим росту рынка

- Необычайный коммерческий успех эфгартигимода, достигшего статуса блокбастера в течение двух лет после его одобрения FDA в декабре 2021 года, в сочетании с быстрым нормативным расширением ингибиторов FcRn по нескольким высоко распространенным аутоиммунным показаниям, является основным фактором исключительного роста рынка в глобальном пространстве ингибиторов FcRn.

- Например, в июне 2024 года эфгартигимод получил одобрение FDA на хроническую воспалительную демиелинизирующую полинейропатию, став первым и единственным блокатором FcRn, указанным для этой популяции пациентов, причем исследование ADHERE представляет собой крупнейшее рандомизированное контролируемое исследование любого лечения CIDP на сегодняшний день. Ожидается, что такое быстрое расширение показателей ключевыми компаниями будет стимулировать рост рынка ингибиторов FcRn в течение прогнозируемого периода.

- Поскольку клинические данные о блокаде FcRn продолжают накапливаться в растущем списке патогенных IgG-опосредованных заболеваний, включая pemphigus vulgaris, теплую аутоиммунную гемолитическая анемия, заболевания щитовидной железы и ANCA-ассоциированный васкулит, уверенность врача в назначении ингибиторов FcRn за пределами их первоначального плацдарма GMG быстро расширяется, создавая несколько новых коммерческих волн роста рынка, специфичного для показаний.

- Кроме того, одобрение FDA в апреле 2025 года нипокалимаба (Imaavy), добавляющего второе коммерчески доступное моноклональное антитело FcRn для GMG, усиливает рыночную конкуренцию, одновременно подтверждая коммерческую жизнеспособность класса ингибиторов FcRn и расширяя знакомство врача с блокадой FcRn в качестве метода лечения, что, как ожидается, расширит общее принятие на рынке.

- Растущее признание плательщиками ингибиторов FcRn в качестве экономически эффективных альтернатив хроническому IVIG и плазмаферезу для долгосрочного управления аутоиммунными заболеваниями в сочетании с благоприятными результатами оценки технологий здравоохранения, поддерживающими широкое возмещение на основных рынках, устраняет барьеры доступа и стимулирует устойчивое проникновение на рынок как среди взрослых, так и среди педиатрических пациентов.

Сдержанность/вызов

"Высокие затраты на лекарства, биоаналогичный горизонт конкуренции и соображения безопасности холестерина ЛПНП"

- Премиальные цены на ингибиторы FcRn, которые часто требуют непрерывных циклов лечения биологическими агентами по цене в несколько тысяч долларов за цикл, представляют собой серьезную проблему для широкого проникновения на рынок, особенно на рынках с ограниченной инфраструктурой возмещения специализированной иммунологии, чувствительными к цене системами здравоохранения и строгими критериями оценки технологий здравоохранения, которые могут ограничить доступ к формулам для конкретных субпопуляций пациентов.

- Например, некоторые кандидаты на ингибиторы FcRn в разработке, включая батоклимаб от Immunovant, были связаны с повышением уровня холестерина ЛПНП в клинических испытаниях, создавая проблемы дифференциации безопасности, которые могут влиять на выбор рецептора между конкурирующими ингибиторами FcRn и требуют дополнительного мониторинга безопасности сердечно-сосудистой системы у пациентов из группы риска. Стратегическая приоритизация IMVT-1402 по сравнению с батоклимабом была частично обусловлена необходимостью разработки соединения без ответственности за холестерин ЛПНП, наблюдаемой при более высоких дозах батоклимаба.

- Приближающиеся утесы эксклюзивности патентов для ингибиторов FcRn первого поколения, включая эфгартигимод, в сочетании с ожидаемым вводом биоаналогичных ингибиторов FcRn после истечения срока действия патента в начале 2030-х годов, создают долгосрочную коммерческую неопределенность, которая влияет на решения по инвестициям в трубопровод и стратегии конкурентного позиционирования среди действующих разработчиков ингибиторов FcRn.

- Такие компании, как Argenx, решают проблемы ценообразования и доступа посредством переговоров с плательщиками, основанных на результатах, в то время как разработка IMVT-1402 с дифференцированным профилем безопасности и разработка VRDN-006 Viridian Therapeutics направлены на предоставление клинически превосходных вариантов, которые оправдывают премиальное позиционирование в условиях все более конкурентного ландшафта ингибиторов FcRn.

- Преодоление этих проблем с помощью моделей ценообразования на основе результатов, разработка ингибиторов FcRn следующего поколения с улучшенными профилями безопасности и удобства и расширение образования плательщиков по долгосрочной экономии затрат на лечение заболеваний на основе FcRn по сравнению с обычной иммуносупрессией будет иметь жизненно важное значение для устойчивого роста глобального рынка ингибиторов FcRn.

Сфера действия ингибитора FcRn на рынке наркотиков

Рынок сегментирован на основе типа препарата, индикации, пути введения, конечного пользователя и канала распределения.

- Тип препарата

На основе типа лекарственного средства рынок ингибиторов FcRn сегментирован на ингибиторы на основе фрагментов Fc, моноклональные антитела против FcRn и другие. Сегмент моноклональных антител против FcRn доминировал на крупнейшей доле рынка в 54,6% в 2025 году, что обусловлено сильной клинической эффективностью, целенаправленным снижением иммуноглобулина G (IgG) и увеличением принятия в управлении аутоиммунными заболеваниями. Эти методы лечения демонстрируют улучшенные профили безопасности и устойчивые иммуномодулирующие эффекты, что делает их очень предпочтительными при хронических состояниях. Растущее одобрение биопрепаратов и расширение клинических трубопроводов еще больше поддерживают доминирование сегмента. Увеличение распространенности аутоиммунных заболеваний, опосредованных антителами, значительно способствует спросу. Фармацевтические компании вкладывают значительные средства в моноклональные антитела следующего поколения с улучшенным периодом полураспада и селективностью. Растущее предпочтение врачей целевым биологическим препаратам по сравнению с обычными иммунодепрессантами усиливает их применение. Расширение трубопроводов НИОКР в крупных биотехнологических фирмах еще больше стимулирует рост.

Ожидается, что сегмент ингибиторов на основе фрагментов Fc будет наблюдать самый быстрый CAGR в 18,7% с 2026 по 2033 год, что обусловлено увеличением клинических исследований и разработок инженерных конструкций Fc с усиленным ингибированием связывания рецепторов. Эти молекулы предлагают улучшенную фармакокинетику и сниженную частоту дозирования по сравнению с обычными методами лечения. Растущий спрос на схемы лечения, благоприятные для пациентов, поддерживает усыновление. Растущие инвестиции в исследования неонатальных рецепторов Fc (FcRn) ускоряют инновации. Расширение приложений при нескольких аутоиммунных расстройствах еще больше стимулирует рост. Повышение внимания к персонализированной медицине повышает потенциал сегмента. Ранние клинические испытания показывают многообещающие результаты эффективности. Сотрудничество в области биотехнологий также способствует расширению трубопроводов.

- По показаниям

На основании показаний рынок сегментирован на генерализованную миастению гравис, хроническую воспалительную демиелинизирующую полиневропатию, первичную иммунную тромбоцитопению, pemphigus vulgaris, теплую аутоиммунную гемолитическую анемию, заболевания щитовидной железы и другие. Обобщенный сегмент миастении составил наибольшую долю рынка в 32,8% в 2025 году, что обусловлено высокой распространенностью заболеваний и сильным клиническим успехом ингибиторов FcRn в снижении патогенных антител IgG. Повышение показателей диагностики и осведомленности об аутоиммунных нервно-мышечных расстройствах еще больше поддерживают доминирование сегмента. Наличие целевых биологических препаратов значительно улучшило результаты лечения. Растущее применение стероидных препаратов способствует росту. Расширение клинических рекомендаций, рекомендующих ингибиторы FcRn, усиливает использование. Растущее предпочтение пациентов нестероидным долгосрочным методам лечения также поддерживает спрос. Фармацевтические одобрения для лечения миастении приводят к расширению рынка.

Ожидается, что в первичном сегменте иммунной тромбоцитопении будет наблюдаться самый быстрый CAGR 19,3% с 2026 по 2033 год, что обусловлено увеличением использования ингибиторов FcRn в качестве терапии второй линии для тугоплавких случаев. Рост заболеваемости нарушениями тромбоцитов и аутоиммунными состояниями поддерживает спрос. Улучшенные результаты клинических испытаний, демонстрирующие быстрое восстановление количества тромбоцитов, ускоряют принятие. Растущее предпочтение целевых биологических препаратов по сравнению с иммунодепрессантами усиливает рост. Расширение доступа к лечению в странах с формирующейся рыночной экономикой еще больше способствует его внедрению. Повышение осведомленности врачей и включение руководящих принципов повышают показатели назначения. Продолжающееся расширение трубопроводов в биотехнологических компаниях также способствует росту.

- По маршруту администрации

На основе пути введения рынок сегментирован на внутривенный, подкожный и другие. В 2025 году доля внутривенного введения на рынке составила 61,2%, что обусловлено его широким использованием в стационарном лечении и быстрым терапевтическим действием при тяжелых аутоиммунных состояниях. Инфузия IV обеспечивает точное дозирование и немедленную биодоступность, что делает ее предпочтительной в условиях неотложной помощи. Высокое первоначальное применение биологических ингибиторов FcRn сосредоточено в больничных условиях. Увеличение использования в неврологии и иммунологии поддерживает доминирование. Знакомство врача с IV биологическими препаратами еще больше усиливает поглощение. Механизмы возмещения больницам также благоприятствуют внутривенной терапии. Растущие показатели госпитализации пациентов при аутоиммунных состояниях способствуют спросу.

Ожидается, что в подкожном сегменте будет наблюдаться самый быстрый CAGR в 20,1% с 2026 по 2033 год, что обусловлено предпочтением пациентов к самоуправлению и сокращением посещений больниц. Подкожные составы улучшают удобство, приверженность и долгосрочное лечение заболеваний. Достижения в технологии разработки лекарственных средств позволяют увеличить интервалы дозирования. Растущий сдвиг в сторону домашнего ухода поддерживает усыновление. Увеличение разработки предварительно заполненных шприцев и автоинжекторов ускоряет удобство использования. Системы здравоохранения предпочитают экономически эффективные модели амбулаторного лечения. Расширение нормативных утверждений для подкожных биопрепаратов еще больше стимулирует рост.

- конечным пользователем

На базе конечного пользователя рынок сегментирован на больницы, специализированные неврологические и иммунологические клиники, академические и исследовательские институты и другие. Сегмент больниц доминировал на крупнейшей доле рынка в 57,9% в 2025 году, что обусловлено высоким притоком пациентов, наличием инфузионной инфраструктуры и управлением тяжелыми аутоиммунными состояниями, требующими биологической терапии. Больницы остаются основными центрами для введения ингибитора FcRn. Сильные системы возмещения расходов и наличие специалистов способствуют дальнейшему доминированию. Возрастающие показатели госпитализации по аутоиммунным заболеваниям способствуют росту спроса. Больницы также лидируют в клиническом применении недавно одобренных биологических препаратов. Расширенные диагностические возможности повышают скорость начала лечения. Расширение глобальной инфраструктуры здравоохранения еще больше укрепляет этот сегмент.

Ожидается, что сегмент специализированных клиник неврологии и иммунологии будет наблюдать самый быстрый CAGR в 18,4% с 2026 по 2033 год, что обусловлено растущей децентрализацией управления аутоиммунными заболеваниями. Эти клиники предлагают специализированную помощь с более быстрой диагностикой и началом лечения. Растущее предпочтение амбулаторной биологической терапии поддерживает рост. Расширение числа специализированных центров на развитых и развивающихся рынках способствует расширению доступа. Улучшенный опыт врача в аутоиммунных расстройствах ускоряет принятие. Растущее предпочтение пациентов к сфокусированной среде ухода еще больше стимулирует спрос. Расширение использования целевых биологических препаратов в амбулаторных условиях поддерживает расширение.

- Дистрибьюторский канал

На базе канала дистрибуции рынок сегментирован в больничную аптеку, специализированную аптеку и онлайн-аптеку. Сегмент больничных аптек занимал самую большую долю рынка в 66,5% в 2025 году, чему способствовало прямое введение ингибиторов FcRn в больничных условиях и сильные системы закупок. Больничные аптеки обеспечивают контролируемое хранение, дозирование и мониторинг биологических препаратов. Высокая зависимость от стационарного лечения поддерживает доминирование. Нормативные требования еще больше усиливают этот канал. Расширение больничной биологической терапии способствует росту. Сильные институциональные соглашения о закупках повышают доступность. Рост показателей аутоиммунной госпитализации поддерживает постоянный спрос.

Ожидается, что сегмент специализированных аптек будет наблюдать самый быстрый CAGR в 21,5% с 2026 по 2033 год, что обусловлено растущим переходом к управлению амбулаторной биологической терапией. Специализированные аптеки предоставляют поддержку пациентов, программы присоединения и услуги доставки на дом. Растущее использование самоуправляемой подкожной терапии повышает спрос. Расширение страхового покрытия для специализированных препаратов способствует росту. Увеличение бремени хронических заболеваний стимулирует долгосрочное распределение лечения. Растущее внедрение биопрепаратов за пределами больниц ускоряет расширение. Улучшенная логистика холодных цепей дополнительно поддерживает доступность.

Региональный анализ ингибитора FcRn на рынке наркотиков

- Северная Америка доминировала на рынке ингибиторов FcRn с самой большой долей дохода 30,00% в 2025 году, что обусловлено тем, что США представляют крупнейший в мире коммерческий рынок ингибиторов FcRn с первым и самым быстрым внедрением эфгартигимода, розаноликсизумаба и нипокалимаба после их одобрения FDA, поддерживаемого благоприятным возмещением редких заболеваний, высокой осведомленностью неврологов и сильной коммерческой инфраструктурой Argenx, UCB и Johnson and Johnson.

- Потребители в регионе извлекают выгоду из самых передовых путей регулирования редких заболеваний во всем мире, при этом FDA предоставляет кандидатам на ингибиторы FcRn множественную прорывную терапию, ускорение и назначение орфанных лекарств, а растущий список утвержденных показаний по gMG, CIDP и ITP создает расширяющуюся коммерческую основу для терапии блокады FcRn.

- Это широкое распространение также поддерживается высокими располагаемыми доходами в системе здравоохранения США, надежной специализированной инфраструктурой неврологии и иммунологии и растущим признанием среди неврологов и гематологов того, что ингибирование FcRn предлагает целенаправленную, быстро эффективную и хорошо переносимую альтернативу обычной широкой иммуносупрессии для аутоиммунных заболеваний, опосредованных IgG.

Американский ингибитор FcRn Drug Market Insight

Американский рынок ингибиторов FcRn захватил самую большую долю дохода в Северной Америке в 2025 году, подпитываемую efgartigimod, генерирующим 2,2 миллиарда долларов в глобальных чистых продажах в 2024 году, с США, представляющими крупнейший источник дохода в одной стране, одобрением VYVGART Hytrulo в июне 2023 года для gMG, обеспечивающим подкожное удобство, которое ускорило запуск новых пациентов, и одобрением CIDP в июне 2024 года, добавив новое высоко распространенное показание с существенными коммерческими возможностями. Одобрение FDA в апреле 2025 года, предлагающее устойчивый контроль заболеваний у самой широкой популяции ГМГ, еще больше расширяет принятие ингибиторов FcRn и создает конкурентоспособную динамику, которая, как ожидается, повысит общую осведомленность рынка.

Европейский ингибитор FcRn Drug Market Insight

Европейский рынок ингибиторов FcRn, по прогнозам, будет расширяться при существенном CAGR в течение прогнозируемого периода, в первую очередь за счет расширения разрешений EMA на эфгартигимод в GMG и CIDP, подачи заявки на получение разрешения на маркетинг от Janssen-Cilag для нипокалимаба в GMG в сентябре 2024 года и растущей сети специализированных центров нейромышечных заболеваний и аутоиммунных расстройств в Германии, Франции, Великобритании и Нидерландах, принимающих протоколы терапии ингибиторами FcRn. Рост европейского рынка ингибиторов FcRn также поддерживается национальными программами редких заболеваний, благоприятными результатами оценки технологий здравоохранения для эфгартигимода на ключевых рынках и надежной инфраструктурой клинических исследований, облегчающей испытания ингибиторов FcRn фазы 3 в европейских специализированных центрах.

Британский ингибитор FcRn Drug Market Insight

Ожидается, что рынок ингибиторов FcRn в Великобритании будет расти на примечательном CAGR в течение прогнозируемого периода, чему способствуют технологические оценки NICE, оценивающие эфгартигимод для gMG и CIDP, растущие сети центров нейромышечных заболеваний NHS England и прогрессивное нормативное согласование MHRA с одобрениями FDA, обеспечивающими своевременный доступ пациентов к недавно одобренным ингибиторам FcRn. Сильное научное неврологическое исследовательское сообщество Великобритании в таких учреждениях, как Университетский колледж Лондона и Королевский колледж Лондона, вносит свой вклад в создание ингибитора FcRn в реальном мире.

Германия FcRn Inhibitor Drug Market Insight

Ожидается, что рынок ингибиторов FcRn в Германии будет расширяться на значительном CAGR в течение прогнозируемого периода, чему способствует ранний коммерческий запуск efgartigimod в Германии после одобрения EMA, хорошо развитое статутное медицинское страхование страны для редких аутоиммунных заболеваний и ведущие академические центры нейромышечных заболеваний в Мюнхене, Берлине и Гейдельберге, активно принимающие протоколы ингибиторов FcRn для управления GMG и CIDP. Акцент Германии на персонализированном лечении аутоиммунных заболеваний и сильной экосистеме защиты от редких заболеваний поддерживает широкое внедрение ингибиторов FcRn.

Азиатско-Тихоокеанский ингибитор FcRn Drug Market Insight

Рынок ингибиторов FcRn в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами CAGR в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено одобрением в марте 2024 года efgartigimod IV японской MHLW для первичной иммунной тромбоцитопении, добавлением к существующим одобрениям GMG и CIDP в Японии, а также растущим регуляторным и коммерческим импульсом для ингибиторов FcRn в Южной Корее, Австралии и Китае. Например, Вивгарт одобрен в материковом Китае для GMG, что отражает прогресс в области регулирования доступа к новым аутоиммунным биологическим препаратам. Кроме того, HanAll Biopharma из Южной Кореи продвигает своего собственного кандидата на ингибитор FcRn, что отражает растущую региональную инновационную активность в этом терапевтическом классе.

Японский ингибитор FcRn Drug Market Insight

Японский рынок ингибиторов FcRn набирает обороты из-за высокой распространенности в стране аутоиммунных нервно-мышечных заболеваний, хорошо развитой инфраструктуры ухода за неврологами и прогрессивных нормативных утверждений MHLW для эфгартигимода по показаниям GMG, CIDP и ITP. Национальные структуры поддержки редких заболеваний Японии и специализированные центры нервно-мышечных заболеваний стимулируют растущее принятие ингибитора FcRn, а розаноликсизумаб также получает одобрение в Японии для GMG у пациентов с положительными показателями MuSK.

Китайский FcRn Inhibitor Drug Market Insight

Китайский рынок ингибиторов FcRn составил самую большую долю доходов рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется одобрением страной Вивгарта для создания крупнейшего рынка ингибиторов FcRn в регионе, быстро расширяющейся инфраструктурой специализированной неврологии и иммунологии в крупных китайских академических медицинских центрах и растущими инвестициями китайского правительства в доступ к лекарствам от редких заболеваний через процесс расширения Национального списка лекарственных средств.

Доля рынка лекарственных средств FcRn Inhibitor

Фармацевтическая промышленность FcRn Inhibitor в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Джонсон и Джонсон (США)

- Immunovant Inc. (США)

- Viridian Therapeutics (США)

- Pfizer Inc. (США)

- Рош (Швейцария)

- AstraZeneca (Великобритания)

- Biogen Inc. (США)

- Novartis AG (Швейцария)

- Санофи (Франция)

- AbbVie (США)

- GSK plc (Великобритания)

- Teva Pharmaceutical Industries (Израиль)

- Zydus Group (Индия)

- Roivant Sciences (США)

- Momenta Pharmaceuticals/Джонсон и Джонсон (США)

- UCB Biosciences (США)

- Alpha Cancer Technologies (Канада)

- HanAll Biopharma (Южная Корея)

Последние события на мировом рынке ингибиторов FcRn

- В марте 2022 года Argenx объявила о положительных данных фазы 3 исследования ADVANCE, оценивающих эфгартигимод у взрослых с первичной иммунной тромбоцитопенией, демонстрирующих статистически значимые ответы на количество тромбоцитов и устанавливающих первые клинические доказательства эффективности ингибитора FcRn в ITP. Этот знаковый результат исследования существенно расширил предполагаемую адресную популяцию пациентов для ингибирования FcRn за пределы первоначального показателя GMG и положил начало стратегии расширения класса с несколькими показателями.

- В июне 2023 года Argenx получил одобрение FDA для VYVGART Hytrulo, первой подкожной рецептуры ингибитора FcRn, совместно сформулированной с технологией доставки лекарств Halozyme ENHANZE, предлагая 1 008 мг фиксированной дозы, администрируемой с помощью одной подкожной инъекции в течение 30-90 секунд в еженедельных циклах. Это одобрение стало важной коммерческой вехой для класса ингибиторов FcRn, что позволило проводить домашнюю терапию, которая значительно улучшила удобство лечения и способствовала быстрому масштабированию продаж Vyvgart до 1,2 млрд долларов США в 2023 году и 2,2 млрд долларов США в 2024 году.

- В июне 2024 года эфгартигимод получил одобрение FDA на хроническую воспалительную демиелинизирующую полинейропатию, став первым и единственным FcRn-блокатором, одобренным для этого показания. Исследование ADHERE, которое было крупнейшим рандомизированным контролируемым исследованием, когда-либо проводившимся в CIDP, продемонстрировало, что эфгартигимод значительно снижает частоту рецидивов и улучшает функциональные результаты, устанавливая ингибирование FcRn в качестве нового стандарта лечения этой хронической аутоиммунной нейропатии и открывая новый коммерческий путь для класса ингибиторов FcRn.

- В сентябре 2024 года Immunovant объявила о положительных результатах своего исследования фазы IIa батоклимаба при болезни Грейвса и получила разрешение FDA IND для ключевых испытаний IMVT-1402, его ингибитора FcRn следующего поколения, при болезни Грейвса. В октябре 2024 года Джонсон и Джонсон объявили о положительных результатах II/III фазы для нипокалимаба у подростков с ГМГ, и Janssen-Cilag подали заявку на получение разрешения на продажу нипокалимаба в EMA для лечения ГМГ.

- В апреле 2025 года Джонсон и Джонсон получили одобрение FDA на IMAAVY (nipocalimab-aahu), первое полностью человеческое моноклональное антитело против FcRn, для лечения антителоположительной генерализованной миастении у взрослых и подростков в возрасте 12 лет и старше, которые являются AChR-положительными или MuSK-положительными. Испытание Vivacity-MG3 Phase 3 продемонстрировало статистически значимые улучшения в оценках MG-ADL, установив нипокалимаб в качестве первого антагониста FcRn, предлагающего устойчивый контроль заболеваний в самой широкой популяции GMG и ознаменовав новую конкурентную эру для класса ингибиторов FcRn.

- В марте 2026 года FDA одобрило новый предварительно заполненный маршрут введения шприца для эфгартигимода (Vyvgart Hytrulo), позволяющий пациентам с ГМГ и CIDP выполнять самоинъекцию после надлежащей тренировки с 20-30-секундной подкожной инъекцией. Это одобрение еще больше укрепило независимость пациентов в управлении терапией ингибиторами FcRn и позиционировало Argenx конкурентоспособно перед запланированным запуском автоинжектора в 2027 году, демонстрируя приверженность компании к непрерывным инновациям в платформах доставки ингибиторов FcRn.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.