Global Fiberglass Pipes Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.65 Billion

USD

6.81 Billion

2024

2032

USD

4.65 Billion

USD

6.81 Billion

2024

2032

| 2025 –2032 | |

| USD 4.65 Billion | |

| USD 6.81 Billion | |

| % | |

|

Сегментация мирового рынка стеклопластиковых труб по типу (трубы из армированного стекловолокном пластика (GRP), трубы из эпоксидной смолы, армированной стекловолокном (GRE), и другие), типу волокна (E-стекло и T-стекло/S-стекло/R-стекло), области применения (нефть и газ, химия, сточные воды, орошение и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка стеклопластиковых труб

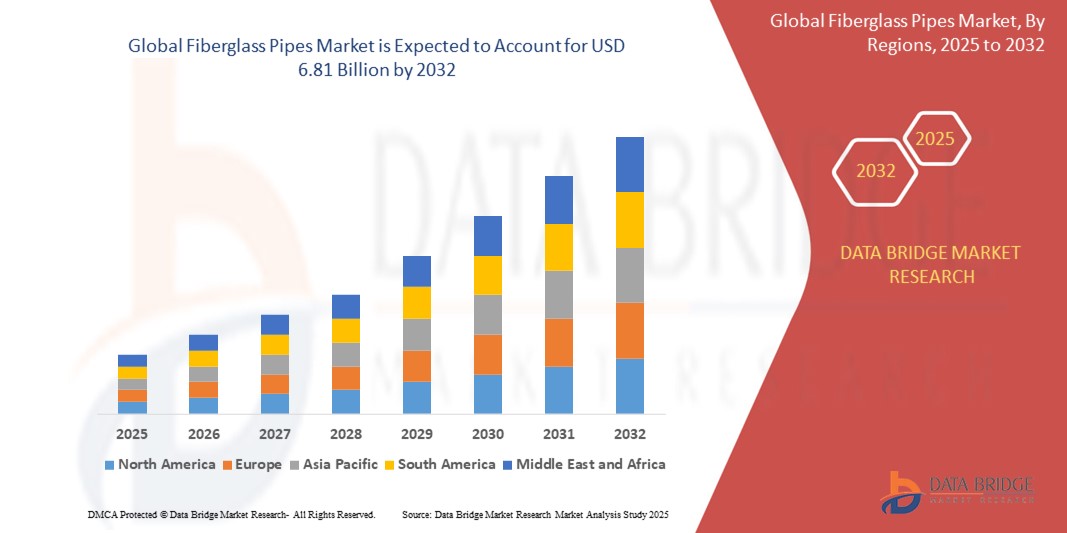

- Мировой рынок стеклопластиковых труб в 2024 году оценивался в 4,65 млрд долларов США и, как ожидается, достигнет 6,81 млрд долларов США к 2032 году.

- В прогнозируемый период с 2025 по 2032 год рынок, вероятно, будет расти среднегодовыми темпами на 4,9%, в первую очередь за счет растущего спроса со стороны нефтегазовой отрасли.

- Этот рост обусловлен тем, что стеклопластиковые трубы обладают более высокой устойчивостью к коррозии по сравнению с традиционными металлическими трубами, что делает их идеальными для транспортировки нефти, газа и коррозионных жидкостей на этапах добычи и переработки нефти.

Анализ рынка стеклопластиковых труб

- Стеклопластиковые трубы все чаще используются в нефтегазовой отрасли благодаря своей коррозионной стойкости, малому весу и длительному сроку службы, особенно в морских условиях и условиях высокого давления.

- Развивающиеся страны увеличивают спрос за счет модернизации инфраструктуры и ирригационных проектов, где стеклопластиковые трубы предлагают экономичные и не требующие особого ухода решения.

- Трубы из эпоксидной смолы, армированной стекловолокном (GRE), и волокна из E-стекла доминируют на рынке благодаря своей долговечности и эффективности в агрессивных химических и термических условиях.

- Ужесточение экологических норм и потребность в экологически устойчивых решениях для трубопроводов подталкивают отрасли к замене обычных металлических труб на стеклопластиковые.

Объем отчета и сегментация рынка стеклопластиковых труб

|

Атрибуты |

Основные сведения о рынке стеклопластиковых труб |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка стеклопластиковых труб

Растущее применение коррозионно-стойких стекловолоконных труб в суровых промышленных условиях

- Стеклопластиковые трубы обладают превосходной химической и термической стойкостью, что делает их пригодными для использования в средах с экстремальными температурами и воздействием агрессивных химических веществ.

- Это делает их идеальными для применения в химической переработке, опреснении и очистке сточных вод.

- Хотя первоначальные инвестиции в стеклопластиковые трубы могут быть выше, их долгосрочные преимущества включают снижение затрат на техническое обслуживание и более длительный срок службы.

- Их устойчивость к коррозии сводит к минимуму необходимость частых проверок и ремонтов, что со временем приводит к значительной экономии средств.

- Например, компания Chevron внедрила стеклопластиковые трубы в некоторые системы закачки химикатов и очистки сточных вод, чтобы сократить число отказов, связанных с коррозией, на морских объектах, сократив тем самым время простоя при техническом обслуживании.

- Растущее применение коррозионно-стойких стеклопластиковых труб в различных отраслях промышленности обусловлено их долговечностью, экономической эффективностью и соответствием целям экологической устойчивости. Поскольку промышленность постоянно ищет надежные и долговечные решения для трубопроводов, ожидается рост спроса на стеклопластиковые трубы.

Динамика рынка стеклопластиковых труб

Водитель

Растущий спрос со стороны нефтегазовой отрасли

- Стеклопластиковые трубы обладают превосходной устойчивостью к коррозии по сравнению с традиционными металлическими трубами, что делает их идеальными для транспортировки нефти, газа и коррозионных жидкостей на этапах добычи и переработки нефти и газа.

- Их малый вес снижает затраты на транспортировку и установку, особенно на удаленных или морских месторождениях, где логистика сложна и затратна.

- Стеклопластиковые трубы способны выдерживать экстремальные температуры и давления, что имеет решающее значение для разведки и добычи нефти и газа в сложных условиях.

- Хотя первоначальные затраты могут быть выше, меньшие требования к техническому обслуживанию и более длительный срок службы со временем приводят к значительной экономии средств, что делает стеклопластиковые трубы экономически привлекательными.

Например,

- Компания Saudi Aramco все чаще использует трубы из армированного стекловолокном пластика (FRP) для трубопроводов нагнетания воды и нефтепромыслов из-за их превосходной коррозионной стойкости в соленой среде.

- Потребность нефтегазового сектора в прочных, не требующих особого ухода и устойчивых к коррозии трубопроводных решениях является ключевым фактором, способствующим росту мирового рынка стеклопластиковых труб.

Возможность

Модернизация морской нефтегазовой инфраструктуры

- Многие морские нефтегазовые объекты эксплуатируются дольше предусмотренного срока службы, что обусловливает спрос на прочные, устойчивые к коррозии материалы, такие как стеклопластиковые трубы для проектов реконструкции и замены.

- В отличие от металлических труб, стеклопластиковые трубы не подвержены коррозии в морской воде, что делает их идеальными для использования на морских платформах, стояках и подводных трубопроводах.

- Стеклопластиковые трубы значительно легче стальных, что снижает затраты на транспортировку и монтаж, особенно в морских условиях, где логистика сложна и затратна.

- Ужесточение требований по безопасности и охране окружающей среды в шельфовом секторе стимулирует внедрение надежных, герметичных трубопроводных систем, где стекловолокно обеспечивает долгосрочное решение с низким уровнем риска.

- Поскольку операторы морской добычи нефти и газа модернизируют стареющую инфраструктуру и ищут материалы с более высокими эксплуатационными характеристиками и меньшими потребностями в обслуживании, стеклопластиковые трубы становятся стратегической, экономически эффективной альтернативой, готовой к более широкому внедрению.

Сдержанность/Вызов

Высокие затраты на установку и обслуживание

- Стеклопластиковые трубы часто требуют значительных первоначальных инвестиций по сравнению с традиционными материалами, такими как сталь или ПВХ, что делает их менее привлекательными для проектов, чувствительных к затратам.

- Их легкость, но хрупкость требуют осторожной транспортировки и установки, часто требующей обученного персонала и специальных инструментов, что увеличивает затраты на рабочую силу и логистику.

- Техническое обслуживание и ремонт стеклопластиковых труб более сложны, поскольку для ремонта в полевых условиях требуются специальные материалы и опыт, гарантирующие целостность и долговечность.

- Во многих регионах нехватка технических специалистов, обученных монтажу и ремонту стеклопластиковых изделий, приводит к повышению стоимости рабочей силы и задержкам в реализации проектов.

- Хотя стеклопластиковые трубы обладают такими преимуществами, как устойчивость к коррозии и малый вес, высокие затраты на их установку и обслуживание остаются препятствием для широкого внедрения, особенно в чувствительных к затратам или удаленных инфраструктурных проектах.

Объем рынка стеклопластиковых труб

Рынок сегментирован по типу, типу волокна и области применения.

|

Сегментация |

Подсегментация |

|

По типу |

|

|

По типу волокна |

|

|

По применению |

|

Региональный анализ рынка стеклопластиковых труб

Азиатско-Тихоокеанский регион является доминирующим на рынке стеклопластиковых труб

- Азиатско-Тихоокеанский регион доминирует на рынке стеклопластиковых труб с долей 42,14% , что обусловлено ростом и расширением различных вертикалей конечных пользователей в этом регионе.

- Рост экономического развития, рост урбанизации и развитие инфраструктуры, такие как прокладка канализационных линий, увеличение каналов распределения воды и многое другое, а также некоторые другие факторы, способствующие росту в этом регионе.

- Доля Китая в регионе составляет 45,3%, поскольку он вносит основной вклад в этот регион и является крупнейшим экспортером нефти и газа из этого региона.

Прогнозируется, что самые высокие темпы роста будут зафиксированы на Ближнем Востоке и в Африке

- Ожидается, что регион Ближнего Востока и Африки станет свидетелем самых высоких темпов роста рынка стеклопластиковых труб , что обусловлено расширением нефтегазовой инфраструктуры, увеличением проектов по опреснению воды и ростом строительной активности.

- Саудовская Аравия, по прогнозам, продемонстрирует самые высокие темпы роста благодаря масштабным инвестициям в нефтегазовую отрасль, водную инфраструктуру (включая опреснение) и крупным строительным проектам в рамках программы Vision 2030, все из которых требуют прочных, устойчивых к коррозии трубопроводных решений, таких как стекловолокно.

Доля рынка стеклопластиковых труб

В разделе «Конкурентная среда рынка» представлена подробная информация по конкурентам. В неё включены сведения о компании, её финансовые показатели, полученная выручка, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и разнообразие продуктов, доминирующие области применения. Представленные выше данные относятся только к рыночным интересам компаний.

Основными лидерами рынка, работающими на рынке, являются:

- PPG Industries, Inc. (США)

- Future Pipe Industries (ОАЭ)

- Chemical Process Piping Pvt. Ltd. (Индия)

- Saudi Arabian Amiantit Co. (Саудовская Аравия)

- NOV Inc. (США)

- Russel Metals Inc. (Канада)

- Amiblu Holding GmbH (Австрия)

- ANDRONACO INDUSTRIES (США)

- Эндуро (США)

- Gruppo Sarplast (Италия)

- ФИБРЕКС (США)

- Производительность FCX (США)

- Hengrun Group Co., Ltd (Китай)

- Graphite India Limited (Индия)

- ADPF (ОАЭ)

- Balaji Fiber Reinforce Pvt. Ltd. (Индия)

- Группа Чжунфу Ляньчжун (Китай)

- Shawcor Ltd. (Канада)

- FIBREX — производитель стеклопластиковых труб, труб FRP (США)

Последние события на мировом рынке стеклопластиковых труб

- В марте 2023 года компания NOV заключила контракт с Cadeler на производство и поставку систем трубопроводов Bondstrand из эпоксидной смолы, армированной стекловолокном (GRE), для ветроэнергетических установок. Этот заказ включает около 1300 метров труб Bondstrand серий 2000M и 2440 диаметром от 2 до 36 дюймов, предназначенных для таких применений, как водогенераторы, системы охлаждения и балластные системы.

- В январе 2025 года компания Future Pipe Industries (FPI) достигла своих целей в области устойчивого развития, внедрив железнодорожные перевозки в Египте в соответствии с инициативами египетского правительства в области экологичной логистики. В настоящее время компания осуществляет перевозки стеклопластиковых труб между Сухим портом и морским портом Александрии. Недавние экологически ответственные поставки в Алжир продемонстрировали стремление FPI сократить выбросы, облегчить дорожное движение и повысить эффективность поставок.

- В январе 2024 года компания Amiblu расширила своё присутствие на рынке Азиатско-Тихоокеанского региона, приобретя австралийскую компанию RPC Pipe Systems. Этот шаг позволяет Amiblu использовать многолетний опыт RPC в области трубопроводных систем Flowtite из стеклопластика и укрепить свои усилия по решению проблемы дефицита воды с помощью высокоэффективных решений из стеклопластика.

- В декабре 2023 года Wietersdorfer Group через свою дочернюю компанию Amiblu Australia Ltd. приобрела 75,1% акций RPC Pipe Systems, что ещё больше укрепило её позиции на австралийском рынке. RPC управляет двумя передовыми производственными заводами в Аделаиде и насчитывает около 100 сотрудников. Это приобретение открывает значительные возможности для расширения деятельности в Австралии и Новой Зеландии.

- Компания Pipelife International AG, ведущий производитель стеклопластиковых труб, в марте 2023 года объявила о приобретении компании Tuboplast SA, производителя стеклопластиковых труб из Польши. Целью сделки является укрепление присутствия Pipelife на европейском рынке.

- В ноябре 2023 года компания Creative Composites Group (CCG) из Пенсильвании, США, приобрела активы компании United Fiberglass of America, Inc., базирующейся в Огайо. United Fiberglass специализируется на производстве стеклопластиковых труб, желобов и систем дренажа мостов, и это приобретение укрепляет позиции CCG в секторе композитов на основе стеклопластика.

- В сентябре 2023 года в Ираке открылся первый завод по производству труб из стеклопластика (GRP) для инфраструктурных проектов. Завод, разработанный иракской компанией Narjes Group совместно с итальянской компанией TOPFIBRA, имеет производственную мощность семь тонн в час.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.