Global Fiberglass Tanks Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.26 Billion

USD

3.94 Billion

2025

2033

USD

2.26 Billion

USD

3.94 Billion

2025

2033

| 2026 –2033 | |

| USD 2.26 Billion | |

| USD 3.94 Billion | |

| % | |

|

Сегментация мирового рынка стекловолоконных резервуаров по типу (E-стекло, A-стекло, S-стекло, AR-стекло, C-стекло, R-стекло и другие), типу смолы (полиэфир, винилэфир и другие), применению (вода, нефть и газ, химикаты и сточные воды), продажам и обслуживанию (продажа и обслуживание резервуаров), применению (композитные материалы и изоляция), конечным пользователям (коммерческие, жилые, муниципальные и промышленные) — тенденции отрасли и прогноз до 2033 года.

Каков размер и обзор рынка танков Fiberglass

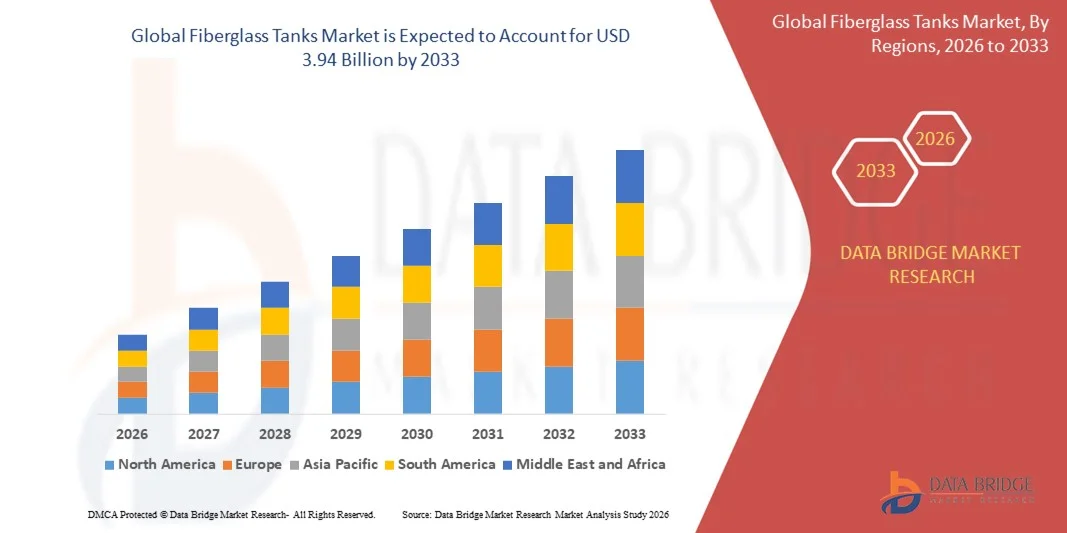

- Согласно анализу Data Bridge Market Research, глобальный размер рынка цистерн для стекловолокна был оценен как2,26 млрд долларов в 2025 годуОжидается, что он достигнет3,94 млрд долларов к 2033 году, вCAGR 7,2%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим внедрением коррозионностойких и долговечных решений для хранения воды, сточных вод.химическийи промышленное применение, поскольку стеклопластиковые резервуары обеспечивают превосходную долговечность по сравнению с традиционными металлическими альтернативами

- Кроме того, рост инвестиций в муниципальную инфраструктуру, расширение промышленности и ужесточение экологических норм, связанных с предотвращением утечек и безопасностью материалов, ускоряют переход к стеклопластиковым резервуарам, тем самым поддерживая устойчивый рост рынка.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):2,26 млрд долларов

- Ожидаемая рыночная стоимость (2033):$3,94 млрд.

- Прогноз CAGR (2026–2033):7.2%

Анализ рынка танков Fiberglass

- Стеклянные резервуары, предназначенные для хранения воды, химических веществ, нефти и газа и сточных вод, становятся важными компонентами современной инфраструктуры хранения из-за их высокого соотношения прочности к весу, устойчивости к коррозии и низких требований к техническому обслуживанию в различных секторах конечного использования.

- Растущий спрос на стеклопластиковые резервуары в первую очередь подпитывается быстрой урбанизацией, увеличением промышленной активности и потребностью в экономически эффективных системах длительного хранения, которые соответствуют экологическим стандартам и стандартам безопасности в муниципальных, коммерческих и промышленных условиях.

- Северная Америка доминировала на рынке стеклопластиковых танков с долей более 45%В 2025 году благодаря сильным инвестициям в водную инфраструктуру, замене старых металлических резервуаров и растущему принятию решений для хранения, устойчивых к коррозии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке стеклопластиковых резервуаров в течение прогнозируемого периода из-за быстрой урбанизации, расширения индустриализации и увеличения инвестиций в инфраструктуру водоснабжения и сточных вод.

- Сегмент E-Glass доминировал на рынке с долей рынка 42,6% в 2025 году из-за его экономической эффективности, сильной механической прочности и широкой доступности по регионам. Волокна E-Glass широко используются в производстве резервуаров из-за их отличной коррозионной стойкости и пригодности для крупномасштабных применений для хранения воды и химических веществ. Производители предпочитают E-Glass, поскольку он уравновешивает производительность и доступность, поддерживая объемное производство в муниципальных и промышленных проектах.

Сегментация рынка резервуаров для стекловолокна и стекловолокна

|

Атрибуты |

Fiberglass Tanks - ключевые идеи рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

|

Какова ключевая тенденция на рынке танков с стекловолокном

Растущее принятие коррозионно-стойких и легких решений для хранения

- Основной тенденцией на рынке стеклопластиковых резервуаров является растущее внедрение коррозионностойких и легких решений для хранения в области очистки воды, химической обработки и промышленного хранения, что обусловлено необходимостью более длительного срока службы и снижением требований к техническому обслуживанию. Стеклопластиковые резервуары обеспечивают превосходную устойчивость к химическим веществам, влаге и суровым условиям окружающей среды, что делает их пригодными как для наземных, так и для подземных установок.

- Например, Owens Corning поставляет высокопроизводительные арматуры из стекловолокна, которые широко используются в производстве прочных резервуаров для хранения воды и промышленных жидкостей. Эти материалы повышают структурную целостность при сохранении низкого веса, облегчая транспортировку и установку.

- Отрасли, управляющие агрессивными или коррозионными веществами, все чаще заменяют традиционные стальные резервуары альтернативами из стекловолокна, чтобы свести к минимуму повреждения, связанные с коррозией. Этот сдвиг усиливает роль стеклопластиковых резервуаров в хранении химических веществ и управлении сточными водами, где долговечность материала имеет решающее значение.

- Легкий характер стеклопластиковых резервуаров поддерживает более быструю установку и сниженные требования к фундаменту, что особенно полезно для удаленных или ограниченных пространством участков. Эта тенденция улучшает сроки реализации проекта и снижает общую сложность установки для конечных пользователей.

- Муниципальные водоканалы принимают стеклопластиковые резервуары для хранения питьевой воды и сточных вод из-за их соответствия стандартам гигиены и безопасности. Это усиливает их использование в долгосрочных инфраструктурных проектах, ориентированных на надежность и эффективность работы.

- Растущее предпочтение низкообслуживаемых и долговечных систем хранения ускоряет переход к стекловолоконным резервуарам во многих отраслях промышленности. Эта тенденция способствует устойчивому росту спроса и укреплению стеклопластиковых резервуаров в качестве надежной альтернативы обычным материалам для хранения.

Динамика рынка танков Fiberglass

водитель

Рост инвестиций в инфраструктуру водоснабжения и сточных вод

- Рост инвестиций в инфраструктуру водоснабжения и сточных вод является ключевым фактором для рынка стеклопластиковых резервуаров, поскольку правительства и муниципалитеты сосредоточены на расширении и модернизации объектов хранения и очистки. Стеклопластиковые резервуары все чаще выбирают из-за их устойчивости к коррозии и пригодности для длительного хранения воды.

- Например, Containment Solutions поставляет стеклопластиковые резервуары для муниципальных сточных вод и проектов управления ливневыми водами. Эти танки поддерживают инициативы по модернизации инфраструктуры, предлагая длительный срок службы и сокращение потребностей в обслуживании.

- Расширение городского населения увеличивает спрос на надежные системы хранения и очистки воды, что способствует внедрению стеклопластиковых резервуаров в муниципальные проекты. Их способность выдерживать постоянное воздействие влаги и химических веществ делает их пригодными для крупномасштабного использования в инфраструктуре.

- промышленныйочистка сточных водОбъекты также стимулируют спрос, поскольку нормативное давление возрастает для надлежащего управления стоками. Стеклопластиковые цистерны помогают операторам выполнять требования соответствия при сохранении эффективности эксплуатации

- Продолжающиеся расходы на инфраструктуру, ориентированные на водную безопасность и защиту окружающей среды, усиливают этот фактор. Эти инвестиции позиционируют резервуары из стекловолокна как необходимые компоненты в современных системах водоснабжения и сточных вод.

Сдержанность/вызов

Высокие первоначальные затраты на установку и производство

- Рынок стеклопластиковых резервуаров сталкивается с проблемами из-за высоких первоначальных затрат на установку и производство, связанных с передовыми композитными материалами и специализированными процессами изготовления. Эти факторы могут ограничить принятие среди мелких пользователей и чувствительных к цене проектов.

- Например, ZCL Composites использует обмотки нити накала и передовые методы формования для производства емкостей из стекловолокна большой емкости. Хотя эти процессы обеспечивают высокую прочность и долговечность, они способствуют повышению первоначальных производственных затрат.

- Производство стеклопластиковых резервуаров требует контролируемой производственной среды и квалифицированной рабочей силы для поддержания согласованных стандартов качества. Эти требования увеличивают эксплуатационные расходы производителей и влияют на ценообразование конечной продукции.

- Расходы на транспортировку и установку также могут быть выше для больших резервуаров из стекловолокна из-за требований к размеру и обработке, особенно для подземных применений. Это увеличивает общие расходы проекта для конечных пользователей.

- Потребность сбалансировать выгоды от производительности с учетом затрат остается ключевой проблемой для рынка. Решение проблемы эффективности производства и оптимизации затрат имеет важное значение для более широкого внедрения при сохранении конструктивных и долговечных преимуществ стеклопластиковых резервуаров.

Область применения Fiberglass Tanks

Рынок сегментируется на основе типа, типа смолы, использования, продаж и обслуживания, приложений и конечных пользователей.

- По типу

По типу рынок стеклопластиковых цистерн подразделяется на E-Glass, A-Glass, S-Glass, AR-Glass, C-Glass, R-Glass и другие. Сегмент E-Glass доминировал на рынке с самой большой долей выручки в 42,6% в 2025 году, что обусловлено его экономической эффективностью, сильной механической прочностью и широкой доступностью по регионам. Волокна E-Glass широко используются в производстве резервуаров из-за их отличной коррозионной стойкости и пригодности для крупномасштабных применений для хранения воды и химических веществ. Производители предпочитают E-Glass, поскольку он уравновешивает производительность и доступность, поддерживая объемное производство в муниципальных и промышленных проектах.

Ожидается, что сегмент S-Glass продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему будет способствовать растущий спрос на высокопрочные и высокопроизводительные стеклопластиковые резервуары. S-Glass предлагает превосходную прочность на растяжение и долговечность, что делает его пригодным для сложных промышленных и нефтегазовых условий хранения. Растущие инвестиции в передовую инфраструктуру и специализированные решения для хранения ускоряют внедрение резервуаров на основе S-Glass.

- По типу смолы

На основе типа смолы рынок стеклопластиковых резервуаров сегментирован на полиэстер, виниловый эфир и другие. На долю полиэфирного сегмента приходится наибольшая доля доходов рынка в 2025 году из-за его низкой стоимости, простоты обработки и хорошей химической стойкости. Полиэфирные смолы широко используются в стандартных резервуарах для воды и сточных вод, где умеренные требования к производительности соответствуют бюджетным ограничениям. Их совместимость с методами массового производства еще больше усиливает их доминирование в муниципальных и жилых приложениях.

Сегмент винилового эфира, по прогнозам, будет иметь самые высокие темпы роста в течение прогнозируемого периода, что обусловлено растущим спросом на резервуары с превосходной коррозионной и температурной стойкостью. Виниловые эфирные смолы обеспечивают повышенную долговечность в агрессивных химических и промышленных средах. Расширение химической переработки и нефтегазовой деятельности являются движущей силой предпочтения виниловых стекловолоконных резервуаров на основе эфира.

- Используя

На основе использования рынок стеклопластиковых резервуаров сегментирован на воду, нефть и газ, химикаты и сточные воды. Сегмент водных ресурсов доминировал на рынке в 2025 году, чему способствовал рост инвестиций в инфраструктуру хранения воды и коммунальные системы водоснабжения. Стеклянные резервуары широко используются для хранения питьевой и непотопляемой воды из-за их коррозионной стойкости и длительного срока службы. Растущие инициативы по урбанизации и сохранению водных ресурсов продолжают стимулировать спрос в этом сегменте.

Ожидается, что сегмент химических веществ будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено расширением требований к химическому производству и хранению. Стеклопластиковые резервуары являются предпочтительными для химического использования из-за их устойчивости к коррозии и способности обрабатывать агрессивные вещества. Растущая индустриализация и более строгие стандарты безопасности хранения способствуют быстрому росту.

- По продажам и услугам

На основе продаж и обслуживания рынок стеклопластиковых резервуаров сегментирован на продажи и обслуживание танков. Сегмент продаж танков занимал самую большую долю рынка в 2025 году, чему способствовал постоянный спрос на новые установки в жилом, коммерческом и промышленном секторах. Расширение муниципальных инфраструктурных проектов и промышленных объектов продолжает поддерживать стабильные закупки танков. Замена стареющих металлических резервуаров альтернативами из стекловолокна также способствует росту продаж.

Ожидается, что в сегменте обслуживания будет наблюдаться самый быстрый рост за прогнозируемый период, чему будет способствовать уделение повышенного внимания техническому обслуживанию, проверке и ремонту установленных танков. Старение инфраструктуры стекловолокна и нормативные требования для периодического обслуживания являются движущей силой спроса. Сервисные предложения помогают продлить срок службы резервуара, что делает их все более важными для конечных пользователей.

- С помощью приложения

На основе применения рынок стеклопластиковых резервуаров сегментирован на композитный и изоляционный. Композитный сегмент доминировал на рынке в 2025 году, чему способствовало широкое использование стеклопластиковых резервуаров в качестве структурных композиционных решений для хранения и удержания. Композитные приложения обеспечивают высокое соотношение прочности к весу и долговечность, что делает их пригодными для крупномасштабных промышленных и муниципальных нужд хранения. Растущее предпочтение легких и коррозионно-стойких материалов также поддерживает доминирование.

Ожидается, что сегмент изоляции будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено растущим спросом на решения для хранения с контролируемой температурой. Стеклянные резервуары с изоляционными свойствами набирают силу в химических и промышленных применениях, где термическая стабильность имеет решающее значение. Растущее внимание к энергоэффективности и безопасности процессов ускоряет внедрение.

- Конечными пользователями

На базе конечных пользователей рынок стеклопластиковых резервуаров сегментирован на коммерческий, жилой, муниципальный и промышленный. Муниципальный сегмент составил наибольшую долю доходов в 2025 году, чему способствовало широкое использование стеклопластиковых резервуаров в системах водоснабжения, канализации и управления сточными водами. Длительный срок службы и низкие требования к техническому обслуживанию делают стекловолоконные резервуары пригодными для крупномасштабных проектов общественной инфраструктуры. Государственные инвестиции в развитие городов продолжают поддерживать спрос.

Прогнозируется, что промышленный сегмент станет свидетелем самого быстрого роста за прогнозируемый период, чему будет способствовать расширение обрабатывающей, нефтегазовой и химической промышленности. Промышленные объекты требуют прочных и коррозионно-стойких решений для хранения различных жидкостей и химических веществ. Увеличение промышленного производства и соблюдение требований безопасности способствуют быстрому внедрению в этом сегменте.

Региональный анализ рынка Fiberglass Tanks

- Северная Америка доминировала на рынке стеклопластиковых резервуаров с самой большой долей доходов более 45% в 2025 году, чему способствовали сильные инвестиции в водную инфраструктуру, замена старых металлических резервуаров и растущее внедрение решений для хранения, устойчивых к коррозии.

- Конечные пользователи по всему региону высоко ценят долговечность, длительный срок службы и низкие эксплуатационные преимущества, предлагаемые резервуарами из стекловолокна для воды, сточных вод и промышленного хранения.

- Это широкое внедрение также поддерживается строгими экологическими нормами, передовыми производственными возможностями и высокой осведомленностью о устойчивых системах хранения, устанавливая резервуары из стекловолокна в качестве предпочтительного решения для муниципальных, коммерческих и промышленных применений.

Американский рынок танков Fiberglass

Рынок стеклопластиковых резервуаров в США занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовали масштабные муниципальные проекты по водоснабжению и водоотведению и растущие потребности в промышленном хранении. Отрасли все чаще отдают приоритет стеклопластиковым резервуарам для химических и нефтегазовых применений из-за их превосходной коррозионной стойкости и безопасности. Сильное внимание к модернизации инфраструктуры в сочетании с растущим соответствием стандартам безопасности окружающей среды и хранения продолжает стимулировать расширение рынка по всей стране.

Европейский рынок танков Fiberglass

В течение прогнозируемого периода рынок стеклопластиковых резервуаров в Европе будет расширяться на стабильном уровне CAGR, в первую очередь благодаря строгим экологическим нормам и растущему спросу на эффективные решения для сточных вод и химического хранения. Растущая урбанизация и модернизация инфраструктуры в жилом и промышленном секторах поддерживают внедрение. В регионе наблюдается растущее использование стеклопластиковых резервуаров как на новых установках, так и в проектах реконструкции, особенно на муниципальных и промышленных объектах.

Великобритания Fiberglass Tanks Market Insight

Ожидается, что в течение прогнозируемого периода рынок стеклопластиковых резервуаров в Великобритании будет расти при заметном CAGR, что обусловлено ростом инвестиций в инфраструктуру управления водными ресурсами и увеличением внимания к устойчивым системам хранения. Растущие опасения по поводу утечки, коррозии и долгосрочного технического обслуживания побуждают муниципалитеты и промышленные предприятия использовать стеклопластиковые резервуары. Акцент Великобритании на соблюдение экологических норм и эффективную очистку сточных вод, как ожидается, продолжит поддерживать рост рынка.

Германия Fiberglass Tanks Market Insight

Ожидается, что в течение прогнозируемого периода рынок стеклопластиковых резервуаров в Германии будет расширяться на значительном CAGR, чему будет способствовать сильная промышленная активность и спрос на высокопроизводительные решения для хранения. Передовая производственная база Германии и акцент на химической обработке и очистке сточных вод способствуют внедрению. Предпочтение долговечных, экологически эффективных и низкообслуживаемых материалов для хранения хорошо согласуется с решениями для резервуаров из стекловолокна для промышленных и муниципальных применений.

Asia-Pacific Fiberglass Tanks Market Insight (недоступная ссылка)

Рынок стеклопластиковых резервуаров в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в период с 2026 по 2033 год, что обусловлено быстрой урбанизацией, расширением индустриализации и увеличением инвестиций в инфраструктуру водоснабжения и сточных вод. Правительства по всему региону делают акцент на крупномасштабных проектах по хранению и очистке воды, поддерживая рост рынка. Кроме того, роль региона как производственного центра заключается в повышении доступности и доступности стеклопластиковых резервуаров для широкого круга конечных пользователей.

Японские танки Fiberglass Market Insight

Японский рынок стеклопластиковых резервуаров набирает обороты из-за растущего спроса на надежные системы хранения и эффективного управления сточными водами. Ориентация страны на устойчивость инфраструктуры и готовность к стихийным бедствиям поддерживает принятие решений для хранения прочного стекловолокна. Увеличение промышленной активности и модернизация муниципальных объектов способствуют дальнейшему росту рынка.

Китайский рынок танков Fiberglass

Китайский рынок стеклопластиковых резервуаров составил самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрой урбанизацией, крупномасштабными муниципальными проектами и сильным ростом в химическом и промышленном секторах. Обширные инвестиции Китая в водоснабжение, очистку сточных вод и промышленную инфраструктуру стимулируют высокий спрос на стеклопластиковые резервуары. Наличие сильных отечественных производителей и рентабельных производственных мощностей продолжает укреплять лидирующие позиции страны на региональном рынке.

Какие компании занимают ведущие позиции на рынке Fiberglass Tanks

Индустрия стеклопластиковых цистерн в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- PPG Industries, Inc. (США)

- Дизайнерские танки (США)

- Denali Incorporated (США)

- NOV Inc. (США)

- Enduro Composites (США)

- Russel Metals Inc. (Канада)

- EPP Composites Pvt Ltd (Индия)

- Amiblu Holding GmbH (Австрия)

- Nationwide Tank and Pipe LLC (США)

- ANDRONACO INDUSTRIES (США)

- Gruppo Sarplast (Италия)

- FIBREX (Саудовская Аравия)

- FCX Performance (США)

- Hengrun Group Co., Ltd (Китай)

- Graphite India Limited (Индия)

- ADPF (США)

- Balaji Fiber Reinforce Pvt. Ltd. (Индия)

- Zhongfu Lianzhong Group (Китай)

Последние события на мировом рынке пластиковых танков

- В сентябре 2025 года CST Industries Inc представила новую линейку стеклопластиковых резервуаров, предназначенных для сельскохозяйственных применений, с использованием передовых композитных материалов для повышения долговечности и снижения долгосрочных затрат на техническое обслуживание. Это развитие укрепляет позиции CST Industries в сегменте сельского хозяйства, решая проблемы хранения в конкретных секторах и расширяя свой специализированный портфель продуктов, поддерживая более широкое внедрение среди клиентов сельского хозяйства и агробизнеса.

- В августе 2025 года Snyder Industries Inc объявила об открытии нового производственного объекта в Техасе для расширения производственных мощностей и улучшения обслуживания на юге США. Ожидается, что это расширение улучшит конкурентные позиции компании за счет снижения затрат на логистику, сокращения сроков доставки и ускорения реагирования на региональный спрос, тем самым поддерживая рост доли рынка.

- В июле 2025 года ZCL Composites Inc заключила стратегическое партнерство с крупной компанией по очистке воды для разработки интегрированных решений для стеклопластика и очистки воды. Это сотрудничество отражает более широкий сдвиг рынка в сторону интегрированных систем, позволяя ZCL Composites расширить свое ценностное предложение за пределы хранения и укрепить свое присутствие в муниципальных и промышленных проектах водоснабжения.

- В мае 2025 года Containment Solutions Inc расширила ассортимент своей продукции высокопроизводительными стеклопластиковыми резервуарами, предназначенными для использования в муниципальных сточных водах. Этот шаг поддерживает рост компании в проектах общественной инфраструктуры путем удовлетворения растущих требований к очистке сточных вод и повышения спроса на коррозионно-стойкие решения для длительного хранения.

- В марте 2025 года LF Manufacturing Inc инвестировала в модернизацию автоматизации процессов на своих заводах по производству стеклопластиковых резервуаров для повышения эффективности производства и согласованности продукции. Ожидается, что эти инвестиции повысят конкурентоспособность затрат, поддержат увеличение объемов производства и позволят компании лучше удовлетворять растущий спрос со стороны промышленных и коммерческих конечных пользователей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.