Global Fixed Wing Vtol Uav Market

Размер рынка в млрд долларов США

CAGR :

%

USD

801.42 Million

USD

3,354.71 Million

2025

2033

USD

801.42 Million

USD

3,354.71 Million

2025

2033

| 2026 –2033 | |

| USD 801.42 Million | |

| USD 3,354.71 Million | |

| % | |

|

Глобальный рынок беспилотных летательных аппаратов с вертикальным взлетом и посадкой (VTOL) по сегментам: дальность полета (прямая видимость (VLOS), расширенная прямая видимость (EVLOS) и за пределами прямой видимости (BLOS)), максимальная взлетная масса (170 килограммов), тип двигателя (электрический, гибридный и бензиновый), продолжительность полета (10 часов), режим работы (дистанционное управление, опциональное управление и полностью автономный режим), области применения (управление границами, мониторинг дорожного движения, пожаротушение и ликвидация последствий стихийных бедствий, поисково-спасательные операции, полицейские операции и расследования, морская безопасность), вертикали (военная и коммерческая) - тенденции отрасли и прогноз до 2033 года.

Каковы объем и темпы роста мирового рынка беспилотных летательных аппаратов с вертикальным взлетом и посадкой (VTOL)?

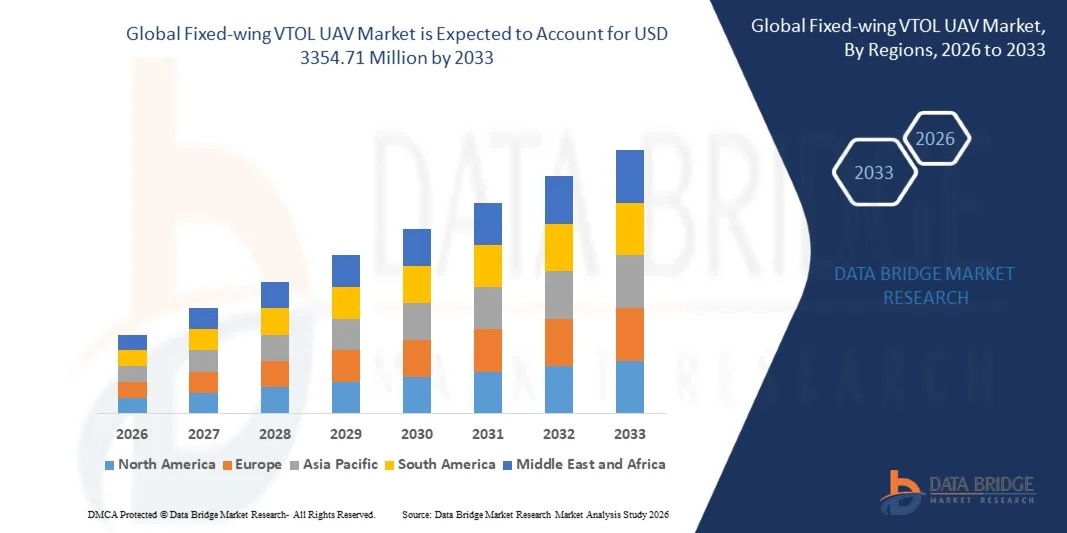

- Объем мирового рынка беспилотных летательных аппаратов с вертикальным взлетом и посадкой (VTOL) в 2025 году оценивался в 801,42 млн долларов США и, как ожидается, достигнет 3354,71 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 19,60% в течение прогнозируемого периода.

- Увеличение использования беспилотных летательных аппаратов с вертикальным взлетом и посадкой в военных целях является одним из основных факторов, стимулирующих рост рынка таких аппаратов.

- Рост использования беспилотных летательных аппаратов с вертикальным взлетом и посадкой для проведения аэрофотосъемки, а также увеличение их популярности в военных целях ускоряют рост рынка.

Основные выводы относительно рынка беспилотных летательных аппаратов с вертикальным взлетом и посадкой (VTOL) с неподвижным крылом?

- Рост популярности беспилотных летательных аппаратов с вертикальным взлетом и посадкой (VTOL) с неподвижным крылом в военных операциях, представляющих угрозу для жизни, а также их использование для патрулирования морских границ оказывают дополнительное влияние на рынок.

- Кроме того, рост тяжелой машиностроительной промышленности, использование беспилотных летательных аппаратов с вертикальным взлетом и посадкой в опасных для жизни военных миссиях, быстрая урбанизация и применение современных методов ведения войны оказывают положительное влияние на рынок беспилотных летательных аппаратов с вертикальным взлетом и посадкой.

- Кроме того, использование беспилотных летательных аппаратов с вертикальным взлетом и посадкой для доставки грузов в военных и коммерческих целях, а также технологические разработки в области полезной нагрузки для дронов открывают выгодные возможности для участников рынка.

- Северная Америка доминировала на рынке беспилотных летательных аппаратов с вертикальным взлетом и посадкой, занимая 43,2% выручки в 2025 году. Это стало возможным благодаря активным программам модернизации оборонного сектора, увеличению инвестиций в беспилотные летательные аппараты и растущему внедрению передовых технологий наблюдения в США и Канаде.

- По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 10,58% в период с 2026 по 2033 год, чему способствуют расширение программ модернизации обороны, развитие инфраструктуры наблюдения и рост внедрения технологий беспилотных летательных аппаратов в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии.

- Сегмент беспилотных летательных аппаратов прямой видимости (VLOS) доминировал на рынке, занимая 44,6% в 2025 году, поскольку он по-прежнему широко используется для наблюдения, инспекции и мониторинга на коротких дистанциях, где операторы поддерживают прямой визуальный контакт с БПЛА.

Обзор отчета и сегментация рынка беспилотных летательных аппаратов с вертикальным взлетом и посадкой.

|

Атрибуты |

Ключевые рыночные тенденции для беспилотных летательных аппаратов с вертикальным взлетом и посадкой (VTOL) с неподвиж |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке беспилотных летательных аппаратов с вертикальным взлетом и посадкой (VTOL) с неподвижным крылом?

« Растет внедрение гибридных платформ вертикального взлета и посадки для выполнения длительных и многоцелевых операций »

- На рынке беспилотных летательных аппаратов с вертикальным взлетом и посадкой (VTOL) наблюдается рост внедрения гибридных платформ, сочетающих возможность вертикального взлета с эффективностью крейсерского полета, что позволяет выполнять миссии большой продолжительности и обеспечивает гибкое развертывание без необходимости использования взлетно-посадочных полос.

- Производители все чаще разрабатывают легкие композитные планеры, передовые силовые установки и технологии автономного управления полетом для повышения устойчивости, продолжительности полета и дальности действия.

- Растущий спрос на универсальные беспилотные летательные аппараты, способные работать в удаленных, ограниченных и слаборазвитых условиях, ускоряет их внедрение в оборонной сфере, системах наблюдения, картографии и мониторинга стихийных бедствий.

- Например, такие компании, как AeroVironment, Northrop Grumman, Israel Aerospace Industries и Elbit Systems, представляют передовые беспилотные летательные аппараты с вертикальным взлетом и посадкой, обладающие улучшенной выносливостью, грузоподъемностью и возможностями автономной навигации.

- Все более широкая интеграция навигации на основе искусственного интеллекта, высокоточных датчиков и систем связи в реальном времени повышает эффективность выполнения задач и обеспечивает возможности для проведения передовой аэроразведки.

- Поскольку оборонные ведомства и коммерческие операторы требуют беспилотных летательных аппаратов большой дальности с гибкими возможностями развертывания, ожидается, что платформы с вертикальным взлетом и посадкой (VTOL) с неподвижным крылом будут играть решающую роль в системах воздушного наблюдения и мониторинга следующего поколения.

Какие ключевые факторы влияют на рынок беспилотных летательных аппаратов с вертикальным взлетом и посадкой (VTOL)?

- Растущий спрос на беспилотные летательные аппараты большой дальности, способные к вертикальному взлету и эффективному полету вперед, стимулирует их внедрение в сфере оборонного наблюдения, охраны границ, экологического мониторинга и инспекции инфраструктуры.

- Например, в 2025 году такие компании, как Boeing, Lockheed Martin и Saab, расширили свой портфель беспилотных летательных аппаратов, представив передовые платформы с вертикальным взлетом и посадкой, предназначенные для выполнения расширенных задач наблюдения и тактической разведки.

- Растущее использование беспилотных летательных аппаратов (БПЛА) в военной разведке, картографии, ликвидации последствий стихийных бедствий и мониторинге сельского хозяйства создает высокий спрос на высокоэффективные гибридные авиационные системы во всем мире.

- Достижения в области электрических двигательных установок, аккумуляторных технологий, программного обеспечения для автономного полета и легких композитных материалов повышают выносливость беспилотных летательных аппаратов, грузоподъемность и эффективность их эксплуатации.

- Рост инвестиций в программы модернизации обороны, системы пограничного наблюдения и интеллектуальный мониторинг инфраструктуры еще больше ускоряет внедрение передовых платформ БПЛА с вертикальным взлетом и посадкой во всем мире.

- Благодаря постоянным инновациям в аэрокосмической технике, интеграции датчиков и управлению полетом с использованием искусственного интеллекта, рынок беспилотных летательных аппаратов с вертикальным взлетом и посадкой (VTOL) с неподвижным крылом, как ожидается, продемонстрирует устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка беспилотных летательных аппаратов с вертикальным взлетом и посадкой (VTOL) с неподвижным крылом?

- Высокие затраты на разработку и производство передовых силовых установок, композитных планеров и интегрированной авионики ограничивают их внедрение среди небольших коммерческих операторов и стартапов.

- Например, в 2024–2025 годах рост цен на материалы аэрокосмического класса, высокопроизводительные батареи и передовые сенсорные системы привел к увеличению производственных затрат у ряда производителей беспилотных летательных аппаратов.

- Нормативно-правовые проблемы, связанные с интеграцией воздушного пространства, разрешениями на полеты и требованиями к сертификации БПЛА, продолжают ограничивать их широкомасштабное использование во многих регионах.

- Технические сложности, связанные с поддержанием стабильных переходов от вертикального к горизонтальному полёту, балансировкой полезной нагрузки и системами связи дальнего действия, требуют высокого уровня инженерной экспертизы и проведения испытаний.

- Конкуренция со стороны многороторных дронов и традиционных беспилотных летательных аппаратов с неподвижным крылом, которые могут предлагать более низкую стоимость или более простое управление, также создает проблемы для внедрения на рынке.

- Для преодоления этих проблем компании сосредотачиваются на экономически эффективных конструкциях, усовершенствованных системах автономного полета и сотрудничестве с регулирующими органами, что будет способствовать расширению глобального внедрения платформ БПЛА с вертикальным взлетом и посадкой.

Как сегментируется рынок беспилотных летательных аппаратов с вертикальным взлетом и посадкой (VTOL)?

Рынок сегментирован по таким параметрам , как дальность полета, максимальная взлетная масса, тип силовой установки, продолжительность полета, режим работы, область применения и вертикальная ориентация .

• По дальности

В зависимости от дальности полета рынок беспилотных летательных аппаратов с вертикальным взлетом и посадкой (VTOL) сегментируется на аппараты прямой видимости (VLOS), расширенной прямой видимости (EVLOS) и аппараты, находящиеся за пределами прямой видимости (BLOS). Сегмент прямой видимости (VLOS) доминировал на рынке с долей 44,6% в 2025 году, поскольку он по-прежнему широко используется для наблюдения, инспекции и мониторинга на коротких дистанциях, где операторы поддерживают прямой визуальный контакт с БПЛА. Операции VLOS обычно используются для инспекции инфраструктуры, мониторинга сельского хозяйства и обеспечения местной безопасности благодаря более низким нормативным требованиям, простоте эксплуатации и уменьшенной сложности системы связи. Эти БПЛА проще в развертывании и требуют минимальной инфраструктуры, что делает их популярными среди коммерческих операторов и небольших оборонных подразделений.

Ожидается, что сегмент беспилотных летательных аппаратов, находящихся за пределами прямой видимости (BLOS), будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на наблюдение на больших расстояниях, мониторинг границ, морское патрулирование и картографирование больших территорий. Достижения в области спутниковой связи, автономной навигации и передачи данных на большие расстояния позволяют БПЛА выполнять сложные задачи за пределами прямой видимости оператора.

• По максимальной взлетной массе

В зависимости от максимальной взлетной массы (MTOW) рынок сегментируется на категории <25 килограммов, 25–170 килограммов и >170 килограммов. Сегмент <25 килограммов доминировал на рынке с долей 41,8% в 2025 году, чему способствовал высокий спрос на легкие беспилотные летательные аппараты, используемые для наблюдения, картографирования, мониторинга окружающей среды и инспекции инфраструктуры. Эти БПЛА проще транспортировать, быстро развертывать и требуют меньших эксплуатационных расходов по сравнению с более тяжелыми системами. Их компактные размеры и эффективные возможности вертикального взлета и посадки делают их идеальными для коммерческого применения, правоохранительных органов и небольших тактических военных миссий. Кроме того, благоприятная нормативно-правовая база во многих странах для легких БПЛА еще больше способствует их внедрению.

Ожидается, что сегмент беспилотных летательных аппаратов весом от 25 до 170 килограммов будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на БПЛА средней дальности полета, способные нести передовые полезные нагрузки, такие как электрооптические датчики, ретрансляторы связи и оборудование для наблюдения. Эти БПЛА обеспечивают баланс между грузоподъемностью, продолжительностью полета и оперативной гибкостью, что делает их подходящими для оборонных и крупномасштабных миссий по мониторингу.

• Путем движения

В зависимости от типа силовой установки, рынок беспилотных летательных аппаратов с вертикальным взлетом и посадкой (VTOL) сегментируется на электрические, гибридные и бензиновые. Сегмент электрических силовых установок доминировал на рынке с долей 46,3% в 2025 году благодаря более низким эксплуатационным расходам, снижению уровня шума и повышению энергоэффективности по сравнению с традиционными системами, работающими на топливе. Электрические силовые установки широко используются в коммерческих БПЛА для таких задач, как картографирование, инспекция и мониторинг окружающей среды. Усовершенствования в технологии батарей, плотности энергии и легких электродвигателях повышают производительность БПЛА, одновременно снижая требования к техническому обслуживанию. Электрические БПЛА с вертикальным взлетом и посадкой также набирают популярность благодаря экологичности эксплуатации и упрощенной механической конструкции.

Ожидается, что сегмент гибридных силовых установок будет расти самыми быстрыми темпами в период с 2026 по 2033 год, что обусловлено необходимостью увеличения продолжительности полета, повышения грузоподъемности и дальности действия. Гибридные силовые установки сочетают электродвигатели с генераторами, работающими на топливе, что позволяет БПЛА выполнять более длительные миссии при сохранении эффективного энергопотребления.

• За счет выносливости

По продолжительности полета рынок беспилотных летательных аппаратов с вертикальным взлетом и посадкой (VTOL) сегментируется на <5 часов, 5–10 часов и >10 часов. Сегмент 5–10 часов доминировал на рынке с долей 38,7% в 2025 году, поскольку он обеспечивает оптимальный баланс между временем полета, эксплуатационными расходами и гибкостью выполнения задач. Беспилотники с такой продолжительностью полета широко используются в оборонном наблюдении, инспекции инфраструктуры, мониторинге окружающей среды и картографировании. Эти платформы могут охватывать большие оперативные зоны, сохраняя при этом стабильные летные характеристики и надежную передачу данных. Их умеренная продолжительность полета позволяет операторам выполнять длительные миссии без необходимости использования сложных топливных систем или тяжелых аккумуляторных батарей.

Ожидается, что сегмент беспилотных летательных аппаратов с продолжительностью полета более 10 часов будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на длительные разведывательные миссии, мониторинг морской среды, патрулирование границ и крупномасштабные операции по ликвидации последствий стихийных бедствий. Все более широкое внедрение гибридных силовых установок и технологий хранения энергии большой емкости позволяет БПЛА достигать увеличенной продолжительности полета.

• По принципу работы

В зависимости от режима работы рынок беспилотных летательных аппаратов с вертикальным взлетом и посадкой (VTOL) сегментируется на дистанционно пилотируемые, с возможностью дополнительного пилотирования и полностью автономные. Сегмент дистанционно пилотируемых аппаратов доминировал на рынке с долей 48,9% в 2025 году, поскольку в настоящее время большинство операций с БПЛА зависят от обученных операторов, которые контролируют траектории полета, отслеживают системы полезной нагрузки и обеспечивают безопасность миссии. Дистанционно пилотируемые системы обеспечивают высокую надежность и позволяют операторам быстро адаптироваться к меняющимся требованиям миссии. Эти БПЛА широко используются в обороне, наблюдении за границами, мониторинге стихийных бедствий и инспекции инфраструктуры, где человеческий контроль остается критически важным.

Ожидается, что сегмент полностью автономных беспилотных летательных аппаратов будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют стремительные достижения в области искусственного интеллекта, автономных навигационных систем и технологий управления полетом на основе машинного обучения. Автономные БПЛА способны выполнять сложные задачи с минимальным участием человека, повышая эффективность эксплуатации и обеспечивая возможность крупномасштабного развертывания БПЛА.

• По заявлению

В зависимости от области применения рынок беспилотных летательных аппаратов с вертикальным взлетом и посадкой (VTOL) сегментирован на следующие категории: управление границами, мониторинг дорожного движения, пожаротушение и ликвидация последствий стихийных бедствий, поисково-спасательные операции, полицейские операции и расследования, а также морская безопасность. Сегмент управления границами доминировал на рынке с долей 34,2% в 2025 году, что обусловлено растущим спросом на постоянное воздушное наблюдение для мониторинга больших и отдаленных приграничных районов. Беспилотные летательные аппараты с вертикальным взлетом и посадкой обеспечивают возможности мониторинга на больших расстояниях, видеонаблюдение в реальном времени и быстрое развертывание, что делает их высокоэффективными для патрулирования границ. Правительства и оборонные ведомства все чаще используют БПЛА для повышения национальной безопасности и снижения зависимости от пилотируемых летательных аппаратов.

Ожидается, что сегмент поисково-спасательных работ будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущее использование БПЛА для реагирования на стихийные бедствия, мониторинга чрезвычайных ситуаций и быстрого поиска пострадавших. Оснащенные тепловизионными камерами и передовыми датчиками, эти БПЛА значительно повышают эффективность спасательных работ во время стихийных бедствий и чрезвычайных ситуаций.

• По вертикали

В зависимости от вертикальной компоновки рынок беспилотных летательных аппаратов с вертикальным взлетом и посадкой (VTOL) сегментируется на военный и коммерческий. Военный сегмент доминировал на рынке с долей 55,4% в 2025 году, чему способствовали растущие инвестиции оборонного сектора в передовые беспилотные летательные аппараты для наблюдения, сбора разведывательной информации и тактической разведки. Беспилотные летательные аппараты с вертикальным взлетом и посадкой (VTOL) все чаще используются вооруженными силами благодаря их способности работать без взлетно-посадочных полос и обеспечивать длительные полеты. Эти БПЛА поддерживают такие задачи, как охрана границ, наблюдение за полем боя, ретрансляция связи и разведка в отдаленных районах.

Ожидается, что коммерческий сегмент будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует расширение использования БПЛА в инспекции инфраструктуры, сельском хозяйстве, мониторинге окружающей среды, логистике и картографировании. Растущее внедрение интеллектуальных технологий мониторинга и решений для анализа данных на основе БПЛА еще больше ускоряет коммерциализацию платформ БПЛА с вертикальным взлетом и посадкой.

Какой регион занимает наибольшую долю рынка беспилотных летательных аппаратов с вертикальным взлетом и посадкой?

- Северная Америка доминировала на рынке беспилотных летательных аппаратов с вертикальным взлетом и посадкой (VTOL) с долей выручки в 43,2% в 2025 году, чему способствовали масштабные программы модернизации обороны, растущие инвестиции в беспилотные летательные аппараты и расширение внедрения передовых технологий наблюдения в США и Канаде. Беспилотные летательные аппараты с вертикальным взлетом и посадкой все чаще используются для охраны границ, сбора разведывательной информации, морского патрулирования и мониторинга стихийных бедствий. Их способность сочетать вертикальный взлет с длительным полетом делает их высокоэффективными для тактических и дальних операций в военных и силовых структурах.

- Ведущие аэрокосмические и оборонные компании Северной Америки сосредоточены на разработке высокоэффективных беспилотных летательных аппаратов с передовыми датчиками, автономными навигационными системами и защищенными технологиями связи, укрепляя технологическое лидерство региона в области беспилотной авиации. Постоянные инвестиции в искусственный интеллект, спутниковые системы связи и интегрированные возможности разведки, наблюдения и рекогносцировки (ISR) дополнительно способствуют росту рынка.

- Развитая оборонная инфраструктура, присутствие крупных производителей БПЛА и растущее внедрение передовых решений для воздушного наблюдения продолжают укреплять лидерство Северной Америки на рынке БПЛА с вертикальным взлетом и посадкой.

Анализ рынка беспилотных летательных аппаратов с вертикальным взлетом и посадкой в США

США являются крупнейшим вкладчиком в Северной Америке, чему способствуют значительные расходы на оборону и непрерывные технологические инновации в области беспилотных летательных аппаратов. Рост рынка обусловлен увеличением использования беспилотных летательных аппаратов с вертикальным взлетом и посадкой для мониторинга границ, военной разведки, наблюдения за побережьем и операций по ликвидации последствий стихийных бедствий. Оборонные ведомства и организации внутренней безопасности инвестируют в передовые платформы БПЛА, оснащенные камерами высокого разрешения, тепловизионными датчиками и системами связи в реальном времени. Кроме того, присутствие ведущих аэрокосмических компаний и мощный научно-исследовательский потенциал в области технологий автономного полета продолжают укреплять лидерство страны на рынке.

Анализ рынка беспилотных летательных аппаратов с вертикальным взлетом и посадкой в Канаде

Канада вносит значительный вклад в региональный рост благодаря растущему использованию беспилотных летательных аппаратов (БПЛА) для мониторинга окружающей среды, охраны границ, разведки ресурсов и ликвидации последствий стихийных бедствий. Обширная территория страны и удаленные регионы создают высокий спрос на платформы БПЛА, способные к мониторингу на больших расстояниях и вертикальному взлету в условиях ограниченной инфраструктуры. Правительственные инициативы, поддерживающие модернизацию обороны и технологические инновации, еще больше ускоряют внедрение систем БПЛА с вертикальным взлетом и посадкой в военных и гражданских целях.

Рынок беспилотных летательных аппаратов с вертикальным взлетом и посадкой в Азиатско-Тихоокеанском регионе

По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 10,58% в период с 2026 по 2033 год, чему способствуют расширение программ модернизации обороны, развитие инфраструктуры наблюдения и рост внедрения технологий БПЛА в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии. Правительства стран региона вкладывают значительные средства в обеспечение безопасности границ, морской мониторинг, реагирование на стихийные бедствия и инспекцию инфраструктуры, создавая высокий спрос на передовые беспилотные летательные аппараты. Быстрое развитие технологий производства БПЛА, интеграции датчиков и автономного полета способствует разработке высокоэффективных платформ вертикального взлета и посадки с неподвижным крылом в регионе. Рост оборонных бюджетов, расширение стартапов в области беспилотных летательных аппаратов и увеличение инвестиций в аэрокосмические инновации продолжают ускорять рост регионального рынка.

Анализ рынка беспилотных летательных аппаратов с вертикальным взлетом и посадкой в Китае

Китай является крупнейшим участником рынка Азиатско-Тихоокеанского региона благодаря развитой экосистеме производства беспилотных летательных аппаратов (БПЛА) и значительным инвестициям в оборонные и разведывательные технологии. Страна активно разрабатывает передовые БПЛА с вертикальным взлетом и посадкой (VTOL) для военной разведки, охраны границ, промышленного мониторинга и наблюдения за «умными» городами. Мощная государственная поддержка и возможности крупномасштабного производства дронов еще больше укрепляют позиции Китая в мировой индустрии БПЛА.

Анализ рынка беспилотных летательных аппаратов с вертикальным взлетом и посадкой в Японии.

Япония демонстрирует устойчивый рост, обусловленный растущим использованием БПЛА для реагирования на стихийные бедствия, инспекции инфраструктуры, мониторинга побережья и экологических исследований. Упор на передовые робототехнические разработки, автономные системы и высокоточное машиностроение способствует развитию надежных и высокоэффективных платформ БПЛА с вертикальным взлетом и посадкой.

Анализ рынка беспилотных летательных аппаратов с вертикальным взлетом и посадкой в Индии

Индия становится ключевым центром экономического роста благодаря растущим инвестициям в модернизацию обороны, технологии пограничного наблюдения и инициативы по развитию отечественного производства беспилотных летательных аппаратов. Правительственные программы, способствующие развитию отечественных БПЛА, и растущий спрос на аэромониторинг в сельском хозяйстве, инспекции инфраструктуры и управлении стихийными бедствиями ускоряют внедрение платформ БПЛА с вертикальным взлетом и посадкой.

Анализ рынка беспилотных летательных аппаратов с вертикальным взлетом и посадкой в Южной Корее

Южная Корея вносит значительный вклад в расширение регионального рынка благодаря мощному развитию оборонных технологий и растущему спросу на передовые системы наблюдения. Страна активно инвестирует в технологии автономных дронов, аэромониторинг с использованием искусственного интеллекта и беспилотные летательные аппараты следующего поколения. Мощные производственные мощности в аэрокосмической отрасли и растущие инновации в технологиях дронов продолжают поддерживать устойчивый рост рынка.

Какие компании занимают лидирующие позиции на рынке беспилотных летательных аппаратов с вертикальным взлетом и посадкой?

В отрасли беспилотных летательных аппаратов с вертикальным взлетом и посадкой лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- General Atomics (США)

- Корпорация Northrop Grumman (США)

- Израильская компания аэрокосмической промышленности (Израиль)

- AeroVironment, Inc. (США)

- Корпорация «Локхид Мартин» (США)

- Боинг (США)

- Компания «Аэронавтика Лтд.» (Израиль)

- Saab AB (Швеция)

- Группа компаний Thales (Франция)

- DJI (Китай)

- Parrot Drone SAS (Франция)

- 3D Robotics (3DR) (США)

- Textron Systems (США)

- BAE Systems (Великобритания)

- Компания Raytheon (США)

- ЭХанг (Китай)

- Группа ECA (Франция)

- Yuneec International (Китай)

- Микродроны (Германия)

- Компания Elbit Systems Ltd. (Израиль)

Какие последние тенденции наблюдаются на мировом рынке беспилотных летательных аппаратов с вертикальным взлетом и посадкой (VTOL)?

- В марте 2025 года корпорация Lockheed Martin (США) через свое подразделение Sikorsky представила программу Nomad™, направленную на разработку масштабируемых беспилотных летательных аппаратов с вертикальным взлетом и посадкой (VTOL) и неподвижным крылом, предназначенных для выполнения задач большой продолжительности. Инициатива была запущена в сотрудничестве с Исследовательской лабораторией ВВС США для развития автономных логистических операций и возможностей разведки, наблюдения и рекогносцировки (ISR). Эта разработка укрепляет эволюцию автономных БПЛА следующего поколения для передовых военных операций.

- В сентябре 2024 года компания UKRSPECSYSTEMS (Украина) объявила о стратегическом сотрудничестве в области производства с британским оборонным консорциумом для выпуска беспилотного летательного аппарата вертикального взлета и посадки PD-2 на территории Соединенного Королевства. Инициатива направлена на укрепление региональных производственных мощностей, повышение устойчивости цепочки поставок и расширение экспортных возможностей на европейских оборонных рынках. Это партнерство способствует развитию локализованного производства БПЛА и укрепляет сотрудничество в области оборонных технологий в Европе.

- В июне 2024 года компания Textron Systems (США) заключила партнерское соглашение с Командованием военно-морских авиационных систем ВМС США для расширения развертывания и возможностей семейства беспилотных летательных аппаратов вертикального взлета и посадки Aerosonde. Сотрудничество включает в себя улучшение характеристик продолжительности полета на море, расширение возможностей передачи данных и оперативную поддержку разведывательных, наблюдательных и рекогносцировочных миссий ВМС. Это сотрудничество повышает оперативные возможности систем БПЛА вертикального взлета и посадки для перспективных задач морской обороны.

- В мае 2024 года компания AeroVironment Inc. (США) подписала меморандум о взаимопонимании с Национальным институтом науки и технологий Чуншань (Тайвань) о совместной разработке передовых платформ БПЛА с вертикальным взлетом и посадкой. Партнерство направлено на расширение производственных мощностей и интеграцию гибридно-электрических силовых установок для разведывательных систем следующего поколения. Эта инициатива ускоряет инновации в высокоэффективных технологиях БПЛА для современных операций наблюдения.

- В феврале 2024 года компания AeroVironment Inc. (США) заключила стратегическое партнерство с компанией Korean Air (Южная Корея) для совместной разработки и адаптации беспилотного летательного аппарата вертикального взлета и посадки JUMP 20 для применения в региональной обороне. Сотрудничество сосредоточено на передаче технологий, адаптации платформы и интеграции передовой полезной нагрузки для поддержки задач тактического наблюдения и мониторинга границ в Корее. Это партнерство укрепляет международное сотрудничество в разработке передовых оборонных беспилотных летательных аппаратов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.