Global Flexible Substrates Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.47 Billion

USD

8.08 Billion

2025

2033

USD

3.47 Billion

USD

8.08 Billion

2025

2033

| 2026 –2033 | |

| USD 3.47 Billion | |

| USD 8.08 Billion | |

| % | |

|

Глобальная сегментация рынка гибких субстратов по типам субстратов (пластические, металлические и стеклянные), типу (гибкие, полугибкие и жесткие), применению (дисплеи, печатные платы (PCB), тонкопленочные фотоэлектрические элементы (солнечные элементы), медицинские и медицинские приборы, датчики и другие) - отраслевые тенденции и прогноз до 2033 года

Гибкий обзор рынка субстратов

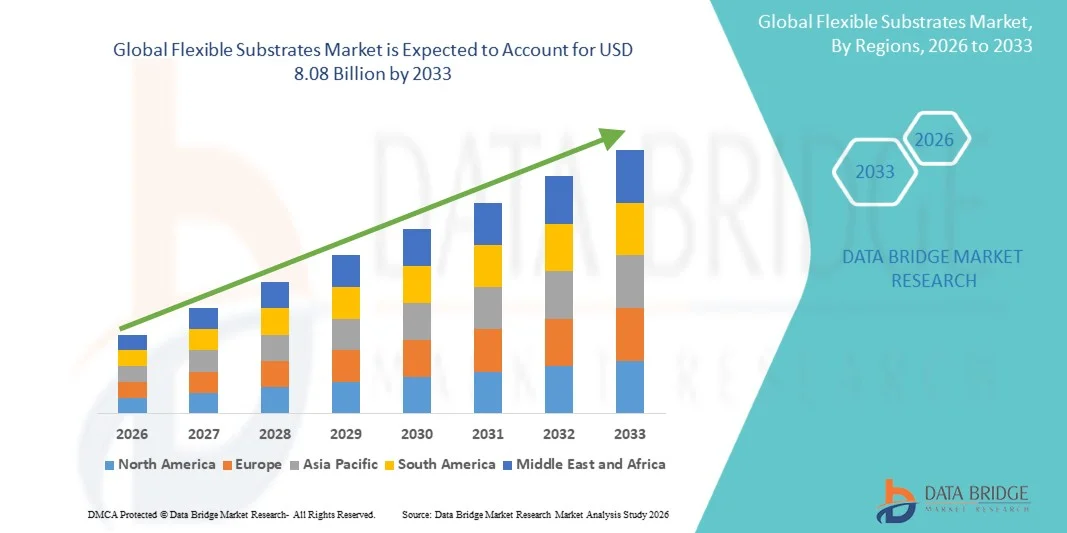

Рынок гибких субстратов оценивался как3,47 млрд долларов в 2025 годуи, по прогнозам, достигнет8,08 млрд долларов к 2033 годуРастущий в aCAGR 11,15% с 2026 по 2033 годРынок переживает устойчивый и ускоряющийся рост, обусловленный растущим глобальным спросом на легкую и изгибаемую электронику, быстрыми достижениями в области гибких технологий отображения, включая складные смартфоны и подвижные экраны, а также расширением внедрения тонкопленочной фотоэлектрики в приложениях возобновляемой энергии. Распространение носимых устройств, датчиков Интернета вещей (IoT) и решений медицинского мониторинга следующего поколения еще больше усиливает спрос на высокоэффективные гибкие субстратные материалы в различных отраслях конечного использования.

Растущая интеграция гибких подложек в потребительской электронике, здравоохранении, автомобилестроении и энергетике заставляет производителей подложек разрабатывать передовые полимерные пленки, металлические фольги и гибкие стеклянные решения, которые отвечают все более требовательным требованиям к производительности. Инновации в технологиях пленки из полиимида (PI) и полиэтиленнафталата (PEN) в сочетании с разработкой ультратонких изгибаемых стекол и высокопроводящих металлических фольг позволяют создавать новые возможности дизайна для гибких дисплеев, гибких печатных плат и тонкопленочных солнечных приложений. Кроме того, растущее внимание регулирующих органов к устойчивым и перерабатываемым электронным материалам в сочетании с увеличением государственных инвестиций в программы исследований и разработок в области гибкой электроники еще больше ускоряет внедрение передовых технологий гибкой подложки на глобальных рынках.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке гибких субстратов с самой большой долей доходов примерно 42,7% в 2025 году, чему способствовал быстрый рост потребительской электроники, передовое производство медицинских устройств и сильные инвестиции в исследования гибкого дисплея и печатной электроники. Присутствие ведущих технологических компаний и надежной экосистемы поставщиков субстратных материалов и производителей гибкой электроники еще больше укрепляет региональное лидерство.

- Азиатско-Тихоокеанский регион, как ожидается, станет самым быстрорастущим регионом, зафиксировав CAGR примерно на 14,5% с 2026 по 2033 год, при поддержке расширения производства бытовой электроники в Китае, Южной Корее и Японии, растущего внедрения гибких OLED-дисплеев в производстве смартфонов, поддерживаемых правительством инвестиций в гибкую электронную инфраструктуру и растущего проникновения тонкопленочных фотоэлектрических установок по всему региону.

- Сегмент пластика занимал самую большую долю рынка примерно 63,2% в 2025 году, чему способствовало доминирующее принятие полиимида (PI), полиэтилентерефталата (PET) и полиэтиленнафталата (PEN) в гибких дисплеях, гибких печатных платах и носимых сенсорных приложениях. Пластиковые подложки предлагают непревзойденное сочетание гибкости, легкой производительности, экономичности и совместимости с высокопроизводительными процессами изготовления рулонов, которые делают их предпочтительным материалом подложки для большинства гибких электронных приложений во всем мире.

- Сегмент металла составил около 20,1% доходов рынка в 2025 году, при этом подложки из нержавеющей стали и алюминиевой фольги нашли прочное применение в тонкопленочных фотоэлектрических приложениях, высокотемпературных сенсорных системах и прочной промышленной гибкой электронике, требующей превосходной теплопроводности и механических барьерных характеристик. Ожидается, что сегмент металла будет расти на самом быстром CAGR примерно на 11,8% с 2026 по 2033 год, что обусловлено расширением производства тонкопленочных солнечных элементов и растущим спросом на автомобильную гибкую электронику.

- Сегмент Flexible занимал самую большую долю выручки на рынке примерно 58,4% в 2025 году, что отражает основной спрос на полностью изгибаемые и подвижные подложки для гибких дисплеев, носимой электроники и гибких сенсорных приложений, где неограниченная механическая деформация является фундаментальным требованием к производительности продукта.

- Сегмент Semi-Flexible составил около 26,8% доходов рынка в 2025 году, что обусловлено применением в автомобильной электронике, промышленных датчиках и медицинских устройствах мониторинга, где требуется контролируемая частичная гибкость и повышенная механическая долговечность при повторных умеренных циклах изгиба. Сегмент Semi-Flexible, по прогнозам, зарегистрирует CAGR примерно в 12,3% с 2026 по 2033 год.

- Сегмент дисплеев занимал самую большую долю рынка в размере около 46,2% в 2025 году, что обусловлено огромным и растущим спросом на гибкие OLED-дисплеи в складных смартфонах, гибкие дисплеи умных часов, подвижные телевизионные панели и изогнутые автомобильные информационно-развлекательные системы. Продолжающееся расширение производственных мощностей по производству гибких дисплеев Samsung Display, LG Display, BOE Technology и их аналогов поддерживает доминирующий спрос в этом сегменте приложений во всем мире.

- Сегмент печатных плат (PCB) составил около 22,6% доходов от приложений в 2025 году, что обусловлено широким распространением гибких печатных плат в миниатюризации потребительской электроники, носимых устройствах, медицинских инструментах и аэрокосмической электронике, где гибкая маршрутизация схем обеспечивает критические преимущества экономии пространства и снижения веса по сравнению с жесткими альтернативами печатных плат. Сегмент ПХД, по прогнозам, вырастет примерно на 12,6% с 2026 по 2033 год.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 3,47 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 8,08 млрд долларов США

- Прогноз CAGR (2026–2033): 11,15%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и гибкая сегментация рынка субстратов

|

Атрибуты |

Гибкие субстраты ключевые рыночные идеи |

|

Сегменты покрыты |

•По типу субстрата:Пластик, металл и стекло •По типу:Гибкий, полугибкий и жесткий •С помощью приложения:Дисплеи, печатные платы (PCB), тонкопленочные фотоэлектрические элементы (солнечные клетки), медицинские и медицинские устройства, датчики и другие |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Corning Incorporated(США) |

|

Рыночные возможности |

Расширение использования гибких OLED-дисплеев в складных смартфонах и потребительской электронике следующего поколения Растущая интеграция гибких субстратов в медицинских носимых и имплантируемых медицинских устройствах |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Гибкие субстраты рыночных тенденций

Тенденция: быстрое распространение складных и гибких технологий отображения, приводящих к спросу на субстраты

Рынок гибких субстратов значительно изменяется благодаря ускоренному коммерческому внедрению складных смартфонов, подвижных дисплеев и изогнутых автомобильных информационно-развлекательных систем, все из которых зависят от высокопроизводительных гибких материалов подложки, способных выдерживать повторяющиеся циклы изгиба без деградации. Широкая коммерциализация технологий гибких OLED-дисплеев ведущими производителями, включая Samsung Display, LG Display и BOE Technology Group, создает устойчивый спрос на полиимиды и ультратонкие гибкие стеклянные подложки с исключительной оптической четкостью, барьерными свойствами и механической устойчивостью.

Отраслевые данные за 2024 год показывают, что глобальные поставки гибких OLED-дисплеев превысили 850 миллионов единиц, в основном за счет премиальных приложений для смартфонов, причем быстро растет распространение складных устройств на основных рынках потребительской электроники в Азиатско-Тихоокеанском регионе, Северной Америке и Европе. Производители субстратов отвечают требованиям к производительности в индустрии дисплеев, разрабатывая ультратонкие полиимидные пленки следующего поколения с улучшенной термостойкостью выше 400°C, улучшенные барьерные покрытия, снижающие скорость передачи водяного пара до уровня ниже 10-6 г / м2 / день, и более тонкие стеклянные подложки, приближающиеся к 30 микронам, которые могут достигать радиусов изгиба 5 миллиметров без разрушения. Эти достижения в области материалов позволяют производителям панелей дисплеев достигать более тонких, легких и более прочных гибких дисплеев, которые поддерживают более привлекательные складные и подвижные конструкции потребительских устройств.

Сегмент автомобильных дисплеев становится значительным вторичным драйвером гибкого спроса на подложки, поскольку производители транспортных средств все чаще используют изогнутые и гибкие панели отображения для приборной панели, сенсорных экранов центральной консоли и развлекательных систем задних сидений. Интеграция гибкой технологии подложки в приложения для дисплеев автомобильного класса требует, чтобы материалы подложки соответствовали строгим стандартам надежности автомобилей, включая расширенные температурные циклы, вибрационную стойкость и стабильность УФ-излучения, стимулируя разработку премиальных подложек и квалификационные программы для ведущих производителей подложек по всему миру.

Гибкая динамика рынка субстратов

Ключевой драйвер рынка: ускорение спроса на носимую электронику и приложения IoT

Быстрое глобальное распространение носимых электронных устройств, включая умные часы, фитнес-трекеры, слуховые аппараты, умные очки и медицинские биосенсоры, создает беспрецедентный спрос на гибкие материалы подложки, которые обеспечивают легкие, боди-конформные электронные форм-факторы, несовместимые с традиционной технологией жесткой печатной платы. Гибкие подложки служат основой для носимой электроники, обеспечивая механическую изгибаемость, биосовместимость и электрические характеристики, необходимые для устройств, которые должны поддерживать функциональность посредством непрерывной механической деформации во время повседневной физической активности.

Мировой рынок носимых устройств достиг предполагаемого объема поставок в 600 миллионов единиц в 2024 году, при этом сильный рост прогнозируется в течение прогнозируемого периода, поскольку приложения для мониторинга здравоохранения, отслеживания фитнеса и хорошего самочувствия и подключенные интеллектуальные текстильные приложения расширяются. Каждое носимое устройство включает в себя несколько гибких компонентов подложки, включая гибкие печатные платы для маршрутизации схемы, гибкие панели отображения для пользовательских интерфейсов и гибкие матрицы датчиков для биометрического мониторинга, создавая умножение спроса на соединения по всей цепочке создания стоимости гибких подложек. Поставщики субстратов вкладывают значительные средства в разработку более тонких, легких и более конформных материалов с улучшенной устойчивостью к мытью и поту для текстильных носимых приложений.

Отраслевой анализ ведущих производителей носимых устройств показывает, что гибкие затраты на материалы для подложек составляют 12-18% от общего объема затрат на материалы для устройств, что создает сильный коммерческий стимул для поставщиков подложек разрабатывать оптимизированные по стоимости материалы с помощью инновационных производственных процессов. Достижения в технологиях нанесения покрытий, печати и ламинирования позволяют непрерывно производить гибкие субстраты с высокой пропускной способностью при значительно более низких затратах на единицу продукции по сравнению с обработкой пакетного листа, поддерживая более широкое внедрение на рынке в чувствительных к объему потребительских носимых приложениях.

Ключевые ограничения/вызовы: высокие производственные затраты и ограничения надежности

Рынок гибких субстратов сталкивается со значительными ограничениями, связанными с высокой стоимостью производства высокопроизводительных гибких субстратных материалов по сравнению с традиционными жесткими альтернативами, в сочетании с текущими техническими проблемами в достижении долгосрочной надежности и долговечности, необходимых для требовательных промышленных, автомобильных и медицинских применений. Усовершенствованные полиимидные пленки и ультратонкие гибкие стеклянные подложки включают сложные и капиталоемкие производственные процессы, включая точное литье, многослойное осаждение барьерного покрытия и строгие протоколы контроля качества, которые способствуют значительно более высоким затратам на единицу по сравнению с обычными жесткими подложками FR4 или стандартным стеклом из содовой извести.

Проблемы надежности, связанные с деламинированием субстрата, распространением усталостных трещин в гибких межсоединениях металлической фольги и разрушением барьера проникновения в чувствительных к влаге OLED-приложениях, представляют собой значительные технические барьеры, которые ограничивают принятие в критически важных приложениях, включая имплантируемые медицинские устройства, аэрокосмическую электронику и промышленные сенсорные системы с длительным сроком службы. Данные отраслевой квалификации показывают, что гибкие электронные сборки на полимерных подложках могут испытывать в два-пять раз более высокую частоту полевых отказов по сравнению с эквивалентной жесткой электроникой в суровых условиях применения, отражая дополнительное механическое и экологическое напряжение, налагаемое гибкими форм-факторами, что ускоряет механизмы усталости и деградации материала.

Ключевая рыночная возможность: расширение тонкопленочной фотоэлектрики и интегрированных солнечных приложений

Ускоряющийся глобальный переход к производству возобновляемой энергии создает значительные возможности роста для гибких производителей подложек, обслуживающих рынок тонкопленочных фотогальванических материалов, особенно в связи с тем, что интегрированные в здание фотогальванические (BIPV) приложения, портативные солнечные зарядные устройства и гибкие солнечные кровельные решения получают значительный коммерческий импульс. Гибкие фотоэлектрические модули на основе CIGS, теллурида кадмия и органических фотоэлектрических технологий, осаждаемых на пластиковой пленке и подложках из металлической фольги, предлагают неоспоримые преимущества по сравнению с обычными жесткими солнечными панелями на основе стекла, включая значительно меньший вес установки, улучшенную эстетическую интеграцию в поверхности зданий и совместимость с изогнутой и неправильной геометрией монтажа.

Государственные программы стимулирования использования возобновляемых источников энергии в Европе, Северной Америке и Азиатско-Тихоокеанском регионе значительно расширяют рынок гибких фотоэлектрических установок в коммерческих и жилых зданиях. Пилотные установки гибких систем BIPV в коммерческих офисных зданиях и жилых домах по всей Германии, Японии и Южной Корее в 2024-2025 годах продемонстрировали производительность производства энергии в пределах 15% от эквивалентных установок с жесткими кристаллическими кремниевыми панелями, обеспечивая при этом существенно улучшенную архитектурную гибкость и экономию затрат на установку. Рыночные прогнозы показывают, что спрос на гибкие тонкопленочные фотоэлектрические подложки может составить от 900 до 1,2 млрд долларов США к 2033 году, что обусловлено продолжающимся сокращением затрат на гибкое производство фотоэлектрических установок и расширением глобальных нормативов энергоэффективности.

Гибкий рынок субстратов

Рынок гибких субстратов сегментируется на основе типа субстрата, типа и применения.

- По типу субстрата

На основе типа субстрата рынок гибких субстратов сегментирован на пластик, металл и стекло. Сегмент пластика занимал самую большую долю рынка примерно 63,2% в 2025 году, чему способствовало доминирующее принятие полиимида (PI), полиэтилентерефталата (PET) и полиэтиленнафталата (PEN) в гибких дисплеях, гибких печатных платах и носимых сенсорных приложениях. Пластиковые подложки предлагают непревзойденное сочетание гибкости, легкой производительности, экономичности и совместимости с высокопроизводительными процессами изготовления рулонов, которые делают их предпочтительным материалом подложки для большинства гибких электронных приложений во всем мире.

Сегмент металла составил около 20,1% доходов рынка в 2025 году, при этом подложки из нержавеющей стали и алюминиевой фольги нашли прочное применение в тонкопленочных фотоэлектрических приложениях, высокотемпературных сенсорных системах и прочной промышленной гибкой электронике, требующей превосходной теплопроводности и механических барьерных характеристик. Ожидается, что сегмент металла будет расти на самом быстром CAGR примерно на 11,8% с 2026 по 2033 год, что обусловлено расширением производства тонкопленочных солнечных элементов и растущим спросом на автомобильную гибкую электронику.

- По типу

На основе типа рынок гибких подложек сегментирован на гибкие, полугибкие и жесткие. Сегмент Flexible занимал самую большую долю выручки на рынке примерно 58,4% в 2025 году, что отражает основной спрос на полностью изгибаемые и подвижные подложки для гибких дисплеев, носимой электроники и гибких сенсорных приложений, где неограниченная механическая деформация является фундаментальным требованием к производительности продукта.

Сегмент Semi-Flexible составил около 26,8% доходов рынка в 2025 году, что обусловлено применением в автомобильной электронике, промышленных датчиках и медицинских устройствах мониторинга, где требуется контролируемая частичная гибкость и повышенная механическая долговечность при повторных умеренных циклах изгиба. Сегмент Semi-Flexible, по прогнозам, зарегистрирует CAGR примерно в 12,3% с 2026 по 2033 год.

- С помощью приложения

На основе применения рынок сегментирован на дисплеи, печатные платы (PCB), тонкопленочные фотоэлектрические элементы (солнечные клетки), медицинские и медицинские устройства, датчики и другие. Сегмент дисплеев занимал самую большую долю рынка в размере около 46,2% в 2025 году, что обусловлено огромным и растущим спросом на гибкие OLED-дисплеи в складных смартфонах, гибкие дисплеи умных часов, подвижные телевизионные панели и изогнутые автомобильные информационно-развлекательные системы. Продолжающееся расширение производственных мощностей по производству гибких дисплеев Samsung Display, LG Display, BOE Technology и их аналогов поддерживает доминирующий спрос в этом сегменте приложений во всем мире.

Сегмент печатных плат (PCB) составил около 22,6% доходов от приложений в 2025 году, что обусловлено широким распространением гибких печатных плат в миниатюризации потребительской электроники, носимых устройствах, медицинских инструментах и аэрокосмической электронике, где гибкая маршрутизация схем обеспечивает критические преимущества экономии пространства и снижения веса по сравнению с жесткими альтернативами печатных плат. Сегмент ПХД, по прогнозам, вырастет примерно на 12,6% с 2026 по 2033 год.

Гибкий региональный анализ субстратов

Северная Америка: Гибкие субстраты рынка

Северная Америка доминировала на рынке гибких субстратов с самой большой долей выручки в 42,7% в 2025 году, чему способствовало присутствие крупных технологических компаний, исследовательских институтов мирового класса по гибкой электронике и сильная экосистема производителей гибких субстратных материалов и поставщиков гибких электронных решений. Регион выигрывает от высоких темпов принятия потребителями премиальных гибких OLED-смартфонов и носимых устройств, значительных государственных инвестиций в передовое производство электроники, включая программы гибкой электроники в соответствии с Законом США о CHIPS и науке, а также устойчивого спроса со стороны медицинской и аэрокосмической промышленности на высоконадежные гибкие подложки. Продолжение роста на североамериканском рынке возобновляемых источников энергии еще больше поддерживает гибкий спрос на фотоэлектрические субстраты во всем регионе.

Гибкие субстраты рынка США

Американский рынок гибких подложек занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовали лидирующие позиции страны в области инноваций в области гибкой электроники, высокий спрос на потребительскую электронику, включая широкое внедрение складных смартфонов и умных часов, а также значительные закупки гибких решений для подложек в области обороны, аэрокосмической промышленности и медицинских устройств. Присутствие ключевых производителей гибких субстратов, включая Corning, Rogers Corporation, DuPont и 3M, в сочетании с сильными программами сотрудничества между университетами и промышленностью в области исследований гибких электронных материалов, поддерживает США в качестве глобального центра разработки гибких субстратных технологий. Федеральные инвестиции в отечественное полупроводниковое и передовое производство упаковки также расширяют производственные мощности в США по производству стеклянных подложек для упаковочных приложений следующего поколения.

Гибкие субстраты Европы проницательность рынка

Ожидается, что европейский рынок гибких субстратов будет наблюдать устойчивый рост с 2026 по 2033 год, обусловленный сильным спросом со стороны автомобильной электроники региона, расширением внедрения гибких солнечных модулей в приложениях BIPV, поддерживаемых Европейским зеленым соглашением, и увеличением инвестиций в производство гибких медицинских устройств в Германии, Великобритании и Нидерландах. Европейские автопроизводители все чаще интегрируют гибкие дисплеи и изогнутые сенсорные системы в интерьеры автомобилей премиум-класса, создавая устойчивый спрос на гибкие подложки автомобильного класса, отвечающие строгим стандартам квалификации AEC-Q200. Присутствие Heraeus Materials Technology и SCHOTT AG еще больше укрепляет европейскую цепочку поставок гибких субстратов.

Гибкие субстраты рынка Великобритании

Ожидается, что рынок гибких субстратов в Великобритании будет устойчиво расти с 2026 по 2033 год, что обусловлено сильными инвестициями в исследования в области гибкой электроники через Институт Генри Ройса и Национальную физическую лабораторию, растущим внедрением гибких медицинских устройств в программы цифровой трансформации здравоохранения NHS и увеличением развертывания гибких фотоэлектрических решений в коммерческих системах возобновляемых источников энергии. Сильные стороны Великобритании в области печатной электроники и органических фотоэлектрических исследований создают возможности коммерциализации технологий в гибких приложениях для подложек в соответствии с целями страны по переходу на нетто-нулевую энергию.

Германия демонстрирует гибкий подход к рынку

Ожидается, что рынок гибких подложек в Германии продемонстрирует сильный рост с 2026 по 2033 год, в основном благодаря тому, что ведущая мировая индустрия автомобильной электроники внедряет гибкие дисплеи и передовые гибкие сенсорные системы в масштабе, в сочетании с сильной производственной базой промышленной электроники в Германии, создавая спрос на высоконадежные гибкие подложки печатных плат. Агрессивная программа Германии по расширению использования солнечной энергии в рамках закона о возобновляемых источниках энергии Erneuerbare-Energien-Gesetz (EEG) поддерживает рост гибких объемов фотоэлектрических установок тонкопленочных элементов, создавая дополнительный спрос на гибкие подложки. Продолжающееся расширение производства ультратонкого стекла для гибких дисплеев и полупроводниковой упаковки еще больше укрепляет позиции Германии на европейском рынке гибких подложек.

Азиатско-тихоокеанский гибкий рынок субстратов

Ожидается, что рынок гибких подложек в Азиатско-Тихоокеанском регионе продемонстрирует самые быстрые темпы роста с 2026 по 2033 год, зафиксировав CAGR примерно в 14,5%, что подтверждается доминирующим положением региона в мировом производстве потребительской электроники, особенно в производстве гибких OLED-смартфонов и носимых устройств в Южной Корее, Китае, Японии и Тайване. Южнокорейские Samsung Display и LG Display в совокупности составляют доминирующую долю мирового производства гибких OLED-панелей, что создает огромный спрос на субстраты. Быстро растущая китайская BOE Technology Group и растущая экосистема отечественных производителей гибкой электроники представляют собой значительный и быстрорастущий центр спроса. Сильная государственная поддержка внутреннего производства гибкой электроники в Китае, Южной Корее и Японии стимулирует значительные инвестиции в новые мощности и рост спроса на субстраты в регионе.

Гибкие субстраты японского рынка

Ожидается, что японский рынок гибких субстратов будет наблюдать устойчивый рост с 2026 по 2033 год, что обусловлено сильными позициями страны в передовых инновациях в области субстратных материалов, включая лидерство в области полиимидной пленки Toray Industries, разработку ультратонкого стекла AGC Inc. и фоточувствительные гибкие решения Taiyo Holdings. Передовая индустрия потребительской электроники в Японии, инновационная экосистема автомобильной электроники и значительные инвестиции в разработку гибких медицинских устройств в совокупности поддерживают сильный внутренний спрос на гибкие субстраты. Инвестиции Министерства экономики, торговли и промышленности Японии в инновации в производстве гибкой электроники следующего поколения еще больше поддерживают технологическое лидерство и конкурентоспособность экспорта среди японских поставщиков субстратных материалов.

Китай: Гибкие субстраты рынка

Китайский рынок гибких подложек составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется позицией страны в качестве крупнейшего в мире производственного центра потребительской электроники, огромными и быстро растущими производственными мощностями гибких OLED-панелей в BOE Technology Group, Tianma Microelectronics и EverDisplay Optronics, а также значительными государственными инвестициями в развитие внутренней цепочки поставок гибких субстратных материалов. 14-й пятилетний план Китая включает целевую поддержку инфраструктуры производства гибкой электроники и развитие возможностей отечественных субстратных материалов, снижение зависимости от импортных полиимидных пленок и ультратонкого стекла от японских и корейских поставщиков. Растущее развертывание гибких солнечных панелей в растущих установках возобновляемых источников энергии в Китае создает дополнительный дополнительный спрос на гибкие фотоэлектрические субстратные материалы в течение прогнозируемого периода.

Гибкая доля рынка субстратов

Индустрия гибких субстратов в основном управляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Corning Incorporated (США)

- DuPont de Nemours, Inc. (США)

- Компания 3M (США)

- Samsung Display Co., Ltd. (Южная Корея)

- LG Display Co., Ltd. (Южная Корея)

- BOE Technology Group Co., Ltd. (Китай)

- Heraeus Materials Technology GmbH & Co. KG (Германия)

- Rogers Corporation (США)

- Polyonics, Inc. (США)

- BenQ Materials Corporation (Тайвань)

- American Semiconductor, Inc. (США)

- SCHOTT AG (Германия)

- AGC Inc. (Япония)

- Toray Industries, Inc. (Япония)

- Taiyo Holdings Co., Ltd. (Япония)

Последние события на рынке гибких субстратов

- В мае 2025 года Samsung Display (Южная Корея) начала производство на новой линии гибкого OLED стоимостью 3,1 миллиарда долларов США, предназначенной для производства ультратонких панелей для складных смартфонов и планшетов следующего поколения, значительно расширив глобальное потребление гибкой подложки дисплея. Новая производственная линия использует передовые полиимидные субстратные пленки с повышенной термостойкостью и улучшенными спецификациями оптической четкости, которые устанавливают новые ориентиры производительности для гибкой цепочки поставок подложки дисплея во всем мире.

- В марте 2025 года Merck Group (Германия) объявила о приобретении подразделения электронных материалов Nissan Chemical Corporation, значительно расширив свой портфель передовых полупроводниковых и дисплеевых субстратных материалов, включая полиимидные прекурсоры, фоточувствительные покрытия и функциональные межслойные материалы для гибких дисплеев и гибких приложений для производства электроники. Приобретение укрепляет позиции Merck как поставщика интегрированных материалов по всей глобальной цепочке создания стоимости гибких субстратов.

- В январе 2025 года TE Connectivity (Швейцария) объявила о крупном контракте на поставку гибких решений для соединений для линейки складных устройств Samsung Electronics, охватывающих передовые гибкие подложки печатных плат и гибкие плоские кабельные сборки, спроектированные для выживания 200 000-кратных циклов без ухудшения электрических характеристик, демонстрируя растущую надежность и коммерческую зрелость технологии гибких подложек в премиум-приложениях потребительской электроники.

- В апреле 2025 года LG Innotek (Южная Корея) сообщила о планах начать отбор проб стеклянных подложек для полупроводниковых упаковочных приложений к концу 2025 года, что ознаменовало стратегическую диверсификацию портфеля субстратов компании за пределами компонентов модулей камеры на быстрорастущем передовом рынке упаковки. Технология стеклянных подложек обеспечивает повышение скорости до 40% и снижение энергопотребления на 50% по сравнению с обычными органическими подложками для применения в чипах ускорителей ИИ.

- В июне 2024 года LG Display (Южная Корея) объявила о стратегическом партнерстве с Dow (США) для совместной разработки высокопроизводительных полимерных подложек следующего поколения для гибких OLED-дисплеев, нацеленных на повышение производительности инкапсуляции, повышение механической усталостной стойкости и снижение частоты дефектов дисплея, связанных с подложкой, для поддержки требовательных требований к качеству производства дисплеев премиум-класса.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.