Global Flow Computer Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.58 Billion

USD

2.91 Billion

2025

2033

USD

1.58 Billion

USD

2.91 Billion

2025

2033

| 2026 –2033 | |

| USD 1.58 Billion | |

| USD 2.91 Billion | |

| % | |

|

Сегментация мирового рынка расходомеров по компонентам (оборудование, программное обеспечение и услуги), типу продукции (проводные и беспроводные расходомеры), типу эксплуатации (однопоточные и многопоточные расходомеры), оборудованию (манометры, датчики температуры, датчики состава газа, устройства для проверки расхода, системы отбора проб, оборудование для измерения плотности и другие), конечным пользователям (нефтегазовая отрасль, водоснабжение и водоотведение, энергетика и производство электроэнергии, пищевая промышленность и производство напитков, химическая промышленность, целлюлозно-бумажная промышленность, металлургия и горнодобывающая промышленность и другие), областям применения (мониторинг топлива, измерение жидкостей и газов, измерение и оптимизация устьевого расхода, коммерческий учет и контроль, транспортировка и распределение по трубопроводам и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка расходомеров

- Объем мирового рынка расходомеров в 2025 году оценивался в 1,58 млрд долларов США и, как ожидается, достигнет 2,91 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,90% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на точное измерение расхода в режиме реального времени в нефтегазовой, химической и водоочистной отраслях промышленности.

- Растущее внедрение автоматизированных и цифровых систем управления технологическими процессами еще больше усиливает потребность в современных расходомерах.

Анализ рынка расходомеров

- На рынке наблюдается переход к интеллектуальным и беспроводным расходомерам, обеспечивающим повышенную точность, удаленный мониторинг и интеграцию с платформами SCADA и IoT.

- Увеличение инвестиций в инфраструктуру добычи и переработки нефти и газа, наряду с растущими тенденциями промышленной автоматизации, создает значительные возможности для роста.

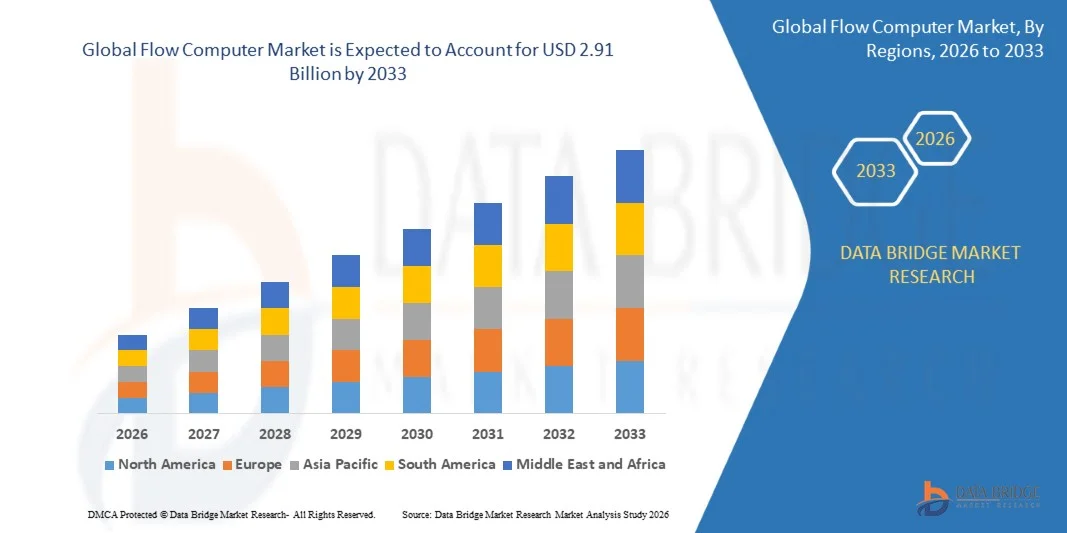

- Северная Америка доминировала на мировом рынке расходомеров, занимая наибольшую долю выручки в 38,75% в 2025 году. Это обусловлено растущим спросом на точное измерение расхода, мониторинг в реальном времени и автоматизацию в нефтегазовой, водохозяйственной и энергетической отраслях.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самый высокий темп роста на мировом рынке расходомеров , чему способствуют увеличение промышленных инвестиций, урбанизация, государственные инициативы по развитию цифровой инфраструктуры и растущий спрос на передовые технологии измерения расхода.

- В 2025 году сегмент аппаратного обеспечения занимал наибольшую долю рынка по выручке, что было обусловлено растущим внедрением надежных и отказоустойчивых аппаратных решений для точных измерений и мониторинга в реальном времени в нефтегазовой и других отраслях промышленности. Аппаратные расходомеры часто отличаются высокой точностью, долговечностью и интеграцией с существующей измерительной инфраструктурой, что делает их предпочтительным выбором для промышленного применения.

Объем и структура отчета по сегментации компьютерного рынка.

|

Атрибуты |

Анализ рынка расходомеров: ключевые моменты. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка расходомеров

«Растущий спрос на передовые и интеллектуальные решения для измерения расхода»

• Растущее внимание к точному мониторингу потока в режиме реального времени существенно влияет на рынок расходомеров, поскольку все большее число отраслей промышленности требует точных измерений и контроля в нефтегазовой, водоочистной и химической отраслях. Передовые расходомеры набирают популярность благодаря своей способности повышать эффективность работы, обеспечивать соответствие нормативным требованиям и поддерживать автоматизацию процессов. Эта тенденция усиливает их внедрение в отраслях добычи, транспортировки и переработки нефти и газа, побуждая производителей к разработке новых интеллектуальных решений, отвечающих меняющимся потребностям отрасли.

• Повышение осведомленности об оптимизации процессов, безопасности и устойчивом развитии ускорило спрос на расходомеры в таких отраслях, как нефтегазовая, химическая, водная и энергетическая промышленность. Компании активно ищут устройства, которые предоставляют надежные данные, позволяют осуществлять прогнозирующее техническое обслуживание и поддерживают интеграцию с Интернетом вещей, что стимулирует сотрудничество между поставщиками аппаратных и программных решений для улучшения функциональности и аналитических возможностей.

• Тенденции автоматизации и цифровизации влияют на решения о закупках, при этом производители делают акцент на беспроводном подключении, интеграции с платформами SCADA и IoT, а также возможностях мониторинга в режиме реального времени. Эти факторы помогают компаниям дифференцировать свои предложения на конкурентном рынке и укреплять доверие клиентов, а также стимулируют внедрение интеллектуальных и модульных систем учета расхода.

• Например, в 2024 году американская компания Emerson Electric Co. и японская Yokogawa представили новые интеллектуальные решения для расчета расхода с беспроводным подключением и расширенными возможностями прогнозной аналитики для нефтегазовой отрасли и водоочистки. Эти разработки стали ответом на растущую потребность в повышении операционной эффективности и цифровой трансформации, с интеграцией в системы автоматизации предприятий и платформы удаленного мониторинга.

• Хотя спрос на расходомеры растет, устойчивое расширение рынка зависит от непрерывных исследований и разработок, экономически эффективного производства и поддержания точности и надежности в различных промышленных условиях. Производители также уделяют внимание улучшению масштабируемости, возможностей подключения и разработке инновационных решений, которые обеспечивают баланс между стоимостью, точностью и простотой интеграции для более широкого внедрения.

Динамика рынка расходомеров

Водитель

«Растущее внедрение интеллектуальных и цифровых систем измерения расхода»

• Растущий промышленный спрос на точный мониторинг расхода в режиме реального времени является основным фактором развития рынка расходомеров. Компании все чаще внедряют передовые расходомеры для повышения эффективности работы, обеспечения соответствия нормативным требованиям и поддержки автоматизации процессов. Эта тенденция также стимулирует исследования в области интеллектуальных и беспроводных технологий расходомеров, позволяющих расширить возможности аналитики и прогнозирования технического обслуживания.

• Расширение областей применения в нефтегазовой, химической, водоочистной и энергетической отраслях оказывает влияние на рост рынка. Расходомеры помогают оптимизировать процессы, сократить время простоя и повысить безопасность, сохраняя при этом высокую точность измерений, что позволяет производителям соответствовать отраслевым стандартам и эксплуатационным требованиям. Растущее внимание к цифровой трансформации и интеграции промышленного интернета вещей еще больше усиливает эту тенденцию.

• Промышленные предприятия активно внедряют расходомеры в рамках инициатив по созданию «умных» производственных площадок, предлагая услуги прогнозирующего технического обслуживания, удаленного мониторинга и интеграции с системами SCADA и IoT. Эти усилия поддерживаются растущими нормативными требованиями и необходимостью обеспечения прозрачности операций, а также способствуют развитию партнерских отношений между поставщиками решений и промышленными компаниями для повышения производительности и надежности систем.

• Например, в 2023 году компании Emerson Electric Co. в США и ABB в Швейцарии сообщили о широком внедрении передовых систем расчета расхода в нефтегазовой отрасли. Эти внедрения стали следствием возросшего промышленного спроса на мониторинг в реальном времени, прогнозируемое техническое обслуживание и оптимизацию процессов на основе данных, что способствует повышению эффективности, надежности и безопасности.

• Хотя растущая промышленная автоматизация и тенденции интеллектуального мониторинга способствуют росту, более широкое внедрение зависит от оптимизации затрат, инфраструктуры связи и масштабируемых решений. Инвестиции в НИОКР, промышленную интеграцию и расширенные аналитические возможности будут иметь решающее значение для удовлетворения глобального спроса и поддержания конкурентных преимуществ.

Сдержанность/Вызов

«Высокая стоимость внедрения и сложность интеграции»

• Относительно высокая стоимость современных расходомеров по сравнению с традиционными измерительными приборами остается ключевой проблемой, ограничивающей их внедрение среди небольших или чувствительных к стоимости операторов. Более высокие затраты на оборудование и программное обеспечение, а также сложные требования к интеграции приводят к увеличению расходов на внедрение.

• Промышленные предприятия могут столкнуться с трудностями при интеграции расходомеров с устаревшими системами и существующими платформами SCADA или IoT. Ограниченный технический опыт и неравномерная осведомленность о преимуществах интеллектуальных расходомеров могут ограничивать их внедрение в определенных отраслях промышленности.

• Требования к установке, калибровке и техническому обслуживанию также влияют на рост рынка, поскольку расходомеры требуют точной работы и соответствия отраслевым стандартам. Простои в работе во время интеграции и обучения могут увеличить общие затраты и задержать внедрение.

• Например, в 2024 году несколько средних химических заводов в Индии и Юго-Восточной Азии сообщили о замедлении внедрения из-за высоких затрат на реализацию, сложности интеграции и ограниченной осведомленности о функциональных преимуществах по сравнению с традиционными устройствами измерения расхода. Эти факторы также побудили некоторых операторов отложить модернизацию или ограничить масштабы системы, что повлияло на общие темпы внедрения.

• Преодоление этих проблем потребует экономически эффективного производства, упрощенной интеграции и целенаправленных образовательных инициатив для промышленных пользователей. Сотрудничество с системными интеграторами, поставщиками услуг обучения и технологическими партнерами может помочь раскрыть долгосрочный потенциал роста мирового рынка расходомеров. Кроме того, разработка конкурентоспособных по цене и удобных в использовании решений с расширенными возможностями подключения и аналитики будет иметь важное значение для широкого внедрения.

Обзор рынка потоковых компьютеров

Рынок сегментирован по компонентам, типу продукции, операциям, оборудованию, конечным пользователям и областям применения.

• По компонентам

В зависимости от компонентов, мировой рынок расходомеров сегментирован на аппаратное обеспечение, программное обеспечение и услуги. В 2025 году наибольшую долю рынка занимал сегмент аппаратного обеспечения, чему способствовало растущее внедрение надежных и отказоустойчивых аппаратных решений для точных измерений и мониторинга в реальном времени в нефтегазовой и других отраслях промышленности. Аппаратные расходомеры часто отличаются высокой точностью, долговечностью и интеграцией с существующей измерительной инфраструктурой, что делает их предпочтительным выбором для промышленного применения.

Ожидается, что сегмент программного обеспечения продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, обусловленный растущим спросом на передовую аналитику, облачный мониторинг и возможности автоматизированной отчетности. Программные решения повышают эффективность операций по измерению расхода, обеспечивают прогнозируемое техническое обслуживание и удаленное управление, что делает их все более популярными в различных отраслях конечных пользователей.

• По типу продукции

По типу продукции рынок сегментируется на проводные и беспроводные расходомеры. В 2025 году наибольшую долю занимал сегмент проводных расходомеров благодаря их надежности, стабильной передаче данных и совместимости с существующей трубопроводной инфраструктурой.

Ожидается, что сегмент беспроводных расходомеров продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют потребность в гибкой установке, снижение затрат на проводку и растущая тенденция использования измерительных систем с поддержкой Интернета вещей (IoT).

• Операции

В зависимости от типа операций рынок сегментируется на однопоточные и многопоточные расходомеры. В 2025 году доминировал сегмент однопоточных расходомеров, что объясняется их простотой, легкостью установки и пригодностью для индивидуального мониторинга трубопроводов.

Ожидается, что сегмент многопотоковых расходомеров продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущей сложностью промышленных процессов и спросом на одновременный мониторинг нескольких потоков для точного и эффективного управления технологическими процессами.

• С помощью оборудования

В зависимости от типа оборудования рынок сегментируется на манометры, датчики температуры, датчики состава газа, устройства для проверки показаний счетчиков, системы отбора проб, оборудование для измерения плотности и прочее. Манометры занимали наибольшую долю рынка в 2025 году благодаря своей важной роли в мониторинге и контроле процессов потока с высокой точностью.

Ожидается, что рынок датчиков состава газа продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему будет способствовать растущее внедрение этих датчиков в нефтегазовой и энергетической отраслях для точного анализа газов и соблюдения экологических норм.

• Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на нефтегазовую отрасль, водоснабжение и водоотведение, энергетику и производство электроэнергии, пищевую промышленность и производство напитков, химическую промышленность, целлюлозно-бумажную промышленность, металлургию и горнодобывающую промышленность, а также другие отрасли. В 2025 году доминировал нефтегазовый сегмент, чему способствовали масштабные геологоразведочные и добычные работы, требующие точного измерения и мониторинга потоков.

По прогнозам, сегмент водоснабжения и водоотведения продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный увеличением инвестиций в системы управления водными ресурсами, интеллектуальные коммунальные услуги и устойчивую инфраструктуру.

• По приложениям

В зависимости от области применения рынок сегментирован на мониторинг топлива, измерение жидкостей и газов, измерение и оптимизацию параметров скважин, коммерческий учет и контроль, транспортировку и распределение по трубопроводам, а также другие области. В 2025 году наибольшую долю рынка занимало измерение жидкостей и газов, что объясняется острой необходимостью точных объемных измерений в различных отраслях.

Ожидается, что сфера измерения и оптимизации устьевого оборудования продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, что обусловлено растущим вниманием к оптимизации добычи, повышению экономической эффективности и мониторингу нефтяных и газовых скважин в режиме реального времени.

Региональный анализ рынка расходомеров

• Северная Америка доминировала на мировом рынке расходомеров, занимая наибольшую долю выручки в 38,75% в 2025 году, что обусловлено растущим спросом на точное измерение расхода, мониторинг в реальном времени и автоматизацию в нефтегазовой, водохозяйственной и энергетической отраслях.

• Компании в регионе вкладывают значительные средства в модернизацию существующей инфраструктуры учета и интеграцию расходомеров с передовыми программными решениями для повышения операционной эффективности и соответствия нормативным требованиям.

• Широкое распространение этих устройств дополнительно поддерживается развитой промышленной инфраструктурой, высоким уровнем внедрения технологий и растущей потребностью в дистанционном мониторинге и прогнозирующем техническом обслуживании, что делает расходомеры важнейшим компонентом автоматизации технологических процессов.

Анализ рынка расходомеров в США

В 2025 году рынок расходомеров в США занял наибольшую долю выручки в Северной Америке, чему способствовали масштабная разведка нефти и газа, проекты по строительству трубопроводов и модернизация измерительных систем. Рост рынка обусловлен спросом на точные измерения жидкостей и газов, приложения для коммерческого учета и интеграцию с системами SCADA и облачного мониторинга. Кроме того, внедрение беспроводных расходомеров и программных решений для анализа данных и удаленной диагностики также способствует развитию рынка.

Анализ европейского рынка расходомеров

Ожидается, что европейский рынок расходомеров продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, в первую очередь благодаря ужесточению требований к точности измерений и оптимизации процессов в нефтегазовой, энергетической и химической отраслях. Растущая потребность в энергоэффективных операциях в сочетании с модернизацией существующих трубопроводов и инфраструктуры способствует внедрению этих устройств. Европейские предприятия также внедряют многопотоковые расходомеры и передовое программное обеспечение для мониторинга в реальном времени и прогнозирующего технического обслуживания.

Анализ рынка расходомеров в Великобритании

Ожидается, что рынок расходомеров в Великобритании продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущие инвестиции в цифровые решения для учета и автоматизацию производственных процессов. Потребность в точном коммерческом учете, мониторинге трубопроводов и соблюдении нормативных требований стимулирует отрасли к внедрению расходомеров. Кроме того, интеграция расходомеров с системами мониторинга на базе Интернета вещей и облачной аналитикой, как ожидается, продолжит стимулировать рост рынка.

Анализ рынка расходомеров в Германии

Ожидается, что рынок расходомеров в Германии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют технологические достижения, модернизация промышленной инфраструктуры и пристальное внимание к энергоэффективности. Акцент Германии на точном измерении, автоматизации и устойчивых промышленных практиках способствует внедрению как аппаратных, так и программных решений для расходомеров. Рынок также поддерживается интеграцией расходомеров с интеллектуальными системами учета и цифровыми платформами мониторинга.

Анализ рынка расходомеров в Азиатско-Тихоокеанском регионе

Ожидается, что рынок расходомеров в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют быстрая индустриализация, увеличение инвестиций в нефтегазопроводы и растущий спрос на оптимизацию технологических процессов в таких странах, как Китай, Индия и Япония. Растущее внедрение в регионе систем измерения расхода с поддержкой Интернета вещей (IoT), в сочетании с государственными инициативами по развитию цифровой инфраструктуры, ускоряет рост рынка. Кроме того, местное производство и конкурентоспособные цены повышают доступность решений в области расходомеров.

Анализ рынка расходомеров в Японии

Ожидается, что рынок расходомеров в Японии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год благодаря развитой технологической инфраструктуре страны, акценту на автоматизации и потребности в точных измерениях в энергетическом и промышленном секторах. Рост обусловлен внедрением расходомеров, интегрированных с устройствами Интернета вещей, облачной аналитикой и системами прогнозирующего технического обслуживания. Кроме того, стремление Японии к энергоэффективности и модернизации промышленных предприятий стимулирует спрос на передовые решения в области расходомеров.

Анализ рынка расходомеров в Китае

В 2025 году китайский рынок расходомеров занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрым промышленным ростом, расширением нефтегазовой инфраструктуры и растущим внедрением интеллектуальных измерительных систем. Страна является ключевым рынком как для аппаратных, так и для программных расходомеров, с существенным спросом в нефтегазовой, водохозяйственной и энергетической отраслях. Государственные инициативы по продвижению цифровизации и интеллектуальной инфраструктуры, а также отечественные производственные мощности являются основными факторами, стимулирующими рынок в Китае.

Доля рынка расходомеров

В отрасли производства расходомеров лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- ABB (Швейцария)

- SICK AG (Германия)

- Корпорация Йокогава (США)

- Thermo Fisher Scientific Inc. (США)

- Schneider Electric (Франция)

- Schlumberger Limited (США)

- РАСХОДОМЕТРИЯ (США)

- ProSoft Technology, Inc. (США)

- КРОНЕ Месстехник ГмбХ (Германия)

- OMNI Flow Computers, Inc. (США)

- Fluidwell bv (Нидерланды)

- Контрек (Великобритания)

- Динамические потоковые компьютеры (США)

- Компания Kessler-Ellis Products Co. Inc. (США)

- Системы потоков (США)

- Hoffer Flow Controls Inc. (США)

- Endress+Hauser Group Services AG (Швейцария)

- Компания Emerson Electric (США)

- Компания Technical Devices, Inc. (США)

- Rockwell Automation, Inc. (США)

Последние разработки на мировом рынке расходомеров

- В сентябре 2025 года компания Honeywell International Inc (США) выпустила новую линейку экологически чистых расходомеров, направленных на снижение энергопотребления и выбросов. Эта инициатива подчеркивает приверженность Honeywell принципам устойчивого развития и выгодно позиционирует компанию на рынке, ориентированном на экологическую сознательность. Ожидается, что продукция привлечет внимание предприятий, стремящихся минимизировать свой углеродный след. Этот запуск укрепляет конкурентные преимущества Honeywell в области экологически чистых промышленных решений.

- В августе 2025 года компания Emerson Electric Co (США) заключила стратегическое партнерство с ведущей компанией-разработчиком программного обеспечения для создания облачного решения для измерения расхода. Сотрудничество направлено на интеграцию передовых методов анализа данных и машинного обучения в предложения Emerson. Ожидается, что это позволит повысить масштабируемость продукта, ускорить развертывание и укрепить позиции Emerson на растущем рынке цифровых решений для измерения расхода. Это также отвечает растущему спросу на интеллектуальные, взаимосвязанные промышленные решения.

- В июле 2025 года японская корпорация Yokogawa Electric расширила свою деятельность в Юго-Восточной Азии, построив новый производственный объект. Расширение увеличивает производственные мощности Yokogawa и поддерживает растущий спрос на развивающихся рынках. Оно также укрепляет региональное присутствие компании и ее способность оперативно предоставлять решения. Этот шаг соответствует растущему внедрению передовых технологий измерения расхода в регионе.

- В августе 2023 года компания ABB (Швейцария) выпустила серию I/O и расширила свою серию удаленных контроллеров XIO, включив в нее новое приложение Ethernet-to-Serial. Эта разработка улучшает мониторинг в реальном времени, доступность данных и цифровую связь для нефтегазовой отрасли. Она предоставляет клиентам большую гибкость в решении сложных задач измерения. Модернизация укрепляет позиции ABB на рынке измерения расхода и промышленной автоматизации.

- В январе 2023 года компания Emerson Electric Co (США) представила серии расходомеров FB1000 и FB2000 для газовых применений. Новая серия обеспечивает расширенные возможности измерения и повышенную эксплуатационную надежность. Она поддерживает точный коммерческий учет и мониторинг технологических процессов в различных отраслях промышленности. Запуск этой серии укрепляет продуктовый портфель Emerson и подтверждает ее лидерство на рынке решений для измерения расхода.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.