Global Food Grade Nitrogen Gas Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.37 Billion

USD

10.94 Billion

2025

2033

USD

6.37 Billion

USD

10.94 Billion

2025

2033

| 2026 –2033 | |

| USD 6.37 Billion | |

| USD 10.94 Billion | |

| % | |

|

Глобальный рынок азотного газа продовольственного класса по форме (сжатый газ и жидкий азот), классу (высокая чистота и низкая чистота), применению (замораживание и охлаждение, упаковка и углерод), транспортировке (навал, цилиндр и упакованный газ и тоннаж / трубопровод) конечный пользователь (молочные и замороженные продукты, напитки, мясо, птица и морепродукты, пекарня и кондитерские изделия и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок азота пищевого классаОбзор

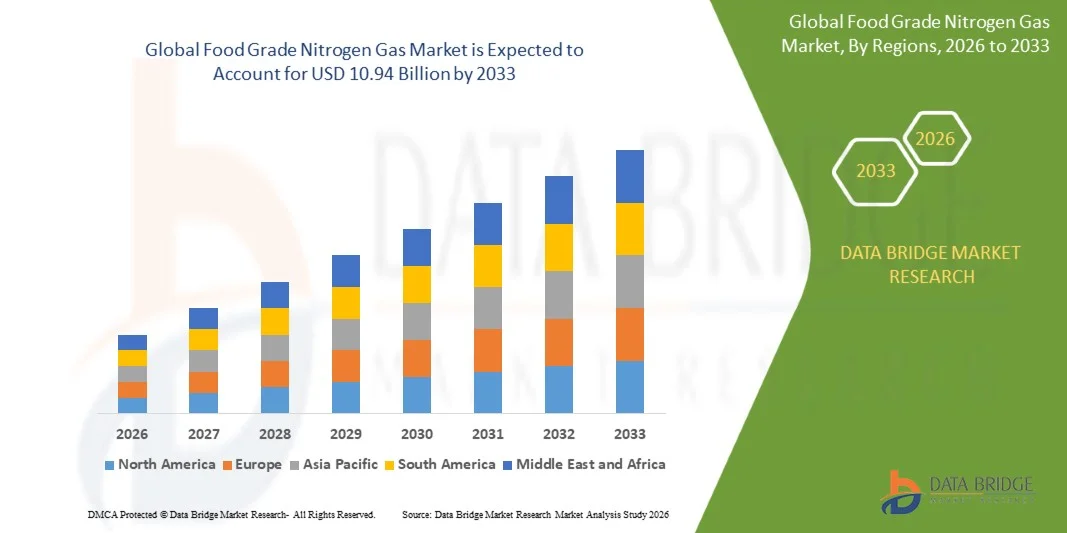

Продовольственный рынок азотного газа оценивался в$6,37 млрд. в 2025 годуи, по прогнозам, достигнет10,94 млрд долларов к 2033 годуРастущий в aCAGR 7.00% с 2026 по 2033 годРынок испытывает последовательный рост, обусловленный растущим спросом на упакованные и замороженные пищевые продукты, растущим внедрением технологий упаковки модифицированной атмосферы и расширением использования азота в области сохранения и переработки пищевых продуктов. Растущие инвестиции в инфраструктуру холодильных цепей и достижения в криогенных системах замораживания еще больше способствуют расширению рынка в развитых и развивающихся странах.

Растущий глобальный акцент на безопасности пищевых продуктов, продлении срока хранения и сокращении пищевых отходов в сочетании со строгими нормативными стандартами качества пищевых продуктов ускоряет внедрение азотного газа в пищевой промышленности. Производители все чаще переходят на высокочистые азотные растворы для упаковки, охлаждения и замораживания для поддержания свежести продукта и питательной ценности. Рост потребления удобных продуктов питания и расширение крупномасштабных отраслей пищевой промышленности еще больше укрепляют рост рынка во всем мире.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке азотных газов пищевого класса с самой большой долей дохода 38,3% в 2025 году, поддерживаемой высокоразвитой инфраструктурой пищевой переработки, сильным проникновением упакованных и замороженных продуктов питания и широким внедрением модифицированных технологий упаковки атмосферы.

- Сегмент высокой чистоты возглавил рынок с долей 62% в 2025 году, что обусловлено строгими правилами безопасности пищевых продуктов и растущим спросом на беззагрязненные среды обработки.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 8% с 2026 по 2033 год, что обусловлено быстрой урбанизацией, расширением пищевой промышленности и ростом потребления упакованных и замороженных продуктов.

- Замораживание и охлаждение являются наиболее быстро растущим типом применения, который, по прогнозам, зарегистрирует CAGR в 14% с 2026 по 2033 год, чему будет способствовать растущий спрос на высококачественные замороженные пищевые продукты и быстрые криогенные методы замораживания.

- Сегмент сжатого газа доминировал в категории форм с долей дохода 58% в 2025 году, во главе с его широким использованием в области пищевой промышленности, упаковки и хранения из-за более простой обработки и широко распространенных систем распределения на основе цилиндров.

- В 2025 году на долю сегмента «навал» приходилось 50% рынка, что предпочтительнее крупномасштабных потребностей в поставках от промышленных предприятий пищевой промышленности и централизованных производственных мощностей.

- Сегмент тоннаж/трубопровод является самой быстрорастущей транспортной категорией, с CAGR 14% с 2026 по 2033 год, что обусловлено ростом инвестиций в интегрированные промышленные системы газоснабжения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $6,37 млрд.

- Ожидаемая рыночная стоимость (2033): 10,94 млрд долларов США

- Прогноз CAGR (2026–2033): 7,00%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок азотного газа пищевого классаСегментация

|

Атрибуты |

Азотный газ пищевого класса ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Air Products Inc.(США) •Messer SE & Co. KGaA(Германия) •Praxair Technology, Inc.(США) Massy Group, Inc. (Тринидад и Тобаго) PT Aneka Gas Industri Tbk. (Индонезия) TAIYO NIPPON SANSO CORPORATION (Япония) SOL SpA (Италия) Gulf Cryo (Кувейт) AIR WATER INC (Япония) South-Tek Systems (США) •Воздушная жидкость(Франция) ВЕСФАРМЕРЫ ОГРАНИЧЕННЫЕ (Австралия) •Линде ПЛК(Ирландия) National Gases Ltd. (Индия) Криогенные газы (США) Les Gaz Industriels Ltd (LGI) (Маврикий) Sidewinder Dry Ice & Gas (США) Axcel Gases (Индия) Yingde Gases Group (Китай) Американская сварка и газ (США) IJsfabriek Strombeek (Бельгия) |

|

Рыночные возможности |

Расширение рынков упакованных продуктов питания в развивающихся странах Рост онлайн-доставки продуктов питания и замороженных цепочек поставок Рост инвестиций в промышленную газовую инфраструктуру для продовольственного сектора |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Тенденции рынка азотного газа пищевого класса

Тенденция: Растущее использование модифицированной упаковки в пищевой промышленности

Производители пищевых продуктов все чаще используют модифицированную упаковку для атмосферы (MAP) с использованием азотного газа пищевого класса для продления срока годности, снижения окисления и поддержания качества продуктов в категориях скоропортящихся пищевых продуктов. Азотная промывка широко используется в мясных, молочных, хлебобулочных и готовых к употреблению пищевых сегментах, поддерживая более высокий спрос на азот высокой чистоты в упаковочных линиях. Рост мирового потребления упакованных продуктов питания и готовых к розничной торговле продуктов еще больше ускоряет внедрение MAP на предприятиях по переработке.

Такие компании, как Air Liquide, поставляют азотные решения для пищевых продуктов для приложений MAP, поддерживая крупномасштабные операции по упаковке пищевых продуктов в Европе и Северной Америке.

Динамика рынка азотного газа пищевого класса

Драйвер рынка: растущий спрос на холодную цепь и криогенное замораживание

Растущее потребление замороженных и переработанных пищевых продуктов значительно увеличивает спрос на инфраструктуру холодильных цепей и криогенные системы замораживания, в которых используется жидкий азот. Производители пищевых продуктов внедряют технологии быстрого замораживания для сохранения текстуры, вкуса и питательной ценности, особенно в мясе, морепродуктах и хлебобулочных изделиях. Расширение глобальных холодильных логистических сетей и экспортно-ориентированной пищевой промышленности способствует дальнейшему укреплению использования азота в процессах консервации.

Такие компании, как Linde plc и Air Products Inc. расширяют возможности криогенного газоснабжения для поддержки растущего спроса со стороны промышленных систем замораживания и хранения пищевых продуктов.

Ключевое ограничение/вызов: высокая стоимость криогенных систем и инфраструктуры распределения

Основной проблемой на рынке азотных газов является высокая капитальная стоимость, связанная с криогенными системами замораживания, блоками разделения воздуха и распределительной инфраструктурой, необходимой для крупномасштабного снабжения азотом. Установка и обслуживание резервуаров для хранения жидкого азота, изолированных трубопроводов и систем генерации на месте значительно увеличивают эксплуатационные расходы для производителей продуктов питания. Меньшие и средние производители продуктов питания сталкиваются с препятствиями в принятии передовых технологий сохранения на основе азота.

Поставщики промышленного газа, такие как Messer SE & Co. KGaA, продолжают инвестировать в модели распределенного снабжения и генерации на месте, чтобы уменьшить зависимость от логистики и повысить экономическую эффективность для конечных пользователей.

Ключевые возможности рынка: рост онлайн-доставки продуктов питания и замороженных цепочек поставок

Быстрое расширение онлайн-платформ доставки продуктов питания и каналов розничной торговли замороженными продуктами создает широкие возможности для решений по сохранению и упаковке на основе азота. Растущий спрос на готовые к употреблению блюда, замороженные закуски и предварительно упакованные пищевые продукты повышает зависимость от промывки азотом и криогенной заморозки для поддержания целостности продукта во время транспортировки и хранения. Рост продовольственных платформ электронной коммерции и логистических сетей холодильных цепей также способствует широкомасштабному внедрению систем азота пищевого класса.

Такие компании, как TAIYO NIPPON SANSO CORPORATION, укрепляют возможности поставок для приложений по сохранению пищевых продуктов для поддержки расширения экосистем распределения замороженных продуктов на Азиатско-Тихоокеанском и глобальном рынках.

Объем рынка азотного газа пищевого класса

Рынок азотных газов пищевого класса сегментируется на основе формы, сорта, применения, транспортировки и конечного пользователя.

- по форме

На основе формы рынок азота пищевого класса подразделяется на сжатый газ и жидкий азот. Сегмент сжатого газа доминировал на рынке с долей 58% в 2025 году, что обусловлено его широким использованием в области пищевой промышленности, упаковки и хранения из-за более простой обработки и широко распространенных систем распределения на основе цилиндров. Он предлагает экономическую эффективность и операционную гибкость для малых и средних производителей продуктов питания, что усиливает его внедрение на нескольких объектах конечного использования. Сильная доступность через промышленные сети газоснабжения еще больше укрепляет ее лидирующие позиции. Растущий спрос на упакованные системы хранения пищевых продуктов и модифицированную упаковку атмосферы усиливает доминирование сегмента.

Сегмент жидкого азота, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 13% с 2026 по 2033 год, что обусловлено увеличением внедрения криогенной заморозки и передовых приложений для сохранения продуктов питания. Он обеспечивает быстрое замораживание, которое сохраняет текстуру, вкус и питательную ценность, что очень предпочтительно в категориях замороженных продуктов премиум-класса. Расширение инфраструктуры холодильных цепей и промышленных установок по переработке пищевых продуктов еще больше ускоряют его развертывание. Растущий спрос на высокоэффективные методы сохранения мяса, морепродуктов и хлебобулочных изделий продолжает поддерживать сильное расширение.

- По степени

Исходя из сорта, рынок сегментирован на газообразный азот высокой чистоты и низкой чистоты. Сегмент высокой чистоты доминировал на рынке с долей 62% в 2025 году, что было обусловлено строгими правилами безопасности пищевых продуктов и растущим спросом на среды без загрязнения. Он широко используется в чувствительных приложениях, таких как упаковка, замораживание и обработка напитков, где целостность продукта имеет решающее значение. Производители продуктов питания все чаще предпочитают газ высокой чистоты для обеспечения соответствия международным стандартам качества и продления срока годности продукции. Активное внедрение в экспортно-ориентированную пищевую промышленность еще больше усиливает ее доминирование.

Сегмент высокой чистоты также, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 12,5% с 2026 по 2033 год, чему будет способствовать растущий спрос на продукты премиум-класса и процессы производства экологически чистых этикеток. Растущий контроль со стороны регулирующих органов за соблюдением стандартов гигиены и переработки пищевых продуктов подталкивает производителей к повышению уровня чистоты. Расширение экспорта обработанных пищевых продуктов и модернизация производственных мощностей по производству пищевых продуктов ускоряют процесс внедрения. Непрерывные технологические усовершенствования в системах очистки газа еще больше усиливают рост сегмента.

- С помощью приложения

На основе применения рынок сегментирован на замораживание и охлаждение, упаковку и углеродизацию. Сегмент упаковки доминировал на рынке с долей 40% в 2025 году, чему способствовало широкое использование модифицированной атмосферной упаковки в мясных, молочных и готовых к употреблению пищевых продуктах. Азот помогает в вытеснении кислорода, тем самым уменьшая окисление и продлевая срок хранения упакованных продуктов. Сильный спрос со стороны сегментов готовых к розничной торговле и удобных продуктов питания также поддерживает принятие. Масштабная интеграция в предприятия по переработке и упаковке пищевых продуктов укрепляет лидирующие позиции.

Сегмент замораживания и охлаждения, по прогнозам, зафиксирует самый быстрый рост на уровне 14% с 2026 по 2033 год, что обусловлено растущим спросом на высококачественные замороженные продукты и быстрые криогенные методы замораживания. Системы замораживания на основе жидкого азота помогают сохранить структуру пищи и питательную ценность, что делает их очень предпочтительными в пищевой промышленности премиум-класса. Расширение логистических сетей холодных цепей и сетей розничной торговли замороженными продуктами питания еще больше ускоряет их внедрение. Рост потребления мяса, морепродуктов и хлебобулочных замороженных продуктов продолжает поддерживать сильный рост сегмента.

- транспортом

На основе транспорта рынок сегментирован на навалочный, цилиндровый и упакованный газ, а также тоннаж / трубопровод. Сегмент Bulk доминировал на рынке с долей 50% в 2025 году, что обусловлено крупномасштабными потребностями в поставках от промышленных предприятий пищевой промышленности и централизованных производственных мощностей. Системы насыпной доставки обеспечивают экономическую эффективность и непрерывную доступность газа для крупномасштабных операций. Сильная инфраструктура танкерных распределительных сетей способствует ее широкому распространению в развитых и развивающихся регионах. Увеличение спроса со стороны крупных производителей продуктов питания еще больше усиливает доминирование сегмента.

Сегмент «Тоннаж/Трубопровод», по прогнозам, продемонстрирует самый быстрый рост на уровне 14% с 2026 по 2033 год, что обусловлено ростом инвестиций в интегрированные системы промышленного газоснабжения. Доставка на основе трубопроводов обеспечивает бесперебойное снабжение азотом, что имеет решающее значение для непрерывных операций по переработке пищевых продуктов. Расширение крупных центров производства продуктов питания и автоматизация на производственных объектах ускоряет внедрение. Растущий акцент на операционную эффективность и снижение логистических затрат также способствует расширению сегмента.

- Конечный пользователь

На основе конечного пользователя рынок сегментирован на молочные и замороженные продукты, напитки, мясо, птицу и морепродукты, хлебобулочные и кондитерские изделия и другие. Сегмент мяса, птицы и морепродуктов доминировал на рынке с долей 38% в 2025 году, что обусловлено высоким потреблением азота в консервации, упаковке и замораживании. Азотный газ помогает поддерживать свежесть, уменьшать микробный рост и продлевать срок хранения продуктов, богатых белком. Сильный спрос со стороны мировых мясоперерабатывающих отраслей еще больше усиливает принятие. Увеличение экспорта замороженных морепродуктов и переработанных мясных продуктов продолжает поддерживать лидерство сегмента.

Сегмент напитков, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 13% с 2026 по 2033 год, что обусловлено ростом использования азота в карбонизации, упаковке и инертных приложениях. Он помогает поддерживать качество продукции и предотвращает окисление в пиве, безалкогольных напитках и готовых напитках. Расширение производства ремесленных напитков и потребления упакованных напитков ускоряет внедрение. Растущий спрос на премиальные и стабильные на полках напитки также поддерживает сильный рост сегмента.

Региональный анализ рынка азота пищевого класса

Северная Америка доминировала на рынке азотных газов для пищевых продуктов и составляла наибольшую долю доходов в 38,3% в 2025 году, чему способствовали высокоразвитая инфраструктура переработки пищевых продуктов, сильное проникновение упакованных и замороженных продуктов питания и широкое внедрение модифицированных технологий упаковки атмосферы. Регион выигрывает от передовых промышленных газораспределительных сетей, высокого соблюдения правил безопасности пищевых продуктов и сильной интеграции консервации на основе азота в мясной, молочной и пищевой промышленности. Масштабные инвестиции в логистику холодильных цепей и автоматизированные системы производства продуктов питания еще больше усиливают региональный спрос. Кроме того, присутствие ведущих поставщиков промышленного газа и постоянные инновации в криогенных и пищевых технологиях укрепляют лидирующие позиции Северной Америки на мировом рынке.

Обзор рынка азотного газа пищевого класса США

Азот пищевого класса США Рынок газа переживает сильный рост, обусловленный растущим спросом на обработанные и удобные продукты питания, расширением крупномасштабных отраслей переработки мяса и морепродуктов и все более широким внедрением криогенных технологий замораживания. Производители пищевых продуктов все чаще используют системы упаковки и консервации на основе азота для продления срока хранения и поддержания качества продукции на внутреннем и экспортном рынках. Сильная инфраструктура холодильных цепей и передовые стандарты безопасности пищевых продуктов еще больше ускоряют внедрение. Кроме того, постоянные инвестиции в автоматизированные производства продуктов питания и высокочистые промышленные газовые системы поддерживают устойчивое расширение рынка в США.

Канадский рынок азотного газа продовольственного класса

Азот пищевой категории Канады На газовом рынке наблюдается устойчивый рост, поддерживаемый расширением потребления замороженных продуктов питания, ростом спроса на упакованные молочные и хлебобулочные продукты и увеличением инвестиций в современные предприятия по переработке пищевых продуктов. Производители продуктов питания все чаще используют газообразный азот для охлаждения, замораживания и упаковки для поддержания свежести и уменьшения порчи. Сильные экспортно-ориентированные отрасли морепродуктов и мяса в стране еще больше стимулируют спрос на высококачественные решения для сохранения. Кроме того, растущее внедрение передовых методов логистики холодных цепей и устойчивой обработки пищевых продуктов способствует росту рынка в Канаде.

Европейская продовольственная оценка рынка азотного газа

Азот европейского пищевого класса Газовый рынок неуклонно расширяется благодаря сильной нормативной направленности на безопасность пищевых продуктов, увеличению спроса на упакованные и удобные продукты питания и растущему внедрению передовых технологий сохранения. Регион извлекает выгоду из высокоструктурированной экосистемы производства продуктов питания и широкого использования модифицированной атмосферной упаковки в розничных цепочках поставок. Производители продуктов питания в молочной, мясной, хлебопекарной промышленности и производстве напитков все чаще интегрируют системы на основе азота для увеличения срока хранения продуктов и сокращения отходов. Кроме того, рост инвестиций в энергоэффективные технологии переработки пищевых продуктов и устойчивую инфраструктуру холодильных цепей продолжает поддерживать рост регионального рынка.

Британский рынок азотного газа пищевого класса

Азот пищевого класса Великобритании Газовый рынок неуклонно растет, что обусловлено высоким потреблением упакованных продуктов питания, сильным проникновением в розничную торговлю и супермаркеты и растущим спросом на продукты с увеличенным сроком хранения. Производители пищевых продуктов все чаще используют азотную упаковку и решения для замораживания, чтобы улучшить стабильность продукта и уменьшить пищевые отходы. Хорошо развитая логистика холодильных цепей в стране и активное присутствие производителей обработанных пищевых продуктов еще больше способствуют освоению рынка. Кроме того, растущий акцент на устойчивых методах сохранения продуктов питания и автоматизации производства продуктов питания усиливает спрос в Великобритании.

Немецкое исследование рынка азотного газа

Азот пищевой категории Германии Газовый рынок расширяется благодаря сильным промышленным возможностям переработки пищевых продуктов, высокому спросу на упакованные продукты премиум-класса и растущему акценту на стандарты качества и безопасности пищевых продуктов. Производители в мясном, молочном и хлебопекарном секторах широко используют газообразный азот для упаковки контролируемой атмосферы и криогенного замораживания. Передовые инженерные возможности страны и прочная нормативно-правовая база поддерживают внедрение газовых систем высокой чистоты. Кроме того, растущие инвестиции в автоматизацию и энергоэффективные технологии производства продуктов питания еще больше ускоряют развитие рынка в Германии.

Азиатско-тихоокеанский рынок азотного газа

Азот Азиатско-Тихоокеанского продовольственного класса На газовом рынке ожидается самый быстрый рост с CAGR 8% с 2026 по 2033 год, что обусловлено быстрой урбанизацией, расширением пищевой промышленности и ростом потребления упакованных и замороженных продуктов. Увеличение инвестиций в инфраструктуру холодильных цепей и технологии сохранения продуктов питания значительно повышает спрос в странах с развивающейся экономикой. В таких странах, как Китай, Индия, Япония и Южная Корея, активно внедряются системы упаковки на основе азота и криогенной заморозки. Кроме того, растущие сети доставки продуктов питания в электронной коммерции и рост располагаемых доходов еще больше ускоряют расширение регионального рынка.

Японский рынок азотного газа продовольственного класса

Азот японского пищевого класса На газовом рынке наблюдается устойчивый рост, поддерживаемый высоким спросом на упакованные продукты премиум-класса, сильным технологическим внедрением в пищевую промышленность и все более широким использованием передовых методов консервации. Производители продуктов питания все больше полагаются на газообразный азот для замораживания, упаковки и напитков для поддержания качества и свежести продукции. Передовая инфраструктура холодильной цепи страны и сильный акцент на стандарты безопасности пищевых продуктов способствуют дальнейшему расширению рынка. Кроме того, растущий спрос на готовые к употреблению блюда и удобные продукты питания укрепляет принятие в Японии.

Китайский рынок азотного газа продовольственного класса

Азот китайского пищевого класса Рынок газа быстро растет из-за крупномасштабного расширения пищевой промышленности, роста потребления упакованных и замороженных продуктов и сильного роста в сетях распределения продуктов питания, управляемых электронной торговлей. Производители все чаще используют модифицированную азотом упаковку для атмосферы и криогенные системы замораживания для улучшения срока годности и качества продукции. Быстроразвивающаяся инфраструктура холодильных цепей в стране и присутствие промышленных поставщиков газа еще больше ускоряют процесс внедрения. Кроме того, растущий акцент на модернизацию и автоматизацию безопасности пищевых продуктов в производстве продуктов питания стимулирует устойчивый рост рынка в Китае.

Доля рынка азота пищевого класса

Пищевая отрасль азотного газа в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Air Products Inc. (США)

- Messer SE & Co. KGaA (Германия)

- Praxair Technology, Inc. (США)

- Massy Group, Inc. (Тринидад и Тобаго)

- PT Aneka Gas Industri Tbk.

- Tayyo Nippon Sanso Corporation (Япония)

- SOL SpA (Италия)

- Gulf Cryo (Кувейт)

- Воздушная вода. (Япония)

- South-Tek Systems (США)

- Air Liquide (Франция)

- ВЕСФАРМЕРЫ ОГРАНИЧЕННЫ (Австралия)

- Linde plc (Ирландия)

- National Gases Ltd. (Индия)

- Криогенные газы (США)

- Les Gaz Industriels Ltd (Маврикий)

- Sidewinder Dry Ice & Gas (США)

- Axcel Gases (Индия)

- Yingde Gases Group (Китай)

- Американская сварка и газ (США)

- IJsfabriek Strombeek (Бельгия)

Последние события на рынке азотного газа пищевого класса

- В 2025 году Nippon Sanso Holdings расширила свои возможности по криогенному и промышленному газоснабжению по всей Азии, чтобы поддержать растущий спрос на азот в пищевой промышленности. Эта разработка улучшает региональную доступность азота высокой чистоты, используемого в замораживающей и модифицированной атмосферной упаковке, укрепляя надежность холодильной цепи на быстрорастущих рынках упакованных пищевых продуктов. Это повышает эффективность цепочек поставок в Азиатско-Тихоокеанском регионе, где производство и экспорт продуктов питания быстро растут. Расширение также усиливает конкуренцию в распределении промышленного газа за счет повышения эффективности локализованного производства и доставки для производителей продуктов питания.

- В 2025 году Messer Group расширила свою промышленную газовую инфраструктуру в Европе и на развивающихся рынках, чтобы усилить поставки азота пищевого качества для переработки и упаковки. Эта инициатива улучшает близость производства и возможности генерации на месте, уменьшая логистическую зависимость для производителей продуктов питания. Это повышает непрерывность работы для мясных, хлебобулочных и молочных процессоров, требующих бесперебойного подачи азота для процессов консервации. Данная разработка укрепляет региональную доступность промышленного газа и поддерживает растущий спрос на эффективные системы сохранения пищевых продуктов.

- В 2024 году Air Products увеличила свои производственные мощности по производству промышленного газа, сосредоточившись на поставках азота для переработки пищевых продуктов и криогенной заморозки. Это расширение повышает надежность поставок для крупных производителей продуктов питания, требующих непрерывного азота для упаковки и консервации. Он поддерживает растущий мировой спрос на переработанные и замороженные пищевые продукты за счет повышения масштабируемости поставок газа высокой чистоты. Инвестиции также укрепляют конкурентные позиции на рынке промышленного газа продовольственного класса за счет повышения эффективности производства.

- В 2024 году Linde расширила свою инфраструктуру промышленного производства и распределения газа в Азиатско-Тихоокеанском регионе и Северной Америке, чтобы удовлетворить растущий спрос на азот пищевого качества. Эта разработка улучшает доступ к азоту для замораживания, охлаждения, упаковки и модифицированной атмосферы в крупных центрах производства продуктов питания. Он повышает эффективность холодильных цепей и поддерживает непрерывные операции на крупных предприятиях по переработке пищевых продуктов. Расширение усиливает глобальную сеть поставок Linde с увеличением потребления упакованных и замороженных продуктов.

- В 2024 году Air Liquide расширила свои возможности по разделению воздуха в ключевых регионах мира, чтобы поддержать растущий спрос на азот высокой чистоты в пищевых продуктах. Эта разработка усиливает поставки для модифицированной упаковки атмосферы и криогенных процессов замораживания, используемых в консервации пищевых продуктов. Это повышает надежность поставок для производителей продуктов питания, ориентированных на продление срока хранения и сохранение качества продукции. Инициатива укрепляет лидирующие позиции Air Liquide в области промышленных газов путем масштабирования инфраструктуры в соответствии с растущим спросом на пищевую промышленность.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.