Global Food Processing And Food Material Handling Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

156.56 Billion

USD

253.90 Billion

2024

2032

USD

156.56 Billion

USD

253.90 Billion

2024

2032

| 2025 –2032 | |

| USD 156.56 Billion | |

| USD 253.90 Billion | |

| % | |

|

Глобальный рынок оборудования для обработки и транспортировки пищевых продуктов по типу оборудования (оборудование для обработки пищевых продуктов, оборудование для упаковки пищевых продуктов), области применения (хлебопекарные и кондитерские изделия, продукты из мяса и птицы, молочные продукты, алкогольные напитки, безалкогольные напитки, рыба и морепродукты, другие), форме (твёрдое, жидкое, полутвёрдое) — тенденции отрасли и прогноз до 2032 года

Размер рынка оборудования для переработки и транспортировки пищевых продуктов

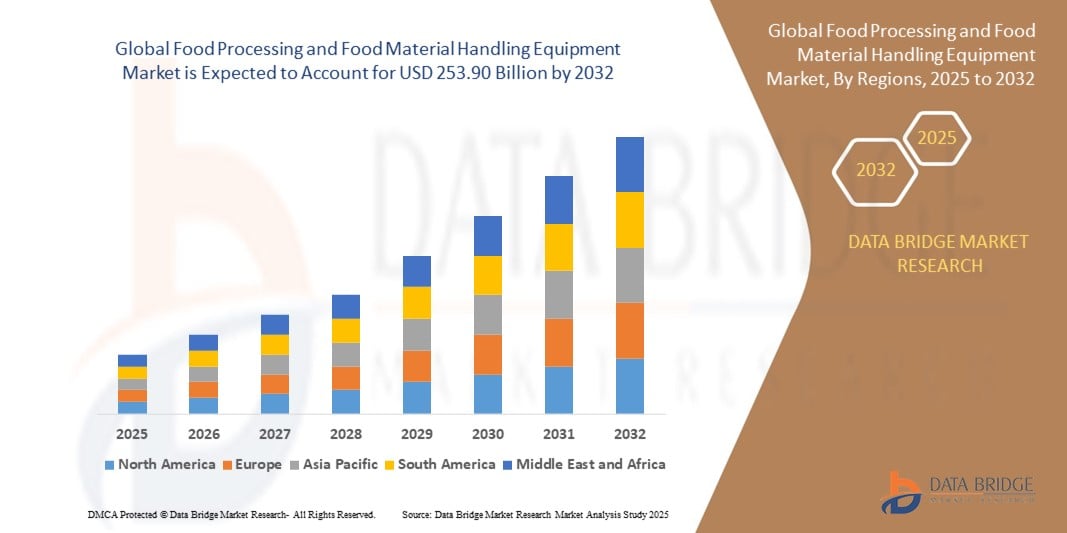

- Объем мирового рынка оборудования для переработки и транспортировки пищевых продуктов в 2024 году оценивался в 156,56 млрд долларов США, а к 2032 году , как ожидается, он достигнет 253,90 млрд долларов США при среднегодовом темпе роста 6,23% в прогнозируемый период.

- Рост рынка обусловлен в первую очередь увеличением спроса на переработанные и упакованные пищевые продукты, развитием технологий автоматизации и растущей потребностью в эффективных цепочках поставок для удовлетворения растущего мирового потребления продуктов питания.

- Кроме того, растущее предпочтение потребителями полуфабрикатов в сочетании со строгими нормами безопасности пищевых продуктов стимулирует внедрение современного оборудования для обработки и транспортировки пищевых продуктов, что значительно ускоряет рост отрасли.

Анализ рынка оборудования для переработки и транспортировки пищевых продуктов

- Оборудование для переработки пищевых продуктов и транспортировки материалов является важнейшим компонентом пищевой промышленности и производства напитков, обеспечивая эффективное производство, упаковку и дистрибуцию пищевых продуктов, гарантируя при этом соблюдение стандартов гигиены и безопасности.

- Рост спроса обусловлен ростом населения мира, ростом урбанизации и растущим предпочтением готовых к употреблению и упакованных продуктов питания, особенно на развивающихся рынках.

- Азиатско-Тихоокеанский регион доминировал на рынке оборудования для переработки и транспортировки пищевых продуктов с наибольшей долей выручки в 42,5% в 2024 году, что обусловлено быстрой индустриализацией, большой потребительской базой и значительными инвестициями в инфраструктуру переработки пищевых продуктов, особенно в таких странах, как Китай и Индия.

- Ожидается, что Европа станет регионом с самыми быстрыми темпами роста в течение прогнозируемого периода благодаря достижениям в области автоматизации, повышению спроса на экологичные упаковочные решения и строгим нормативным стандартам безопасности пищевых продуктов.

- Сегмент оборудования для пищевой промышленности занял самую большую долю рынка в 68% в 2024 году, что обусловлено его важной ролью в преобразовании сырья в готовые пищевые продукты для различных сфер применения, таких как хлебопекарная, мясная, молочная промышленность и производство напитков.

Область применения отчета и сегментация рынка оборудования для переработки и транспортировки пищевых продуктов

|

Атрибуты |

Ключевые данные о рынке оборудования для переработки и транспортировки пищевых продуктов |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка оборудования для переработки и транспортировки пищевых продуктов

«Растущая интеграция Интернета вещей и технологий автоматизации»

- На мировом рынке оборудования для переработки и транспортировки пищевых продуктов наблюдается значительная тенденция к интеграции Интернета вещей (IoT) и технологий автоматизации.

- Эти технологии позволяют осуществлять мониторинг в режиме реального времени, анализировать данные и оптимизировать процессы, предоставляя информацию о производительности оборудования, эффективности производства и контроле качества.

- Решения на базе Интернета вещей позволяют проводить предиктивное обслуживание, выявляя потенциальные отказы оборудования до того, как они приведут к простою производства, тем самым снижая затраты и повышая эксплуатационную надежность.

- Например, компании разрабатывают платформы на базе Интернета вещей, которые отслеживают параметры производства для оптимизации процессов выпечки и кондитерских изделий или оптимизации линий переработки мяса и птицы на основе данных о спросе и цепочке поставок в режиме реального времени.

- Эта тенденция повышает эффективность и ценность систем обработки и транспортировки пищевых продуктов, делая их более привлекательными для производителей и производителей продуктов питания.

- Системы автоматизации могут анализировать широкий спектр рабочих данных, включая скорость обработки, контроль температуры, точность упаковки и соблюдение гигиенических норм, чтобы гарантировать стабильное качество продукции.

Динамика рынка оборудования для переработки и транспортировки пищевых продуктов

Водитель

«Растущий спрос на обработанные продукты и полуфабрикаты»

- Растущий потребительский спрос на обработанные и полуфабрикаты, такие как готовые к употреблению блюда, хлебобулочные изделия и упакованные напитки, является основным фактором роста мирового рынка оборудования для переработки и транспортировки пищевых продуктов.

- Оборудование для переработки пищевых продуктов повышает эффективность производства, позволяя осуществлять крупносерийную переработку хлебобулочных и кондитерских изделий, мяса и птицы, молочных продуктов, рыбы и морепродуктов с помощью таких функций, как автоматическая резка, смешивание и упаковка.

- Правительственные инициативы в таких регионах, как Азиатско-Тихоокеанский регион, особенно в Китае и Индии, направленные на стимулирование пищевой промышленности, способствуют широкому внедрению современного оборудования.

- Распространение Интернета вещей и достижения в области технологий автоматизации еще больше расширяют возможности применения в пищевой промышленности, обеспечивая более быстрые производственные циклы и более высокие стандарты безопасности для пищевых продуктов.

- Производители все чаще интегрируют современное оборудование для переработки и упаковки пищевых продуктов в качестве стандартных решений, чтобы соответствовать ожиданиям потребителей в отношении качества, гигиены и удобства.

Сдержанность/Вызов

«Высокие первоначальные инвестиционные затраты и проблемы безопасности данных»

- Значительные первоначальные инвестиции, необходимые для приобретения, установки и интеграции современного оборудования для обработки пищевых продуктов и материалов, могут стать серьезным препятствием для внедрения, особенно для малых и средних предприятий на развивающихся рынках.

- Модернизация существующих производственных мощностей с использованием современного оборудования, такого как автоматизированная упаковка или системы обработки на базе Интернета вещей, может быть сложной и дорогостоящей.

- Кроме того, серьёзную проблему представляют вопросы безопасности данных и конфиденциальности. Оборудование с поддержкой Интернета вещей собирает и передаёт большие объёмы конфиденциальных производственных и эксплуатационных данных, что вызывает опасения по поводу потенциальных утечек, нецелевого использования информации и необходимости соблюдения строгих правил безопасности пищевых продуктов и защиты данных.

- Разрозненность нормативно-правовой базы в разных странах в отношении стандартов безопасности пищевых продуктов, сбора данных и соблюдения экологических норм еще больше усложняет деятельность мировых производителей и поставщиков услуг.

- Эти факторы могут отпугнуть потенциальных потребителей и ограничить расширение рынка, особенно в регионах с высокой чувствительностью к затратам или строгим нормативным надзором.

Рынок оборудования для переработки и транспортировки пищевых продуктов

Рынок сегментирован по типу оборудования, области применения и форме.

- По типу оборудования

В зависимости от типа оборудования мировой рынок оборудования для пищевой промышленности и транспортировки пищевых материалов сегментируется на два сегмента: оборудование для пищевой промышленности и оборудование для упаковки пищевых продуктов. Сегмент пищевого оборудования занял наибольшую долю рынка, составившую 68% выручки в 2024 году, благодаря своей важнейшей роли в преобразовании сырья в готовые пищевые продукты для различных сфер применения, таких как хлебопекарная промышленность, производство мяса, молочных продуктов и напитков. Спрос на передовые технологии переработки, такие как нетермическая обработка и автоматизация, дополнительно способствует его доминированию.

Ожидается, что сегмент оборудования для упаковки пищевых продуктов продемонстрирует самые высокие темпы роста – 6,8% – в период с 2025 по 2032 год, что обусловлено растущим потребительским спросом на гигиеничные, удобные и экологичные упаковочные решения. Такие инновации, как интеллектуальная упаковка на базе Интернета вещей и автоматизация процессов формования, наполнения и запечатывания, а также маркировки, повышают эффективность и прослеживаемость, способствуя их внедрению в пищевой промышленности.

- По применению

По целевому назначению мировой рынок оборудования для переработки и транспортировки пищевых продуктов сегментируется на следующие сегменты: хлебобулочные и кондитерские изделия, продукты из мяса и птицы, молочные продукты, алкогольные и безалкогольные напитки, рыбу и морепродукты и другие. Ожидается, что сегмент хлебобулочных и кондитерских изделий займет наибольшую долю рынка в 31% в 2024 году, что обусловлено высоким мировым спросом на хлеб, выпечку и кондитерские изделия, особенно в Европе и Северной Америке, где потребление хлеба в среднем составляет 50 кг на человека в год. Фрагментированность этого рынка и потребность в таком оборудовании, как промышленные печи, миксеры и формовочные машины, дополнительно укрепляют его доминирующее положение.

Ожидается, что сегмент безалкогольных напитков будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом потребителей на разнообразные вкусы, газированную воду и готовые к употреблению напитки. Ключевыми факторами роста являются достижения в области оборудования для производства напитков, такие как высокоскоростной розлив и асептическая упаковка, а также растущая популярность безалкогольных напитков в различных сферах.

- По форме

По форме мировой рынок оборудования для обработки и транспортировки пищевых продуктов сегментируется на сегменты для твердых, жидких и полутвердых продуктов. Ожидается, что в 2024 году на долю твердого сегмента придется наибольшая доля рынка – 45%, что обусловлено высоким потреблением твердых пищевых продуктов, таких как мясные продукты, выпечка и овощи. Простота обработки, упаковки и более длительный срок хранения твердых пищевых продуктов в сочетании с предпочтением потребителей готовых к употреблению продуктов, способствуют доминированию этого сегмента.

Ожидается, что сегмент жидких напитков продемонстрирует самые высокие темпы роста в 7,1% в период с 2025 по 2032 год, что обусловлено растущим спросом на упакованные напитки, такие как соки, молоко и функциональные напитки. Внедрение передовых технологий переработки, таких как пастеризация и ультрафильтрация, а также растущее внимание к экологичным решениям для упаковки жидких напитков являются ключевыми факторами роста в этом сегменте.

Региональный анализ рынка оборудования для переработки и транспортировки пищевых продуктов

- Азиатско-Тихоокеанский регион доминировал на рынке оборудования для переработки и транспортировки пищевых продуктов с наибольшей долей выручки в 42,5% в 2024 году, что обусловлено быстрой индустриализацией, большой потребительской базой и значительными инвестициями в инфраструктуру переработки пищевых продуктов, особенно в таких странах, как Китай и Индия.

- Потребители отдают приоритет оборудованию для повышения эффективности производства, обеспечения безопасности пищевых продуктов и удовлетворения разнообразных потребительских предпочтений, особенно в регионах с растущим населением и урбанизацией.

- Росту способствуют достижения в области автоматизации, интеллектуальных технологий и энергоэффективного оборудования, а также растущее внедрение как на малых, так и на крупных предприятиях по переработке пищевых продуктов.

Обзор рынка оборудования для переработки и транспортировки пищевых продуктов в Японии

Ожидается, что рынок оборудования для пищевой промышленности и транспортировки материалов в Японии будет демонстрировать быстрый рост, обусловленный высоким потребительским спросом на высококачественные, безопасные и эффективно переработанные продукты. Присутствие крупных производителей продуктов питания и напитков и интеграция современного оборудования в производственные линии ускоряют проникновение на рынок. Растущий интерес к автоматизации и модернизации послепродажного обслуживания также способствует росту.

Обзор рынка оборудования для переработки и транспортировки пищевых продуктов в Китае

Китай занимает наибольшую долю на рынке оборудования для пищевой промышленности и обработки материалов в Азиатско-Тихоокеанском регионе, чему способствуют быстрая урбанизация, рост потребления продуктов питания и рост спроса на переработанные и упакованные пищевые продукты. Расширение среднего класса в стране и ориентация на интеллектуальное производство способствуют внедрению современного оборудования. Мощный внутренний производственный потенциал и конкурентоспособные цены повышают доступность рынка.

Обзор рынка оборудования для переработки и транспортировки пищевых продуктов в США

Ожидается, что рынок оборудования для пищевой промышленности и обработки пищевых продуктов в США продемонстрирует значительный рост, обусловленный высоким спросом на автоматизированные решения для обработки и строгими нормами безопасности пищевых продуктов. Тенденция к использованию экологичного и энергоэффективного оборудования в сочетании с растущим потребительским спросом на упакованные и переработанные продукты питания стимулирует расширение рынка. Интеграция передовых технологий как в новые установки, так и в модернизированные, способствует формированию устойчивой рыночной экосистемы.

Обзор европейского рынка оборудования для переработки и транспортировки пищевых продуктов

Ожидается, что европейский рынок оборудования для переработки пищевых продуктов и транспортировки материалов будет демонстрировать самые высокие темпы роста, обусловленные повышенным вниманием со стороны регулирующих органов к безопасности пищевых продуктов, устойчивому развитию и энергоэффективности. Потребители и производители ищут оборудование, которое повышает производительность и снижает воздействие на окружающую среду. Рост наблюдается в таких странах, как Германия и Франция, где автоматизация и интеллектуальные технологии всё чаще внедряются в области переработки и упаковки пищевых продуктов.

Обзор рынка оборудования для переработки и транспортировки пищевых продуктов в Великобритании

Ожидается, что рынок оборудования для переработки пищевых продуктов и транспортировки материалов в Великобритании будет переживать быстрый рост, обусловленный спросом на эффективные решения для переработки и упаковки в городских условиях. Повышенное внимание к стандартам безопасности пищевых продуктов и предпочтение потребителями высококачественных переработанных продуктов способствуют их внедрению. Меняющиеся нормативные требования и инициативы в области устойчивого развития дополнительно влияют на выбор оборудования, обеспечивая баланс между эффективностью и соответствием требованиям.

Обзор рынка оборудования для пищевой промышленности и обработки пищевых материалов в Германии

Ожидается, что рынок оборудования для пищевой промышленности и транспортировки материалов в Германии значительно вырастет благодаря развитому сектору производства продуктов питания и напитков, а также высокой ориентацией потребителей на качество и экологичность. Немецкие производители отдают предпочтение технологически передовому оборудованию, оптимизирующему производственные процессы и снижающему энергопотребление. Интеграция автоматизации в высококачественные пищевые предприятия и решения для вторичного рынка способствуют устойчивому росту рынка.

Доля рынка оборудования для переработки и транспортировки пищевых продуктов

Отрасль производства оборудования для переработки пищевых продуктов и транспортировки пищевых материалов в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- АЛЬФА ЛАВАЛЬ (Швеция)

- FENCO Food Machinery srl (Италия)

- JBT (США)

- SPX FLOW (США)

- TNA Australia Pty Limited (Австралия)

- Krones AG (Германия)

- Шааф Технологии ГмбХ (Германия)

- БААДЕР (Германия)

- Марел (Исландия)

- Группа Бюлер (Швейцария)

- Корпорация Миддлби (США)

- Лехуэй (Китай)

- GEA Group Aktiengesellschaft (Германия)

- Tetra Pak (Швеция)

Каковы последние тенденции на мировом рынке оборудования для переработки и транспортировки пищевых продуктов?

- В мае 2024 года Tetra Pak в сотрудничестве с Outokumpu представила Circle Green — революционную нержавеющую сталь с углеродным следом до 93% ниже, чем в среднем по отрасли. Этот низкоэмиссионный материал теперь используется в гомогенизаторах Tetra Pak, помогая сократить выбросы категории 3 по всей цепочке поставок. Изготовленная из переработанной стали и полностью низкоуглеродной электроэнергии, Circle Green поддерживает стремление Tetra Pak к достижению нулевых выбросов к 2050 году. В рамках сотрудничества также изучается более широкое применение Circle Green в оборудовании для обработки пищевых продуктов, что способствует повышению устойчивости в сфере упаковки и производства.

- В апреле 2024 года корпорация JBT заключила окончательное соглашение о приобретении Marel hf., мирового лидера в области передовых решений для переработки птицы, мяса и морепродуктов. Эта сделка знаменует собой стратегический шаг по расширению глобального присутствия JBT и диверсификации её продуктового портфеля в высокодоходных сегментах пищевой промышленности. Акционерам Marel было предложено сочетание денежных средств и обыкновенных акций JBT, а объединённая компания будет называться JBT Marel Corporation. Ожидается, что сделка будет закрыта к концу 2024 года после получения одобрения регулирующих органов и акционеров.

- В марте 2024 года компания GEA Group представила GEA InsightPartner — облачное веб-приложение, разработанное для оптимизации процессов обработки продуктов питания и напитков. Представленное на выставке Anuga FoodTec в Кёльне, приложение InsightPartner обеспечивает мониторинг в режиме реального времени, предиктивное обслуживание и принятие решений на основе данных, предоставляя круглосуточный доступ к текущим и архивным данным о работе оборудования. Платформа помогает производителям максимально увеличить время безотказной работы оборудования, минимизировать незапланированные простои и сократить эксплуатационные расходы, что в конечном итоге снижает общую стоимость владения. Её можно модернизировать для существующих машин GEA или интегрировать в новое оборудование, предоставляя удобную панель управления для отслеживания ключевых показателей производительности и выявления возможностей повышения эффективности.

- В феврале 2024 года компания SPX FLOW, Inc. подтвердила, что её блоки управления клапанами CU4 и CU4plus получили сертификаты ATEX и IECEx для использования во взрывоопасных средах Зоны 2. Эти блоки управления оснащены ударопрочными корпусами и передовыми механизмами безопасности, включая ручные соленоиды, высокоточные датчики положения и светодиодные индикаторы состояния клапанов. Разработанные для работы во взрывоопасных средах, они подходят для работы с жидкостями в таких отраслях, как пищевая промышленность, химическая промышленность и производство средств личной гигиены. Сертификация гарантирует соответствие строгим стандартам безопасности, повышая эксплуатационную надежность и эффективность в условиях повышенного риска.

- В январе 2024 года компания Alfa Laval AB представила свободно вращающийся ретрактор – высокоэффективное выдвижное устройство для безразборной мойки (CIP), разработанное для гигиеничных производственных сред. Предназначенное для очистки труднодоступных участков внутри резервуаров и воздуховодов, оно обеспечивает 100% охват поверхности благодаря динамическому распылению 310°. Устройство остается вровень со стенкой резервуара во время работы и выдвигается только во время очистки, что минимизирует риск загрязнения и увеличивает время безотказной работы. По сравнению со статическими системами распыления с шаровой головкой, оно обеспечивает экономию воды, химикатов и времени до 35%, способствуя устойчивому развитию и повышению эксплуатационной эффективности в пищевой промышленности, производстве напитков и средств личной гигиены.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.