Global Food Service Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

96.20 Billion

USD

151.03 Billion

2024

2032

USD

96.20 Billion

USD

151.03 Billion

2024

2032

| 2025 –2032 | |

| USD 96.20 Billion | |

| USD 151.03 Billion | |

| % | |

Глобальный рынок упаковки для предприятий общественного питания по материалу (пластик, металл, алюминий, картон, формованные волокна и другие), типу упаковки (бумага и картон, гибкая, жесткая и другие), применению (напитки, фрукты и овощи, хлебобулочные и кондитерские изделия, молочные продукты и другие), типу продукта (тарелки, подносы, стаканчики, миски, коробки для пиццы , соломинки, порционные упаковки, раскладушки, крышки для стаканчиков, мешалки, столовые приборы), процессу изготовления (термоформование, высечка, литье под давлением), конечному потребителю (предприятия общественного питания, учреждения общественного питания, порталы онлайн-доставки) — тенденции отрасли и прогноз до 2029 года.

Анализ и размер рынка

Рост потребления продуктов питания и напитков из-за роста населения является одним из основных факторов, способствующих росту спроса и предложения на упаковку для общественного питания. Более того, повышенное внимание к охране окружающей среды стимулирует рост темпов производства упаковочных решений для общественного питания. Одним из таких инноваций в области упаковки является решение для упаковки курьерских пакетов с пузырчатой подкладкой. Основные преимущества упаковки для общественного питания включают в себя удобство, экономичность, легкость, более безопасную дистрибуцию, настраиваемые и инновационные свойства. Amcor plc, Bemis Company, Inc., Dow, WestRock Company и BALL CORPORATION являются некоторыми крупными игроками, работающими на этом рынке.

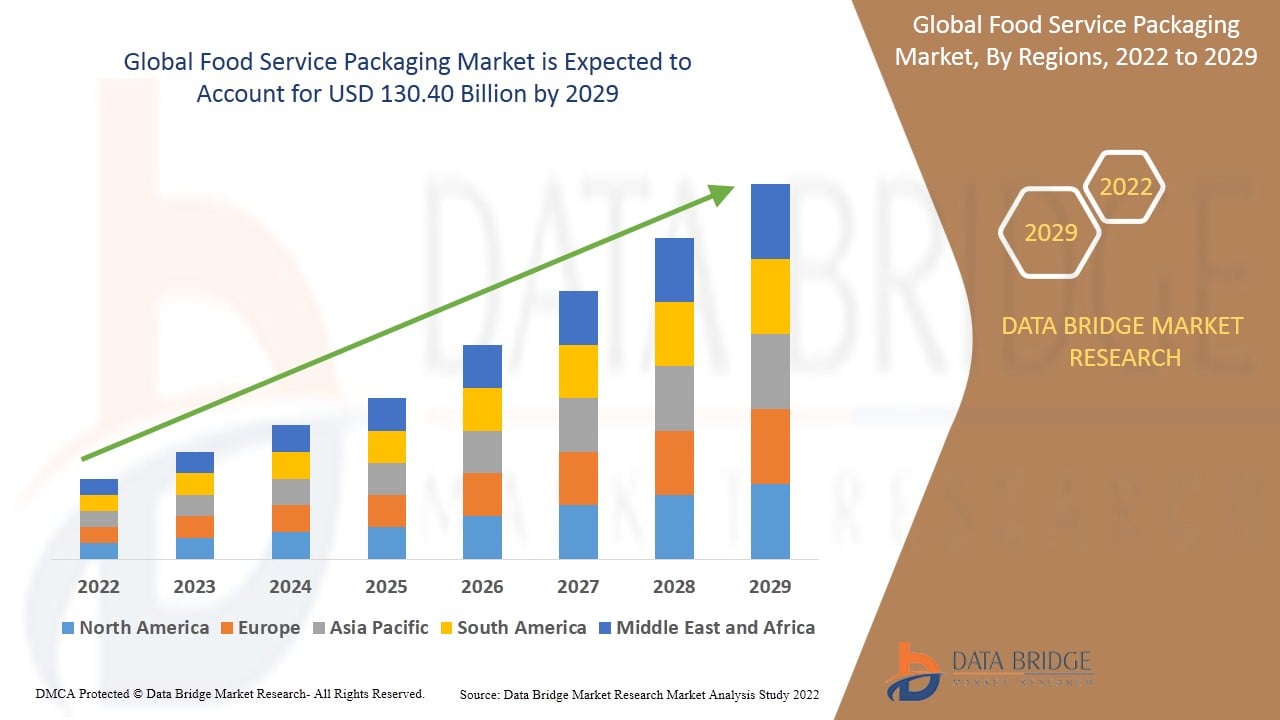

- Data Bridge Market Research анализирует, что стоимость рынка упаковки для пищевых продуктов составила 81,23 млрд долларов США в 2021 году и, как ожидается, достигнет значения 130,40 млрд долларов США к 2029 году при среднегодовом темпе роста 5,80% в прогнозируемый период. «Пластик» составляет крупнейший сегмент материалов на рынке упаковки для пищевых продуктов из-за роста и расширения различных вертикалей конечных пользователей, особенно в развивающихся экономиках мира, и изменения предпочтений потребителей в отношении интеллектуальных упаковочных решений, которые могут повысить безопасность и удобство. Отчет о рынке упаковки для пищевых продуктов также подробно охватывает анализ цен, патентный анализ и технологические достижения.

Определение рынка

Из самого названия становится ясно, что упаковка для общественного питания относится ко всем тем упаковочным решениям, которые используются для упаковки продуктов питания, чтобы защитить их от загрязнения из-за внешних факторов. Кроме того, роль упаковочных решений для общественного питания заключается в том, чтобы продлить и улучшить срок годности упакованных продуктов питания и сохранить их свежими и безопасными. Упаковочные решения для общественного питания гарантируют, что продукты питания пригодны для потребления и не содержат микробов.

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2022-2029 |

|

Базовый год |

2021 |

|

Исторические годы |

2020 (Можно настроить на 2019 - 2014) |

|

Количественные единицы |

Доход в млн. долл. США, объемы в единицах, цены в долл. США |

|

Охваченные сегменты |

Материал (пластик, металл, алюминий, картон, формованные волокна, другие), тип упаковки (бумага и картон, гибкая, жесткая, другие), применение (напитки, фрукты и овощи, хлебобулочные и кондитерские изделия, молочные продукты, другие), тип продукта (тарелки, подносы, чашки, миски, коробки для пиццы, соломинки, порционные упаковки, раскладушки, крышки для чашек, мешалки, столовые приборы), процесс изготовления (термоформование, высечка, литье под давлением), конечный пользователь (предприятия общественного питания, учреждения общественного питания, порталы онлайн-доставки) |

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки. |

|

Охваченные участники рынка |

Amcor plc (Австралия), Dow (США), Bemis Company, Inc (США), Westrock Company (США), Sealed Air Corporation (США), International Paper Company (США), Reynolds Group Holding Limited (Новая Зеландия), DS Smith (Великобритания), Huhtamaki Oyj (Финляндия), Berry Plastic Corporation (США), Ball Corporation (США), Genpak, LLC (США), Dart Product Europe Limited (Великобритания), Anchor Packaging Inc. (США), Vegware (Великобритания), Sabert Corporation (США), Union Packaging (США) и Fabri-Kal (США). |

Динамика мирового рынка упаковки для продуктов питания

В этом разделе рассматривается понимание движущих сил рынка, преимуществ, возможностей, ограничений и проблем. Все это подробно обсуждается ниже:

-

Рост инвестиций в исследования и разработки для прокладывания пути к инновациям

Растущее число стратегических рыночных коллабораций привело к увеличению фондов, выделяемых на рост и разработку передового и автоматизированного упаковочного оборудования/машин. Кроме того, рост уровня инвестиций в научные исследования и разработки проложит путь для инноваций, относящихся к таким упаковочным решениям.

-

Рост потребления продуктов питания во всем мире приведет к увеличению спроса и предложения в развивающихся странах

Хорошо известно, что население мира растет беспрецедентными темпами. Соответственно, наблюдается огромный рост спроса на продукты питания и напитки, а также склонность потребителей к онлайн-покупкам. Растущая тенденция потребления готовых к употреблению блюд, особенно в западных экономиках, приводит к росту спроса на удобные упаковочные решения. Кроме того, растущий спрос на полуфабрикаты из-за изменения образа жизни и плотного графика еще больше подстегнул темпы роста рынка.

-

Рост и расширение вертикалей конечных пользователей для предоставления многочисленных возможностей малому бизнесу

Благодаря глобальному экономическому росту, существует огромный потенциал для роста в сфере материалов и упаковочной промышленности. Упаковочные решения для сферы общественного питания предлагают экономическую эффективность упаковки продуктов. Акцент на современных технологиях в упаковочной промышленности прямо пропорционален растущему спросу на такие упаковочные решения.

Рост урбанизации, модернизации и глобализации стимулирует рост рыночной стоимости. Бурное развитие решений в области гибкой упаковки, растущие технологические достижения в упаковочном оборудовании и технологиях для размещения разнообразного ассортимента продукции и возросшее распространение индустрии электронной коммерции являются другими определяющими факторами роста рынка. Кроме того, достижения в области производственных технологий расширяют возможности получения прибыли для участников рынка в прогнозируемый период с 2022 по 2029 год. Кроме того, растущая осведомленность о преимуществах решений в области гибкой упаковки с крышкой, таких как экономическая эффективность и увеличенный срок годности продукции, еще больше расширит будущий рост рынка.

-

Рост пищевых отходов

Рост количества пищевых отходов по всему миру является еще одним фактором, препятствующим росту рынка. Согласно недавнему отчету, в Соединенных Штатах 30 процентов всех продуктов питания стоимостью 48,3 млрд долларов США (32,5 млрд евро) выбрасывается каждый год. Это станет проклятием для рынка.

-

Увеличение количества нормативных актов для ограничения масштабов роста в долгосрочной перспективе

Ужесточение строгих экологических норм, налагаемых на отрасли в отношении образующихся отходов упаковки, создаст препятствия для роста рынка. Кроме того, строгие правила утверждения продукции сузят возможности роста рынка. Кроме того, усиление нормативных требований, налагаемых правительством на применение пластика в качестве упаковочного материала, снова создаст препятствия.

-

Сбои в цепочке поставок создадут угрозу беспрецедентно растущему рыночному спросу

С ростом числа ограничений по всему миру из-за пандемии, спрос и предложение упаковочных решений упали. Кроме того, колебания цен на сырье окажутся недостатком для рынка. Следовательно, это поставит под сомнение темпы роста рынка.

Кроме того, нехватка осведомленности в слаборазвитых регионах и широкомасштабная доступность альтернатив будут выступать в качестве ограничений роста рынка. Отсутствие прочных инфраструктурных объектов в отсталых экономиках и растущая осведомленность о доступности альтернативных и экологически чистых упаковочных решений также будут бросать вызов темпам роста рынка.

В этом отчете о рынке упаковки для пищевых продуктов содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши применения и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке упаковки для пищевых продуктов, свяжитесь с Data Bridge Market Research для получения аналитического обзора , наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Влияние COVID-19 на рынок упаковки для продуктов питания

Недавняя вспышка коронавируса оказалась благом для рынка. Пандемия вызвала рост спроса на удобные и гибкие упаковочные решения, особенно в пищевой промышленности и индустрии напитков. Подвешенные модели потребления потребителей работали в пользу определенных производителей продукции, что в свою очередь расширило возможности роста рынка. Хотя торговые ограничения и сбои в цепочке поставок повлияли на спрос и предложение на рынке, будущее лежит в хорошей ситуации.

Последние события

- Май 2019 г. — корпорация Sealed Air подписала окончательное соглашение о приобретении компании Automated Packaging Systems Inc., ведущего производителя высоконадежных автоматизированных систем упаковки в мешки, за 510 млн долларов США на основе наличных средств и без долгов.

- Апрель 2019 г. — Amcor запустила Amite Ultra Recyclable, свой первый упаковочный продукт, изготовленный из революционной и более устойчивой высокобарьерной полиолефиновой пленки компании. Она может сократить углеродный след упаковки примерно на 64%.

Масштаб мирового рынка упаковки для пищевых продуктов

Рынок упаковки для пищевых продуктов сегментирован на основе материала, типа упаковки, применения, типа продукта, процесса изготовления и конечного пользователя. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Материал

- Пластик

- Металл

- Алюминий

- Картон

- Формованные волокна

- Другие

По материалу рынок упаковки для предприятий общественного питания сегментируется на пластик, металл, алюминий, картон, формованные волокна и др. Пластик далее сегментируется на полиэтилен, полиамид и этиленвиниловый спирт.

Тип упаковки

- Бумага и картон

- Гибкий

- Жесткий

- Другие

В зависимости от типа упаковки рынок упаковки для предприятий общественного питания сегментируется на бумажную и картонную, гибкую, жесткую и другие.

Приложение

- Напитки

- Фрукты и овощи

- Хлебопекарные и кондитерские изделия

- Молочные продукты

- Другие

Рынок упаковки для пищевых продуктов сегментирован по рыночной стоимости, объему, рыночным возможностям и нишам на несколько приложений. Сегмент приложений для рынка упаковки для пищевых продуктов включает напитки, фрукты и овощи, хлебобулочные и кондитерские изделия, молочные продукты и другие.

Тип продукта

- Тарелки

- Подносы

- Чашки

- Миски

- Коробка для пиццы

- Соломинки

- Порционные упаковки на одну порцию

- Раскладушки

- Крышки для чашек

- Мешалки

- Столовые приборы

В зависимости от типа продукции рынок упаковки для предприятий общественного питания сегментируется на тарелки, подносы, стаканчики, миски, коробки для пиццы, трубочки, порционные упаковки, контейнеры-ракушки, крышки для стаканчиков, мешалки и столовые приборы.

Процесс изготовления

- Термоформование

- Высечка

- Литье под давлением

В зависимости от процесса изготовления рынок упаковки для предприятий общественного питания сегментируется на термоформовку, высечку и литье под давлением.

Конечный пользователь

- Предприятия общественного питания

- Институциональные предприятия общественного питания

- Порталы онлайн-доставки

В зависимости от конечного потребителя рынок упаковки для сферы общественного питания сегментируется на предприятия общепита, учреждения общественного питания и порталы онлайн-доставки.

Региональный анализ/информация о рынке упаковки для пищевых продуктов

Проведен анализ рынка упаковки для предприятий общественного питания, а также предоставлены сведения о размерах рынка и тенденциях по странам, материалам, типам упаковки, сферам применения, типам продукции, процессам изготовления и конечным пользователям, как указано выше.

Страны, охваченные отчетом о рынке упаковки для продуктов питания: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Северная Америка доминирует на рынке упаковки для пищевых продуктов из-за преобладания широкой клиентской базы для упакованных продуктов питания. Ожидается, что Азиатско-Тихоокеанский регион будет иметь самые высокие темпы роста из-за меняющихся потребительских предпочтений наряду с быстрой урбанизацией.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании рынка, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции и анализ пяти сил Портера, тематические исследования — вот некоторые из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы из-за большой или малой конкуренции со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Анализ конкурентной среды и доли рынка упаковки для продуктов питания

The food service packaging market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to food service packaging market.

Some of the major players operating in the food service packaging market are Amcor plc (Australia), Dow (U.S.), Bemis Company, Inc. (U.S.), Westrock Company (U.S.), Sealed Air Corporation (U.S.), International Paper Company (U.S.), Reynolds Group Holding Limited (New Zealand), DS Smith (U.K), Huhtamaki Oyj (Finland), Berry Plastic Corporation (U.S.), Ball Corporation (U.S.), Genpak, LLC (U.S.), Dart Product Europe Limited (U.K), Anchor Packaging Inc. (U.S.), Vegware (U.K), Sabert Corporation (U.S.), Union packaging (U.S.) and Fabri-Kal (U.S.) among others.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.