Global Foot And Ankle Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.46 Billion

USD

10.76 Billion

2024

2032

USD

5.46 Billion

USD

10.76 Billion

2024

2032

| 2025 –2032 | |

| USD 5.46 Billion | |

| USD 10.76 Billion | |

| % | |

|

Сегментация мирового рынка устройств для стопы и голеностопного сустава по продукту (ортопедические имплантаты и устройства, фиксирующие и поддерживающие устройства и протезы), применению (травмы и переломы по линии роста волос, ревматоидный артрит и остеоартрит, заболевания диабетической стопы, повреждения связок, неврологические расстройства, молоткообразная деформация пальцев стопы и другие) и конечному пользователю (больницы, амбулаторные хирургические центры, ортопедические клиники и реабилитационные центры) — тенденции отрасли и прогноз до 2032 г.

Размер рынка устройств для стопы и голеностопного сустава

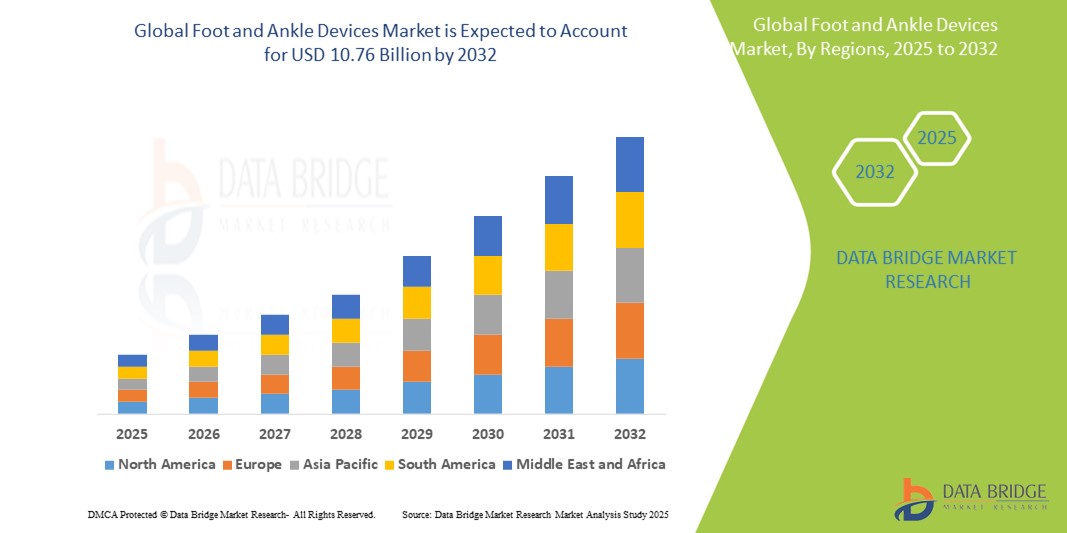

- Объем мирового рынка устройств для стопы и голеностопного сустава оценивается в5,46 млрд долларов США в 2024 годуи, как ожидается, достигнет10,76 млрд долларов США к 2032 году, вСреднегодовой темп роста 8,85%в течение прогнозируемого периода

- Этот рост обусловлен такими факторами, как растущая распространенность заболеваний стопы и голеностопного сустава, увеличение численности гериатрического населения и достижения в области малоинвазивных хирургических вмешательств.

Анализ рынка устройств для стопы и голеностопного сустава

- Устройства для стопы и голеностопного сустава — это медицинские инструменты, используемые для лечения и контроля различных заболеваний стопы и голеностопного сустава, таких как переломы, деформации и артрит, посредством хирургического и нехирургического вмешательства.

- Спрос на эти устройства обусловлен ростом заболеваемости стопами и голеностопными суставами, особенно среди стареющего населения, а также все более широким внедрением малоинвазивных хирургических методов.

- Ожидается, что Северная Америка будет доминировать на рынке устройств для стопы и голеностопного сустава с долей рынка 48,6% благодаря высокоразвитой инфраструктуре здравоохранения, сильному присутствию крупных ортопедических компаний и растущему спросу на передовые хирургические методы лечения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устройств для стопы и голеностопного сустава с долей рынка 17,1% в течение прогнозируемого периода из-за быстрого улучшения инфраструктуры здравоохранения, роста расходов на здравоохранение и увеличения случаев ортопедических заболеваний.

- Ожидается, что сегмент ортопедических имплантатов и устройств будет доминировать на рынке с долей рынка 33,6% из-за его критической роли в лечении переломов, деформаций и дегенерации суставов. Растущее число случаев травм, спортивных травм и ортопедических операций, а также достижения в области материалов и конструкций имплантатов стимулируют спрос на эти устройства

Область применения отчета и сегментация рынка устройств для стопы и голеностопного сустава

|

Атрибуты |

Ключевые данные о рынке устройств для стопы и голеностопного сустава |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка устройств для стопы и голеностопного сустава

«Достижения в области минимально инвазивных методов и интеллектуальных ортопедических имплантатов»

- Одной из заметных тенденций на мировом рынке устройств для лечения стопы и голеностопного сустава является растущее внедрение малоинвазивных хирургических методов (МИХ) в сочетании с разработкой интеллектуальных ортопедических имплантатов.

- Эти инновации сокращают время восстановления, минимизируют хирургическую травму и улучшают послеоперационные результаты за счет лучшего анатомического выравнивания и распределения нагрузки.

- Например, современные имплантаты стопы и голеностопного сустава теперь включают в себя биорезорбируемые материалы и встроенные датчики, которые отслеживают ход заживления в режиме реального времени, предоставляя хирургам важные данные для оптимизации реабилитации пациентов.

- Эти достижения революционизируют лечение стопы и голеностопного сустава, повышают удовлетворенность пациентов и стимулируют спрос на следующее поколениеортопедические приспособленияс интегрированными интеллектуальными технологиями

Динамика рынка устройств для стопы и голеностопного сустава

Водитель

«Рост числа спортивных травм и дорожно-транспортных происшествий»

- Растущее число травм, связанных со спортом, и дорожно-транспортных происшествий во всем мире существенно увеличивает спрос на устройства для защиты стопы и голеностопного сустава.

- По мере роста числа людей, занимающихся спортом и физической активностью, особенно среди молодого населения, увеличивается и частота переломов, растяжений и травм связок стопы и голеностопного сустава.

- Аналогичным образом, дорожно-транспортные происшествия продолжают оставаться основной причиной травм, требующих хирургического вмешательства и использования современных ортопедических устройств для эффективного восстановления.

Например,

- По данным доклада Всемирной организации здравоохранения (ВОЗ), в марте 2023 года дорожно-транспортные происшествия стали основной причиной смерти детей и молодых людей в возрасте от 5 до 29 лет, при этом многим выжившим требуется долгосрочная ортопедическая помощь, включая реконструкцию стопы и голеностопного сустава.

- По мере увеличения количества травм и повреждений спрос на устройства для стопы и голеностопного сустава, такие как фиксирующие устройства, имплантаты и ортезы, продолжает расти, способствуя лучшему восстановлению пациентов и повышению их мобильности.

Возможность

«Технологические инновации в области интеллектуальных ортопедических имплантатов и материалов»

- Появление интеллектуальных ортопедических имплантатов и современных биоматериалов открывает значительные возможности для роста рынка устройств для стопы и голеностопного сустава.

- Интеллектуальные имплантаты, оснащенные датчиками, могут отслеживать ход заживления, обнаруживать ранние признаки инфекции или отторжения имплантата и передавать данные в режиме реального времени поставщикам медицинских услуг, улучшая уход за пациентами и результаты хирургических операций.

- Кроме того, инновации в области биоматериалов, такие как биорезорбируемые имплантаты и индивидуальные устройства, напечатанные на 3D-принтере, обеспечивают улучшенную биосовместимость, лучшую анатомическую посадку и сокращенное время восстановления.

Например,

- В октябре 2024 года, согласно статье, опубликованной в журнале Journal of Orthopaedic Research, исследователи разработали новое поколение биорассасывающихся имплантатов стопы и голеностопного сустава, которые сохраняют механическую прочность в процессе заживления и естественным образом разрушаются после этого, устраняя необходимость в повторных операциях по удалению.

- Ожидается, что интеграция интеллектуальных технологий и современных материалов в устройства для стопы и голеностопного сустава повысит точность хирургических операций, улучшит результаты лечения пациентов и будет способствовать значительному прогрессу в персонализированной ортопедической помощи.

Сдержанность/Вызов

«Высокая стоимость современных имплантатов и хирургических процедур»

- Высокая стоимость современных имплантатов стопы и голеностопного сустава, а также хирургических процедур представляет собой существенную проблему для роста рынка, особенно влияя на темпы внедрения на чувствительных к стоимости и развивающихся рынках.

- Операции на стопе и голеностопном суставе, включающие использование специализированных имплантатов, индивидуального протезирования или минимально инвазивных методов, могут быть дорогостоящими, часто ложась финансовым бременем на пациентов и системы здравоохранения без комплексного страхового покрытия.

- Этот экономический барьер не позволяет небольшим медицинским учреждениям инвестировать в новейшие технологии и ограничивает доступ пациентов к передовым методам лечения, особенно в странах с низким и средним уровнем дохода.

Например,

- По данным статьи, опубликованной Американским обществом ортопедии стопы и голеностопного сустава (AOFAS), в августе 2024 года общая стоимость операций по реконструкции стопы и голеностопного сустава в США может варьироваться от 15 000 до более 50 000 долларов США в зависимости от сложности процедуры и типа используемого имплантата, что создает существенную проблему доступности для незастрахованных или недостаточно застрахованных пациентов.

- Следовательно, высокие затраты, связанные с этими устройствами и процедурами, могут усилить неравенство в здравоохранении и замедлить расширение рынка, особенно в развивающихся регионах.

Объем рынка устройств для стопы и голеностопного сустава

Рынок сегментирован по признакам продукта, приложения и конечного пользователя.

|

Сегментация |

Субсегментация |

|

По продукту |

|

|

По применению |

|

|

Конечным пользователем |

|

Прогнозируется, что в 2025 году ортопедические имплантаты и устройства будут доминировать на рынке, занимая наибольшую долю в сегменте продукции.

Ожидается, что сегмент ортопедических имплантатов и устройств будет доминировать на рынке устройств для стопы и голеностопного сустава с наибольшей долей в 33,6% в 2025 году. из-за его критической роли в лечении переломов, деформаций и дегенерации суставов. Растущее число случаев травм, спортивных травм и ортопедических операций, а также достижения в области материалов и конструкций имплантатов, стимулируют спрос на эти устройства. Кроме того, растущее предпочтение минимально инвазивным процедурам дополнительно поддерживает рост сегмента

Ожидается, что травма составит наибольшую долю в прогнозируемом периоде на рынке приложений.

Ожидается, что в 2025 году сегмент травм будет доминировать на рынке с наибольшей долей рынка в 40,5% из-за роста числа переломов, вывихов и травм в результате спортивных мероприятий и дорожно-транспортных происшествий. Растущий спрос на хирургические вмешательства для лечения сложных случаев травм и достижения в области фиксирующих устройств являются основными факторами, обуславливающими этот рост. Кроме того, большая осведомленность и улучшенный доступ к ортопедической помощи способствуют высоким показателям сегмента

Региональный анализ рынка устройств для стопы и голеностопного сустава

«Северная Америка занимает самую большую долю на рынке устройств для стопы и голеностопного сустава»

- Северная Америка доминируетрынок устройств для стопы и голеностопного сустава с долей рынка около 48,6%, что обусловлено высокоразвитой инфраструктурой здравоохранения, сильным присутствием крупных ортопедических компаний и растущим спросом на передовые хирургические методы лечения

- ВШЬзанимает долю рынка 46,4% из-за растущего числа спортивных травм, старения населения, подверженного остеоартриту и переломам, а также все более широкого внедрения технологически продвинутых имплантатов и малоинвазивных хирургических методов

- Поддерживающие схемы возмещения расходов, постоянные инновации в области ортопедических устройств и наличие специализированных ортопедических центров дополнительно способствуют лидерству региона на рынке.

- Кроме того, высокие расходы на здравоохранение и растущая осведомленность о здоровье стопы и голеностопного сустава способствуют росту рынка в Северной Америке.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста на рынке устройств для стопы и голеностопного сустава»

- Азиатско-Тихоокеанский регионожидается самый высокий темп роста вРынок устройств для стопы и голеностопного суставас долей рынка 17,1%, что обусловлено быстрым улучшением инфраструктуры здравоохранения, ростом расходов на здравоохранение и ростом заболеваемости ортопедическими заболеваниями

- Такие страны, как Китай, Индия и Япония, вносят основной вклад в этот рост, что обусловлено увеличением численности пожилого населения, ростом дорожно-транспортных происшествий и всплеском заболеваний стоп, связанных с диабетом.

- Япония остается критически важным рынком с ранним внедрением инновационных ортопедических технологий и высоким спросом на малоинвазивные процедуры.

- Прогнозируется, что в Индии будет зарегистрирован самый высокий среднегодовой темп роста в регионе, что обусловлено повышением осведомленности об ортопедическом здоровье, расширением частных медицинских учреждений и более широким доступом к передовым методам лечения стопы и голеностопного сустава.

Доля рынка устройств для стопы и голеностопного сустава

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Страйкер(ВОШЬ)

- Циммер Биомет(ВОШЬ)

- Джонсон и Джонсон Сервисез, Инк.(ВОШЬ)

- Смит+Племянник(Великобритания)

- Медтроник(Ирландия)

- Orthofix Medical Inc. (США)

- Корпорация Integra LifeSciences (США)

- Корпорация CONMED (США)

- Arthrex, Inc. (США)

- Б.Браун SE(Германия)

- NuVasive, Inc. (U.S.)

- LifeNet Health (США)

- SINTX Technologies, Inc. (США)

- FIDIA SpA (Италия)

- Корпорация Enovis (США)

- Ottobock SE & Co. KGaA (Германия)

- Ortho Solutions UK Ltd. (Великобритания)

- VILEX, LLC (США)

- Advanced Orthopaedic Solutions (США)

- Fillauer LLC (США)

- Группа FH Ortho (Франция)

Последние разработки на мировом рынке устройств для стопы и голеностопного сустава

- В марте 2025 года компания Zimmer Biomet объявила о получении разрешения FDA на использование своего протеза бедренной кости Persona Revision Solution, расширяющего возможности для людей с чувствительностью к определенным металлам.

- В сентябре 2024 года компания Stryker расширила свое портфолио продукции для стопы и голеностопного сустава, представив два новых продукта: систему фиксации голеностопного сустава (ATS) и систему фиксации остеотомии (OTS), недавно приобретенные у 4WEB Medical.

- В сентябре 2024 года компания Smith+Nephew выпустила руководства TOTAL ANKLE Patient-Matched Guides, предлагающие хирургам надежное и эффективное решение для планирования и проведения процедур тотального эндопротезирования голеностопного сустава (TAR).

- В апреле 2023 года корпорация Enovis представила Enofix с технологией Constrictor, новое дополнение к своему расширяющемуся ассортименту продукции для стопы и голеностопного сустава. Эта система ремонта отличается превосходной эффективностью фиксации в условиях циклической нагрузки

- В апреле 2022 года Управление по контролю за продуктами и лекарствами США одобрило систему пластин для фиксации переломов пятки и голеностопного сустава Medline UNITE Foot & Ankle и имплантат IM Fibula. Запуск этих устройств предоставляет хирургам комплексную титановую систему для лечения травм стопы и голеностопного сустава, что позволяет им лечить практически все переломы, требующие ORIF с фиксацией пластиной и винтом.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.