Global Fuchs Endothelial Corneal Dystrophy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

945.50 Million

USD

1,802.58 Million

2025

2033

USD

945.50 Million

USD

1,802.58 Million

2025

2033

| 2026 –2033 | |

| USD 945.50 Million | |

| USD 1,802.58 Million | |

| % | |

|

Сегментация рынка эндотелиальной корнеальной дистрофии Global Fuchs, путем лечения (медицина, хирургия и другие), диагностика (экзамен и градация роговицы, роговая томография, роговая пахиметрия, счет клеток роговицы и другие), симптомы (чувствительность к свету, проблемы ночного видения, отек, неспособность ездить ночью, чувство грязи в обоих глазах, боль, низкое зрение в влажную погоду, облачное зрение, появление гало-подобных кругов вокруг огней и другие), дозировка (решения, таблетки, инъекции и другие), конечные пользователи (клиника, больница и другие), канал распределения (больничная аптека, розничная аптека и онлайн-аптека) - отраслевые тенденции и прогноз до 2033 года

Эндотелиальная дистрофия роговицы ФуксаРазмер рынка

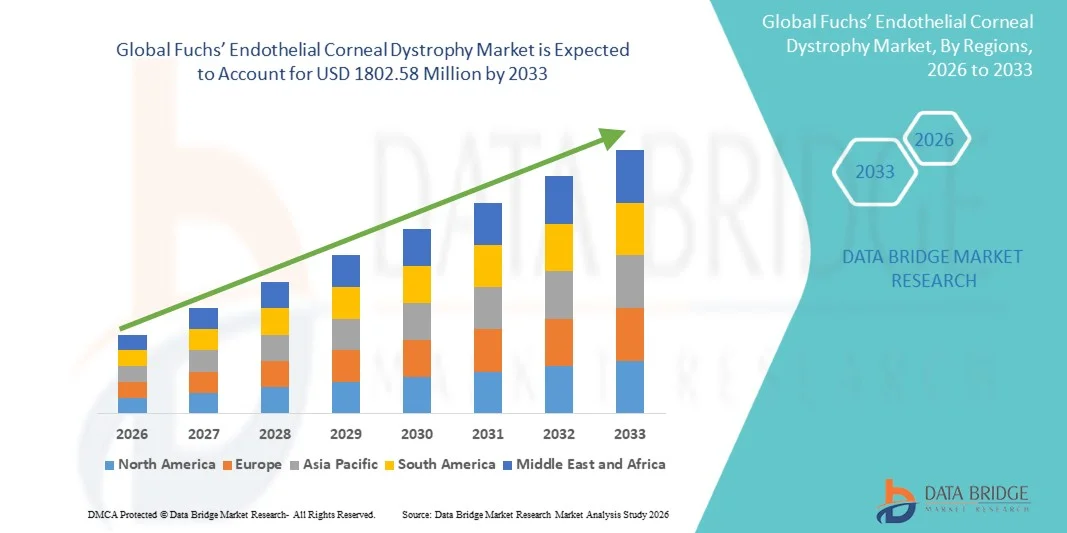

- Размер мирового рынка эндотелиальной корнеальной дистрофии Фукса был оценен в945,5 млн долларов в 2025 годуОжидается, что он достигнет1802,58 млн долларов США к 2033 годув aCAGR 8,40%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущей распространенностью возрастных офтальмологических расстройств и ростом заболеваемости эндотелиальными заболеваниями роговицы, что приводит к растущему спросу на передовые диагностические и терапевтические решения для эндотелиальной корнеальной дистрофии Фукса в глобальных системах здравоохранения.

- Кроме того, расширение осведомленности о ранних вариантах диагностики и лечения, достижения в методах трансплантации роговицы и растущее внедрение минимально инвазивных офтальмологических процедур делают лечение эндотелиальной дистрофии роговицы Фукса важным компонентом современного управления офтальмологической помощью. Эти сходящиеся факторы ускоряют поглощение решений Fuchs по эндотелиальной дистрофии роговицы, тем самым значительно повышая рост отрасли.

Эндотелиальная дистрофия роговицы ФуксаАнализ рынка

- Эндотелиальная дистрофия роговицы Фукса, прогрессирующее расстройство глаз, затрагивающее эндотелий роговицы и приводящее к ухудшению зрения и отеку роговицы, становится все более важной в офтальмологической медицине из-за растущего старения населения и растущей распространенности дегенеративных заболеваний глаз во всем мире.

- Растущий спрос на лечение эндотелиальной дистрофии роговицы Фукса в первую очередь подпитывается повышением осведомленности о ранней офтальмологической диагностике, достижениями в процедурах трансплантации роговицы, растущим внедрением методов эндотелиальной кератопластики и растущей доступностью специализированных услуг по уходу за глазами.

- Северная Америка доминировала на рынке Fuchs Endothelial Corneal Dystrophy с самой большой долей дохода в 39,4% в 2025 году, характеризующейся передовой инфраструктурой здравоохранения офтальмологии, высоким внедрением инновационных процедур лечения роговицы и сильным присутствием специализированных центров по уходу за глазами, при этом в США наблюдается значительный рост операций по трансплантации роговицы и офтальмологических исследований.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке эндотелиальной корнеальной дистрофии Фукса в течение прогнозируемого периода из-за увеличения гериатрического населения, роста расходов на здравоохранение, улучшения доступа к офтальмологической помощи и растущей осведомленности о нарушениях зрения в таких странах, как Китай, Индия и Япония.

- Тематический сегмент доминировал на крупнейшей доле рынка в 61,3% в 2025 году, чему способствовало широкое использование офтальмологических глазных капель и солевых растворов для управления симптомами и контроля гидратации роговицы.

Сфера охвата иСегментация рынка эндотелиальной корнеальной дистрофии Фукса

|

Атрибуты |

Ключ к эндотелиальной дистрофии роговицы ФуксаОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Alcon Inc.(Швейцария) •Бауш + Ломб(США) •Компания Johnson & Johnson Vision(США) •Компания Carl Zeiss Meditec AG(Германия) •Корпорация Topcon(Япония) EssilorLuxottica (Франция) STAAR Surgical Company (США) Santen Pharmaceutical Co., Ltd. (Япония) Ophthotech Corporation (США) Glaukos Corporation (США) Sun Pharmaceutical Industries Ltd. (Индия) Novartis AG (Швейцария) AbbVie Inc. (США) Hoya Corporation (Япония) NIDEK Co., Ltd. (Япония) CooperVision (США) Lumenis Ltd. (Израиль) BVI Medical (Великобритания) Интраокулярные линзы Райнера (Великобритания) Ziemer Ophthalmic Systems (Швейцария) |

|

Рыночные возможности |

• Растущее применение передовых процедур трансплантации роговицы Растущий спрос на раннюю диагностику и специализированную офтальмологическую помощь на развивающихся рынках |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка эндотелиальной корнеальной дистрофии Фукса

"Достижения в технологиях трансплантации роговицы и новых клеточных терапиях"

- Значительной и ускоряющейся тенденцией на мировом рынке эндотелиальной корнеальной дистрофии Фукса является растущее внедрение передовых процедур трансплантации роговицы и разработка инновационных подходов к регенеративному и клеточному лечению для управления прогрессирующими заболеваниями роговицы.

- Например, минимально инвазивные хирургические методы, такие как Descemet Membrane Endothelial Keratoplasty (DMEK) и Descemet Stripping Automated Endothelial Keratoplasty (DSAEK), становятся все более предпочтительными из-за их улучшенных визуальных результатов, сокращения времени восстановления и снижения частоты осложнений по сравнению с традиционными процедурами трансплантации роговицы.

- Растущее внимание к регенеративной медицине и эндотелиальной клеточной терапии побуждает исследовательские учреждения и фармацевтические компании разрабатывать новые терапевтические решения, направленные на восстановление эндотелиальной функции роговицы и снижение зависимости от донорской роговицы.

- Кроме того, достижения в области офтальмологических диагностических технологий, включая визуализацию роговицы с высоким разрешением и системы раннего выявления заболеваний, поддерживают своевременную диагностику и более эффективное планирование лечения пациентов с эндотелиальной дистрофией роговицы Фукса.

- Растущая осведомленность о сохранении зрения и растущая доступность специализированных офтальмологических центров лечения способствуют расширению доступа пациентов к передовым услугам по уходу за роговицей во всем мире.

- Эта тенденция к минимально инвазивному лечению, регенеративной офтальмологии и улучшенным диагностическим возможностям меняет управление дистрофиями роговицы. Следовательно, такие компании, как Santen Pharmaceutical и Bausch + Lomb, укрепляют исследовательские инициативы и расширяют портфели офтальмологической терапии, направленные на лечение заболеваний роговицы.

- Спрос на эффективные методы лечения эндотелиальной дистрофии роговицы Фукса неуклонно растет из-за растущего старения населения и растущей распространенности дегенеративных заболеваний глаз во всем мире.

Динамика рынка эндотелиальной корнеальной дистрофии Фукса

водитель

«Рост распространенности заболеваний роговицы и рост гериатрической популяции»

- Растущая распространенность заболеваний роговицы и быстро растущее гериатрическое население являются основными факторами, способствующими росту глобального рынка эндотелиальной дистрофии роговицы Фукса.

- Например, возрастная дегенерация эндотелиальных клеток роговицы способствует более высокой частоте эндотелиальной дистрофии роговицы Фукса, особенно среди пожилых людей и женщин, которые более восприимчивы к этому состоянию.

- Растущая осведомленность о ранней диагностике и лечении расстройств, связанных со зрением, побуждает пациентов искать передовую офтальмологическую помощь и хирургические вмешательства на ранних стадиях заболевания.

- Кроме того, улучшение инфраструктуры здравоохранения, увеличение доступности специализированных офтальмологов и расширение доступа к передовым процедурам трансплантации роговицы поддерживают более высокие показатели принятия лечения во всем мире.

- Растущий спрос на минимально инвазивные хирургические методы с более быстрым восстановлением и улучшенными визуальными результатами также ускоряет принятие процедур эндотелиальной кератопластики. Кроме того, ожидается, что растущие инвестиции в исследования в области офтальмологии и регенеративной медицины создадут новые возможности для лечения в течение прогнозируемого периода.

Сдержанность/вызов

"Ограниченная доступность донорской корнеи и высокие затраты на лечение"

- Ограниченная доступность донорской роговицы для трансплантации остается серьезной проблемой, затрагивающей ландшафт лечения пациентов с эндотелиальной дистрофией роговицы Фукса во всем мире.

- Например, растущий спрос на процедуры трансплантации роговицы часто превышает доступную поставку донорских тканей, что приводит к длительным периодам ожидания и ограниченной доступности лечения в нескольких регионах.

- Кроме того, высокая стоимость, связанная с передовыми хирургическими процедурами, послеоперационным уходом и долгосрочным лечением заболеваний, может создать финансовые барьеры для пациентов, особенно в странах с низким и средним уровнем дохода.

- Риск хирургических осложнений, отторжения трансплантата и послеоперационных инфекций также может ограничить готовность пациента проходить процедуры трансплантации роговицы в определенных случаях.

- Кроме того, ограниченная осведомленность о заболеваниях роговицы и недостаточный доступ к специализированной офтальмологической помощи в развивающихся регионах могут задержать начало диагностики и лечения, что негативно влияет на результаты лечения пациентов и рост рынка.

- Преодоление этих проблем за счет расширения программ информирования доноров, достижений в области регенеративной терапии, улучшения доступности здравоохранения и продолжения инноваций в технологиях офтальмологической терапии будет иметь важное значение для поддержания долгосрочного роста на мировом рынке эндотелиальной корнеальной дистрофии Фукса.

Fuchs' Endothelial Corneal Dystrophy Market Scope

Рынок сегментирован на основе лечения, диагностики, симптомов, дозировки, пути введения, конечных пользователей и канала распределения.

- Лечение

На основе лечения рынок эндотелиальной дистрофии роговицы Фукса сегментирован на лекарства, хирургию и другие. Сегмент хирургии доминировал на крупнейшей доле рынка в 58,7% в 2025 году, что обусловлено растущим внедрением передовых процедур трансплантации роговицы и растущей распространенностью серьезного повреждения эндотелиальной роговицы среди стареющих групп населения. Хирургические вмешательства, такие как эндотелиальная кератопластика и трансплантация роговицы, широко считаются наиболее эффективными вариантами лечения для восстановления зрения у пациентов с эндотелиальной дистрофией роговицы Фукса на продвинутой стадии. Медицинские работники все чаще рекомендуют хирургическое лечение, поскольку оно обеспечивает долгосрочное улучшение зрения и значительно повышает качество жизни пациентов. Сегмент также выигрывает от достижений в минимально инвазивных офтальмологических хирургических методах и улучшенных результатах выживания трансплантата. Повышение осведомленности о ранней диагностике и доступности лечения вносит значительный вклад в рост сегмента во всем мире. Увеличение инвестиций в здравоохранение в офтальмологической инфраструктуре и расширение доступности квалифицированных хирургов роговицы также способствуют расширению рынка. Растущая гериатрическая популяция, которая очень восприимчива к дегенерации роговицы, также ускоряет спрос на хирургические вмешательства. Кроме того, благоприятные рамки возмещения и растущее принятие амбулаторных офтальмологических процедур укрепляют доминирование сегмента. Технологические инновации в методах трансплантации роговицы и улучшение результатов послеоперационного восстановления по-прежнему стимулируют предпочтение лечения среди пациентов и клиницистов. Кроме того, ожидается, что увеличение распространенности нарушений зрения и расширение доступа к специализированным услугам по уходу за глазами будут поддерживать лидерство хирургического сегмента в течение прогнозируемого периода.

Ожидается, что в сегменте лекарств будет наблюдаться самый быстрый CAGR в 9,8% с 2026 по 2033 год, что обусловлено растущим спросом на неинвазивные варианты лечения и продолжающимися достижениями в разработке офтальмологических препаратов. Лекарства, такие как гипертонические солевые растворы и противовоспалительные методы лечения, все чаще используются для управления отеком роговицы и улучшения комфорта пациента на ранних стадиях заболевания. Медицинские работники подчеркивают раннее терапевтическое вмешательство для задержки прогрессирования заболевания и уменьшения необходимости хирургических процедур. Фармацевтические компании продолжают инвестировать в инновационные офтальмологические препараты и регенеративные методы лечения, направленные на улучшение функции эндотелиальных клеток роговицы. Сегмент также выигрывает от растущей осведомленности о профилактическом уходе за глазами и регулярных офтальмологических обследованиях среди пожилых людей. Растущая доступность здравоохранения и расширение офтальмологических клиник в странах с развивающейся экономикой также способствуют росту рынка. Растущее внедрение актуальных методов лечения и предпочтение пациентов удобным решениям для лечения поддерживают более высокие показатели использования лекарств. Исследовательская деятельность, направленная на генную терапию и регенеративные подходы на основе клеток, также создает возможности для будущего роста в этом сегменте. Кроме того, улучшенные диагностические возможности и раннее выявление заболеваний способствуют более широкому использованию стратегий фармацевтического менеджмента. Кроме того, ожидается, что рост инвестиций в офтальмологические исследования и персонализированные решения для ухода за глазами ускорит рост сегмента лекарств в течение прогнозируемого периода.

- По диагнозу

На основе диагностики рынок эндотелиальной дистрофии роговицы Фукса сегментирован на обследование и классификацию роговицы, томографию роговицы, пахиметрию роговицы, количество клеток роговицы и другие. Сегмент исследования и классификации роговицы составил наибольшую долю рынка в 36,9% в 2025 году, что обусловлено его широким использованием в качестве основного диагностического подхода для выявления тяжести заболевания и мониторинга прогрессирования у пациентов с эндотелиальной дистрофией роговицы Фукса. Офтальмологи широко полагаются на исследование щелевой лампы и системы классификации для оценки образования роговицы, отека и эндотелиальной дисфункции. Сегмент выигрывает от растущей распространенности возрастных заболеваний глаз и растущей осведомленности о ранней офтальмологической диагностике. Процедуры обследования роговицы являются экономически эффективными, неинвазивными и регулярно проводятся в больницах, клиниках и специализированных офтальмологических центрах по всему миру. Рост инвестиций в инфраструктуру ухода за глазами и увеличение доступности передовых офтальмологических систем визуализации также поддерживают рост сегмента. Медицинские работники все чаще подчеркивают регулярные оценки роговицы у пожилых людей из-за прогрессирующего характера заболевания. Кроме того, расширение программ скрининга офтальмологии и улучшение доступа к специализированным услугам по уходу за глазами способствуют расширению рынка. Технологические достижения в цифровых системах щелевых ламп и методах оценки с помощью визуализации еще больше повышают точность и эффективность диагностики. Расширение сотрудничества между производителями офтальмологических устройств и учреждениями здравоохранения также повышает доступность диагностики. Кроме того, ожидается, что растущая осведомленность общественности о здоровье зрения и профилактическом уходе за глазами будет поддерживать доминирование сегмента в течение прогнозируемого периода.

Ожидается, что сегмент томографии роговицы будет наблюдать самый быстрый CAGR в 10,5% с 2026 по 2033 год, что обусловлено растущим внедрением передовых технологий офтальмологической визуализации и растущим спросом на точный анализ структуры роговицы. Томография роговицы обеспечивает подробную трехмерную визуализацию роговицы, что позволяет точно оценить толщину роговицы, кривизну и эндотелиальные аномалии, связанные с эндотелиальной дистрофией роговицы Фукса. Медицинские работники все чаще предпочитают системы томографии, поскольку они улучшают диагностику и поддерживают раннее выявление заболеваний. Сегмент также выигрывает от текущих технологических достижений в офтальмологических устройствах визуализации и диагностических платформах с искусственным интеллектом. Растущие инвестиции в исследования в области офтальмологии и расширение специализированных центров по уходу за глазами способствуют дальнейшему росту рынка. Повышение осведомленности пациентов о передовых диагностических процедурах для глаз и увеличение расходов на здравоохранение ускоряют внедрение во всем мире. Кроме того, улучшенное разрешение изображений и более быстрые возможности диагностической обработки повышают эффективность клинического рабочего процесса. Фармацевтические и медицинские компании продолжают инвестировать в инновационные офтальмологические диагностические технологии для улучшения результатов лечения и планирования лечения. Расширение использования томографии роговицы в предоперационной оценке и послеоперационном мониторинге также способствует расширению сегмента. Кроме того, ожидается, что повышенное внимание к точной офтальмологии и персонализированным решениям для ухода за глазами будет стимулировать сильный рост рынка в течение прогнозируемого периода.

- По симптомам

На основе симптомов рынок эндотелиальной дистрофии роговицы Фукса сегментирован на чувствительность к свету, проблемы ночного видения, отек, неспособность ездить ночью, песчаное чувство в обоих глазах, боль, низкое зрение во влажную погоду, облачное зрение, появление галоподобных кругов вокруг огней и другие. Сегмент облачного зрения доминировал на крупнейшей доле рынка в 31,8% в 2025 году, что обусловлено его статусом одного из наиболее распространенных и клинически значимых симптомов, испытываемых пациентами с эндотелиальной корнеальной дистрофией Фукса. Облачное или размытое зрение возникает из-за прогрессирующего отека роговицы и дисфункции эндотелиальных клеток, что значительно влияет на повседневную деятельность и качество жизни. Пациенты, испытывающие постоянное ухудшение зрения, с большей вероятностью обращаются за офтальмологической консультацией и лечением, что способствует более высоким показателям диагностики и терапии. Медицинские работники часто отдают приоритет симптомам облачного зрения для раннего выявления заболеваний и мониторинга эффективности лечения. Сегмент также выигрывает от повышения осведомленности о возрастных нарушениях зрения и улучшения доступности офтальмологических диагностических услуг. Растущая распространенность дистрофий роговицы среди пожилых людей еще больше ускоряет рост сегмента во всем мире. Кроме того, достижения в области технологий диагностической визуализации и офтальмологических скрининговых программ поддерживают раннее выявление нарушений зрения. Повышение осведомленности пациентов о профилактическом уходе за глазами и своевременном медицинском вмешательстве также вносит значительный вклад в расширение рынка. Частота принятия фармацевтических и хирургических препаратов остается высокой среди пациентов с тяжелыми симптомами облачного зрения, требующими немедленного улучшения зрения. Кроме того, ожидается, что расширение инфраструктуры здравоохранения и растущие инвестиции в специализированные услуги по уходу за глазами будут поддерживать доминирование сегмента в течение прогнозируемого периода.

Сегмент проблем ночного видения, как ожидается, станет свидетелем самого быстрого CAGR в 9,9% с 2026 по 2033 год, что обусловлено увеличением распознавания нарушений зрения на ранней стадии, связанных с эндотелиальной дисфункцией роговицы. Пациенты с эндотелиальной дистрофией роговицы Фукса часто испытывают трудности со зрением в условиях низкой освещенности из-за отека роговицы и эффектов рассеяния света. Растущая осведомленность о нарушениях зрения в ночное время и проблемах безопасности дорожного движения значительно поощряет ранние офтальмологические консультации и диагностику. Медицинские работники все больше сосредотачиваются на оценке ночного видения во время обычных осмотров глаз для пожилых людей. Сегмент также выигрывает от растущего внедрения передовых систем визуализации роговицы, способных обнаруживать тонкие нарушения зрения на ранних стадиях заболевания. Увеличение пожилого населения и рост распространенности возрастных офтальмологических расстройств также способствуют росту рынка. Офтальмологи подчеркивают стратегии раннего вмешательства, чтобы предотвратить ухудшение ночного зрения и улучшить качество жизни пациентов. Кроме того, увеличение использования корректирующих методов лечения и хирургических процедур, направленных на восстановление визуальной ясности, поддерживает спрос на лечение. Технологические достижения в офтальмологической диагностике и персонализированные решения по уходу за зрением также способствуют расширению сегмента. Кроме того, ожидается, что повышение осведомленности общественности о здоровье глаз и профилактических программах офтальмологического скрининга приведет к значительному росту в течение прогнозируемого периода.

- С помощью дозировки

На основе дозировки рынок эндотелиальной дистрофии роговицы Фукса сегментирован на растворы, таблетки, инъекции и другие. Сегмент решений составил самую большую долю рынка в 49,6% в 2025 году, чему способствовало широкое использование офтальмологических солевых и смазочных растворов для глаз для управления отеком роговицы и повышения комфорта пациентов. Гипертонические солевые растворы обычно назначают для уменьшения отека роговицы и временного улучшения визуальной ясности у пациентов с ранней стадией эндотелиальной дистрофии роговицы Фукса. Медицинские работники часто рекомендуют офтальмологические решения, потому что они просты в применении, неинвазивны и очень подходят для долгосрочного лечения симптомов. Сегмент выигрывает от увеличения предпочтений пациентов в местной терапии и растущей доступности безрецептурных офтальмологических продуктов. Фармацевтические компании продолжают инвестировать в усовершенствованные офтальмологические препараты, направленные на улучшение контроля гидратации роговицы и терапевтической эффективности. Повышение осведомленности о профилактическом уходе за глазами и расширение офтальмологических консультаций в значительной степени способствуют росту сегмента. Кроме того, расширение гериатрических популяций и растущая распространенность возрастных заболеваний глаз еще больше поддерживают расширение рынка. Офтальмологические решения также являются предпочтительными из-за их относительно низких затрат на лечение и минимальных системных побочных эффектов. Увеличение развития инфраструктуры здравоохранения и более широкое распространение продуктов по уходу за глазами в розничных и больничных аптеках усиливают проникновение на рынок. Кроме того, ожидается, что растущее внимание к офтальмологической помощи, ориентированной на пациента, и лечению облегчения симптомов будет поддерживать доминирование сегмента в течение прогнозируемого периода.

Ожидается, что в сегменте инъекций будет наблюдаться самый быстрый CAGR в 10,7% с 2026 по 2033 год, что обусловлено увеличением исследований в области регенеративной офтальмологической терапии и передовых подходов к биологическому лечению. Инъекционные методы лечения привлекают внимание к их потенциалу для улучшения регенерации эндотелиальных клеток роговицы и замедления прогрессирования заболевания в тяжелых случаях. Фармацевтические и биотехнологические компании активно инвестируют в клеточную терапию, инъекции факторов роста и инновационные решения регенеративной медицины, направленные на заболевания роговицы. Сегмент также выигрывает от увеличения спроса на минимально инвазивные терапевтические процедуры с улучшенными долгосрочными клиническими результатами. Растущие инвестиции в офтальмологические исследования и регенеративную медицину значительно способствуют расширению рынка во всем мире. Медицинские работники все чаще изучают инъекционные методы лечения для пациентов, которые не являются непосредственными кандидатами на операцию по трансплантации роговицы. Достижения в области биологических технологий доставки лекарств и офтальмологических методов инъекций повышают безопасность лечения и терапевтическую точность. Кроме того, растущее понимание передовых решений по уходу за глазами и расширение доступа к специализированным офтальмологическим клиникам способствуют росту сегмента. Увеличение клинических испытаний, направленных на регенерацию эндотелиальных клеток, еще больше поддерживает будущие рыночные возможности. Кроме того, ожидается, что продолжающиеся технологические достижения и растущее внимание к персонализированным стратегиям офтальмологической терапии ускорят рост сегмента инъекций в течение прогнозируемого периода.

- По маршруту администрации

На основе пути введения рынок эндотелиальной дистрофии роговицы Фукса сегментирован на устный, актуальный и другие. Тематический сегмент доминировал на крупнейшей доле рынка в 61,3% в 2025 году, чему способствовало широкое использование офтальмологических глазных капель и солевых растворов для управления симптомами и контроля гидратации роговицы. Актуальные методы лечения очень предпочтительны, потому что они обеспечивают прямую доставку лекарств к пораженным тканям роговицы при минимизации системных побочных эффектов. Медицинские работники обычно назначают актуальные лекарства для уменьшения отека роговицы, облегчения дискомфорта и улучшения временной визуальной ясности у пациентов с ранней стадией заболевания. Сегмент выигрывает от увеличения предпочтения пациентов неинвазивным методам лечения и легким методам самоконтроля. Фармацевтические компании продолжают разработку передовых офтальмологических препаратов с улучшенными свойствами удержания и улучшенной терапевтической эффективностью. Растущая распространенность возрастных заболеваний глаз и растущие консультации по офтальмологии значительно способствуют расширению рынка. Кроме того, расширение розничных аптечных сетей и большая доступность рецептурных и безрецептурных продуктов по уходу за глазами способствуют более широкому внедрению. Актуальные методы лечения также являются предпочтительными, поскольку они поддерживают долгосрочное лечение заболеваний без необходимости госпитализации или инвазивных процедур. Растущая осведомленность о профилактическом уходе за глазами и регулярном офтальмологическом мониторинге еще больше усиливает рост сегмента. Кроме того, ожидается, что достижения в области технологий доставки офтальмологических препаратов и увеличение инвестиций в исследования по уходу за глазами будут поддерживать доминирование местного сегмента в течение прогнозируемого периода.

Ожидается, что в пероральном сегменте будет наблюдаться самый быстрый CAGR в 8,6% с 2026 по 2033 год, что обусловлено увеличением исследований в области системной терапии и поддерживающих подходов к лечению дистрофии роговицы. Пероральные препараты все чаще оцениваются на предмет их потенциальной роли в снижении воспаления, улучшении здоровья глаз и поддержке послеоперационного восстановления у офтальмологических пациентов. Медицинские работники изучают пероральные терапевтические варианты в качестве дополнительных методов лечения наряду с актуальными методами лечения и хирургическими вмешательствами. Сегмент выигрывает от роста инвестиций в исследования и разработки офтальмологических фармацевтических препаратов, ориентированных на инновационные системные подходы к лечению. Растущий спрос пациентов на комплексные решения по лечению заболеваний и персонализированные стратегии лечения также способствует росту рынка. Фармацевтические компании продолжают проводить клинические исследования по оценке пероральной антиоксидантной терапии и регенеративных соединений для улучшения здоровья роговицы. Растущие гериатрические популяции и растущая распространенность хронических заболеваний глаз еще больше ускоряют спрос на поддерживающие пероральные препараты. Кроме того, достижения в области фармацевтических рецептурных технологий и усовершенствованные программы приверженности пациентов способствуют расширению сегмента. Расширение доступа к здравоохранению и повышение осведомленности о комплексных решениях по уходу за глазами способствуют дальнейшему развитию рынка. Кроме того, ожидается, что продолжающиеся инновации в офтальмологической терапии и расширение междисциплинарных подходов к лечению будут способствовать постепенному росту сегмента ротовой полости в течение прогнозируемого периода.

- конечными пользователями

На основе конечных пользователей рынок эндотелиальной дистрофии роговицы Фукса сегментирован на клинику, больницу и другие. Сегмент больниц составил самую большую долю выручки на рынке в 54,1% в 2025 году, что обусловлено большим объемом передовых офтальмологических операций и специализированных процедур лечения роговицы, выполняемых в больницах. Больницы остаются первичными лечебными центрами для пациентов, нуждающихся в трансплантации роговицы, эндотелиальной кератопластике и комплексной офтальмологической оценке. Наличие передовой хирургической инфраструктуры, квалифицированных офтальмологов и междисциплинарных групп по уходу за глазами значительно поддерживает доминирование сегмента. Увеличение госпитализации, связанной с тяжелыми нарушениями зрения и прогрессирующей дегенерацией роговицы, способствует повышению спроса на лечение в больницах. Больницы также предоставляют комплексную послеоперационную помощь, диагностическую визуализацию и долгосрочные услуги по мониторингу заболеваний, улучшая результаты лечения и показатели успеха лечения. Растущие инвестиции в офтальмологические отделения и расширение специализированных учреждений по уходу за глазами еще больше укрепляют доступность лечения в больницах во всем мире. Кроме того, благоприятные политики возмещения и страховое покрытие для офтальмологических операций поддерживают увеличение числа пациентов. Фармацевтические и медицинские компании часто сотрудничают с больницами для клинических исследований, офтальмологических инноваций и передовых инициатив по внедрению лечения. Растущая осведомленность о ранней диагностике и хирургическом вмешательстве также ускоряет посещение больниц среди стареющего населения. Кроме того, ожидается, что увеличение распространенности заболеваний роговицы и увеличение расходов на здравоохранение будут поддерживать доминирование сегмента больниц в течение прогнозируемого периода.

Ожидается, что в сегменте клиник самый быстрый CAGR составит 9,4% с 2026 по 2033 год, что обусловлено растущим предпочтением амбулаторной офтальмологической помощи и растущей доступностью специализированных глазных клиник. Клиники предоставляют удобные и экономически эффективные варианты лечения для пациентов с симптомами дистрофии роговицы от легкой до умеренной степени, требующими регулярного мониторинга и неинвазивной терапии. Пациенты все чаще предпочитают клиники, потому что они предлагают более короткое время ожидания, персонализированные консультации и более легкий доступ к офтальмологам без необходимости госпитализации. Сегмент выигрывает от повышения осведомленности о профилактическом уходе за глазами и растущего спроса на обычные офтальмологические обследования среди пожилых людей. Расширение числа частных офтальмологических клиник и специализированных центров по уходу за зрением в развитых и развивающихся странах также вносит значительный вклад в рост рынка. Медицинские работники в клиниках все чаще используют передовые диагностические технологии, такие как томография роговицы и пахиметрия, для раннего выявления заболеваний и планирования лечения. Растущее внедрение телеофтальмологии и цифровых консультационных услуг по уходу за глазами еще больше повышает доступность и удобство пациентов. Кроме того, увеличение инвестиций в инфраструктуру амбулаторного ухода за глазами и интегрированные офтальмологические модели управления поддерживают расширение сегмента. Правительственные инициативы, направленные на повышение осведомленности о здоровье и программы раннего вмешательства, также поощряют посещение клиник во всем мире. Кроме того, ожидается, что растущий спрос пациентов на доступные и персонализированные решения для офтальмологической помощи будет стимулировать рост сегмента клиники в течение прогнозируемого периода.

- Дистрибьюторский канал

На основе канала дистрибуции рынок Fuchs’ Endothelial Corneal Dystrophy сегментирован в больничную аптеку, розничную аптеку и онлайн-аптеку. Сегмент больничных аптек доминировал на крупнейшей доле рынка в 50,4% в 2025 году, что обусловлено высоким объемом дозирования офтальмологических препаратов и послеоперационной терапии в больницах. Больничные аптеки играют важную роль в управлении рецептурными глазными лекарствами, хирургическими расходными материалами и специализированными офтальмологическими процедурами для пациентов, проходящих процедуры роговицы. Сегмент выигрывает от сильной координации между офтальмологами, фармацевтами и хирургическими отделениями, обеспечивая безопасное управление лекарствами и оптимизированный уход за пациентами. Увеличение госпитализации для продвинутых операций на роговице и процедур восстановления зрения значительно способствует росту сегмента. Больничные аптеки также предоставляют специализированные консультации по послеоперационному уходу за глазами и соблюдению медикаментов, улучшая результаты лечения. Растущие инвестиции в инфраструктуру офтальмологии и расширение специализированных офтальмологических больниц еще больше укрепляют фармацевтическую дистрибуцию в медицинских учреждениях. Кроме того, благоприятные механизмы возмещения расходов и централизованные системы закупок повышают доступность лечения и медикаментов. Фармацевтические компании продолжают сотрудничать с больничными аптеками для поддержки доступности офтальмологических препаратов и внедрения передовых методов лечения. Растущая распространенность возрастных заболеваний роговицы и увеличение офтальмологических консультаций также ускоряют спрос в больничных аптечных каналах. Кроме того, ожидается, что увеличение расходов на здравоохранение и повышение осведомленности о специализированных методах лечения глаз будут поддерживать доминирование сегмента в течение прогнозируемого периода.

Сегмент онлайн-аптек, как ожидается, продемонстрирует самый быстрый CAGR в 11,3% с 2026 по 2033 год, что обусловлено быстрой цифровизацией медицинских услуг и увеличением потребительских предпочтений для удобных платформ покупки лекарств. Онлайн-аптеки предоставляют пациентам легкий доступ к офтальмологическим препаратам, смазывающим глазным каплям и послеоперационной терапии через службы доставки на дом и цифровые системы рецептов. Удобство онлайн-заказа, конкурентных цен и вариантов пополнения на основе подписки значительно ускоряет внедрение онлайн-аптек во всем мире. Растущее проникновение в Интернет, использование смартфонов и осведомленность о цифровом здравоохранении также способствуют росту рынка. Пандемия COVID-19 еще больше укрепила доверие потребителей к платформам электронной аптеки и бесконтактным решениям в области здравоохранения, создав долгосрочные возможности в сегменте. Фармацевтические компании и онлайн-провайдеры здравоохранения все чаще расширяют партнерские отношения для улучшения распространения офтальмологических продуктов и доступности лечения в отдаленных регионах. Улучшения в области регулирования, поддерживающие электронные рецепты и безопасные экосистемы цифрового здравоохранения, способствуют дальнейшему расширению сегмента. Онлайн-аптеки также предлагают цифровые напоминания о лекарствах, образовательные ресурсы и услуги поддержки пациентов, которые улучшают соблюдение режима лечения и непрерывность лечения. Растущие инвестиции в инфраструктуру электронной коммерции здравоохранения и оптимизацию логистики продолжают расширять возможности онлайн-распределения лекарств по всему миру. Кроме того, ожидается, что растущее предпочтение персонализированного цифрового медицинского опыта и удобного доступа к продуктам по уходу за глазами будет стимулировать значительный рост сегмента в течение прогнозируемого периода.

Региональный анализ рынка эндотелиальной корнеальной дистрофии Фукса

- Северная Америка доминировала на рынке эндотелиальной дистрофии роговицы Фукса с самой большой долей дохода в 39,4% в 2025 году, характеризующейся передовой инфраструктурой здравоохранения офтальмологии, высоким внедрением инновационных процедур лечения роговицы и сильным присутствием специализированных центров по уходу за глазами. Регион выигрывает от повышения осведомленности о расстройствах, связанных со зрением, растущей распространенности возрастных заболеваний роговицы и растущей доступности передовых хирургических вмешательств для эндотелиальной дисфункции роговицы.

- Растущее число операций по трансплантации роговицы, растущее внедрение процедур эндотелиальной кератопластики и растущая офтальмологическая исследовательская деятельность продолжают стимулировать спрос на лечение эндотелиальной корнеальной дистрофии Фукса в больницах и специализированных офтальмологических клиниках в регионе.

- Кроме того, благоприятная политика возмещения, технологические достижения в офтальмологической диагностике и увеличение инвестиций в инфраструктуру по уходу за глазами укрепляют лидерство Северной Америки на мировом рынке эндотелиальной корнеальной дистрофии Фукса.

Американский рынок эндотелиальной дистрофии роговицы Fuchs

Рынок эндотелиальной дистрофии роговицы Фукса в США занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовал значительный рост операций по трансплантации роговицы, увеличение распространенности эндотелиальных расстройств роговицы и сильная офтальмологическая исследовательская деятельность. Повышение осведомленности о ранней диагностике и лечении нарушений зрения в сочетании с растущим внедрением передовых процедур эндотелиальной кератопластики значительно способствует росту рынка. Кроме того, присутствие специализированных учреждений по уходу за глазами, развитая инфраструктура здравоохранения и постоянные инновации в технологиях офтальмологической терапии продолжают продвигать рынок в США.

Европейский рынок эндотелиальной дистрофии роговицы Fuchs

Прогнозируется, что рынок эндотелиальной корнеальной дистрофии Европейского Фукса будет расширяться при существенном CAGR в течение прогнозируемого периода, чему будет способствовать увеличение расходов на здравоохранение, рост гериатрического населения и растущий спрос на передовые офтальмологические процедуры лечения. Хорошо налаженная инфраструктура по уходу за глазами в регионе и растущий акцент на раннее вмешательство при заболеваниях роговицы способствуют более широкому внедрению инновационных подходов к лечению. Кроме того, растущие инициативы в области офтальмологических исследований и расширение доступности услуг по трансплантации роговицы вносят значительный вклад в рост рынка по всей Европе.

Британский Fuchs’ Endothelial Corneal Dystrophy Market Insight

Ожидается, что рынок эндотелиальной дистрофии роговицы в Великобритании вырастет в течение прогнозируемого периода из-за увеличения распространенности возрастных заболеваний глаз и повышения осведомленности о лечении заболеваний роговицы. Расширение офтальмологических услуг, поддерживающие программы здравоохранения и растущее внедрение минимально инвазивных хирургических процедур для роговицы поддерживают рост рынка в стране. Кроме того, растущие инвестиции в исследования по уходу за глазами и расширение доступа пациентов к специализированному офтальмологическому лечению еще больше стимулируют спрос на эндотелиальную дистрофизическую терапию Фукса в Великобритании.

Германия Fuchs’ Endothelial Corneal Dystrophy Market

Ожидается, что в течение прогнозируемого периода рынок эндотелиальной дистрофии роговицы Германии Fuchs будет расширяться на значительном CAGR, чему будет способствовать сильная инфраструктура здравоохранения, растущее внедрение передовых офтальмологических технологий и повышение осведомленности о нарушениях роговицы. Акцент Германии на точном здравоохранении и инновационных хирургических процедурах ускоряет внедрение эндотелиальной кератопластики и других решений для лечения роговицы. Кроме того, расширение сотрудничества в области исследований и достижения в области офтальмологической диагностики вносят позитивный вклад в рост рынка в стране.

Рынок эндотелиальной дистрофии роговицы Азиатско-Тихоокеанского Фукса

Ожидается, что на рынке эндотелиальной корнеальной дистрофии Азиатско-Тихоокеанского региона Фукс будет наблюдаться самый быстрый CAGR в течение прогнозируемого периода с 2026 по 2033 год из-за увеличения гериатрического населения, роста расходов на здравоохранение, улучшения доступа к офтальмологической помощи и растущей осведомленности о нарушениях зрения в таких странах, как Китай, Индия и Япония. Быстрые улучшения в инфраструктуре здравоохранения, увеличение доступности специалистов по уходу за глазами и растущее внедрение передовых офтальмологических процедур лечения значительно стимулируют рост рынка в регионе. Кроме того, правительственные инициативы, направленные на предотвращение слепоты и улучшение доступа к услугам по уходу за зрением, ускоряют внедрение методов лечения эндотелиальной корнеальной дистрофии Фукса в Азиатско-Тихоокеанском регионе.

Японский рынок эндотелиальной дистрофии роговицы Fuchs

Рынок эндотелиальной корнеальной дистрофии в Японии Fuchs набирает обороты благодаря старению населения страны, передовой системе офтальмологической медицины и увеличению внимания к сохранению зрения и управлению здоровьем глаз. Растущее внедрение инновационных технологий лечения роговицы в сочетании с растущей осведомленностью о ранней диагностике эндотелиальных заболеваний роговицы стимулирует рост рынка. Кроме того, сильные исследовательские возможности Японии в области офтальмологии и расширение доступности специализированных центров по уходу за глазами способствуют расширению рынка в стране.

Рынок эндотелиальной дистрофии роговицы China Fuchs

Рынок эндотелиальной корнеальной дистрофии China Fuchs составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется расширением инфраструктуры здравоохранения, ростом распространенности расстройств, связанных со зрением, и повышением осведомленности о передовых офтальмологических методах лечения. Растущие расходы на здравоохранение, улучшение доступности услуг по уходу за глазами и увеличение инвестиций в исследования в области офтальмологии являются ключевыми факторами роста рынка в стране. Кроме того, увеличение доступности специализированных глазных больниц, расширение внедрения процедур трансплантации роговицы и сильная государственная поддержка модернизации здравоохранения в значительной степени способствуют росту рынка эндотелиальной дистрофии роговицы Фукса в Китае.

Доля рынка эндотелиальной дистрофии роговицы Fuchs

Индустрия эндотелиальной корнеальной дистрофии Фукса в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Alcon Inc. (Швейцария)

- Bausch + Lomb (США)

- Johnson & Johnson Vision (США)

- Carl Zeiss Meditec AG (Германия)

- Topcon Corporation (Япония)

- EssilorLuxottica (Франция)

- STAAR Surgical Company (США)

- Santen Pharmaceutical Co., Ltd. (Япония)

- Ophthotech Corporation (США)

- Glaukos Corporation (США)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Novartis AG (Швейцария)

- AbbVie Inc. (США)

- Hoya Corporation (Япония)

- NIDEK Co., Ltd. (Япония)

- CooperVision (США)

- Lumenis Ltd. (Израиль)

- BVI Medical (Великобритания)

- Интраокулярные линзы Райнера (Великобритания)

- Ziemer Ophthalmic Systems (Швейцария)

Последние события на мировом рынке эндотелиальной дистрофии роговицы Fuchs

- В марте 2021 года исследователи из Медицинской школы Вашингтонского университета сообщили о клинических испытаниях доказательств того, что флувоксамин и другие перепрофилированные препараты исследуются на воспалительную модуляцию в ранних стадиях роговицы и системных условиях, что способствует более широкому интересу к фармакологическим подходам к дегенеративным глазным заболеваниям, включая FECD. Этот период ознаменовал растущий импульс в нехирургических стратегиях исследований связанных с эндотелиальной дисфункцией заболеваний глаз.

- В феврале 2022 года рецензируемые исследования в области офтальмологии выявили достижения в области мембранной эндотелиальной кератопластики Descemet (DMEK) и только удаления Descemet (DSO / DWEK) в качестве развивающихся хирургических стандартов для лечения FECD с улучшенной выживаемостью трансплантата и более быстрым визуальным восстановлением по сравнению с традиционными методами трансплантации роговицы. Эти инновации продолжали изменять глобальный ландшафт лечения FECD в сторону минимально инвазивной хирургии.

- В мае 2024 года в рецензируемой литературе по офтальмологии были освещены текущие исследования первой в человеке и фазы 1/2 генно-таргетинговой терапии для FECD, включая подходы, направленные на мутацию гена TCF4, ответственную за многие случаи позднего начала. Эти методы лечения представляют собой сдвиг в сторону лечения, изменяющего болезнь, а не только хирургического лечения.

- В мае 2025 года Design Therapeutics объявила о положительных результатах фазы 1 для DT-168, мелкомолекулярной глазной капли GeneTAC, нацеленной на мутант TCF4, с планами перейти к испытанию биомаркеров фазы 2 для пациентов с FECD во второй половине 2025 года. Это стало одной из наиболее значимых терапевтических вех в цепочке FECD.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.