Global Galactosemia Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

534.49 million

USD

897.95 million

2024

2032

USD

534.49 million

USD

897.95 million

2024

2032

| 2025 –2032 | |

| USD 534.49 million | |

| USD 897.95 million | |

| % | |

|

Сегментация мирового рынка лечения галактоземии по типу (классическая галактоземия, клинический вариант галактоземии и биохимический вариант галактоземии), диагностике (генетическое тестирование, анализы крови, анализы мочи и другие), лечению (заместительная гормональная терапия, логопедия, медикаментозное лечение и другие), способу введения (перорально, парентерально и другие), конечным пользователям (больницы, специализированные клиники, уход на дому и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения галактоземии

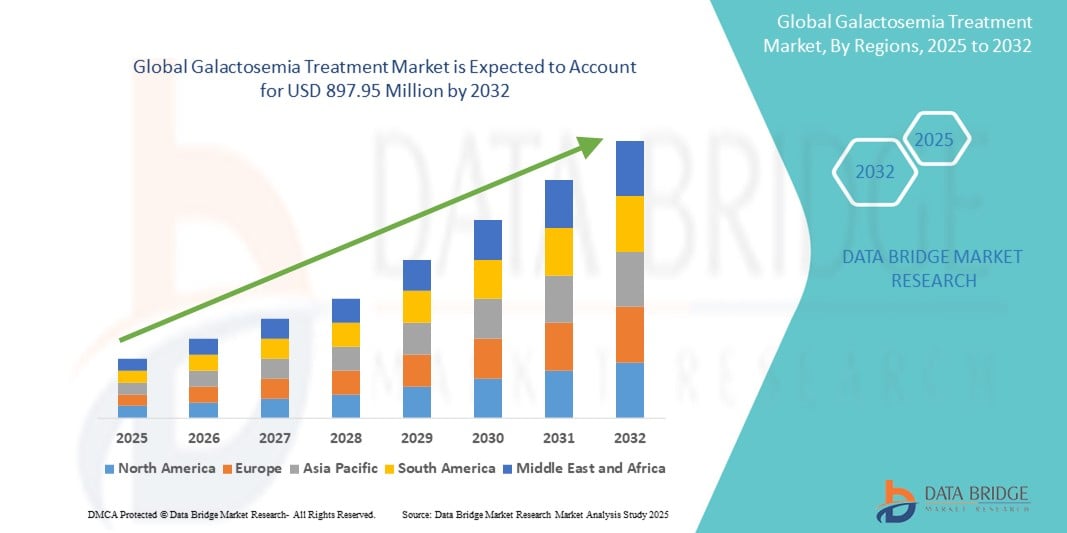

- Объем мирового рынка лечения галактоземии в 2024 году оценивался в 534,49 млн долларов США , а к 2032 году, как ожидается, достигнет 897,95 млн долларов США , при среднегодовом темпе роста 6,70% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением современных генетических тестов и расширением программ скрининга новорожденных, особенно в развитых странах. Ранняя и точная диагностика галактоземии позволяет своевременно принять меры, значительно улучшая долгосрочные результаты лечения и создавая спрос на эффективные методы лечения.

- Более того, растущая осведомленность медицинских работников и родителей, а также государственные требования к раннему скринингу врожденных нарушений обмена веществ делают лечение галактоземии важнейшим компонентом педиатрической метаболической помощи. Эти факторы ускоряют внедрение решений для лечения галактоземии, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения галактоземии

- Лечение галактоземии, редкого генетического метаболического заболевания, нарушающего способность организма правильно перерабатывать галактозу, становится всё более важным, поскольку ранняя диагностика и усовершенствованные протоколы лечения набирают популярность как в развитых, так и в развивающихся регионах. Рынок развивается благодаря растущей осведомлённости о скрининге новорожденных, достижениям в области генетического тестирования и совершенствованию стратегий диетотерапии.

- Растущий спрос на лечение галактоземии обусловлен, прежде всего, ростом заболеваемости наследственными нарушениями обмена веществ, расширением программ скрининга новорожденных и ростом инвестиций в исследования редких заболеваний. Кроме того, расширение рынка поддерживается защитой прав пациентов и внедрением новых методов лечения.

- Северная Америка доминировала на рынке лечения галактоземии, зафиксировав наибольшую долю выручки в 40,7% в 2024 году, чему способствовали комплексные программы скрининга новорожденных, более высокие показатели диагностики и значительное присутствие биофармацевтических компаний, инвестирующих в средства для лечения редких заболеваний. США лидировали на региональном рынке благодаря значительному прогрессу в исследованиях генной терапии и благоприятным структурам возмещения расходов.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения галактоземии со среднегодовым темпом роста 24,2% в период с 2025 по 2032 год, что обусловлено ростом урбанизации, ростом расходов на здравоохранение, расширением доступа к генетической диагностике и реализацией программ скрининга новорожденных в развивающихся экономиках, таких как Индия, Китай и страны Юго-Восточной Азии.

- Пероральный сегмент доминировал на рынке лечения галактоземии с долей рынка 63,2% в 2024 году, поскольку большинство поддерживающих препаратов, включая добавки кальция и витамина D, принимаются перорально для удобства и соблюдения режима лечения.

Область применения отчета и сегментация рынка лечения галактоземии

|

Атрибуты |

Ключевые данные о рынке лечения галактоземии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения галактоземии

« Растущий спрос на эффективное долгосрочное лечение и раннюю диагностику »

- Важной и набирающей обороты тенденцией на мировом рынке лечения галактоземии является растущее внимание к ранней диагностике и междисциплинарному ведению этого редкого метаболического заболевания. Благодаря совершенствованию программ скрининга новорожденных и повышению осведомленности медицинских работников, рынок демонстрирует устойчивый рост в развитых и развивающихся регионах.

- For instance, the incorporation of galactosemia screening in national newborn testing protocols in countries like the U.S., Germany, and Japan is contributing to early detection and timely initiation of dietary interventions. This trend is enhancing patient outcomes and stimulating demand for both diagnostic and therapeutic solutions tailored to rare inherited metabolic diseases.

- Advancements in genetic testing and enzyme assay technologies are enabling more accurate and faster diagnosis, improving clinical decision-making. Companies offering next-generation sequencing (NGS) platforms and point-of-care diagnostic tools are gaining traction, especially in tertiary hospitals and metabolic disorder specialty centers

- In terms of treatment, medical nutrition therapy remains a cornerstone, but the market is expanding to include hormone replacement therapy, speech therapy, and supportive medications for managing long-term complications such as developmental delays and ovarian failure. Pharmaceutical companies and research institutions are actively exploring novel interventions, including enzyme replacement therapy and gene-editing platforms, to address the root cause of classic galactosemia

- Moreover, the growing demand for homecare services, coupled with the rise in telehealth consultations, is enabling families to manage this lifelong condition more effectively outside of hospital settings. Mobile apps for dietary monitoring and remote consultations with metabolic specialists are reshaping care delivery models

- The shift toward patient-centric and personalized treatment plans is driving innovation in both diagnostics and therapeutics. As governments and NGOs increase investments in rare disease infrastructure, including patient registries and access to genetic counseling, the galactosemia treatment market is expected to experience sustained growth

Galactosemia Treatment Market Dynamics

Driver

“Growing Need Due to Rising Diagnostic Rates and Clinical Awareness”

- The increasing prevalence of genetic screening among newborns, coupled with improved awareness among healthcare professionals and caregivers, is a major driver of the growing demand for Galactosemia treatment solutions. Early diagnosis allows timely intervention and improved clinical outcomes, especially in infants who may otherwise suffer from severe complications

- For instance, in April 2024, a major initiative by Onity, Inc. (Honeywell International Inc.) to enhance IoT-based security was launched; similarly, in the medical field, top biotech firms are working to expand diagnostic platforms and newborn screening tools for rare genetic disorders like Galactosemia. These strategic advancements are expected to drive growth in the Galactosemia Treatment market in the forecast period

- With heightened awareness of inborn errors of metabolism, healthcare providers and parents are opting for comprehensive newborn panels that include galactosemia, supporting early treatment decisions. The integration of digital health monitoring tools and nutrition tracking apps is also making disease management more accessible and personalized

- Furthermore, the growing investment in rare disease R&D, coupled with patient advocacy, is pushing pharmaceutical firms to develop targeted therapies and enzyme replacement options, thereby broadening the treatment landscape for Galactosemia

- The reliance on lifetime dietary management—especially strict lactose- and galactose-free diets—along with nutritional counseling, is becoming a mainstay of treatment, particularly in regions where advanced therapeutic alternatives are limited. The rise in home-based care and telehealth for metabolic disorder management is also enhancing treatment accessibility in remote areas

Restraint/Challenge

“Limited Therapeutic Options and High Cost of Specialized Care”

- Despite growing awareness and screening, the galactosemia treatment market faces a major challenge: limited pharmacological interventions. Current care is largely focused on dietary restrictions, and there remains a significant unmet need for curative or disease-modifying therapies

- In addition, the cost burden associated with managing Galactosemia can be substantial. From specialized infant formulas to regular metabolic monitoring and long-term cognitive assessments, the expense can be overwhelming for many families—particularly in low-income or underinsured populations

- In developing countries, the lack of universal newborn screening programs, coupled with limited access to genetic counseling and confirmatory testing, hinders early diagnosis, delaying timely treatment and exacerbating disease outcomes

- Furthermore, long-term complications such as speech delays, ovarian dysfunction, and cognitive impairments require multidisciplinary care that is often not reimbursed by standard insurance, further deterring families from optimal treatment adherence

- Addressing these concerns through policy-level inclusion of Galactosemia screening, public funding for specialized dietary supplements, and investments in novel therapeutic pipelines (including gene editing or enzyme replacement therapies) will be crucial to support sustainable market growth

Galactosemia Treatment Market Scope

The market is segmented on the basis of types, diagnosis, treatment, route of administration, and end-users.

- By Types

On the basis of types, the galactosemia treatment market is segmented into classic galactosemia, clinical variant galactosemia, and biochemical variant galactosemia. The classic galactosemia segment dominated the largest market revenue share of 57.4% in 2024, owing to its severe and early-onset nature, necessitating immediate intervention and lifelong dietary and medical care.

Прогнозируется, что сегмент биохимического варианта галактоземии будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 6,8% в период с 2025 по 2032 год в связи с ростом осведомленности, улучшением доступности диагностики и более мягкими профилями симптомов, что делает заболевание более выявляемым.

- По диагнозу

В зависимости от диагностики рынок лечения галактоземии сегментируется на генетическое тестирование, анализы крови, мочи и другие. Сегмент генетического тестирования обеспечил наибольшую долю рынка в 42,6% в 2024 году, что обусловлено широким использованием ДНК-тестирования для подтверждения мутаций гена GALT в целях ранней диагностики.

Ожидается, что сегмент анализов мочи продемонстрирует самый высокий среднегодовой темп роста в 7,1% в период с 2025 по 2032 год, что будет обусловлено доступностью и более широкой доступностью, особенно в странах с развивающейся экономикой.

- Лечение

В зависимости от вида лечения рынок лечения галактоземии сегментируется на заместительную гормональную терапию, логопедию, медикаментозное лечение и другие. На сегмент заместительной гормональной терапии пришлась наибольшая доля выручки в 2024 году – 38,3%, что обусловлено её частым применением для лечения таких осложнений, как задержка полового созревания и недостаточность яичников, особенно у женщин с классической галактоземией.

Прогнозируется, что сегмент логопедии будет расти самыми высокими среднегодовыми темпами в 7,4% в период с 2025 по 2032 год, что будет обусловлено ростом спроса на услуги раннего вмешательства для решения проблем задержек речевого и языкового развития.

- По способу введения

В зависимости от способа применения рынок средств для лечения галактоземии сегментируется на пероральные, парентеральные и прочие. Пероральный сегмент занимал доминирующую долю рынка, составлявшую 63,2% в 2024 году, поскольку большинство поддерживающих препаратов, включая добавки кальция и витамина D, принимаются перорально для удобства и соблюдения режима лечения.

Ожидается, что сегмент парентеральных препаратов будет демонстрировать самые высокие среднегодовые темпы роста на уровне 6,2% в период с 2025 по 2032 год, что в первую очередь будет обусловлено применением гормональной терапии и проведением мероприятий по оказанию неотложной помощи в условиях стационара.

- Конечными пользователями

По типу конечных пользователей рынок лечения галактоземии сегментируется на больницы, специализированные клиники, учреждения, оказывающие медицинскую помощь на дому, и другие. Сегмент больниц лидировал на рынке с долей выручки 54,7% в 2024 году, что обусловлено необходимостью комплексных междисциплинарных подходов к лечению с участием диетологов, эндокринологов и генетических консультантов.

Ожидается, что сегмент ухода на дому будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 7,6% в период с 2025 по 2032 год, чему будет способствовать интеграция телемедицины, домашняя гормональная терапия и мониторинг питания, что повысит приверженность лечению и качество жизни.

Региональный анализ рынка лечения галактоземии

- Северная Америка доминировала на рынке лечения галактоземии, достигнув наибольшей доли выручки в 40,7% в 2024 году благодаря ранней диагностике заболевания посредством программ скрининга новорожденных, высоким расходам на здравоохранение и развитой инфраструктуре для лечения редких метаболических заболеваний, таких как галактоземия. Расширение исследовательских инициатив и кампаний по информированию общественности дополнительно ускоряют внедрение протоколов лечения в регионе.

- Пациенты в этом регионе получают доступ к специализированным метаболическим центрам, возможностям диетического лечения и участию в клинических испытаниях.

- Ожидается, что присутствие ключевых игроков на рынке в сочетании с государственным финансированием исследований редких заболеваний и поддерживающими структурами возмещения расходов продолжит стимулировать рынок лечения галактоземии в течение всего прогнозируемого периода.

Обзор рынка лечения галактоземии в США

Рынок лечения галактоземии в США в 2024 году занял наибольшую долю выручки в Северной Америке – 80,05%, что обусловлено общенациональными программами обязательного скрининга новорожденных и передовыми диагностическими возможностями. Страна лидирует в разработке и распространении безгалактозных диетических смесей, ферментных анализов и услуг генетического консультирования. Значительная поддержка со стороны правозащитных организаций, таких как Фонд галактоземии, и масштабные исследования, финансируемые Национальными институтами здравоохранения, дополнительно укрепляют возможности лечения в США.

Обзор европейского рынка лечения галактоземии

Ожидается, что рынок лечения галактоземии в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будут способствовать усовершенствование генетического тестирования, расширение панелей неонатального скрининга и программы государственного здравоохранения. Строгая нормативно-правовая база и стимулирование продажи орфанных препаратов Европейским агентством по лекарственным средствам (EMA) ускоряют доступность методов лечения. Европейские страны уделяют особое внимание созданию региональных регистров и систем поддержки для пожизненной диетотерапии у пациентов с диагнозом.

Обзор рынка лечения галактоземии в Великобритании

Ожидается, что рынок лечения галактоземии в Великобритании будет расти значительными среднегодовыми темпами, что обусловлено расширением услуг генетического скрининга и мониторинга метаболизма Национальной службой здравоохранения (NHS). Наличие клинических специалистов по метаболизму, повышение осведомленности врачей общей практики и внедрение моделей лечения, ориентированных на пациента, способствуют раннему вмешательству и долгосрочному лечению.

Обзор рынка лечения галактоземии в Германии

Ожидается, что рынок лечения галактоземии в Германии будет расти значительными среднегодовыми темпами, чему будет способствовать развитая инфраструктура исследований редких заболеваний и доступ к специализированным центрам по изучению метаболизма. Государственное финансирование испытаний генной терапии в сочетании с растущим акцентом на персонализированное питание и раннее вмешательство, как ожидается, будет способствовать дальнейшему развитию рынка лечения галактоземии в стране.

Обзор рынка лечения галактоземии в Азиатско-Тихоокеанском регионе

Рынок лечения галактоземии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в среднем на 24,2% в прогнозируемый период с 2025 по 2032 год, чему будут способствовать повышение осведомленности, рост рождаемости и расширение доступа к неонатальному скринингу в таких странах, как Индия, Китай и Япония. Правительства стран региона наращивают инвестиции в диагностику редких заболеваний и программы диетотерапии, а местные производители выходят на рынок метаболических формул и пищевых добавок.

Обзор рынка лечения галактоземии в Японии

The Japan galactosemia treatment market is gaining momentum, driven by a high standard of neonatal care, strong health insurance coverage, and rising awareness of rare genetic disorders. The availability of dietary therapy and specialist metabolic clinics is helping improve outcomes. Japan’s innovation in precision medicine and digital health monitoring tools is also expected to enhance Galactosemia patient management.

China Galactosemia Treatment Market Insight

The China galactosemia treatment market accounted for the largest market revenue share in Asia-Pacific in 2024, supported by government initiatives to expand newborn screening, growing middle-class affordability, and rapid urbanization. Domestic biotechnology firms are increasingly focusing on rare diseases, contributing to local innovation in diagnostics and nutrition-based treatments. Partnerships with global research bodies are also enabling faster introduction of advanced treatment protocols.

Galactosemia Treatment Market Share

The galactosemia treatment industry is primarily led by well-established companies, including:

- Applied Therapeutics (U.S.)

- Jaguar Gene Therapy, LLC (U.S.)

Latest Developments in Global Galactosemia Treatment Market

- In 2023, the excitement continues as Bluebird Bio announced its ongoing Phase II clinical trials for a gene therapy specifically targeting galactosemia. This innovative treatment, which has demonstrated encouraging results in pre-clinical studies, holds the potential to significantly change the treatment landscape for millions affected by this rare disorder worldwide. The advancements in gene therapy may pave the way for more effective and comprehensive management options for individuals living with galactosemia

- In 2021, the global galactosemia treatment market witnessed a significant breakthrough with BioMarin Pharmaceutical's FDA approval for Elelyso, a gene therapy specifically designed for this rare disorder. This innovative treatment has the potential to transform the management of galactosemia, significantly improving the quality of life for patients affected by this debilitating condition. The introduction of such advanced therapies marks a pivotal moment in addressing the needs of those living with galactosemia

- In 2021, BioMarin Pharmaceutical received FDA approval for Elelyso, a novel gene therapy aimed at treating galactosemia This marked a breakthrough in the management of this rare metabolic disorder, offering hope for improved metabolic control, reduced long-term complications, and an enhanced quality of life for patients and families worldwide.Elelyso’s approval underscores the growing impact of orphan gene therapies and sets a critical benchmark for future innovation in galactosemia care

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.