Global Gallbladder Polyps Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

16.20 Billion

USD

23.93 Billion

2024

2032

USD

16.20 Billion

USD

23.93 Billion

2024

2032

| 2025 –2032 | |

| USD 16.20 Billion | |

| USD 23.93 Billion | |

| % | |

|

Сегментация мирового рынка лечения полипов желчного пузыря по типу (холестерин и псевдополипы, аденомиоматоз, воспалительные полипы, злокачественные полипы и аденоматозные полипы), лечению (холецистэктомия, лекарственные препараты и др.), диагностике (анализы крови, УЗИ, компьютерная томография (КТ)магнитно-резонансная томография (МРТ) и др.), симптомам (больница, рвота, тошнота, расстройство желудка и др.), дозировке (таблетки, инъекции и др.), способу введения (перорально, внутривенно и др.), конечным пользователям (клиника, больница и др.), каналу сбыта (больничная аптека, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2032 г.

Размер рынка лечения полипов желчного пузыря

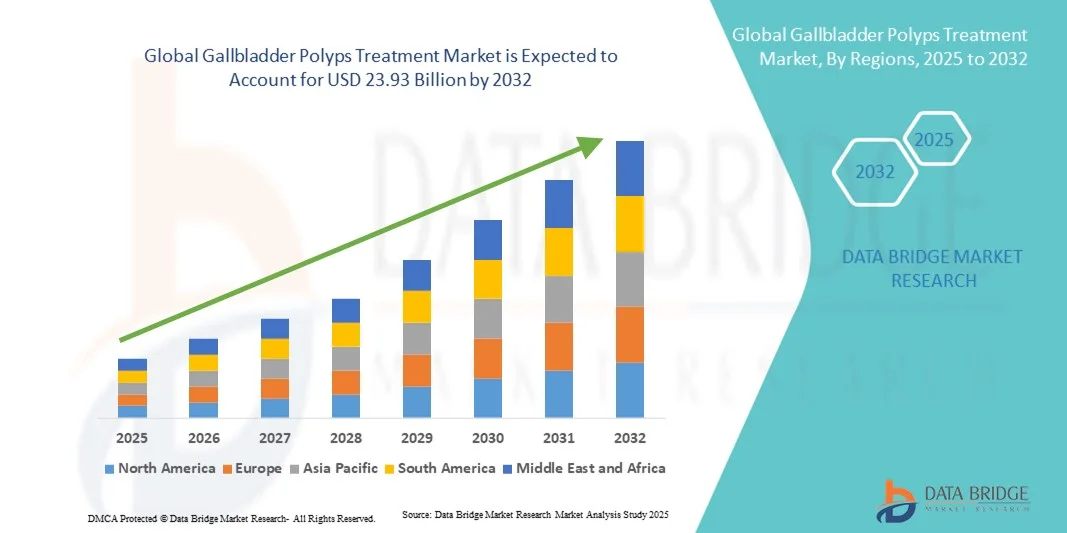

- Объем мирового рынка лечения полипов желчного пузыря в 2024 году оценивался в 16,20 млрд долларов США и, как ожидается, достигнет 23,93 млрд долларов США к 2032 году при среднегодовом темпе роста 5,00% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен ростом распространенности полипов желчного пузыря, прогрессом в технологиях диагностической визуализации и повышением осведомленности о ранней диагностике заболеваний желчного пузыря. Расширение доступа к ультразвуковому исследованию, компьютерной томографии и передовым эндоскопическим методам расширило возможности выявления и мониторинга полипов, тем самым стимулируя спрос на эффективные методы лечения.

- Более того, растущее предпочтение пациентов малоинвазивным хирургическим процедурам в сочетании с достижениями в области лапароскопической и роботизированной холецистэктомии делает эти подходы стандартом лечения полипов желчного пузыря. Эти факторы ускоряют внедрение решений для лечения полипов желчного пузыря, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения полипов желчного пузыря

- Рынок лечения полипов желчного пузыря демонстрирует устойчивый рост во всем мире, чему способствуют рост распространенности полипов желчного пузыря, совершенствование методов диагностической визуализации и повышение осведомленности о ранней диагностике и лечении заболеваний желчного пузыря.

- Растущий спрос на малоинвазивные процедуры и разработка таргетной лекарственной терапии создают новые возможности на рынке, значительно стимулируя внедрение методов лечения полипов желчного пузыря.

- Северная Америка доминировала на рынке лечения полипов желчного пузыря с наибольшей долей выручки в 37,2% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, более высокие показатели скрининга и значительные инвестиции в НИОКР со стороны фармацевтических компаний.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения полипов желчного пузыря в течение прогнозируемого периода, при этом среднегодовой темп роста составит 7,8%, что обусловлено быстрой урбанизацией, ростом расходов на здравоохранение и увеличением числа пациентов с заболеваниями желчного пузыря.

- Сегмент холецистэктомии доминировал на рынке лечения полипов желчного пузыря с наибольшей долей выручки на рынке в 48,3% в 2024 году благодаря своей устоявшейся роли как окончательного метода лечения симптоматических и высокорисковых полипов.

Отчет о сфере применения и сегментации рынка лечения полипов желчного пузыря

|

Атрибуты |

Ключевые данные о рынке лечения полипов желчного пузыря |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения полипов желчного пузыря

Повышенное удобство благодаря достижениям в лечении полипов желчного пузыря

- Значимой и набирающей обороты тенденцией на мировом рынке лечения полипов желчного пузыря является разработка передовых диагностических и терапевтических методов, которые повышают раннюю диагностику, точность лечения и результаты лечения для пациентов. Интеграция малоинвазивных процедур, усовершенствованных технологий визуализации и таргетной лекарственной терапии значительно повышает клиническую эффективность и удобство для пациентов.

- Например, внедрение передовых методов визуализации, таких как эндоскопическое ультразвуковое исследование (ЭУС) и компьютерная томография высокого разрешения, позволяет врачам точно выявлять и классифицировать полипы желчного пузыря, обеспечивая своевременное вмешательство. Аналогичным образом, лапароскопическая холецистэктомия остаётся стандартным методом лечения симптоматических или подозрительных полипов, обеспечивая пациентам сокращение времени восстановления, минимальное образование рубцов и снижение послеоперационных осложнений.

- Фармацевтические инновации и растущее использование персонализированной медицины также формируют ландшафт лечения. Исследователи всё больше внимания уделяют таргетным методам лечения, которые могут помочь контролировать рост полипов или связанные с ними риски, особенно у пациентов с сопутствующими заболеваниями, когда хирургическое вмешательство может быть нецелесообразным. Эти достижения позволяют разрабатывать индивидуальные планы лечения с учётом индивидуальных факторов риска и характеристик полипов.

- Более того, развитие неинвазивных и малоинвазивных методов обеспечивает пациентам больший комфорт и доступность. Эндоскопические подходы в сочетании с передовыми диагностическими биомаркерами помогают врачам избегать ненужных хирургических вмешательств, обеспечивая при этом эффективное наблюдение за полипами высокого риска.

- Интеграция передовых протоколов лечения с больничными информационными системами и цифровыми медицинскими платформами обеспечивает бесперебойный мониторинг и последующее наблюдение пациентов. Благодаря электронным медицинским картам и удаленным консультациям пациенты могут получать непрерывные рекомендации по своему состоянию, соблюдению режима приема лекарств и изменению образа жизни, что обеспечивает более комплексный подход к лечению.

- Эта тенденция к более точным, ориентированным на пациента и технологически продвинутым подходам коренным образом меняет ожидания от лечения полипов желчного пузыря. В результате компании и поставщики медицинских услуг инвестируют в исследования новых диагностических инструментов, более безопасных хирургических методов и усовершенствованных моделей послеоперационного ухода, чтобы удовлетворить растущий спрос на эффективные и удобные методы лечения.

- Спрос на лечение полипов желчного пузыря, сочетающее безопасность, точность и удобство, быстро растет в больницах, специализированных клиниках и научно-исследовательских институтах, поскольку пациенты и врачи все чаще отдают приоритет раннему выявлению и комплексному лечению заболеваний желчного пузыря.

Динамика рынка лечения полипов желчного пузыря

Водитель

Растущая потребность в раннем выявлении и увеличение распространенности заболеваний желчного пузыря

- Растущая распространённость заболеваний желчного пузыря, включая желчные камни и полипы, значительно повышает потребность в своевременной диагностике и лечении. Полипы желчного пузыря, хотя и часто доброкачественные, несут риск злокачественного перерождения, поэтому раннее выявление и лечение критически важны для снижения заболеваемости и смертности.

- Например, в июле 2023 года несколько клинических исследований выявили рост заболеваемости полипами желчного пузыря среди населения Азиатско-Тихоокеанского региона и Северной Америки, что побудило медицинских работников внедрять передовые методы визуализации и малоинвазивные методы лечения. Ожидается, что такие научные достижения будут способствовать росту отрасли лечения полипов желчного пузыря в прогнозируемый период.

- Поскольку пациенты и поставщики медицинских услуг все больше осознают потенциальные риски, связанные с невылеченными полипами, все больше внимания уделяется регулярному скринингу с помощью УЗИ, эндоскопии и КТ, что создает высокий спрос на диагностические услуги и последующие варианты лечения.

- Более того, переход к малоинвазивным и лапароскопическим операциям по удалению желчного пузыря (холецистэктомии) делает лечение более безопасным, быстрым и доступным, улучшая результаты выздоровления пациентов.

- Сочетание растущей осведомленности в области здравоохранения, растущего доступа к передовым диагностическим технологиям и поддерживающих клинических рекомендаций, рекомендующих своевременное хирургическое или нехирургическое вмешательство, способствует внедрению решений по лечению полипов желчного пузыря во всем мире.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченный доступ к современным медицинским учреждениям

- Несмотря на растущий спрос, высокая стоимость диагностической визуализации и хирургических вмешательств остаётся существенным сдерживающим фактором на рынке лечения полипов желчного пузыря. Многие пациенты в странах с низким и средним уровнем дохода сталкиваются с финансовыми барьерами в доступе к передовым методам лечения, что приводит к недостаточной диагностике или несвоевременному оказанию медицинской помощи.

- Например, лапароскопическая холецистэктомия, хотя и считается стандартом лечения, может быть недоступна в условиях ограниченных ресурсов, что ограничивает ее применение среди больших групп населения.

- Ещё одной серьёзной проблемой является недостаточная осведомлённость в сельских и слаборазвитых регионах, где регулярные медицинские осмотры и диагностическая визуализация не получили широкого распространения. Это часто приводит к поздней диагностике, когда лечение становится более сложным и дорогостоящим.

- Поставщики медицинских услуг и компании сталкиваются с острой необходимостью найти баланс между экономически эффективным лечением и высококачественной медицинской помощью, особенно в регионах с ограниченным страховым покрытием и перегруженной инфраструктурой здравоохранения.

- Преодоление этих барьеров путем укрепления системы здравоохранения, государственных программ возмещения расходов и внедрения экономически эффективных диагностических инструментов и хирургических методов будет иметь решающее значение для расширения доступа и обеспечения устойчивого роста рынка.

Рынок лечения полипов желчного пузыря

Рынок сегментирован по типу, лечению, диагностике, симптомам, дозировке, способу введения, конечным пользователям и каналу сбыта.

- По типу

По типу рынок лечения полипов желчного пузыря сегментируется на следующие группы: холестеролёз и псевдополипы, аденомиоматоз, воспалительные полипы, злокачественные полипы и аденоматозные полипы. Сегмент холестеролёза и псевдополипов в 2024 году занимал самую большую долю рынка, составившую 41,5%, благодаря своей высокой распространённости и, как правило, доброкачественному характеру, что позволяет проводить раннее выявление и регулярное наблюдение. Этот сегмент часто выявляется при плановой визуализации, что способствует последовательному внедрению лечения в больницах и клиниках. Малоинвазивные процедуры в сочетании с поддерживающей фармакологической терапией упрощают ведение пациентов как для врачей, так и для пациентов. Незлокачественные характеристики полипов обеспечивают более высокую частоту начала профилактического лечения. Информационные кампании для пациентов и рекомендации, делающие акцент на раннем вмешательстве, дополнительно поддерживают доминирование на рынке. Кроме того, относительно низкий риск осложнений способствует долгосрочному наблюдению и соблюдению протоколов лечения. Преимуществами сегмента являются широкая доступность диагностических возможностей и экономически эффективные методы лечения. Доброкачественная природа этих полипов позволяет медицинским работникам предлагать различные варианты лечения, что ещё больше расширяет их применение. В целом, холестеролёз и псевдополипы остаются наиболее диагностируемыми и часто лечимыми заболеваниями в клинических условиях во всём мире.

Ожидается, что сегмент злокачественных полипов будет демонстрировать самый быстрый среднегодовой темп роста на уровне 20,8% в период с 2025 по 2032 год, что обусловлено растущей осведомленностью о рисках рака желчного пузыря и необходимостью своевременного хирургического вмешательства. Раннее выявление с помощью визуализации высокого разрешения, такой как КТ и МРТ, способствует быстрому началу лечения. Больницы и специализированные клиники все больше внимания уделяют агрессивным стратегиям лечения для предотвращения осложнений. Растущие инвестиции в НИОКР и клинические испытания злокачественных полипов расширяют доступные варианты лечения. Пациенты и врачи отдают приоритет раннему вмешательству, что способствует быстрому внедрению. Целенаправленная терапия и улучшенный послеоперационный уход улучшают результаты лечения для пациентов и уверенность в его эффективности. Кроме того, государственные инициативы и программы повышения осведомленности способствуют своевременной диагностике и лечению. Технологические достижения в области диагностических инструментов способствуют обнаружению небольших злокачественных полипов. Растущее внедрение передовых хирургических методов обеспечивает лучшие показатели выздоровления. В целом, этот сегмент переживает быстрый рост из-за своей критической клинической важности и меняющегося ландшафта лечения.

- Лечение

На основе метода лечения рынок лечения полипов желчного пузыря сегментируется на холецистэктомию, лекарственные препараты и другие. Сегмент холецистэктомии занимал наибольшую долю рынка в 48,3% в 2024 году благодаря своей устоявшейся роли в качестве радикального метода лечения симптоматических и высокорисковых полипов. Малоинвазивные лапароскопические процедуры сокращают время восстановления, образование рубцов и госпитализацию, что делает этот подход весьма предпочтительным. Больницы и специализированные клиники широко применяют этот метод благодаря предсказуемым результатам и соответствию клиническим рекомендациям. Высокие показатели успешности хирургического вмешательства в сочетании с благоприятными результатами для пациентов укрепляют доверие со стороны медицинских работников и пациентов. Во многих регионах процедура регулярно покрывается страховыми полисами, что еще больше способствует ее внедрению. Кроме того, стремление пациентов к быстрому и эффективному лечению стимулирует постоянный спрос. Программы углубленной хирургической подготовки и технологические усовершенствования хирургических инструментов повышают эффективность и безопасность. Доступность поддерживающего послеоперационного ухода обеспечивает комплексное лечение. В целом, холецистэктомия остается краеугольным камнем лечения полипов желчного пузыря во всем мире.

Ожидается, что сегмент лекарственных средств будет демонстрировать самый быстрый среднегодовой темп роста в 19,5% в период с 2025 по 2032 год, что обусловлено растущим спросом на неинвазивные методы лечения. Фармацевтическая терапия все чаще используется для уменьшения размера полипов, воспаления или прогрессирования, особенно у пациентов, которым противопоказано хирургическое вмешательство. Персонализированная медицина и разработка целевых препаратов повышают эффективность и приверженность пациентов. Амбулаторное ведение и модели долгосрочной терапии еще больше стимулируют внедрение. Больницы и клиники внедряют новые лекарственные формы с повышенной безопасностью и минимальными побочными эффектами. Кампании по повышению осведомленности и обучение пациентов способствуют более быстрому принятию. Удобство пероральных или инъекционных препаратов способствует лучшей приверженности. Растущие исследования в области противовоспалительных и таргетных методов лечения продолжают расширять возможности лечения. Платформы цифрового здравоохранения и телемедицина облегчают мониторинг эффективности препаратов. В целом, сегмент лекарственных средств демонстрирует быстрый рост благодаря меняющимся парадигмам лечения и подходам, ориентированным на пациента.

- По диагнозу

На основе диагностики рынок лечения полипов желчного пузыря сегментируется на анализы крови, УЗИ, компьютерную томографию (КТ), магнитно-резонансную томографию (МРТ) и другие. Сегмент УЗИ доминировал с самой большой долей рынка в 44,1% в 2024 году благодаря своей экономической эффективности, доступности и неинвазивности. Ультразвук является основным инструментом скрининга для обнаружения полипов желчного пузыря при плановых медицинских осмотрах. Улучшения в разрешении изображений повысили его диагностическую точность. Больницы и клиники полагаются на ультразвук для первоначальной оценки, увеличивая пропускную способность пациентов и раннее вмешательство. Процедура безопасна, требует минимальной подготовки и позволяет визуализировать в реальном времени, способствуя более широкому внедрению. Ее нерадиационный характер обеспечивает частое использование без риска для пациента. Доступность портативных ультразвуковых аппаратов поддерживает как госпитальную, так и амбулаторную диагностику. Рутинный мониторинг доброкачественных полипов с помощью ультразвука обеспечивает постоянную приверженность лечению. В целом, ультразвук остается наиболее широко используемым методом диагностики во всем мире.

Ожидается, что сегмент КТ-сканирования будет демонстрировать самый быстрый среднегодовой темп роста в 18,7% в период с 2025 по 2032 год, что обусловлено превосходными возможностями визуализации, которые позволяют детально оценивать размер полипа, морфологию и риск злокачественности. Технология многодетекторной КТ высокого разрешения обеспечивает точные данные для планирования лечения. Больницы и диагностические центры все чаще отдают предпочтение КТ в сложных случаях. Повышение осведомленности о ранней диагностике и улучшение доступности способствуют внедрению. Интеграция с цифровыми системами визуализации упрощает хранение и анализ данных пациентов. Растущее доверие врачей к диагностике на основе КТ ускоряет направление пациентов к специалистам. Государственные инициативы и кампании по повышению осведомленности в области здравоохранения также способствуют использованию передовых методов визуализации. Сегмент выигрывает от постоянных технологических усовершенствований, повышая четкость изображений и сокращая время сканирования. КТ особенно ценна для обнаружения злокачественных полипов и планирования хирургического вмешательства, что способствует быстрому росту рынка.

- По симптомам

На основе симптомов рынок лечения полипов желчного пузыря сегментируется на боли в животе, рвоту, тошноту, расстройство желудка и другие. Сегмент боли в животе занимал самую большую долю рынка в 39,8% в 2024 году, поскольку это самый распространенный симптом, требующий медицинской консультации. Выраженность боли часто определяет диагностическое тестирование и начало лечения. Раннее лечение боли в животе предотвращает осложнения и способствует улучшению результатов для пациентов. Клиники и больницы отдают приоритет симптоматической оценке, обеспечивая своевременное вмешательство. Кампании по повышению осведомленности обучают пациентов распознавать предупреждающие знаки, повышая обращаемость за медицинской помощью. Стандартизированные протоколы лечения направлены на облегчение боли и лечение основного полипа. Поставщики медицинских услуг применяют как хирургические, так и фармакологические подходы в зависимости от тяжести симптомов. Боль в животе остается ключевым фактором для рутинного скрининга, поддерживая постоянный рыночный спрос. В целом, этот сегмент симптомов доминирует из-за своей видимости и немедленного влияния на уход за пациентами.

Прогнозируется, что сегмент тошноты будет демонстрировать самый быстрый среднегодовой темп роста на 17,9% в период с 2025 по 2032 год, что обусловлено признанием желудочно-кишечного дискомфорта ранним признаком полипов желчного пузыря. Пациенты с постоянной тошнотой чаще проходят диагностическое обследование и лечение. Клиники все чаще включают оценку тошноты в протоколы скрининга. Фармакотерапия и малоинвазивные процедуры улучшают разрешение симптомов. Повышение осведомленности пациентов и проактивный мониторинг способствуют раннему лечению. Интеграция цифрового мониторинга состояния здоровья способствует постоянному отслеживанию симптомов. Сегмент выигрывает от растущего числа исследований в области симптоматических стратегий лечения. Врачи подчеркивают важность лечения тошноты наряду с другими проблемами пищеварения, что повышает качество медицинской помощи. В целом, этот сегмент быстро растет благодаря повышению внимания к неспецифическим, но ранним симптомам.

- По дозировке

В зависимости от дозировки рынок лечения полипов желчного пузыря сегментируется на таблетки, инъекции и другие препараты. Сегмент таблеток занял наибольшую долю рынка – 46,5% – в 2024 году благодаря удобству, простоте применения и пригодности для длительной терапии доброкачественных полипов и поддерживающей терапии после операции. Высокая приверженность пациентов и доступность способствуют широкому распространению. Таблетки предпочтительны как в амбулаторных, так и в больничных условиях, обеспечивая единообразие дозировки. Стандартизированные лекарственные формы и наличие в аптеках обеспечивают доступность. Врачи часто рекомендуют таблетки для симптоматического лечения и профилактической терапии. Интеграция с телемедициной способствует контролю за соблюдением режима лечения. Образовательные инициативы способствуют правильному применению. В целом, таблетки остаются предпочтительной лекарственной формой для эффективного лечения.

Ожидается, что сегмент инъекционных препаратов будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 18,3% в период с 2025 по 2032 год. Это обусловлено необходимостью быстрого терапевтического вмешательства в тяжёлых случаях. Инъекционные формы препаратов обеспечивают немедленную биодоступность и целевую доставку, способствуя лечению пациентов высокого риска. Больницы внедряют внутривенную терапию для лечения острых заболеваний, сложных случаев и послеоперационной поддержки. Инновации в инъекционных технологиях повышают безопасность и минимизируют побочные эффекты. Предпочтение пациентов к инъекционному лечению в условиях стационара обеспечивает более широкое применение. Клинические исследования демонстрируют повышенную эффективность инъекционной терапии для облегчения симптомов и регресса полипов. Медицинские работники рекомендуют инъекции в случаях, когда пероральная терапия неэффективна. В целом, этот сегмент быстро растёт благодаря своей важнейшей роли в лечении острых заболеваний.

- По способу введения

По способу введения рынок лечения полипов желчного пузыря сегментируется на пероральные, внутривенные и прочие. Сегмент пероральных препаратов занимал наибольшую долю рынка – 45,2% – в 2024 году благодаря неинвазивности и возможности применения как в домашних условиях, так и в стационаре. Пероральный прием способствует соблюдению пациентами предписаний и облегчает длительную терапию. Пероральные формы препаратов широко рекомендуются для поддерживающей и профилактической терапии и способствуют широкому распространению. Стандартизированная дозировка обеспечивает стабильные результаты лечения. Таблетки и капсулы предпочтительны для амбулаторного лечения. Удобный для пациента способ применения повышает приверженность лечению и удовлетворенность пациентов. В целом, пероральный прием доминирует благодаря удобству, безопасности и эффективности.

Ожидается, что сегмент внутривенных препаратов будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) в 18,1% в период с 2025 по 2032 год, что обусловлено потребностями в оказании неотложной помощи в условиях стационаров и необходимостью быстрой доставки лекарств. Внутривенные препараты обеспечивают немедленный терапевтический эффект и предпочтительны для пациентов с высоким риском. Достижения в области технологий внутривенного введения повышают безопасность и эффективность. Растет популярность внутривенных препаратов в больницах и специализированных центрах. Интеграция с протоколами послеоперационного и неотложного лечения обеспечивает комплексное лечение. Программы обучения для медицинских работников повышают точность введения препаратов. Внутривенная терапия способствует лечению сложных или быстро прогрессирующих случаев, способствуя быстрому росту. В целом, этот сегмент быстро растет благодаря зависимости больниц от немедленных и эффективных методов лечения.

- Конечными пользователями

Рынок лечения полипов желчного пузыря сегментирован по типу конечных пользователей на клиники, больницы и другие учреждения. На долю больничного сегмента в 2024 году пришлась наибольшая доля рынка – 50,4% – благодаря большому объему хирургических операций, передовой диагностике и послеоперационному уходу, предоставляемому в больницах. Больницы предлагают комплексное лечение полипов желчного пузыря, обеспечивая применение как хирургических, так и фармакологических методов. Высокая пропускная способность, доступ к передовым методам визуализации и специализированная помощь поддерживают доминирование на рынке. Страховое покрытие и стандартизированные клинические протоколы стимулируют пациентов к выбору стационарного лечения. Больницы также внедряют цифровое наблюдение для последующего наблюдения. В целом, больницы остаются основным местом оказания помощи при лечении полипов желчного пузыря.

Ожидается, что сегмент клиник будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 19,2% в период с 2025 по 2032 год. Это обусловлено ростом амбулаторной помощи, плановых осмотров и раннего мониторинга. Клиники оснащены диагностическим оборудованием и малоинвазивными методами лечения. Пациенты предпочитают клиники из-за удобства и более низких затрат. Раннее выявление заболеваний и профилактическое лечение являются приоритетными задачами. Клиники все чаще используют телемедицину для последующего наблюдения. Обучение пациентов на основе симптомов повышает приверженность лечению. В целом, клиники быстро расширяются благодаря доступности, удобству и экономической эффективности.

- По каналу распространения

По каналам сбыта рынок лечения полипов желчного пузыря сегментируется на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек обеспечил наибольшую долю рынка – 48,7% – в 2024 году, поскольку большинство пациентов получают лекарства и послеоперационные средства непосредственно в больницах. Контролируемый отпуск, надлежащее хранение и строгое соблюдение врачебных назначений обеспечивают безопасное и эффективное лечение. Больничные аптеки обеспечивают непрерывность лечения и немедленный доступ к лекарственным препаратам после операции. Интеграция с больничными информационными системами улучшает управление медицинскими картами пациентов. В целом, больничные аптеки остаются доминирующим каналом сбыта во всем мире.

Ожидается, что сегмент интернет-аптек продемонстрирует самый быстрый среднегодовой темп роста на уровне 20,1% в период с 2025 по 2032 год, что обусловлено ростом внедрения цифровых технологий, удобством доставки на дом и предпочтением онлайн-покупок. Интернет-аптеки особенно полезны для текущего контроля приема лекарств и последующей терапии. Рост проникновения интернета, использование смартфонов и осведомленность об электронной коммерции способствуют росту. Пациенты получают выгоду от конфиденциальной, доступной и надежной доставки. Телеконсультации в сочетании с интернет-аптеками повышают приверженность лечению. В целом, этот сегмент быстро растет благодаря удобству, доступности и меняющемуся поведению потребителей.

Региональный анализ рынка лечения полипов желчного пузыря

- Северная Америка доминировала на рынке лечения полипов желчного пузыря с наибольшей долей выручки в 37,2% в 2024 году.

- Поддерживает развитую инфраструктуру здравоохранения, более высокие показатели скрининга и значительные инвестиции в исследования и разработки со стороны фармацевтических компаний

- Наличие специализированных диагностических инструментов и хорошо зарекомендовавших себя больниц еще больше укрепляет лидерство региона на рынке.

Обзор рынка лечения полипов желчного пузыря в США

Рынок лечения полипов желчного пузыря в США занял наибольшую долю выручки в Северной Америке в 2024 году, чему способствовал рост распространенности заболеваний желчного пузыря и повышение осведомленности о ранней диагностике и лечении. Внедрение передовых методов диагностической визуализации, малоинвазивных хирургических процедур и терапевтических решений в домашних условиях способствует росту рынка. Кроме того, значительную роль в расширении рынка играют сильная поддержка со стороны страховых компаний, обширное страховое покрытие и постоянные инновации со стороны ведущих фармацевтических компаний и производителей медицинского оборудования.

Обзор европейского рынка лечения полипов желчного пузыря

Ожидается, что рынок лечения полипов желчного пузыря в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено ростом распространенности полипов желчного пузыря, старением населения и улучшением доступа к медицинской помощи. В таких странах, как Германия, Франция и Италия, наблюдается рост внедрения передовых диагностических и хирургических методов. Росту рынка также способствуют государственные инициативы, направленные на продвижение программ раннего скрининга и повышения осведомленности.

Обзор рынка лечения полипов желчного пузыря в Великобритании

Ожидается, что рынок лечения полипов желчного пузыря в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом осведомленности о здоровье желчного пузыря, более высокой частотой диагностики и более широким внедрением малоинвазивных методов лечения. Наличие хорошо оснащенных больниц и передовых эндоскопических технологий способствует расширению рынка, удовлетворяя потребности как стационарных, так и клинических пациентов.

Обзор рынка лечения полипов желчного пузыря в Германии

Ожидается, что рынок лечения полипов желчного пузыря в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать технологический прогресс в области медицинских устройств, повышение осведомленности пациентов и особое внимание к профилактической медицине. Развитая система здравоохранения Германии и ориентация на инновации способствуют внедрению передовых хирургических и диагностических решений в области лечения полипов желчного пузыря.

Обзор рынка лечения полипов желчного пузыря в Азиатско-Тихоокеанском регионе

Ожидается, что рынок лечения полипов желчного пузыря в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в прогнозируемый период. Среднегодовой темп роста составит 7,8%, что обусловлено быстрой урбанизацией, ростом расходов на здравоохранение и увеличением числа пациентов с заболеваниями желчного пузыря. В таких странах, как Китай, Индия и Япония, наблюдается рост внедрения передовых методов диагностики, малоинвазивных хирургических вмешательств и поддерживающей терапии, чему способствуют расширение инфраструктуры здравоохранения и повышение осведомленности о здоровье желчного пузыря.

Japan Gallbladder Polyps Treatment Market Insight

The Japan gallbladder polyps treatment market is gaining momentum due to the country’s high healthcare standards, technological advancements, and increasing prevalence of gallbladder disorders. Rising awareness among patients, coupled with the adoption of minimally invasive procedures and homecare solutions, is contributing to market growth. The aging population is also driving demand for easier-to-use and effective treatment options.

China Gallbladder Polyps Treatment Market Insight

The China gallbladder polyps treatment market accounted for the largest market revenue share in Asia-Pacific in 2024, attributed to rapid urbanization, growing healthcare awareness, and an increasing patient population with gallbladder disorders. The market growth is further supported by expanding healthcare infrastructure, government initiatives promoting preventive healthcare, and strong domestic manufacturers offering affordable treatment options.

Gallbladder Polyps Treatment Market Share

The gallbladder polyps treatment industry is primarily led by well-established companies, including:

- Koninklijke Philips N.V. (Netherlands)

- Boston Scientific Corporation (U.S.)

- Intuitive Surgical (U.S.)

- Olympus Corporation (Japan)

- Medtronic (Ireland)

- BD (U.S.)

- Stryker (U.S.)

- B. Braun SE (Germany)

- Karl Storz GmbH & Co. KG (Germany)

- Cook (U.S.)

Latest Developments in Global Gallbladder Polyps Treatment Market

- In July 2023, the European Society of Gastrointestinal Endoscopy (ESGE) issued updated joint guidelines regarding the management and follow-up of gallbladder polyps. These guidelines provide comprehensive recommendations for the surveillance and treatment of gallbladder polyps, emphasizing the importance of early detection and appropriate management strategies

- In August 2025, a study published in Nature Reviews Urology discussed the advancements in robotic-assisted surgery for gallbladder conditions, including polyps. The study highlighted the benefits of robotic surgery, such as enhanced precision and reduced recovery times, in the treatment of gallbladder polyps

- In August 2025, an article in Nature Reviews Urology examined the current status of early detection strategies for gallbladder cancer, which is closely related to gallbladder polyps. The article explored emerging diagnostic tools and techniques aimed at improving early detection rates for gallbladder cancer

- In August 2025, a study published in BMC Gastroenterology reviewed minimally invasive approaches to the management of gallbladder polyps. The study discussed the advantages of minimally invasive techniques, such as laparoscopic cholecystectomy, in the treatment of gallbladder polyps, including reduced complication rates and shorter recovery times

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.