Global Genetic Material Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.38 Billion

USD

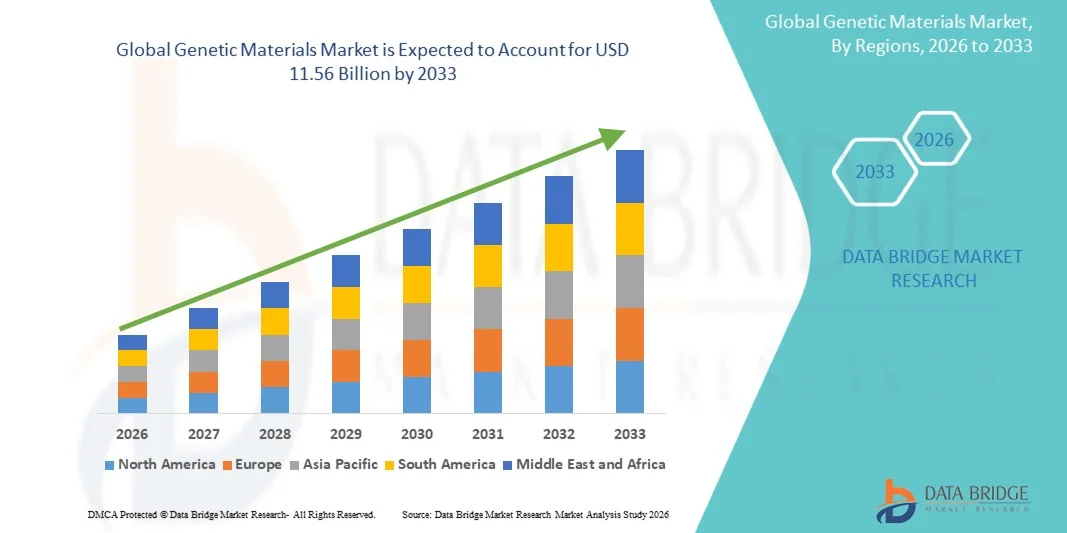

11.56 Billion

2025

2033

USD

1.38 Billion

USD

11.56 Billion

2025

2033

| 2026 –2033 | |

| USD 1.38 Billion | |

| USD 11.56 Billion | |

| % | |

|

Сегментация глобального рынка генетических материалов по типу (дезоксирибонуклеиновая кислота (ДНК), (рибонуклеиновая кислота) РНК, гены и хромосомы), применению (геномика, протеомика, биоинформатика, синтетическая биология, открытие лекарств и другие), конечному пользователю (фармацевтические препараты и лекарства, сельское хозяйство и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок генетических материаловОбзор

Рынок генетических материалов оценили в$1,38 млрд в 2025 годуи, по прогнозам, достигнет11,56 млрд долларов к 2033 годуРастущий в aCAGR 30,44% с 2026 по 2033 годРынок генетических материалов переживает постоянный рост, обусловленный растущим спросом на передовые решения в области биотехнологических исследований, расширением применения в генной терапии, открытии лекарств и молекулярной диагностике, а также постоянными достижениями в технологиях генной инженерии.

Растущая распространенность генетических и хронических заболеваний в сочетании с растущими инвестициями в точную медицину и персонализированное здравоохранение побуждает исследовательские институты, фармацевтические компании и биотехнологические фирмы внедрять передовые генетические материалы, такие как ДНК, РНК, плазмиды и векторы. Кроме того, прорывы в CRISPR и других технологиях редактирования генов, наряду с поддержкой государственного финансирования и нормативных инициатив, ускоряют инновации и расширяют использование генетических материалов как в клинических, так и в исследовательских приложениях.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке генетических материалов с самой большой долей доходов в 35,12% в 2025 году, чему способствовала сильная экосистема биотехнологий, высокая концентрация ведущих фармацевтических и геномных компаний и передовая исследовательская инфраструктура.

- Сегмент ДНК доминировал на рынке с долей 43,62% в 2025 году, благодаря его широкому применению в исследованиях геномики, секвенировании генов, молекулярной диагностике и терапевтическом развитии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом с CAGR 7,8% с 2026 по 2033 год, чему будет способствовать увеличение инвестиций в биотехнологии, расширение производственных мощностей фармацевтических компаний и растущее внедрение прецизионной медицины в Китае, Индии и Японии.

- Сегмент РНК является самой быстрорастущей категорией типов, которая, по прогнозам, будет регистрировать CAGR в 8,1%, что подтверждается ростом применения в вакцинах мРНК, регуляции генов и передовых терапевтических исследованиях.

- Сегмент Genomics доминировал в категории Application с долей выручки 38,47% в 2025 году, благодаря растущему внедрению секвенирования следующего поколения (NGS), персонализированной медицины и крупномасштабных программ генетических исследований.

- Сегмент Drug Discovery является самой быстрорастущей областью применения, которая, как ожидается, зарегистрирует CAGR в 7,6%, что обусловлено расширением использования генетических материалов для идентификации целей и разработки биологических препаратов.

- Сегмент фармацевтических препаратов и лекарственных средств доминировал в категории конечных потребителей с долей 44,33% в 2025 году, чему способствовали сильные инвестиции в разработку лекарств, биологические препараты и программы генной терапии.

- Сегмент сельского хозяйства, как ожидается, вырастет на 6,9%, что обусловлено увеличением использования генетических материалов для улучшения сельскохозяйственных культур, генетической модификации и инноваций в сельскохозяйственной биотехнологии.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $1,38 млрд

- Ожидаемая рыночная стоимость (2033): 11,56 млрд долларов США

- Прогноз CAGR (2026–2033): 30,44%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок генетических материаловСегментация

|

Атрибуты |

Генетические материалы КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

Thermo Fisher Scientific Inc. (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка генетических материалов

Тенденция: быстрый рост в исследованиях геномики и принятии точной медицины

Рынок генетических материалов демонстрирует сильный рост, обусловленный растущим внедрением геномики в точную медицину и персонализированное здравоохранение. Фармацевтические компании и исследовательские институты широко используют технологии секвенирования ДНК, РНК и генов для разработки целевых методов лечения рака, редких заболеваний и генетических расстройств. Расширение масштабных инициатив, таких как проект 100 000 геномов Великобритании и финансируемые NIH программы геномики, ускоряет спрос на высококачественные генетические материалы. Кроме того, достижения в области секвенирования следующего поколения (NGS) и редактирования генов на основе CRISPR позволяют быстрее, точнее проводить генетический анализ, значительно улучшая обнаружение лекарств и диагностику заболеваний.

Динамика рынка генетических материалов

Ключевой фактор рынка: растущий спрос на геномные открытия лекарств и развитие генной терапии

Быстрое расширение исследований в области геномики и генной терапии является основным драйвером рынка генетических материалов. Увеличение распространенности рака, редких генетических нарушений и инфекционных заболеваний привело к более широкому внедрению генетических материалов в терапевтические разработки. Такие компании, какНаучный Термо Фишер, ИллюминиРошОни активно инвестируют в технологии секвенирования и платформы молекулярной диагностики. Например, системы секвенирования Illumina широко используются в программах клинической геномики по всему миру, ежегодно обрабатывая миллионы образцов ДНК. Аналогичным образом, одобренные FDA генные терапии, такие как Luxturna и Zolgensma, подчеркивают растущую клиническую зависимость от генетических материалов для передовых решений лечения.

Ключевое ограничение / проблема: высокая начальная инвестиционная стоимость продвинутых симуляторов

Основным ограничением на рынке генетических материалов является высокая стоимость, связанная с генетическими исследованиями, инфраструктурой секвенирования и передовыми инструментами молекулярной биологии. Высокопроизводительные системы секвенирования и платформы редактирования генов требуют значительных капиталовложений, а также постоянных затрат на реагенты, расходные материалы и инфраструктуру биоинформатики. Кроме того, строгие нормативные рамки, регулирующие конфиденциальность генетических данных, клинические испытания и одобрения генной терапии, такие как руководящие принципы FDA и EMA, замедляют коммерциализацию. Например, затраты на разработку генной терапии могут превысить сотни миллионов долларов до одобрения рынка, ограничивая доступность для небольших биотехнологических фирм и академических учреждений, особенно на развивающихся рынках.

Ключевые возможности рынка: расширение CRISPR, синтетической биологии и геномных платформ, управляемых ИИ

Интеграция технологии редактирования генов CRISPR, синтетической биологии и искусственного интеллекта представляет собой важную возможность роста на рынке генетических материалов. Геномные платформы на основе ИИ все чаще используются для анализа секвенирования генов, открытия биомаркеров и прогнозирования заболеваний. Компании как10x ГеномикаиGenScriptПродвигаются технологии одноклеточного секвенирования и производства синтетической ДНК. В 2024 году несколько биотехнологических стартапов и совместных исследований в США и Китае расширили клинические испытания на основе CRISPR, нацеленные на серповидноклеточную анемию и бета-талассемию, демонстрируя растущий коммерческий потенциал редактирования генов. Кроме того, облачные платформы геномных данных улучшают доступность и ускоряют глобальное сотрудничество в области генетических исследований.

Сфера рынка генетических материалов

Рынок генетических материалов сегментирован на основе типа, применения и конечного пользователя.

•По типу

По типу рынок генетических материалов сегментируется на дезоксирибонуклеиновую кислоту (ДНК), рибонуклеиновую кислоту (РНК), гены и хромосомы. Сегмент ДНК доминировал на рынке с долей43,62% в 2025 годуБлагодаря его широкому применению в исследованиях геномики, секвенировании генов, молекулярной диагностике и терапевтическом развитии. ДНК остается основополагающим генетическим материалом, используемым в фармацевтических исследованиях, биотехнологических инновациях и программах точной медицины. Более широкое внедрение технологий секвенирования следующего поколения (NGS) и расширение глобальных геномных баз данных еще больше укрепляют его доминирование. Растущие инвестиции в геномику рака, исследования редких заболеваний и персонализированную медицину также ускоряют спрос на приложения на основе ДНК. Кроме того, значительная финансовая поддержка со стороны правительственных инициатив, таких как национальные проекты генома и программы биотехнологических исследований, продолжает укреплять лидерство на рынке. Крупные компании, включая Thermo Fisher Scientific, Illumina и Roche, активно расширяют платформы секвенирования и анализа ДНК. Сегмент выигрывает от высокого клинического внедрения в диагностических лабораториях и научно-исследовательских учреждениях по всему миру. Растущее использование ДНК в редактировании генов на основе CRISPR еще больше повышает ее коммерческое значение. Расширение биофармацевтических трубопроводов также в значительной степени зависит от ДНК-конструкций для разработки лекарств. В целом, ДНК остается наиболее широко используемым и коммерчески значимым сегментом на рынке.

Сегмент РНК, как ожидается, будет самым быстрорастущим типом, регистрирующим CAGR.8,4% с 2026 по 2033 год, обусловленное увеличением принятия в мРНК-вакцинах, исследованиях генной регуляции и терапии на основе РНК. Успех мРНК-вакцин во время пандемии COVID-19 значительно ускорил исследования РНК во всем мире. Фармацевтические компании все больше инвестируют в РНК-интерференцию (РНКи) и разработку антисмысловых олигонуклеотидов. Растущие клинические испытания, направленные на генетические нарушения, инфекционные заболевания и онкологию, расширяют применение РНК. Достижения в технологиях секвенирования РНК повышают точность и эффективность исследований. Увеличение финансирования со стороны государственных и частных биотехнологических организаций ускоряет инновации. Растущий спрос на персонализированную медицину еще больше повышает использование РНК. Такие компании, как Moderna и BioNTech, стимулируют крупномасштабное терапевтическое развитие на основе РНК. Улучшения в стабильности РНК и системах доставки преодолевают предыдущие технические ограничения. Расширение применения в функциональной геномике также способствует росту. РНК представляет собой наиболее динамичный и быстро расширяющийся сегмент на рынке генетических материалов.

• Подача заявки

На основе применения рынок генетических материалов подразделяется на геномику, протеомику, биоинформатику, синтетическую биологию, открытие лекарств и другие. Сегмент геномики доминировал на рынке с долей39,18% в 2025 годуБлагодаря растущему внедрению секвенирования следующего поколения (NGS), крупномасштабным проектам по картированию генома и растущему спросу на точную медицину. Геномика играет центральную роль в диагностике заболеваний, идентификации биомаркеров и персонализированном развитии лечения. Расширение национальных геномных инициатив в США, Китае и Европе значительно стимулирует спрос. Фармацевтические компании все чаще интегрируют геномику в разработку лекарств. Рост геномики рака и исследований редких заболеваний еще больше укрепляет лидерство в сегменте. Расширяется использование геномных данных при принятии клинических решений. Достижения в технологиях секвенирования снижают затраты на геном, обеспечивая более широкую доступность. Сильное сотрудничество между биотехнологическими фирмами и научно-исследовательскими институтами ускоряет инновации. Расширение баз данных биобанков способствует дальнейшему проведению крупномасштабных геномных исследований. Государственное финансирование программ геномного здравоохранения стимулирует исследовательскую деятельность. В целом, геномика остается наиболее доминирующим сегментом применения во всем мире.

Сегмент Drug Discovery, как ожидается, будет самым быстрорастущим приложением, регистрирующим CAGR.8,1% с 2026 по 2033 годЭто обусловлено растущим использованием генетических материалов в идентификации целей, открытии биомаркеров и разработке биологических препаратов. Фармацевтические компании все чаще используют геномные и протеомные данные для ускорения разработки лекарств. Растущая распространенность хронических заболеваний, таких как рак и нейродегенеративные расстройства, подпитывает спрос. Интеграция ИИ и биоинформатики повышает точность и эффективность обнаружения лекарств. Расширение внедрения высокопроизводительных технологий скрининга ускоряет результаты исследований. Увеличение инвестиций в биологические препараты и развитие генной терапии стимулируют рост. Компании Biopharma переходят на точные подходы к разработке лекарств. Сотрудничество между академическими учреждениями и отраслевыми игроками расширяет возможности исследований. Регулятивная поддержка инновационных методов лечения способствует дальнейшему внедрению. Растущий поток генетических препаратов поддерживает расширение рынка. В целом, открытие лекарств становится самым инновационным и быстрорастущим сегментом применения.

• Конечный пользователь

На базе конечного потребителя рынок генетических материалов сегментирован на фармацевтику и лекарства, сельское хозяйство и другие. Сегмент фармацевтических препаратов и лекарственных средств доминировал на рынке.45,27% в 2025 годуБлагодаря сильным инвестициям в открытие лекарств, разработку биологических препаратов, программы генной терапии и инициативы в области точной медицины. Фармацевтические компании полагаются на генетические материалы для исследований, диагностики и терапевтического развития. Растущая распространенность генетических расстройств и рака стимулирует спрос. Расширение клинических испытаний для генной и клеточной терапии еще больше усиливает принятие. Масштабные инвестиции таких компаний, как Roche, Pfizer и Novartis, стимулируют рост рынка. Интеграция геномики в фармацевтические трубопроводы повышает эффективность НИОКР. Государственная поддержка передовых методов лечения ускоряет инновации. Расширение внедрения персонализированной медицины расширяет клиническое использование. Растущее сотрудничество между биотехнологическими и фармацевтическими компаниями укрепляет результаты исследований. Расширение возможностей биофармацевтического производства способствует дальнейшему росту. В целом, фармацевтические препараты и лекарства остаются наиболее доминирующим сегментом конечного потребителя во всем мире.

Сегмент сельского хозяйства, как ожидается, будет самым быстрорастущим сегментом конечного пользователя, регистрируя CAGR.7,2% с 2026 по 2033 годЭто обусловлено растущим использованием генетических материалов в улучшении урожая, генетической модификации и сельскохозяйственной биотехнологии. Растущий спрос на высокоурожайные и устойчивые к болезням культуры подпитывает принятие. Достижения в области геномики растений повышают производительность сельского хозяйства. Растущие глобальные проблемы продовольственной безопасности ускоряют инвестиции в исследования. Биотехнологические компании разрабатывают генетически модифицированные организмы (ГМО) с улучшенными характеристиками. Расширение использования CRISPR в сельском хозяйстве повышает возможности генетической модификации. Государственная поддержка сельскохозяйственных биотехнологий стимулирует исследовательские программы. Растущие проблемы изменения климата увеличивают спрос на устойчивые сорта сельскохозяйственных культур. Применение высокоточных методов ведения сельского хозяйства способствует дальнейшему росту. Расширение сельской биотехнологической инфраструктуры в странах с развивающейся экономикой стимулирует спрос. В целом, сельское хозяйство становится высокопотенциальным сегментом роста на рынке генетических материалов.

Региональный анализ рынка генетических материалов

Северная Америка доминировала на рынке генетических материалов и составляла наибольшую долю доходов.35,12% в 2025 годуПри поддержке сильной биотехнологической экосистемы исследований и разработок, высокой концентрации ведущих фармацевтических и геномных компаний и передовой исследовательской инфраструктуры. Регион выигрывает от значительных инвестиций в геномику, молекулярную диагностику и точную медицину, наряду с сильным государственным финансированием исследований в области наук о жизни. Расширение внедрения секвенирования следующего поколения (NGS), технологий редактирования генов и платформ биоинформатики еще больше укрепляет рост рынка. Присутствие крупных игроков отрасли, таких как Thermo Fisher Scientific, Illumina и Danaher, продолжает способствовать инновациям и коммерциализации генетических технологий. Растущий спрос на персонализированную медицину и передовые решения для обнаружения лекарств также стимулирует региональную экспансию. Сильное академическое сотрудничество ускоряет геномные исследования и клинические применения. Кроме того, высокие расходы на здравоохранение и раннее внедрение передовых биотехнологий поддерживают устойчивое доминирование на рынке. Постоянные успехи в исследованиях CRISPR и генной терапии еще больше укрепляют лидерство Северной Америки на мировом рынке.

Индекс рынка генетических материалов США

Рынок генетических материалов в США демонстрирует сильный рост благодаря растущим инвестициям в исследования в области геномики, точной медицины и передовых терапевтических разработок. В стране высокоразвитая биотехнологическая экосистема, поддерживаемая ведущими фармацевтическими компаниями, научно-исследовательскими институтами и геномными организациями. Растущее внедрение секвенирования ДНК, терапии на основе РНК и технологий редактирования генов CRISPR стимулирует спрос. Крупные инициативы, такие как программы генома Национального института здравоохранения (NIH) и крупномасштабные исследования геномики рака, поддерживают расширение рынка. Кроме того, сильное финансирование биотехнологических стартапов и инновационных исследований ускоряет технологический прогресс. Растущие применения в открытии лекарств, диагностике заболеваний и персонализированном здравоохранении способствуют дальнейшему внедрению. Наличие ведущих мировых компаний и развитой лабораторной инфраструктуры укрепляет позиции США как ключевого инновационного центра. Растущие клинические испытания в области генной и клеточной терапии расширяют коммерческие возможности. Интеграция ИИ и биоинформатики в геномный анализ повышает эффективность исследований. В целом, США остаются крупнейшим вкладчиком в Северной Америке.

Европейское исследование рынка генетических материалов

Европейский рынок генетических материалов остается основным источником глобальных доходов, что обусловлено сильной государственной поддержкой, передовыми системами здравоохранения и расширением инфраструктуры биотехнологических исследований. Такие страны, как Германия, Великобритания, Франция и Швейцария, являются ведущими участниками регионального роста. Растущее внедрение геномики в персонализированную медицину, открытие лекарств и молекулярную диагностику способствует расширению рынка. Сильное финансирование исследований в области наук о жизни со стороны Европейского союза ускоряет инновации. В регионе также наблюдается растущее использование генетических материалов в исследованиях рака и редких заболеваний. Присутствие ведущих фармацевтических и биотехнологических компаний, таких как Roche, Merck KGaA и Lonza, еще больше укрепляет рынок. Растущие инвестиции в технологии секвенирования следующего поколения (NGS) и платформы биоинформатики улучшают возможности исследований. Расширение сотрудничества между академическими и промышленными кругами улучшает результаты геномных исследований. Строгая нормативная база обеспечивает высокие стандарты качества в области генетических исследований. В целом Европа сохраняет сильные и стабильные позиции на мировом рынке.

Британский рынок генетических материалов Insight

Британский рынок генетических материалов переживает устойчивый рост, поддерживаемый сильными государственными инициативами в области геномики, такими как Genomics England, и увеличением инвестиций в инновации в области наук о жизни. Страна является ведущим центром геномного секвенирования и персонализированных исследований в области медицины. Растущее внедрение технологий на основе ДНК и РНК в диагностику и открытие лекарств способствует расширению рынка. Сильные академические институты и биотехнологические кластеры способствуют инновациям. Расширение использования генетических материалов в исследованиях рака и редких заболеваний еще больше поддерживает спрос. Наличие развитой исследовательской инфраструктуры и квалифицированной рабочей силы повышает конкурентоспособность. Растущее сотрудничество между университетами, фармацевтическими компаниями и биотехнологическими фирмами ускоряет развитие. Принятие инструментов ИИ и биоинформатики в геномных исследованиях повышает эффективность. Государственное финансирование программ точной медицины продолжает стимулировать рост. Великобритания остается ключевым инновационным рынком в Европе.

Немецкий рынок генетических материалов

Рынок генетических материалов Германии неуклонно расширяется благодаря сильной фармацевтической промышленности, передовой научно-исследовательской базе биотехнологий и высоким инвестициям в инновации в области наук о жизни. Страна является основным участником европейских исследований в области геномики и молекулярной биологии. Растущее внедрение технологий генетического секвенирования в области обнаружения и диагностики лекарственных средств стимулирует спрос. Сильное внимание Германии к точной медицине и исследованиям рака способствует дальнейшему росту рынка. Ведущие компании, такие как Merck KGaA и BioNTech, вносят значительный вклад в инновации. Растущие инвестиции в развитие терапии на основе РНК и генной терапии ускоряют расширение. Сильное сотрудничество между научно-исследовательскими институтами и фармацевтическими компаниями способствует росту научных результатов. Государственное финансирование научно-исследовательских программ в области биотехнологий способствует дальнейшему развитию рынка. Передовая лабораторная инфраструктура и квалифицированные специалисты повышают конкурентоспособность. Германия остается одним из ключевых центров биотехнологии в Европе.

Азиатско-Тихоокеанский рынок генетических материалов

Ожидается, что на рынке генетических материалов Азиатско-Тихоокеанского региона будет наблюдаться быстрый рост, обусловленный увеличением инвестиций в биотехнологии, расширением фармацевтического производства и растущим внедрением точной медицины. Такие страны, как Китай, Индия, Япония и Южная Корея, являются основными участниками региональной экспансии. Растущий спрос на генетическое тестирование, диагностику заболеваний и разработку лекарств способствует росту рынка. Расширение инфраструктуры здравоохранения и государственная поддержка исследований в области биотехнологий еще больше ускоряют процесс их внедрения. Повышение внимания к решениям в области здравоохранения на основе геномики усиливает спрос на технологии ДНК и РНК. Растущее присутствие биотехнологических стартапов и исследовательских институтов способствует развитию инноваций. Экономически эффективные производственные возможности привлекают глобальные фармацевтические компании. Расширение клинических испытаний и программ геномных исследований способствуют расширению регионального участия. Повышение осведомленности о персонализированной медицине способствует дальнейшему росту. В целом, Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом на мировом рынке.

Японский рынок генетических материалов

Японский рынок генетических материалов демонстрирует устойчивый рост благодаря значительным достижениям в области биотехнологий, исследований в области геномики и инициатив в области точной медицины. В стране хорошо развит сектор здравоохранения и фармацевтики, поддерживающий внедрение генетических технологий. Расширение использования секвенирования ДНК и терапии на основе РНК в исследованиях заболеваний стимулирует спрос. Стареющее население Японии также уделяет все больше внимания диагностике и лечению генетических заболеваний. Сильная государственная поддержка инноваций в области наук о жизни стимулирует исследовательскую деятельность. Ведущие фармацевтические компании инвестируют в генную терапию и регенеративную медицину. Принятие передовых биоинформатических и геномных инструментов на основе ИИ повышает эффективность исследований. Сотрудничество между академическими учреждениями и отраслевыми игроками ускоряет инновации. Расширение клинического применения генетических материалов в онкологических исследованиях расширяет возможности рынка. Япония остается технологически продвинутым и инновационным рынком в Азиатско-Тихоокеанском регионе.

Китайский рынок генетических материалов

Рынок генетических материалов Китая быстро растет, что обусловлено сильными государственными инвестициями в биотехнологии, расширением фармацевтической промышленности и растущим вниманием к точной медицине. Страна является крупным глобальным центром геномного секвенирования и крупномасштабных исследований популяционной генетики. Растущее внедрение редактирования генов CRISPR, секвенирования ДНК и РНК-терапии способствует расширению рынка. Активное присутствие таких компаний, как BGI Genomics, расширяет возможности исследований. Государственные инициативы по поддержке биотехнологических инноваций и модернизации здравоохранения ускоряют рост. Расширение клинических исследований и геномных баз данных укрепляет исследовательскую инфраструктуру. Растущий спрос на передовую диагностику и персонализированные решения для лечения способствует дальнейшему внедрению. Расширение сотрудничества с глобальными биотехнологическими фирмами расширяет технологические возможности. Быстрое расширение биотехнологических стартапов способствует инновациям. В целом, Китай является одним из самых быстрорастущих рынков в мировой индустрии генетических материалов.

Доля рынка генетических материалов

Индустрия генетических материалов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

Thermo Fisher Scientific Inc. (США)

• Merck KGaA (Германия)

Danaher Corporation (США)

Illumina Inc. (США)

F. Hoffmann-La Roche Ltd (Швейцария)

Agilent Technologies Inc. (США)

Bio-Rad Laboratories Inc. (США)

• QIAGEN N.V. (Нидерланды)

Takara Bio Inc. (Япония)

• Sartorius AG (Германия)

Lonza Group AG (Швейцария)

GenScript Biotech Corporation (Китай)

Oxford Nanopore Technologies plc (Великобритания)

New England Biolabs (США)

Promega Corporation (США)

Eurofins Scientific SE (Люксембург)

• BGI Genomics Co., Ltd. (Китай)

Лаборатории реки Чарльз (США)

Twist Bioscience Corporation (США)

Azenta Life Sciences (США)

Syngene International Ltd. (Индия)

Ocimum Biosolutions (Индия)

GeneScript ProBio (Китай)

ATCC (American Type Culture Collection) (США)

Креативный биоген (США)

• Abcam plc (Великобритания)

10x Genomics Inc. (США)

PerkinElmer Inc. (США)

RegenXBio Inc. (США)

CRISPR Therapeutics AG (Швейцария)

Последние события на рынке генетических материалов

- В июне 2021 года QIAGEN N.V. запустила QIAprep CRISPR Kit и CRISPR Q-Primer Solutions, предназначенные для упрощения и ускорения анализа экспериментов по редактированию генов. Эти инструменты позволяют исследователям быстро оценивать редактирование генома, повышая эффективность рабочих процессов на основе CRISPR в академических и фармацевтических исследованиях. Запуск укрепил позиции QIAGEN в экосистеме генного редактирования и молекулярной диагностики и поддержал более широкое внедрение технологий CRISPR в генетических исследованиях и терапевтических разработках.

- В ноябре 2023 года Агентство по регулированию лекарственных средств и продуктов здравоохранения Великобритании (MHRA) одобрило CASGEVY, основанную на CRISPR генную терапию, разработанную CRISPR Therapeutics AG и Vertex Pharmaceuticals для лечения серповидноклеточной болезни и бета-талассемии. Это стало одним из первых нормативных утверждений CRISPR на основе терапии в медицине человека, подтверждая технологию редактирования генов как клинически жизнеспособный подход к лечению и ускоряя глобальные инвестиции в генетическую медицину.

- В августе 2023 года CrisprBits в партнерстве с Molbio Diagnostics интегрировали технологию CRISPR в диагностические системы. Сотрудничество направлено на повышение быстрой, недорогой и точной молекулярной диагностики инфекционных заболеваний, усиление роли инструментов редактирования генов в децентрализованных системах здравоохранения, особенно на развивающихся рынках в Азиатско-Тихоокеанском регионе.

- В июне 2024 года Illumina Inc. объявила о сотрудничестве с Broad Institute для продвижения инструментов секвенирования генов следующего поколения с использованием технологий с поддержкой CRISPR. Инициатива была направлена на улучшение одноклеточного секвенирования и анализа функции генов, укрепление позиций Illumina в высокопроизводительном геномном секвенировании и продвижение применения генетических материалов в точной медицине и биологических исследованиях.

- В марте 2024 года Scope Biosciences получила финансирование EIC Transition в размере 2,68 млн евро от Европейского инновационного совета для разработки своей диагностической платформы на основе CRISPR. Проект фокусируется на улучшении экспресс-тестирования, подчеркивая сильные европейские инвестиции в диагностические инновации, основанные на CRISPR, и расширение применения генетических материалов в здравоохранении.

- В январе 2025 года CrisprBits учредил Центр инноваций и исследований CRISPR в Бенгалуру, Индия, ориентированный на исследования в области редактирования генов, молекулярной диагностики и разработки анализов. Учреждение усиливает роль Азиатско-Тихоокеанского региона в продвижении генетических технологий на основе CRISPR и поддерживает растущую коммерциализацию приложений редактирования генов в здравоохранении и диагностике.

- В июне 2025 года Thermo Fisher Scientific расширила сотрудничество с Центром генетики Regeneron для поддержки крупномасштабных исследований геномики и протеомики с участием сотен тысяч образцов. Инициатива использует передовые платформы протеомики и секвенирования для выявления биомаркеров, связанных с прогрессированием заболевания, усиливая интеграцию генетических материалов в прецизионной медицине и открытии лекарств.

- В июле 2025 года корпорация Synthego расширила производственные возможности CRISPR, получив поддержку от Perceptive Advisors. Разработка расширяет производство синтетических направляющих РНК и инструментов редактирования генов, укрепляя глобальные цепочки поставок для исследований и терапевтических применений на основе CRISPR.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.