Global Geostationary Earth Orbit Geo Satellite Payload Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.24 Billion

USD

17.72 Billion

2025

2033

USD

10.24 Billion

USD

17.72 Billion

2025

2033

| 2026 –2033 | |

| USD 10.24 Billion | |

| USD 17.72 Billion | |

| % | |

|

Сегментация глобального рынка полезной нагрузки геостационарных спутников (GEO) по типу полезной нагрузки (коммуникационная, визуализационная, навигационная и другие), весу полезной нагрузки (малая, средняя и большая), типу носителя (малые и средние и тяжёлые спутники), диапазону частот (диапазоны C, K/KU/KA, S и L, X, UHF и VHF и другие), применению (телекоммуникации, дистанционное зондирование, научные исследования, наблюдение и навигация), конечному использованию (гражданскому, военному и коммерческому) — тенденции отрасли и прогноз до 2033 года

Каков размер и темпы роста рынка спутниковой полезной нагрузки на глобальной геостационарной околоземной орбите (GEO)

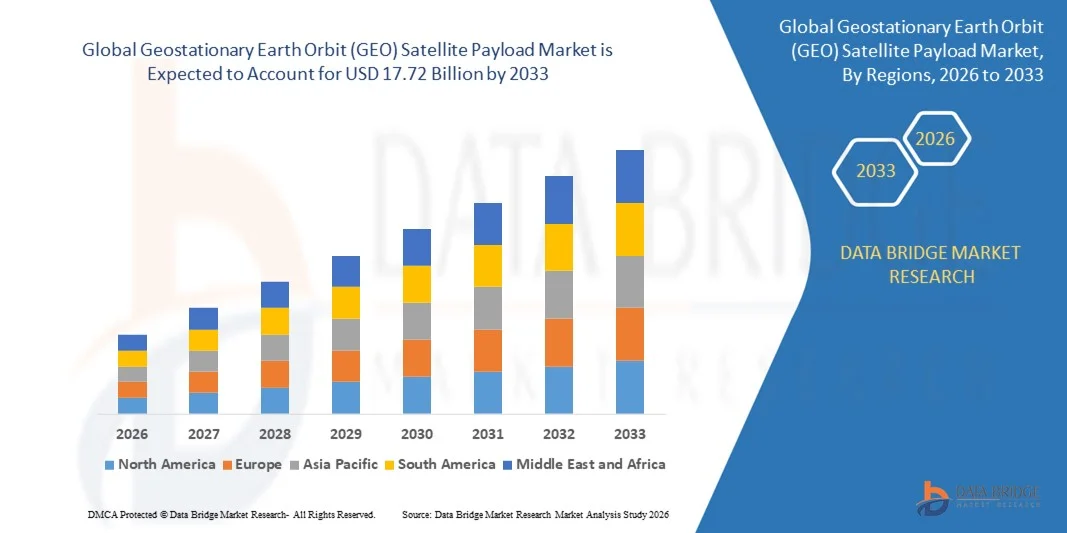

- Согласно анализу рынка Data Bridge Market Research, глобальный размер рынка полезной нагрузки спутников на геостационарной околоземной орбите (ГЕО) был оценен как10,24 млрд долларов в 2025 годуОжидается, что он достигнет17,72 млрд долларов к 2033 году, вCAGR 7.10%в течение прогнозируемого периода

- Растущий спрос на размещенные полезные нагрузки, растущие предпочтения в отношении программно-определяемых полезных нагрузок для спутников связи, растущее проникновение полезных нагрузок в телекоммуникационном секторе, миниатюризация полезных нагрузок спутников, растущие достижения в системах полезной нагрузки являются одними из основных, а также важных факторов, которые, вероятно, ускорят рост рынка спутниковой полезной нагрузки геостационарной земной орбиты (ГЕО).

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):10,24 млрд долларов в 2025 году

- Ожидаемая рыночная стоимость (2033):17,72 млрд долларов к 2033 году

- Прогноз CAGR (2026–2033):7.10%

Каковы основные выводы рынка спутниковой полезной нагрузки геостационарной орбиты Земли (GEO)

- Растущее внедрение Интернета вещей, появление верхней платформы в телевизионной индустрии наряду со снижением стоимости спутников, что в дальнейшем будет способствовать созданию огромных возможностей, которые приведут к росту рынка полезной нагрузки спутников на геостационарной околоземной орбите (GEO) в вышеуказанные прогнозируемые сроки.

- Увеличение стоимости разработки наряду с преобладанием высокодинамической технической среды, которая, вероятно, будет выступать в качестве фактора ограничения рынка для роста полезной нагрузки спутника геостационарной земной орбиты (ГЭО).

- Северная Америка доминировала на рынке спутниковой полезной нагрузки с геостационарной земной орбитой (GEO) с самой большой долей дохода 41,2% в 2025 году, чему способствовало широкое развертывание спутников связи с высокой пропускной способностью, программы модернизации обороны и сильное присутствие ведущих производителей аэрокосмической и спутниковой техники, таких как Lockheed Martin Corporation, Boeing и Northrop Grumman Corporation.

- Азиатско-Тихоокеанский регион, по прогнозам, будет наблюдать самый быстрый темп роста в 10,3% в течение 2026–2033 годов, чему способствует рост инвестиций в спутники связи и навигации в Китае, Индии, Японии и Южной Корее.

- Сегмент Communication Payload доминировал на рынке с самой большой долей выручки в 48,7% в 2025 году, что обусловлено растущим спросом на высокопроизводительную связь, спутниковое телевидение и широкополосную связь в глобальных регионах.

Сфера охвата и геостационарная орбита Земли (GEO) Сегментация рынка спутниковой полезной нагрузки

|

Атрибуты |

Геостационарная орбита Земли (GEO) Спутниковая полезная нагрузка Key Market Insights |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Каковы основные тенденции на рынке спутниковой полезной нагрузки геостационарной орбиты Земли (GEO)

Интеграция высокопроизводительных и гибких систем полезной нагрузки

- Рынок спутниковой полезной нагрузки на геостационарной околоземной орбите (GEO) переживает значительную трансформацию, обусловленную интеграцией высокопроизводительных и реконфигурируемых систем полезной нагрузки для поддержки сетей связи следующего поколения. Эти системы обеспечивают улучшенную передачу данных, гибкость покрытия и возможность адаптации на орбите для коммерческих и оборонных приложений.

- Например, Airbus S.A.S. представила свою программу OneSat, полностью перенастраиваемую полезную нагрузку спутника GEO, позволяющую динамически корректировать покрытие, емкость и частоту на орбите.

- Растущий спрос на широкополосную связь, цифровое вещание и глобальный обмен данными подталкивает спутниковых операторов инвестировать в передовые технологии полезной нагрузки GEO, способные управлять более высокой пропускной способностью и более высокой скоростью передачи.

- Растущее внедрение программно-определяемых полезных нагрузок позволяет операторам удаленно модифицировать спутниковые функции, оптимизируя производительность сети и надежность обслуживания.

- Инвестиции вискусственный интеллект(AI), бортовая обработка данных и энергоэффективные подсистемы еще больше повышают эффективность полезной нагрузки и снижают эксплуатационные расходы

- Поскольку спрос на гибкую связь с высокой пропускной способностью расширяется во всем мире, ожидается, что интеграция реконфигурируемых и программно-определяемых полезных нагрузок останется ведущей тенденцией, формирующей рынок спутниковой полезной нагрузки GEO.

Каковы ключевые драйверы рынка спутниковой полезной нагрузки геостационарной орбиты Земли (GEO)

- Растущий глобальный спрос на широкополосную связь и подключение к 5G стимулирует развертывание передовых спутников GEO с более высокой пропускной способностью и многополосными возможностями.

- Например, в 2024 году Thales Alenia Space сотрудничала с SES S.A. для разработки высокопроизводительных полезных нагрузок GEO, поддерживающих гибкое распределение луча и повышенную пропускную способность сети.

- Увеличение государственных и оборонных инвестиций в безопасные сети связи и спутники наблюдения подпитывает инновации в высоконадежных компонентах полезной нагрузки.

- Растущее внедрение цифровых и гибридных спутниковых архитектур повышает эффективность полезной нагрузки и обеспечивает бесшовную интеграцию с наземными сетями.

- Быстрое расширение вещания СМИ, IoT и телекоммуникационных услуг в Азиатско-Тихоокеанском регионе и Северной Америке повышает спрос на высокопроизводительные полезные нагрузки GEO.

- Благодаря постоянному технологическому прогрессу и расширению трафика данных рынок спутниковой полезной нагрузки GEO готов к устойчивому росту, обслуживая как коммерческие, так и стратегические приложения по всему миру.

Какой фактор препятствует росту рынка спутниковой полезной нагрузки на геостационарной орбите Земли (GEO)

- Высокие затраты на производство и запуск, связанные с полезной нагрузкой спутников GEO, остаются серьезной проблемой, ограничивая доступность для небольших операторов и стран с развивающейся экономикой.

- Например, задержки производства и рост цен на сырье в течение 2024-2025 годов привели к увеличению эксплуатационных расходов для нескольких глобальных производителей спутников.

- Конкуренция со стороны спутниковых группировок с низкой околоземной орбитой (LEO), предлагающих связь с низкой задержкой, создает угрозу для традиционного спроса на спутники GEO.

- Сложные нормативные рамки, регулирующие распределение частот, управление космическим мусором и экспортный контроль, сдерживают развертывание новых спутников.

- Технические проблемы в управлении теплом, энергоэффективности и миниатюризации еще больше усложняют разработку.

- Чтобы преодолеть эти препятствия, ключевые игроки инвестируют в экономически эффективное производство, модульные конструкции спутников и международные партнерские отношения для повышения операционной устойчивости и поддержания конкурентоспособности рынка.

Как сегментируется рынок спутниковой полезной нагрузки геостационарной орбиты Земли (GEO)

Рынок сегментирован на основетип полезной нагрузки, масса полезной нагрузки, тип транспортного средства, полоса частот, применение и конечное использование.

- Тип полезной нагрузки

На основе типа полезной нагрузки рынок спутниковой полезной нагрузки геостационарной земной орбиты (GEO) сегментирован на коммуникационную нагрузку, визуализацию полезной нагрузки, навигационную нагрузку и другие. Сегмент Communication Payload доминировал на рынке с самой большой долей выручки в 48,7% в 2025 году, что обусловлено растущим спросом на высокопроизводительную связь, спутниковое телевидение и широкополосную связь в глобальных регионах. Быстрое расширение телекоммуникационных сетей, систем оборонной связи и интернет-услуг в отдаленных районах ускорило внедрение передовых транспондеров и усилителей на спутниках GEO.

Ожидается, что сегмент Imaging Payload зарегистрирует самый быстрый CAGR с 2026 по 2033 год, поддерживаемый растущими приложениями в наблюдении Земли, прогнозировании погоды и мониторинге окружающей среды. Увеличение инвестиций в системы визуализации с высоким разрешением и мультиспектральные датчики способствуют дальнейшему росту сегмента. Ожидается, что постоянные инновации в цифровых и реконфигурируемых технологиях полезной нагрузки повысят производительность спутников и операционную гибкость.

- Вес груза Payload

Исходя из массы полезной нагрузки, рынок спутниковой полезной нагрузки геостационарной земной орбиты (GEO) классифицируется на низкий вес, средний вес и высокий вес. Сегмент среднего веса доминировал на рынке с самой большой долей выручки в 46,3% в 2025 году, что объясняется его оптимальным балансом между полезной нагрузкой, экономичностью и гибкостью миссии. Полезные нагрузки среднего веса широко используются для спутников связи и навигации из-за их эффективного использования энергии и увеличенного срока службы.

Ожидается, что сегмент с низким весом зафиксирует самый быстрый CAGR с 2026 по 2033 год, что обусловлено растущей тенденцией к миниатюризации и увеличению числа запусков малых спутников. Принятие легких материалов, компактной электроники и модульных конструкций повышает универсальность полезной нагрузки и снижает затраты на запуск. Растущие инвестиции в экономически эффективные миссии ГЭП и небольшие спутниковые группировки будут способствовать дальнейшему расширению рынка в этой категории.

- Тип транспортного средства

В зависимости от типа транспортного средства рынок полезной нагрузки на геостационарную околоземную орбиту (GEO) разделен на Малый спутник и Средний-Тяжелый спутник. Сегмент Medium-To-Heavy Satellite занимал самую большую долю дохода в 57,8% в 2025 году, что обусловлено спросом на полезные нагрузки большой емкости, способные поддерживать глобальные миссии вещания, обороны и навигации. Эти спутники являются предпочтительными для их высокой выходной мощности, увеличенного срока службы и расширенных возможностей интеграции полезной нагрузки.

Ожидается, что сегмент Small Satellite зарегистрирует самый быстрый CAGR с 2026 по 2033 год, чему способствуют достижения в области миниатюрных полезных нагрузок, быстрых графиков запуска и экономически эффективного производства. Расширение использования малых спутников для региональной связи, наблюдения Земли и передачи данных способствует росту. Ожидается, что рост модульных платформ и общих возможностей запуска значительно увеличит развертывание полезной нагрузки малых спутников в течение прогнозируемого периода.

- По частотной полосе

Рынок спутниковой полезной нагрузки геостационарной земной орбиты (GEO) сегментирован по частотной полосе на C Band, K/KU/KA Band, S и L Band, X Band, UHF и VHF Band и другие полосы. Сегмент K/KU/KA Band доминировал на рынке с самой большой долей выручки в 51,2% в 2025 году, что обусловлено его превосходной пропускной способностью, высокоскоростной передачей данных и широкими приложениями в широкополосной связи и трансляции HDTV.

Ожидается, что сегмент X Band зафиксирует самый быстрый CAGR с 2026 по 2033 год из-за его растущего внедрения в военные и оборонные коммуникации из-за устойчивости к погодным сбоям и помехам. Растущая потребность в высокочастотном обмене данными и безопасных спутниковых каналах связи стимулирует спрос среди государственных и коммерческих пользователей. Расширение глобального широкополосного доступа и растущий спрос на передовые решения для подключения будут способствовать дальнейшему росту технологий многодиапазонной полезной нагрузки.

- С помощью приложения

На основе применения рынок спутниковой полезной нагрузки геостационарной земной орбиты (GEO) сегментирован на телекоммуникации, дистанционное зондирование, научные исследования, наблюдение и навигацию. Сегмент телекоммуникаций доминировал на рынке с самой большой долей дохода в 43,6% в 2025 году, чему способствовал всплеск спутниковых интернет-услуг, телевизионного вещания и глобальных инициатив в области подключения. Постоянные достижения в области передачи данных и технологий цифрового вещания повышают производительность и снижают задержку.

Сегмент наблюдения, по прогнозам, будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено ростом расходов на оборону и растущей зависимостью от спутников GEO для разведки, наблюдения и разведки (ISR). Растущая геополитическая напряженность, потребности в мониторинге границ и инициативы по борьбе со стихийными бедствиями еще больше повышают спрос. Интеграция систем аналитики и визуализации в режиме реального времени будет продолжать расширять оперативные возможности спутников GEO.

- Конечным использованием

Исходя из конечного использования, рынок полезной нагрузки спутников геостационарной земной орбиты (GEO) сегментирован на гражданский, военный и коммерческий. На долю коммерческого сегмента в 2025 году пришлось 49,4% выручки, в первую очередь из-за высокого спроса со стороны телекоммуникационных компаний, интернет-провайдеров и спутниковых вещателей. Быстрый рост услуг прямого доступа к дому (DTH), расширение широкополосной связи и корпоративных сетей связи продолжают стимулировать доминирование сегмента.

Ожидается, что военный сегмент зарегистрирует самый быстрый CAGR с 2026 по 2033 год, чему будет способствовать растущая потребность в безопасных системах связи, навигации и наблюдения. Увеличение глобальных программ модернизации обороны и инвестиций в полезные грузы GEO следующего поколения укрепляют присутствие на рынке. Растущее сотрудничество между оборонными ведомствами и частными спутниковыми операторами, как ожидается, еще больше ускорит инновации и обеспечит стратегическое доминирование в космических сетях связи.

В каком регионе находится самая большая доля рынка спутниковой полезной нагрузки на геостационарной орбите Земли (GEO)

- Северная Америка доминировала на рынке спутниковой полезной нагрузки с геостационарной земной орбитой (GEO) с самой большой долей выручки в 41,2% в 2025 году, чему способствовало широкое развертывание спутников связи с высокой пропускной способностью, программы модернизации обороны и сильное присутствие ведущих производителей аэрокосмической и спутниковой техники, таких как Lockheed Martin Corporation, Boeing и Northrop Grumman Corporation. Передовая технологическая экосистема региона, растущий спрос на широкополосную связь и постоянные инвестиции в коммерческую и военную спутниковую связь являются ключевыми факторами роста.

- Местные и международные компании расширяют свои возможности в области исследований и разработок, уделяя особое внимание программно-определяемым полезным нагрузкам, высокочастотным диапазонам и реконфигурируемым спутниковым архитектурам для повышения пропускной способности связи и операционной гибкости.

- Кроме того, правительственные инициативы, поддерживающие исследования космоса, оборонное наблюдение и расширение телекоммуникаций, усиливают доминирование Северной Америки на глобальном рынке спутниковой полезной нагрузки геостационарной орбиты Земли (GEO).

Геостационарная орбита Земли США (GEO) Satellite Payload Market Insight

США являются крупнейшим вкладчиком на североамериканский рынок, поддерживаемый надежной экосистемой космической промышленности, увеличением оборонных бюджетов и быстрым внедрением реконфигурируемых систем полезной нагрузки с поддержкой ИИ. Присутствие крупных игроков, таких как Raytheon Technologies, Honeywell International Inc. и L3Harris Technologies, Inc. ускоряет технологические инновации. Продолжающиеся инвестиции правительства США через НАСА и Космические силы США увеличивают рыночные возможности в коммерческих и оборонных приложениях. Растущий спрос на данные в режиме реального времени, устойчивость к коммуникациям и глобальное широкополосное покрытие способствуют постоянному увеличению полезной нагрузки спутников.

Канадская геостационарная орбита Земли (GEO) Satellite Payload Market Insight

Канада постоянно вносит свой вклад в региональный рынок, движимый текущими инициативами в области космической связи, наблюдения Земли и поддерживаемых правительством научно-исследовательских проектов. Такие компании, как MDA Corporation, расширяют свои возможности полезной нагрузки GEO за счет партнерских отношений и технологических инноваций. Акцент страны на спутниковой широкополосной связи, арктической связи и мониторинге окружающей среды продолжает создавать новые возможности. Стратегическое сотрудничество с американскими аэрокосмическими компаниями и государственно-частное партнерство укрепляют роль Канады в цепочке создания стоимости спутниковой полезной нагрузки в Северной Америке.

Азиатско-Тихоокеанская геостационарная орбита Земли (GEO) Satellite Payload Market Insight

Ожидается, что в течение 2026–2033 годов темпы роста в Азиатско-Тихоокеанском регионе составят 10,3%, чему будет способствовать рост инвестиций в спутники связи и навигации в Китае, Индии, Японии и Южной Корее. Растущая телекоммуникационная инфраструктура региона, расширение обороны и национальные космические программы стимулируют высокий спрос на системы полезной нагрузки GEO. Быстрая цифровизация, урбанизация и развертывание сетей 5G повышают спрос на высокочастотные полезные нагрузки связи. Местные и региональные производители сосредоточены на экономически эффективном производстве спутников, оптимизации полезной нагрузки на основе искусственного интеллекта и партнерстве с глобальными аэрокосмическими компаниями для повышения конкурентоспособности. Ожидается, что постоянные правительственные инициативы и спутниковые группировки, направленные на улучшение сельских и трансграничных связей, ускорят расширение рынка Азиатско-Тихоокеанского региона.

Китайская геостационарная орбита Земли (GEO) Satellite Payload Market Insight

Китай лидирует на рынке Азиатско-Тихоокеанского региона, поддерживаемом обширными государственными космическими программами и отечественными производственными мощностями. Государственные предприятия, такие как China Aerospace Science and Technology Corporation (CASC), разрабатывают передовые спутники GEO с высокопроизводительными полезными нагрузками для связи, вещания и навигации. Ориентация страны на самообеспечение, технологии двойного назначения и крупномасштабное развертывание спутников продолжает укреплять ее рыночные позиции.

Индийская геостационарная орбита Земли (GEO) Satellite Payload Market Insight

Индия становится ключевым рынком в Азиатско-Тихоокеанском регионе, чему способствует увеличение государственных и частных инвестиций через такие организации, как ISRO и Antrix Corporation. Расширяющаяся спутниковая сеть связи, модернизация обороны и инициативы по улучшению цифровой связи в отдаленных регионах стимулируют спрос на рынке. Растущее сотрудничество с глобальными аэрокосмическими компаниями способствует инновациям в легких и экономически эффективных системах полезной нагрузки GEO, позиционируя Индию как растущую силу в региональной космической отрасли.

Европейская геостационарная орбита Земли (GEO) Satellite Payload Market Insight

Европа занимает значительную долю мирового рынка, чему способствуют высокие инвестиции в космическую связь, оборонное наблюдение и программы наблюдения Земли. Такие страны, как Франция, Германия и Великобритания, лидируют в разработке полезных нагрузок следующего поколения через такие компании, как Airbus S.A.S. и Thales Group. Европейское космическое агентство (ЕКА) поддерживает несколько спутниковых миссий GEO для укрепления трансграничной инфраструктуры связи и исследовательской деятельности.

Французская геостационарная орбита Земли (GEO) Satellite Payload Market Insight

Франция доминирует на европейском рынке спутниковой полезной нагрузки GEO, поддерживаемом ведущими производителями, такими как Airbus и Thales Alenia Space. Сильный опыт в проектировании полезной нагрузки, производстве и системной интеграции поддерживает конкурентоспособность страны. Текущие исследования и разработки в области перенастраиваемых и высокопроизводительных систем полезной нагрузки для коммерческих и оборонных миссий продолжают укреплять лидерство Франции на европейском и глобальном рынках.

Геостационарная орбита Земли (GEO) - обзор рынка спутниковой полезной нагрузки

Великобритания переживает стабильный рост рынка, обусловленный инвестициями в спутниковую связь, оборонные технологии и исследовательские проекты. Компании сосредоточены на цифровых полезных нагрузках, устойчивом проектировании спутников и интеграции ИИ для повышения производительности и гибкости. Ожидается, что поддерживаемые правительством программы, поощряющие производство спутников и космические инновации, еще больше укрепят присутствие Великобритании в европейской экосистеме полезной нагрузки спутников.

Каковы ведущие компании на рынке спутниковой полезной нагрузки геостационарной орбиты Земли (GEO)

Индустрия спутниковой полезной нагрузки на геостационарной околоземной орбите (GEO) в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Airbus S.A.S.(Франция)

- Raytheon Technologies (США)

- Thales Group (Франция)

- Lockheed Martin Corporation (США)

- Honeywell International Inc.(США)

- L3Harris Technologies, Inc. (США)

- Boeing (США)

- Viasat, Inc.(США)

- SPACEX (США)

- SSL (США)

- MDA Corporation (Канада)

- Lucix Corporation (США)

- Mitsubishi Electric Corporation (Япония)

- ISRO (Индия)

- General Dynamics Mission Systems, Inc. (США)

- Northrop Grumman Corporation (США)

- Intelsat (США)

- BALL CORPORATION (США)

- Analog Devices, Inc. (США)

- JSAT International Inc. (Япония)

- Cobham Limited (Великобритания)

Каковы последние события на глобальном рынке спутниковой полезной нагрузки геостационарной орбиты Земли (GEO)

- В мае 2025 года ВВС США наградили Lockheed Martin Corporation контрактной модификацией стоимостью 509,8 млн долларов США на два спутника GPS III Follow-On (GPS IIIF), SV21 и SV22, с полностью цифровой навигационной полезной нагрузкой и передовыми поисково-спасательными системами. Этот контракт еще больше укрепляет лидерство Lockheed Martin в технологии глобального позиционирования следующего поколения для оборонных приложений.

- В апреле 2025 года корпорация Northrop Grumman получила контракт от Командования космических систем космических сил США на программу дозаправки Elixir, предназначенную для демонстрации автономной дозаправки космических спутников, включая рандеву, стыковку и передачу топлива с использованием платформы ESPAStar-D. Эта инициатива знаменует собой значительный прогресс в области устойчивых космических операций и возможностей продления жизни спутников.

- В апреле 2025 года корпорация Northrop Grumman также получила контракт от Космических сил США на программу защищенного тактического прототипа SATCOM (PTS-P), направленную на разработку и демонстрацию передовых, безопасных, противопожарных полезных нагрузок спутниковой связи для военных миссий. Проект подчеркивает ключевую роль Northrop Grumman в укреплении безопасной военной инфраструктуры связи.

- В феврале 2025 года OHB System AG, дочерняя компания OHB SE, подписала контракт с Европейским космическим агентством (ESA) на этап определения проекта OpSTAR по разработке оптической технологии для полезных нагрузок спутниковой навигации, повышая точность определения времени и дальности с помощью спутниковой лазерной связи. Это сотрудничество укрепляет приверженность Европы инновациям в высокоточных спутниковых навигационных системах.

- В феврале 2025 года Airbus S.A.S. заключила контракт с Oberon на проектирование и строительство двух спутников Synthetic Aperture Radar (SAR), каждый из которых оснащен передовыми разведывательными, разведывательными и разведывательными (ISR) полезными нагрузками для вооруженных сил Великобритании. Проект еще больше укрепляет позиции Airbus в секторе оборонных спутников, подчеркивая ее роль в глобальных возможностях ISR.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.