Global Gigantism Drugs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

479.51 Million

USD

961.79 Million

2024

2032

USD

479.51 Million

USD

961.79 Million

2024

2032

| 2025 –2032 | |

| USD 479.51 Million | |

| USD 961.79 Million | |

| % | |

|

Сегментация мирового рынка препаратов для лечения гигантизма по классу препаратов (ингибиторы гормона роста, агонисты дофамина и другие), типу препарата (дженерики и брендовые), конечным пользователям (больницы, специализированные клиники, домашняя медицинская помощь и другие), каналу сбыта (прямой тендер, больничная аптека, розничная аптека, интернет-аптека и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лекарств от гигантизма

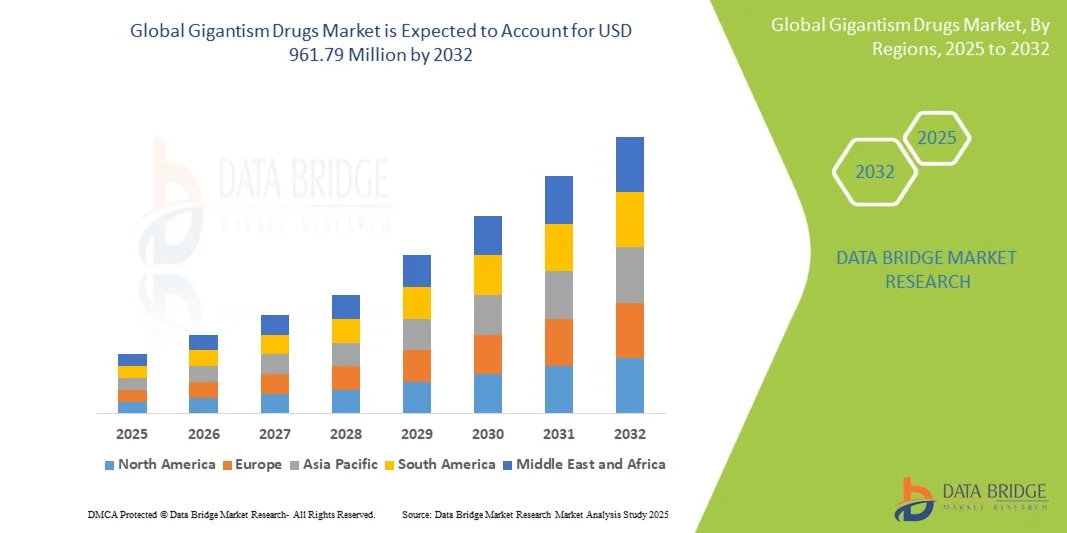

- Объем мирового рынка препаратов для лечения гигантизма в 2024 году оценивался в 479,51 млн долларов США , а к 2032 году, как ожидается, он достигнет 961,79 млн долларов США , при среднегодовом темпе роста 9,09% в прогнозируемый период.

- Рост рынка во многом обусловлен повышением осведомленности и улучшением диагностики заболеваний, связанных с гигантизмом, а также продолжающимися достижениями в области биотехнологий и фармацевтических исследований.

- Более того, растущий спрос на эффективные, целенаправленные и удобные для пациента методы лечения делает препараты от гигантизма предпочтительным методом лечения акромегалии и связанных с ней заболеваний. Эти факторы ускоряют внедрение методов лечения гигантизма, тем самым значительно стимулируя рост отрасли.

Анализ рынка лекарств от гигантизма

- Препараты для лечения гигантизма, включая ингибиторы гормона роста, агонисты дофамина и другие терапевтические классы, приобретают все большую значимость для лечения акромегалии и связанных с ней нарушений гормона роста благодаря своей эффективности, целенаправленному действию и способности улучшать качество жизни пациентов.

- Растущий спрос на препараты для лечения гигантизма обусловлен, прежде всего, растущей осведомленностью и ранней диагностикой заболеваний, связанных с гигантизмом, ростом распространенности нарушений гормона роста и постоянными достижениями в фармацевтических исследованиях и биотехнологиях.

- Северная Америка доминировала на рынке препаратов для лечения гигантизма с наибольшей долей выручки в 42,9% в 2024 году, что обусловлено высокими расходами на здравоохранение, значительными возможностями для исследований и разработок, а также сильным присутствием ключевых игроков отрасли, особенно в США, где внедрение передовых методов лечения и клинические испытания способствуют росту рынка.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лекарств от гигантизма в течение прогнозируемого периода благодаря развитию инфраструктуры здравоохранения, повышению осведомленности об эндокринных расстройствах и расширению доступа к передовым методам лечения в странах с развивающейся экономикой.

- Сегмент ингибиторов гормона роста доминировал на рынке препаратов для лечения гигантизма с долей 46,8% в 2024 году благодаря их доказанной клинической эффективности и широкому распространению среди врачей предпочтений в контроле чрезмерной секреции гормона роста.

Отчет о масштабах и сегментации рынка лекарственных препаратов для лечения гигантизма

|

Атрибуты |

Ключевые данные о рынке препаратов от гигантизма |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лекарств от гигантизма

«Достижения в области таргетной и длительно действующей терапии»

- Значимой и набирающей обороты тенденцией на мировом рынке препаратов для лечения гигантизма является разработка таргетных методов лечения, включая ингибиторы гормона роста длительного действия и комбинированные методы лечения, которые улучшают приверженность пациентов лечению и клинические результаты.

- Например, ланреотид, аналог соматостатина длительного действия, позволяет применять препарат реже, снижая нагрузку на пациентов и одновременно сохраняя эффективность в контроле избыточного уровня гормона роста.

- Биотехнологические инновации позволяют применять персонализированные подходы к лечению, такие как титрование дозы на основе уровня гормонов у пациента, что оптимизирует эффективность и минимизирует побочные эффекты.

- Эти достижения также облегчают интеграцию цифровых медицинских инструментов, включая приложения для мониторинга состояния пациентов, которые отслеживают реакцию на лечение и оповещают поставщиков медицинских услуг о необходимости корректировки дозировки.

- Тенденция к более эффективным, удобным для пациентов и персонализированным методам лечения кардинально меняет ожидания относительно лечения. Такие компании, как Ipsen, разрабатывают аналоги соматостатина нового поколения с улучшенной безопасностью и удобством.

- Спрос на современные, длительно действующие и персонализированные препараты для лечения гигантизма стремительно растет как в больницах, так и в специализированных клиниках, поскольку пациенты все чаще отдают предпочтение эффективности, безопасности и удобству в своих планах лечения.

Динамика рынка лекарств от гигантизма

Водитель

«Рост показателей диагностики и повышение осведомленности об эндокринных заболеваниях»

- Растущая распространенность гигантизма и акромегалии в сочетании с повышением осведомленности и ранней диагностикой является важным фактором повышенного спроса на препараты для лечения гигантизма.

- Например, улучшение протоколов скрининга в больницах Северной Америки привело к более раннему выявлению нарушений гормона роста, что увеличило количество назначений целевых препаратов.

- По мере того, как пациенты и поставщики медицинских услуг становятся более осведомленными об эффективных вариантах лечения, спрос на ингибиторы гормона роста и агонисты дофамина значительно вырос.

- Более того, растущие инвестиции в исследования в области эндокринологии и фармацевтические инновации делают передовые методы лечения более доступными как на развитых, так и на развивающихся рынках.

- Расширение страхового покрытия и политики возмещения расходов на эндокринологическое лечение снижают финансовую нагрузку на пациентов, что дополнительно стимулирует рост рынка.

- Расширение инфраструктуры здравоохранения в странах с развивающейся экономикой способствует более широкому распространению и внедрению современных препаратов для лечения гигантизма в ранее недостаточно охваченных регионах.

- Удобство лекарственных форм длительного действия, инъекционные и пероральные варианты лечения, а также индивидуальные программы ведения пациентов являются ключевыми факторами, способствующими внедрению в больницах, специализированных клиниках и учреждениях домашнего ухода.

Сдержанность/Вызов

«Высокие затраты на лечение и ограниченный доступ на развивающихся рынках»

- Относительно высокая стоимость фирменных препаратов для лечения гигантизма, особенно препаратов длительного действия и комбинированной терапии, представляет собой значительную проблему для более широкого проникновения на рынок.

- Например, пациенты в развивающихся регионах часто сталкиваются с ограниченным доступом к ингибиторам гормона роста из-за высоких цен и отсутствия страхового покрытия, что ограничивает доступ к лечению.

- Обеспечение доступности при сохранении эффективности и безопасности лекарственных средств имеет решающее значение для повышения уровня их внедрения на чувствительных к цене рынках.

- Кроме того, нормативные барьеры и сложные процессы утверждения новых биологических препаратов могут задержать выход на рынок, особенно в странах со строгими правилами здравоохранения.

- Ограниченная осведомленность врачей первичной медико-санитарной помощи о редких эндокринных заболеваниях может привести к задержке диагностики и начала лечения, сдерживая рост рынка.

- Проблемы в цепочке поставок, включая сложность производства биологических препаратов и требования к холодовой цепи, могут ограничивать своевременную доступность лекарств на отдаленных или развивающихся рынках.

- Преодоление этих проблем посредством программ помощи пациентам, генерических альтернатив и упрощения процесса получения разрешений регулирующих органов будет иметь решающее значение для устойчивого роста рынка во всем мире.

Рынок лекарств от гигантизма

Рынок сегментирован по классу препарата, типу препарата, конечным пользователям и каналу сбыта.

- Класс наркотиков

На основе класса препаратов рынок препаратов для лечения гигантизма сегментируется на ингибиторы гормона роста, агонисты дофамина и другие. Сегмент ингибиторов гормона роста доминировал на рынке с наибольшей долей выручки в 46,8% в 2024 году, что обусловлено их доказанной эффективностью в контроле чрезмерной секреции гормона роста и широким распространением предпочтений врачей. Пациенты и поставщики медицинских услуг часто отдают предпочтение ингибиторам гормона роста из-за их способности эффективно стабилизировать уровень гормонов, минимизируя побочные эффекты. Эти препараты также выигрывают от устоявшихся клинических рекомендаций и долгосрочных данных о безопасности, что делает их надежным вариантом лечения. Кроме того, их совместимость с пролонгированными лекарственными формами повышает приверженность пациентов, особенно в условиях стационаров и специализированных клиник. Наличие нескольких фирменных вариантов и растущее внедрение цифровых систем мониторинга еще больше укрепляют их позиции на рынке.

Ожидается, что сегмент агонистов дофамина продемонстрирует самые высокие темпы роста – 10,8% – в период с 2025 по 2032 год, что обусловлено повышением осведомленности об альтернативных методах лечения и их роли в контроле лёгких и умеренных случаев гигантизма. Агонисты дофамина особенно привлекательны благодаря возможности перорального применения, более низкой стоимости лечения и меньшему количеству побочных эффектов по сравнению с некоторыми инъекционными препаратами. Растущее внимание к удобству пациентов и амбулаторному лечению способствует их внедрению в специализированных клиниках и учреждениях домашнего ухода. Ожидается, что продолжающиеся исследования комбинированной терапии и усовершенствованных лекарственных форм ещё больше расширят клиническое применение агонистов дофамина. Развивающиеся рынки также демонстрируют рост внедрения этих препаратов благодаря улучшению доступа к медицинской помощи и расширению эндокринологических услуг.

- По типу препарата

По типу препарата рынок сегментирован на дженерики и брендовые препараты. Сегмент брендовых препаратов доминировал на рынке в 2024 году с долей 58,6%, что обусловлено высокой узнаваемостью бренда, доверием к клинической практике и стабильными данными об эффективности. Пациенты и врачи часто предпочитают брендовые препараты для лечения гигантизма благодаря гарантированному качеству, устоявшимся профилям безопасности и лучшей поддержке со стороны производителей в виде программ помощи пациентам и инструментов мониторинга. Брендовые препараты также выигрывают от маркетинговых кампаний и сотрудничества с медицинскими учреждениями, что еще больше укрепляет их присутствие на рынке. Более высокая стоимость брендовых препаратов компенсируется готовностью пациентов инвестировать в эффективные и надежные методы лечения. Кроме того, брендовые лекарственные формы часто включают пролонгированные формы, которые снижают частоту приема, улучшая приверженность лечению и результаты.

Ожидается, что сегмент дженериков будет демонстрировать самый быстрый среднегодовой темп роста в 11,5% в период с 2025 по 2032 год, что обусловлено растущей доступностью экономически эффективных альтернатив брендовым препаратам. Рост расходов на здравоохранение, особенно в развивающихся странах, ускоряет внедрение дженериков. Регуляторные разрешения на дженерики способствуют более широкому распространению и доступности. Дженерики особенно предпочтительны в условиях домашнего ухода и государственных больницах, где существуют значительные ограничения по стоимости. Более того, продолжающееся истечение срока действия патентов на ключевые брендовые препараты открывает для производителей дженериков возможности для расширения своего присутствия на мировом рынке.

- Конечными пользователями

По конечным потребителям рынок препаратов для лечения гигантизма сегментирован на больницы, специализированные клиники, учреждения, оказывающие медицинскую помощь на дому, и другие. Больничный сегмент доминировал на рынке с долей 51,2% в 2024 году благодаря наличию специализированной эндокринной помощи, передовых диагностических возможностей и структурированных программ лечения. Больницы часто предоставляют доступ к длительно действующей и комбинированной терапии, требующей клинического мониторинга. Наличие в больницах специалистов-эндокринологов и многопрофильных команд обеспечивает оптимальное ведение пациентов. Кроме того, больницы получают выгоду от оптовых закупок и институционального партнерства с производителями лекарственных средств, что еще больше укрепляет их доминирующее положение на рынке. Дистрибуция на базе больниц также обеспечивает интеграцию с системами мониторинга пациентов, повышая приверженность лечению и улучшая результаты.

Ожидается, что сегмент домашнего ухода будет демонстрировать самые высокие темпы роста – 12,3% – в период с 2025 по 2032 год, что обусловлено растущим внедрением программ амбулаторного лечения и удалённого наблюдения за пациентами. Пациенты со стабильным состоянием предпочитают домашнее применение инъекций длительного действия или пероральных препаратов, что сокращает количество визитов в больницу и расходы. Интеграция телемедицины и инструментов цифрового мониторинга способствуют развитию услуг домашнего ухода. Кроме того, растущая осведомлённость пациентов и лиц, осуществляющих уход, о правильных методах самостоятельного применения препаратов способствует их внедрению. Удобство и конфиденциальность домашнего ухода делают его привлекательным сегментом как для пациентов, так и для медицинских работников.

- По каналу распространения

По каналам сбыта рынок лекарств от гигантизма сегментируется на прямые закупки, больничные аптеки, розничные аптеки, интернет-аптеки и другие. На сегмент больничных аптек в 2024 году пришлась наибольшая доля – 47,8%, что обусловлено централизованными закупками дорогостоящих рецептурных препаратов и наличием специалистов-фармацевтов для управления протоколами лечения. Больничные аптеки предпочтительны для приобретения инъекционных препаратов длительного действия и сложных комбинированных препаратов, требующих надлежащего хранения и обращения. Соглашения о оптовых закупках и институциональные контракты еще больше укрепляют доминирующее положение этого канала. Кроме того, больничные аптеки могут предоставлять услуги по консультированию и мониторингу пациентов, обеспечивая приверженность лечению и снижая количество ошибок.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый среднегодовой темп роста в 13,1% в период с 2025 по 2032 год, чему будет способствовать растущее распространение электронных аптек, рост проникновения интернета и предпочтение потребителями доставки рецептурных препаратов на дом. Интернет-аптеки предлагают удобство, конфиденциальность и доступ к редким или специализированным препаратам, которые могут быть недоступны в розничных магазинах. Интеграция телемедицинских консультаций с онлайн-доставкой лекарств дополнительно ускоряет внедрение. Цифровые платформы также позволяют автоматически напоминать о пополнении рецепта и отслеживать соблюдение пациентами предписаний, улучшая результаты лечения. На развивающихся рынках наблюдается устойчивый рост в этом канале продаж благодаря улучшению логистики и нормативной поддержки услуг онлайн-аптек.

Региональный анализ рынка лекарств от гигантизма

- Северная Америка доминировала на рынке препаратов для лечения гигантизма с наибольшей долей выручки в 42,9% в 2024 году, что обусловлено высокими расходами на здравоохранение, значительными возможностями для исследований и разработок, а также сильным присутствием ключевых игроков отрасли, особенно в США, где внедрение передовых методов лечения и клинические испытания способствуют росту рынка.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят клиническую эффективность, проверенные профили безопасности и доступность лекарственных форм длительного действия для лечения гигантизма, которые улучшают приверженность лечению и его результаты.

- Широкое распространение этой технологии подкрепляется присутствием ключевых фармацевтических игроков, активной научно-исследовательской деятельностью и растущим вниманием к ранней диагностике и лечению пациентов, что делает Северную Америку ведущим рынком для терапии гигантизма как в больницах, так и в специализированных клиниках.

Обзор рынка лекарств от гигантизма в США

Рынок препаратов для лечения гигантизма в США в 2024 году занял наибольшую долю выручки в Северной Америке – 45%, чему способствовало раннее внедрение передовых методов эндокринологии и высокие расходы на здравоохранение. Пациенты и медицинские работники всё чаще отдают предпочтение эффективным и целенаправленным методам лечения, таким как ингибиторы гормона роста и аналоги соматостатина длительного действия. Растущая распространённость акромегалии и ранняя диагностика с помощью программ скрининга дополнительно стимулируют развитие рынка. Более того, мощный научно-исследовательский потенциал и присутствие ведущих фармацевтических компаний повышают доступность инновационных методов лечения. Расширению рынка также способствует растущая интеграция цифровых медицинских инструментов для мониторинга состояния пациентов.

Обзор европейского рынка лекарств от гигантизма

Ожидается, что рынок препаратов для лечения гигантизма в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом благодаря повышению осведомленности об эндокринных заболеваниях и инициативам ранней диагностики. Строгие правила здравоохранения в регионе и растущее внимание к специализированным методам лечения способствуют внедрению препаратов для лечения гигантизма. Европейские пациенты также стремятся к более эффективным и удобным методам лечения. Рынок демонстрирует значительный рост в больницах, специализированных клиниках и учреждениях домашнего ухода, при этом препараты включаются как в новые протоколы лечения, так и в текущие программы ведения пациентов.

Обзор рынка препаратов от гигантизма в Великобритании

Ожидается, что рынок препаратов для лечения гигантизма в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом заболеваемости заболеваниями, связанными с гормональным дисбалансом, и акцентом на передовые методы лечения. Опасения по поводу поздней диагностики и необходимость более эффективного лечения заболевания побуждают пациентов и врачей использовать эффективные методы лечения. Развитая инфраструктура здравоохранения страны и доступность специализированных клиник продолжают стимулировать рост рынка. Кроме того, ожидается, что растущие инвестиции Великобритании в фармацевтические исследования и эндокринную помощь будут способствовать разработке и внедрению новых методов лечения.

Обзор рынка лекарств от гигантизма в Германии

Ожидается, что рынок препаратов для лечения гигантизма в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать растущая осведомленность о редких эндокринных заболеваниях и рост спроса на передовые таргетные методы лечения. Развитая система здравоохранения Германии в сочетании с акцентом на инновации способствует их внедрению в больницах и специализированных клиниках. Интеграция цифрового мониторинга состояния здоровья с протоколами лечения становится все более распространенной, способствуя улучшению результатов лечения пациентов. Пациенты и врачи в Германии все чаще отдают предпочтение препаратам длительного действия, которые позволяют снизить частоту приема препаратов и повысить приверженность к лечению.

Обзор рынка лекарств от гигантизма в Азиатско-Тихоокеанском регионе

Рынок препаратов для лечения гигантизма в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 11,5% в год в прогнозируемый период с 2025 по 2032 год. Это обусловлено развитием инфраструктуры здравоохранения, повышением осведомленности об эндокринных заболеваниях и расширением доступа к передовым методам лечения в таких странах, как Китай, Япония и Индия. Государственные инициативы по улучшению доступа к медицинской помощи и поддержке лечения редких заболеваний способствуют их внедрению. Более того, расширение услуг телемедицины и цифровых инструментов мониторинга пациентов обеспечивает более широкий охват населения лечением. Рост численности среднего класса в регионе и увеличение расходов на здравоохранение дополнительно стимулируют развитие рынка.

Обзор японского рынка лекарств от гигантизма

Рынок препаратов для лечения гигантизма в Японии набирает обороты благодаря развитой системе здравоохранения страны, высокой осведомленности пациентов и растущему использованию пролонгированной и таргетной терапии. Росту способствуют увеличение числа специализированных клиник и внедрение цифровых инструментов мониторинга в процесс лечения пациентов. Акцент в Японии на ранней диагностике нарушений гормона роста и спрос на удобные варианты лечения способствуют расширению рынка. Кроме того, старение населения, вероятно, обусловит спрос на методы лечения, которые легко применять и которые обеспечивают стабильную эффективность как в условиях стационара, так и в домашних условиях.

Обзор рынка лекарств от гигантизма в Индии

Рынок препаратов для лечения гигантизма в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено развитием инфраструктуры здравоохранения страны, повышением осведомлённости о редких эндокринных заболеваниях и ростом числа пациентов. Индия становится ключевым рынком для доступных эндокринологических методов лечения, и препараты для лечения гигантизма всё чаще применяются в больницах, специализированных клиниках и в рамках домашнего ухода. Государственные инициативы по улучшению доступа к медицинской помощи и наличию экономически эффективных методов лечения являются ключевыми факторами, стимулирующими рост рынка. Кроме того, растущее присутствие отечественных фармацевтических производителей способствует более широкой доступности этих методов лечения.

Доля рынка препаратов от гигантизма

Индустрию лекарств от гигантизма возглавляют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Новартис АГ (Швейцария)

- Ипсен Фарма (Франция)

- Pfizer Inc. (США)

- Crinetics Pharmaceuticals, Inc. (США)

- Amryt Pharma plc (Ирландия)

- Camurus AB (Швеция)

- Ionis Pharmaceuticals, Inc. (США)

Каковы последние события на рынке препаратов от гигантизма?

- В апреле 2025 года UnitedHealthcare обновила свою медицинскую политику, исключив критерии медицинской необходимости для лечения акромегалии препаратами Соматулин Депо (ланреотид) и Сигнифор ЛАР (пасиреотид), что свидетельствует о более широком охвате и улучшении доступа для пациентов, нуждающихся в этих видах лечения.

- В феврале 2025 года компания PHARMAC объявила, что с 1 марта 2025 года будет осуществлять государственное финансирование препарата ланреотид (Митолак) для лечения акромегалии в Новой Зеландии, что улучшит доступ к лечению и позволит пациентам получать препарат через государственную систему здравоохранения.

- В октябре 2024 года компания Teva Pharmaceuticals объявила о запуске первой и единственной дженериковой версии Сандостатина ЛАР Депо (октреотида ацетат для инъекционной суспензии) в США. Этот первый выход на рынок демонстрирует доказанные сильные стороны Teva в области сложных дженериков и способствует достижению стратегической цели Teva по поддержанию лидирующих позиций на рынке дженериков.

- В мае 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило дженерик препарата Соматулин Депо (ланреотид) для инъекций компании InvaGen Pharmaceuticals для длительного лечения пациентов с акромегалией, у которых хирургическое вмешательство и/или лучевая терапия оказались неэффективными или не поддаются лечению. Это одобрение расширяет доступ к доступным вариантам лечения для пациентов с акромегалией.

- В марте 2022 года компания Ipsen объявила об инвестициях в новый современный электронный автоинъектор для препарата Соматулин Аутогел / Соматулин Депо (ланреотид), призванный улучшить качество введения препарата и процесс инъекций для пациентов. Новое устройство призвано ещё больше улучшить качество инъекций, особенно для лиц, осуществляющих уход, и пациентов, имеющих право на участие в программе, которые могут выбрать самостоятельное введение препарата.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.